Entre les frais de scolarité, les budgets nouilles instantanées et les petits boulots, la dernière chose à laquelle la plupart des étudiants pensent est d’investir. Mais voici l’essentiel : le meilleur moment pour commencer à investir, c’est quand on est jeune. Même mettre de côté 25 $ par mois au début de la vingtaine peut se transformer en des dizaines de milliers de dollars à la retraite, grâce à Lire la suite…

Qu’est-ce qu’un prêt étudiant ? Un prêt étudiant est exactement ce que son nom indique : un prêt accordé aux étudiants pour financer leurs études. C’est le cas le plus courant pour les étudiants d’université ou d’établissement supérieur, mais cela convient aussi aux écoles de métiers et à d’autres formations professionnelles. La plupart du temps, lorsqu’une personne contracte un prêt, elle Lire la suite…

Définition Quand on pense à l’argent, une valeur stockée désigne tout ce qui n’est pas de l’argent liquide, mais que l’on peut tout de même utiliser pour transférer de la valeur — chèques, cartes de débit, cartes-cadeaux et autres formes du même type. Elles servent à transporter un certain montant en dollars que nous pouvons ensuite échanger contre des biens et des services. Chacune de ces formes de valeur stockée a ses Lire la suite…

Option d’achat longue Qu’est-ce qu’une option d’achat longue ? Une option d’achat longue est un terme utilisé lorsque vous détenez une option d’achat sur un actif sous-jacent. Une option d’achat est un contrat dans lequel l’acheteur a le droit, mais pas l’obligation, d’exercer une transaction d’achat à un prix d’exercice donné, à la date d’expiration ou avant. Lire la suite…

Utilisez ce calculateur pour déterminer la valeur actuelle nette, en fonction de la croissance annuelle attendue, des flux de trésorerie sur un nombre variable d’années et de la séparation des flux de trésorerie entre les investissements et les opérations. Ce calculateur vous aidera à évaluer l’attractivité d’une entreprise en estimant sa valeur si vous souhaitiez l’acheter Lire la suite…

Connaître votre valeur nette est la première étape pour la faire croître ! Cet outil vous aidera à organiser vos actifs en un seul endroit, et même à projeter leur évolution future. Si vous avez utilisé notre calculatrice de budget domestique pour voir où vous pouvez améliorer votre épargne, l’étape suivante consiste à mesurer Lire la suite…

Le premier gros achat que beaucoup de gens font, c’est lorsqu’ils achètent leur première voiture. Cette calculatrice vous aidera à montrer l’impact de nombreux facteurs importants que les gens doivent prendre en compte lorsqu’ils contractent leur premier prêt pour un achat important. Si vous avez utilisé notre calculatrice de remboursement de carte de crédit pour voir comment les paiements minimums Lire la suite…

La plus grosse dépense pour la plupart des gens est leur logement ; l’une des plus grandes décisions auxquelles les jeunes sont confrontés est d’acheter leur logement ou de continuer à louer. La sagesse populaire dit que l’achat est plus avantageux à long terme, mais croyez-le ou non, ce n’est pas toujours le cas ! Assurez-vous de Lire la suite…

Les cartes de crédit ! Ce sont généralement les premiers « prêts » qu’une personne contracte, et les premiers paiements mensuels ! Des dizaines de milliers de jeunes s’enfoncent dans les dettes de carte de crédit avant même de s’en rendre compte ; amusez-vous avec cette calculatrice de remboursement pour voir combien ces petits morceaux de plastique coûtent VRAIMENT ! Si vous avez Lire la suite…

Ce que les gens trouvent le plus difficile en matière de finances personnelles, c’est d’établir son budget mensuel et de s’y tenir. Il y a une foule de dépenses et de paiements différents à prendre en compte, alors nous avons regroupé ici les plus importants ! Cet outil vous aidera aussi à voir exactement combien vous pouvez mettre de côté pour l’épargne Lire la suite…

Vous voulez devenir millionnaire ? Tout le monde le veut, mais savez-vous combien vous devez épargner et quel taux de rendement vos investissements doivent générer pour atteindre ce niveau d’un million ? Ce calculateur financier vous aide à comprendre comment votre épargne croît au fil du temps et à quel point votre solde final est sensible à Lire la suite…

Découvrez la différence entre les intérêts simples et les intérêts composés ! Voyez à quel point vos taux d’imposition et l’inflation ont un impact sur votre épargne au fil du temps ! Si vous avez déjà utilisé notre calculatrice « Devenir millionnaire », vous pouvez saisir dans ce calculateur vos chiffres ciblés de rendement d’investissement attendu pour voir comment atteindre ce rendement ! Lire la suite…

La première chose à considérer dans toutes les finances personnelles, c’est l’idée des intérêts composés ! C’est ce qui distingue les épargnants « tirelire » des Warren Buffett ; tirer parti de la capitalisation des intérêts, c’est vraiment ainsi que vous pouvez faire croître votre épargne ! Si vous avez déjà utilisé notre calculatrice de rendement des investissements, vous pouvez utiliser ce calculateur Lire la suite…

Il existe des centaines de petits conseils et règles que vous entendrez à propos de la gestion de vos finances personnelles, mais tout assembler en un plan cohérent peut être une tâche intimidante. Vous avez probablement déjà entendu parler de budget, de plans de dépenses, de stratégies d’épargne, de cartes de crédit, et de tout ce qui se trouve entre les deux — maintenant, nous allons tout rassembler pour Lire la suite…

Élever une famille coûte cher. Selon CNN, il en coûte plus de 230 000 $ pour élever un enfant de la naissance à 17 ans aux États-Unis ! Fonder une famille est le plus grand changement que vous puissiez apporter à votre vie dans son ensemble, mais surtout à vos finances personnelles. Certains disent que personne n’est jamais Lire la suite…

Votre logement sera probablement le plus gros achat que vous ferez dans votre vie. Acheter un logement permet non seulement d’économiser sur le loyer, mais constitue aussi un actif important qui peut prendre de la valeur avec le temps. Comme les maisons sont si chères, (presque) personne ne les achète comptant. À la place, les logements sont généralement achetés grâce à un type de prêt particulier, appelé Lire la suite…

Acheter une voiture est généralement le premier gros achat qu’une personne fera. Il ne manque pas non plus d’histoires d’horreur de personnes regrettant immédiatement leur décision, soit parce qu’elles ont acheté une voiture neuve et peinent ensuite à faire face aux mensualités, soit parce qu’elles ont acheté une voiture d’occasion présentant des problèmes mécaniques cachés nécessitant des réparations coûteuses. Lorsque vous devez acheter Lire la suite…

Qu’est-ce qu’un état des flux de trésorerie ? L’état des flux de trésorerie est l’un des quatre états financiers exigés par la SEC sur la base des PCGR américains (Principes comptables généralement reconnus). Selon la SEC, les états des flux de trésorerie « présentent les entrées et sorties de trésorerie d’une entreprise ». En d’autres termes, cet état montre où se trouvent la trésorerie et Lire la suite…

Paiements automatiques – bénédiction ou malédiction ? Ce titre est peut-être un peu exagéré – les paiements automatiques de factures peuvent faire gagner énormément de temps et contribuent à s’assurer que vos factures sont payées à temps (en évitant les pénalités de retard et bien des tracas). Cela a toutefois un coût – lorsque vos factures sont payées automatiquement, vous Lire la suite…

« Les « chocs de dépenses » sont des dépenses importantes et irrégulières. Selon CBS, plus de 60 % des Américains ne peuvent pas absorber un choc de dépenses de 500 $ : les chocs de dépenses sont la première raison pour laquelle les budgets finissent par être abandonnés, et être préparé à de gros chocs de dépenses est la meilleure chose que vous puissiez faire pour préserver la santé de vos finances personnelles. Types de chocs de dépenses Lire la suite…

Tout le monde doit bien commencer quelque part. Pendant que vous construisez vos finances personnelles à partir de zéro, il est possible que vous ayez déjà traversé des périodes de faibles revenus, voire d’absence de revenus, en cherchant le moindre avantage pour vous en sortir. Il existe plusieurs programmes publics spécialement conçus pour aider les gens à sortir de ces situations. Dans les Lire la suite…

Établir un budget ou un plan de dépenses est difficile. S’y tenir l’est encore plus. Heureusement, il existe quelques moyens de contourner le système pour vous assurer de rester dans votre budget et de continuer à faire croître votre épargne. Stratégies budgétaires Un « stratégie budgétaire » désigne différentes façons d’aborder votre budget afin de construire quelque chose qui Lire la suite…

Si vous vous y connaissez un peu en finances personnelles, vous savez combien il peut être compliqué de veiller à ce que toutes les factures soient payées à temps, que vous soyez parfaitement assuré et que votre crédit soit en bonne santé. Gérer tous les aspects différents des finances signifie généralement que l’épargne et l’investissement passent au second plan par rapport à tout le reste sur votre liste. Ce Lire la suite…

Si vous avez de graves retards de paiement et que tous les autres plans de gestion de dettes ont échoué, la dernière option possible est de déclarer faillite. Qu’est-ce que la faillite ? La faillite est un type de règlement forcé des dettes et constitue une procédure juridique. Lorsque vous déclarez faillite, les tribunaux réuniront tous vos créanciers chirographaires et entendront Lire la suite…

Si vous vous retrouvez submergé par les dettes, il y a toujours une lumière au bout du tunnel. Des organismes de conseil en crédit, à but lucratif comme à but non lucratif, existent dans chaque État pour aider les gens à se construire un chemin clair et praticable vers des finances personnelles saines. Si vous avez besoin de l’aide d’un conseiller en crédit, ce Lire la suite…

Si vous commencez à prendre un sérieux retard dans le paiement de vos factures et que la simple priorisation ainsi que la négociation ne suffisent pas pour rattraper le retard, il vous reste encore કેટલીક options pour garder vos finances sous contrôle. L’une des options les plus simples est le regroupement de dettes. Quand envisager le regroupement de dettes La plupart des adultes ont au moins une demi-douzaine de créanciers, par exemple Lire la suite…

Tout le monde a déjà connu des urgences financières, lorsqu’un choc de dépenses important réduit en miettes votre budget ou votre plan de dépenses. Si vous avez plusieurs urgences en peu de temps, par exemple si vous perdez votre emploi, vos soldes de dettes impayées peuvent commencer à devenir incontrôlables. Même dans des circonstances extrêmes, il est encore possible Lire la suite…

Cela arrive à tout le monde : une urgence financière survient, comme une panne de voiture, et vide votre compte bancaire. Les factures continuent d’arriver, et vous savez déjà que vous serez loin de pouvoir tout rembourser ce mois-ci. L’un des objectifs d’une bonne gestion des finances personnelles est d’essayer d’éviter ces situations en ayant Lire la suite…

Chaque personne effectue des centaines d’achats chaque semaine. Pensez au nombre d’articles individuels que vous achetez en faisant vos courses, à la fréquence à laquelle vous mangez au restaurant ou utilisez un distributeur automatique, ou encore à celle à laquelle vous achetez de nouveaux vêtements. Chaque achat a une raison, mais chaque achat coûte de l’argent. L’un des piliers de finances personnelles solides est Lire la suite…

Chaque élève de lycée doit faire un choix au moment de son diplôme : entrer immédiatement sur le marché du travail, intégrer une école professionnelle ou s’inscrire à l’université ? Chacun devra faire le même type de choix de nombreuses fois au cours de sa vie. Si vous choisissez d’abord de travailler, cette option reste généralement disponible plus tard Lire la suite…

Lorsque vous évaluez comment dépenser votre argent, la plupart des gens font une comparaison assez simple : si l’avantage qu’ils pensent tirer de l’achat est supérieur au coût, alors la plupart passent à l’achat. Lorsque vous travaillez à maîtriser vos finances personnelles, vous pourriez remarquer un problème. Lire la suite…

L’assurance maladie est généralement l’assurance la plus complexe et la plus coûteuse dont vous ayez besoin. Malheureusement, c’est aussi généralement la plus importante, ce qui rend le coût très difficile à éviter. À de très rares exceptions près, l’assurance maladie est obligatoire pour tous les citoyens aux États-Unis, mais la manière dont vous serez assuré changera considérablement selon votre Lire la suite…

L’assurance vie est une police d’assurance conçue pour verser un capital si la personne assurée décède. Elle a été créée pour garantir que, si le principal apporteur de revenus d’un foyer décède, le versement prévu par la police puisse servir à aider à continuer de soutenir sa famille. Au cours des 50 dernières années, l’assurance vie Lire la suite…

L’assurance habitation est une catégorie large de couverture conçue pour protéger une maison et le terrain sur lequel elle se trouve. Cette assurance est très étendue et regroupe de nombreux types de garanties en un seul contrat. Si vous souhaitez contracter un prêt hypothécaire pour acheter une maison, l’organisme auquel vous empruntez vous demandera probablement de Lire la suite…

L’« assurance locative » est souscrite pour le bien que vous louez afin de le protéger contre les dommages. L’assurance locative fonctionne comme une version allégée de l’assurance habitation. Pourquoi aurais-je besoin d’une assurance locative ? En tant que locataire, cette assurance ne vous apporte pas grand-chose. Par exemple, s’il y a un incendie dans votre appartement causé par l’un de vos Lire la suite…

Si vous conduisez une voiture, vous devez être couvert par une forme ou une autre d’assurance automobile. Vous avez probablement vu des dizaines de publicités d’assureurs prétendant vous aider à réduire vos tarifs, améliorer votre couverture ou simplement comparer les offres, mais avant de souscrire votre première assurance (ou de changer d’assureur), la première étape consiste à savoir Lire la suite…

Une fois votre déclaration de revenus déposée, l’IRS examinera tous les formulaires que vous soumettez, puis délivrera votre remboursement ou votre restitution, généralement dans des délais très courts. Cependant, il arrive que l’IRS vous demande de fournir des justificatifs avant d’accepter votre déclaration. Les bases d’un contrôle fiscal Un « contrôle » est ce qui se passe Lire la suite…

La plupart des jeunes sont parfaitement capables de remplir le formulaire 1040 EZ, voire d’utiliser les formulaires plus longs 1040 ou 1040 A. À mesure que les finances personnelles deviennent plus complexes, avec l’éligibilité à de plus en plus de crédits d’impôt, ou la nécessité de déclarer des suppléments fiscaux courants, remplir soi-même sa déclaration peut devenir plus lourd, avec davantage de crédits d’impôt Lire la suite…

Tout le monde aime obtenir des avantages fiscaux, mais ce qui peut vraiment ruiner vos finances à long terme, c’est d’oublier les suppléments fiscaux – des impôts et des frais supplémentaires que vous devez ajouter à votre facture fiscale. Ne pas payer ces taxes supplémentaires vous coûtera cher : les contribuables se voient actuellement facturer un TAEG de 6 % sur tous les soldes fiscaux impayés. Cela signifie Lire la suite…

Lorsque vous déclarez vos revenus, vous pouvez « déduire » certaines dépenses et obtenir des crédits d’impôt supplémentaires selon votre situation de vie. Cela signifie que, si vous avez eu une dépense admissible au cours de l’année, vous pouvez en quelque sorte soustraire cette dépense des revenus que vous déclarez à l’IRS, ce qui augmentera Lire la suite…

Qu’est-ce que l’impôt sur le revenu ? L’impôt sur le revenu est l’impôt que vous payez sur vos revenus, généralement prélevé directement sur votre salaire. Toute personne qui travaille aux États-Unis devrait payer un impôt sur le revenu sur ses gains. Les revenus ne se limitent pas non plus aux salaires. Si vous percevez des loyers provenant de biens locatifs, des revenus de placements, des intérêts Lire la suite…

Qu’est-ce que la taxe de vente ? La « taxe de vente » est un impôt appliqué aux biens vendus aux consommateurs finaux. La taxe de vente est un pourcentage fixe du prix des biens vendus. Aux États-Unis, tous les États, sauf l’Alaska, le Delaware, le Montana, le New Hampshire et l’Oregon, appliquent une taxe de vente, mais la taxe de vente Lire la suite…

Financement à court terme Le financement « à court terme » consiste à contracter un prêt pour effectuer un achat, généralement avec une durée inférieure à un an. Il existe de nombreux types de financement à court terme, parmi lesquels les plus courants sont le « buy now, pay later », les « prêts personnels non garantis » et les « prêts sur salaire ». Financement à court terme contre cartes de crédit Lire la suite…

Que sont les cartes de crédit ? Les cartes de crédit sont une forme de crédit non garanti (c’est-à-dire un prêt sans garantie) que vous pouvez utiliser pour effectuer des achats du quotidien. Tous les achats par carte de crédit sont effectués au moyen d’un prêt : vous empruntez de l’argent à l’émetteur de votre carte de crédit, puis vous le remboursez plus tard avec des intérêts. Cartes de crédit contre cartes de débit Lire la suite…

Avant les cartes de débit Avant le XXIe siècle, si vous vouliez faire vos courses ou aller au centre commercial, vous aviez 4 options pour payer, chacune ayant ses propres inconvénients : l’argent liquide, les chèques, les cartes de crédit et le financement à court terme. L’argent liquide est toujours fiable pour effectuer un achat, mais il peut facilement être perdu Lire la suite…

Les débutants qui s’attaquent pour la première fois à leurs finances personnelles voient souvent la dette comme une sorte de « croque-mitaine », un spectre qui plane au-dessus d’eux et cherche à enfermer les gens dans des cycles inévitables de paiements minimums et de frais de retard. Ou, à tout le moins, comme quelque chose à éviter chaque fois que possible. Au fond, nous savons tous que ce n’est pas Lire la suite…

Si vous voulez commencer à construire votre premier budget viable, il est important de savoir exactement ce qu’il doit contenir, comment le maintenir à jour et pour quelle raison précise vous souhaitez avoir ce budget. À quoi ressemble un budget ? Un budget est généralement un tableau ou une feuille de calcul. D’un côté ou dans une colonne, Lire la suite…

Vous avez peut-être déjà eu l’expérience de rapprocher votre carnet de chèques en comparant vos propres relevés avec vos relevés bancaires. Heureusement, au XXIe siècle, cet exercice est un peu dépassé, pour deux raisons : les chèques papier ne représentent probablement qu’une petite part de vos dépenses mensuelles totales ; vous disposez probablement d’un relevé automatique dans la banque en ligne de votre Lire la suite…

Lorsque vous commencez à organiser vos dossiers financiers, il est important de suivre vos dépenses, donc il est important de conserver vos reçus. Cela peut vite représenter une grande quantité de papier, si bien que l’une des questions les plus fréquentes auxquelles les débutants sont confrontés est : « combien dois-je conserver, et pendant Lire la suite…

Les rapports de crédit sont, en gros, des documents qui contiennent votre historique de crédit — le bon comme le mauvais. Si vous regardez la télévision tard le soir, vous avez probablement vu quelques publicités proposant des rapports de crédit gratuits ; vous savez donc peut-être qu’ils sont importants. La plupart des gens ne savent toutefois pas à quel point un rapport de crédit peut jouer un rôle essentiel Lire la suite…

L’idée de l’assurance repose sur le fait qu’il existe des événements aléatoires fâcheux — et coûteux — qui peuvent arriver à peu près à n’importe qui. Des accidents de voiture, des urgences médicales et d’autres problèmes peuvent anéantir vos projets d’épargne et d’investissement personnel s’ils surviennent. Comment fonctionne l’assurance ? Pour se protéger contre cela, les compagnies d’assurance s’efforcent de mettre en commun les ressources Lire la suite…

Être « endetté » signifie devoir de l’argent à quelqu’un d’autre, en effectuant généralement des paiements fixes pour rembourser le montant au fil du temps, plus les intérêts. La dette signifie des choses différentes selon les personnes : avoir un peu de dettes est tout à fait sain pour vos finances personnelles, mais en avoir trop peut vous engloutir. Il existe aussi une différence importante Lire la suite…

Tout le monde a besoin d’un certain revenu — de l’argent pour payer les factures et vivre —, mais le revenu se présente sous de nombreuses formes. Cela peut sembler évident, mais votre rémunération totale pour votre travail ne se limite pas au chèque de paie que vous recevez : selon votre âge et l’endroit où vous travaillez, il peut exister de nombreuses formes différentes Lire la suite…

Une « stratégie d’investissement » est un plan pour savoir comment épargner de l’argent afin de le faire fructifier. Parfois, une « stratégie d’investissement » peut simplement signifier « plan de trading d’actions », mais cela veut en réalité dire beaucoup plus. Liquidité, risque et rendements potentiels Tous les investissements équilibrent la liquidité (la facilité avec laquelle ils peuvent être convertis en argent pour un autre usage), le risque (la Lire la suite…

Aujourd’hui, toute notre vie financière est en ligne. À part quelques documents papier, tout ce qu’il faut savoir est accessible, presque partout dans le monde, instantanément. Le seul problème est de s’assurer que vous êtes la seule personne à y avoir accès. La fraude et le vol d’identité sont des problèmes croissants, qui touchent juste Lire la suite…

« Consommisme » peut avoir de nombreux sens, mais chaque personne dans une économie est un « consommateur » — quelqu’un qui achète et utilise des biens et des services. À mesure que l’économie mondiale se développe, chaque personne participe à des transactions plus nombreuses et plus importantes ; les droits et les responsabilités liés au fait d’être un consommateur averti sont donc plus importants aujourd’hui que jamais. Lire la suite…

Construire la prochaine « grande nouveauté ». Être son propre patron. Récolter pleinement les fruits de son travail. Les raisons de créer une entreprise sont nombreuses (tout comme les risques), mais se lancer est une étape à laquelle chaque entrepreneur doit faire face s’il prévoit de partir à son compte. Pourquoi les gens Lire la suite…

Qu’est-ce que le crédit ? Le « crédit », c’est le fait d’avoir la possibilité d’utiliser de l’argent emprunté. Cela peut prendre de nombreuses formes différentes, des cartes de crédit aux prêts hypothécaires. Il existe un large éventail de façons d’utiliser le crédit, ce qui signifie qu’il est souvent difficile pour les débutants d’apprendre tous les tenants et aboutissants du Lire la suite…

Quand faut-il commencer à préparer sa retraite ? Fidelity Investments recommande à la plupart des jeunes d’essayer d’épargner l’équivalent de 2 fois leur salaire annuel d’ici leurs 35 ans, ce qui constitue un très bon objectif de référence. Malheureusement, la retraite est si loin de l’esprit de la plupart des jeunes qu’ils constatent que leur compte de retraite est Lire la suite…

Définition Un « contrat » est un accord juridiquement contraignant entre deux parties (des personnes, des entreprises, ou les deux). Avoir un contrat signifie que si l’une des parties ne tient pas sa parole, l’autre peut la poursuivre en justice afin de la contraindre soit à remplir sa part de l’accord, soit à verser une indemnisation. Qu’est-ce qui rend un contrat contraignant ? Lire la suite…

Les dossiers financiers sont ce que vous utilisez pour avoir un moyen simple de savoir où se trouvent tout votre argent et vos actifs, et exactement combien vous possédez, à un moment donné. Ce n’est pas un document unique, ni même un seul type de document. En fait, les dossiers financiers de la plupart des gens ne ressembleront pas à ceux de quelqu’un d’autre, Lire la suite…

Comment l’argent est-il créé ? Aux États-Unis (et dans de nombreux autres pays), la question « Comment l’argent est-il créé ? » revient souvent. Le Trésor ne se contente pas d’imprimer des billets toute la journée ; sinon, la dette publique serait nulle ! Aux États-Unis, l’argent est créé sous forme de dette. Les banques créent des prêts pour les gens Lire la suite…

Définition de la richesse La « richesse » signifie avoir une abondance de quelque chose de désirable. Cela peut être tangible, comme l’argent et les biens, ou intangible. Richesse immatérielle Le fait qu’une chose n’ait pas de valeur monétaire ne signifie pas qu’elle n’a aucune valeur. Avoir des liens solides avec ses amis et sa famille est souvent considéré comme une composante majeure de la richesse — puisque Lire la suite…

Quand on parle de banque, les gens regroupent généralement les banques, les coopératives de crédit et les sociétés d’épargne et de prêt dans une seule et même catégorie. Elles offrent bien des services similaires, mais chacune présente des différences spécifiques qui peuvent en faire une solution plus ou moins adaptée à vos besoins financiers. Ce qu’elles ont en commun : ces trois types d’institutions peuvent toutes Lire la suite…

Définition d’un plan de dépenses Un « plan de dépenses » est exactement ce que son nom indique : un plan de ce que vous allez dépenser chaque mois. Il comporte généralement deux parties : vos dépenses « fixes » et vos dépenses « variables ». La partie fixe est en général la même chaque mois, avec des éléments comme le loyer ou les mensualités d’hypothèque, les courses, les assurances et la voiture Lire la suite…

Qu’est-ce qu’un bilan ? Le bilan (ou état de la situation financière) est l’un des quatre états financiers exigés par la SEC, sur la base des normes américaines GAAP (principes comptables généralement reconnus). Selon la SEC, l’état de la situation financière présente des « informations détaillées sur les actifs, les passifs et les capitaux propres d’une entreprise ». En d’autres Lire la suite…

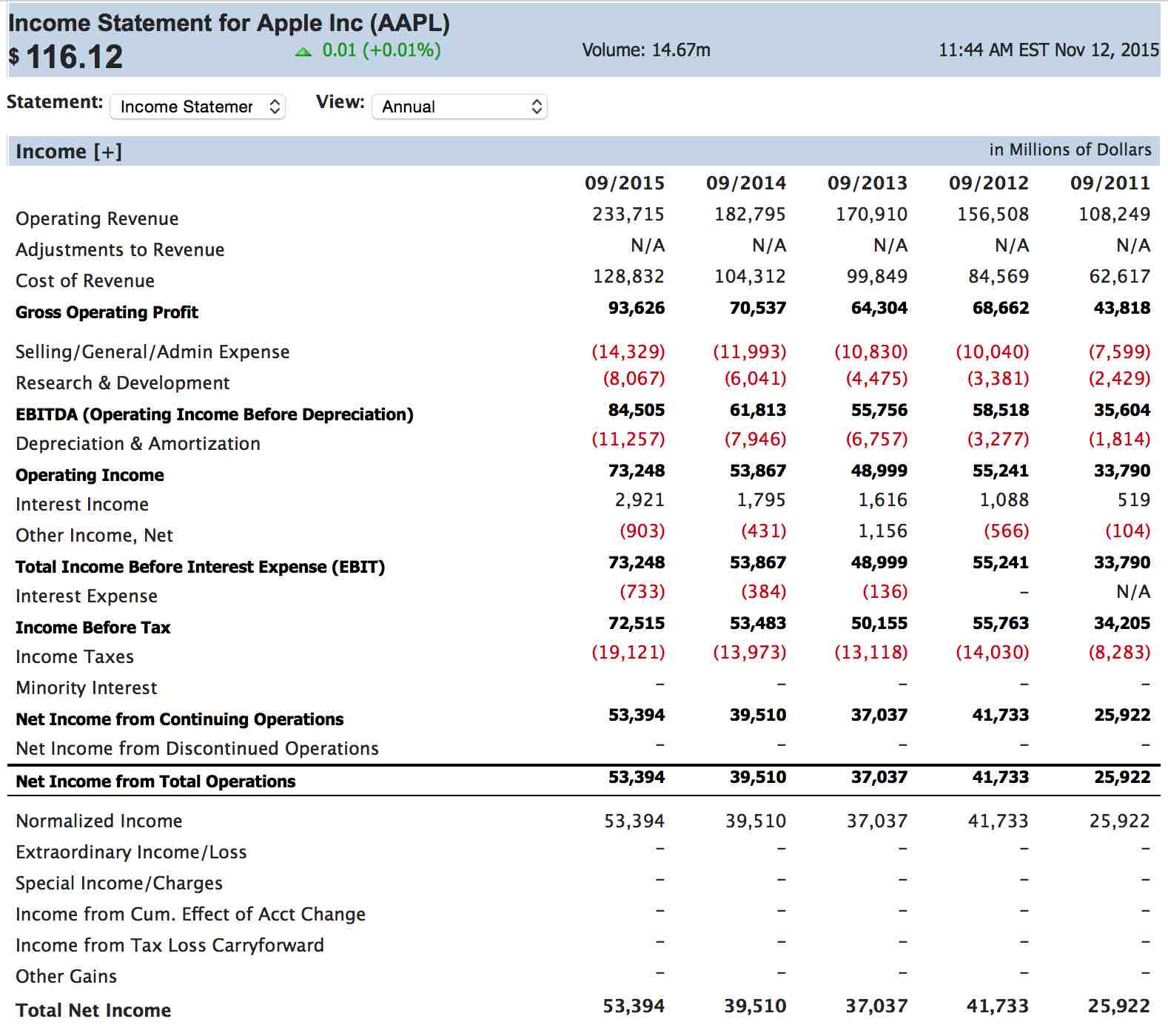

Définition : le compte de résultat est l’un des états financiers que toutes les sociétés cotées en bourse communiquent à leurs investisseurs. Le compte de résultat présente les ventes, les dépenses et le bénéfice net (ou la perte nette) de l’entreprise sur une période donnée — généralement 3 mois, depuis le début de l’année, et douze mois. Le compte de résultat s’accompagne également de nombreuses notes et analyses de la part de Lire la suite…

Choisir des actions – les bases L’aspect le plus difficile lorsqu’on commence à investir est de choisir les premières actions à ajouter à un portefeuille. Chaque investisseur a ses propres techniques et stratégies, mais nous voulons vous donner les outils dont vous avez besoin pour passer vos premiers ordres et lancer votre portefeuille sur de bons rails Lire la suite…

La paire GBP/USD se négocie actuellement à 1,2736 (en hausse de 0,43 % ou 0,0054 $) en date du vendredi 23 juin 2017. La livre sterling a connu une période plutôt difficile au cours de la dernière année, passant de 1,4877 le 23 juin 2016 à son niveau actuel. Au cours du dernier mois, d’importantes fluctuations ont eu lieu dans la valeur Lire la suite…

L’aspect le plus difficile lorsqu’on commence à investir est de choisir les premières actions à ajouter à un portefeuille. Chaque investisseur a ses propres techniques et stratégies, mais nous voulons vous donner les outils dont vous avez besoin pour passer vos premiers ordres et lancer votre portefeuille sur de bons rails. Définir des objectifs Avant de choisir Lire la suite…

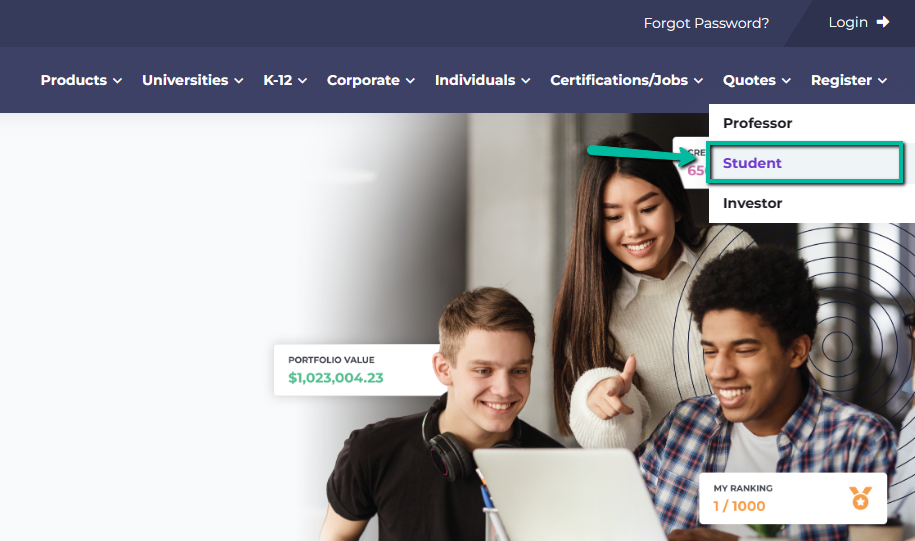

Le guide définitif de l’utilisateur StockTrak. Détails sur la création de votre compte, la réalisation de votre première transaction, la gestion de votre portefeuille, et tout ce dont vous avez besoin pour commencer.

Ces vidéos tutoriels expliquent comment effectuer des transactions, utiliser différents types d’ordres, effectuer des recherches et gérer votre portefeuille.

Définition Les contrats à terme sont un accord juridique standardisé et transférable visant à livrer ou à prendre livraison d’une quantité déterminée d’une certaine matière première, devise ou d’un actif à l’issue d’une période donnée. Le prix est fixé au moment de la conclusion de l’accord. Voici quelques termes utiles pour les contrats à terme : Taille du contrat : elle précise le nombre Lire la suite…

Définition Les contrats au comptant et les contrats à terme sont un accord juridique standardisé et transférable visant à livrer ou à prendre livraison d’une quantité déterminée d’une certaine matière première, devise ou d’un actif à la date courante. Le prix est fixé au moment de la conclusion de l’accord. La seule différence entre les contrats au comptant et les contrats à terme est la date de livraison. La date courante Lire la suite…

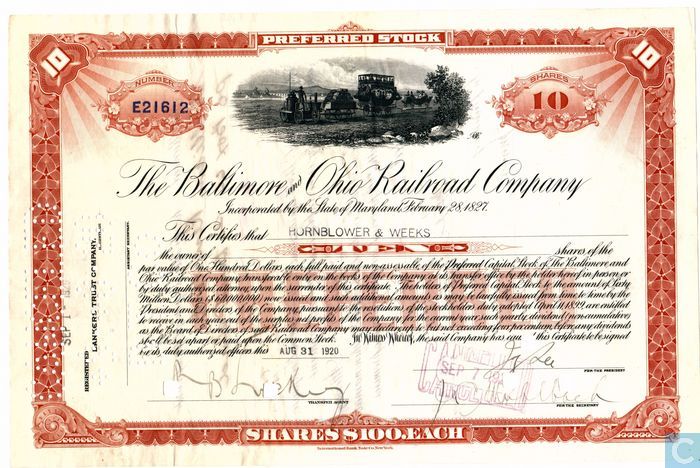

Les grandes entreprises qui comptent de nombreux investisseurs émettent souvent des « actions » ou des « parts » aux investisseurs afin de matérialiser la propriété. Si vous achetiez 100 actions d’une entreprise, vous pourriez recevoir un certificat d’actions comme celui ci-dessous, indiquant votre propriété. Si vous décidiez que vous ne souhaitiez plus détenir ces actions, vous pourriez Lire la suite…

Comment constituer un portefeuille diversifié ? Comprendre ce que signifie constituer un portefeuille diversifié est l’un des premiers concepts qu’un nouvel investisseur doit assimiler. Lorsqu’on parle d’actions, la diversification consiste à veiller à ne pas « mettre tous ses œufs dans le même panier ». Que signifie diversifier ? En bref, Lire la suite…

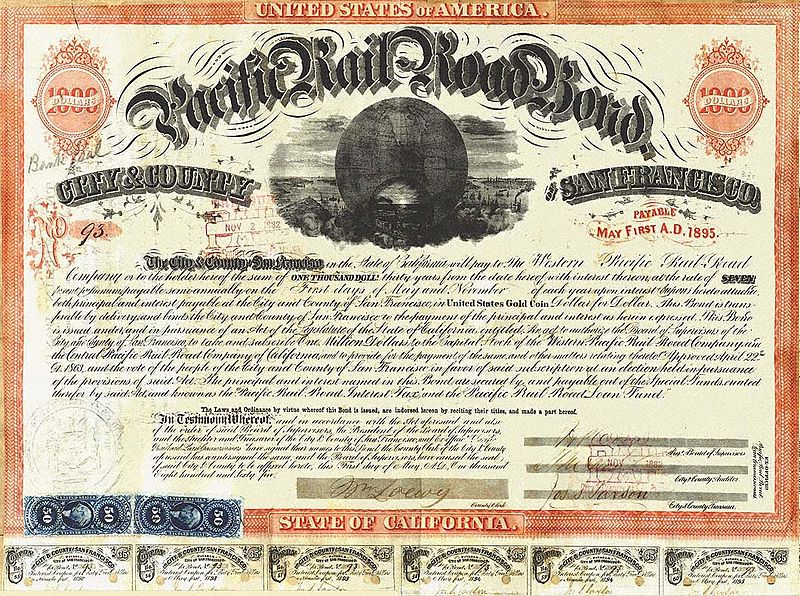

Les obligations sont essentiellement un I.O.U. (je vous dois) beaucoup plus formel, utilisé pour emprunter de l’argent. En achetant l’obligation, vous recevez en contrepartie des intérêts sur une période donnée. Lorsqu’une entreprise ou un gouvernement a besoin d’argent, il émet des obligations que les gens achètent. En retour, l’émetteur (la personne qui vend l’obligation) reçoit l’argent. Cependant, personne n’achèterait quelque chose sans rien recevoir en échange ; l’émetteur proposera donc non seulement de rembourser la personne à une date précise, mais aussi de verser des intérêts en cours de route.

Définition : un « symbole boursier » est un code unique de une à cinq lettres utilisé par les bourses pour identifier une entreprise. On l’appelle symbole boursier parce que les cours des actions étaient autrefois imprimés sur un téléscripteur qui ressemblait aux images ci-dessous. AVERTISSEMENT : le symbole boursier n’est PAS simplement une abréviation de Lire la suite…

Les fonds communs de placement sont un moyen d’acheter en une seule fois un large éventail d’actions, d’obligations, d’instruments du marché monétaire ou d’autres titres. Ils sont gérés par des professionnels, donc vous achetez en quelque sorte une part d’un portefeuille plus vaste. Définition Les fonds communs de placement existent sous plusieurs « formes », mais le principe de base reste toujours le même. Lire la suite…

Les ETF sont une manière assez récente d’acheter en une seule fois un large ensemble d’actions, d’actifs ou d’autres titres. Les ETF se négocient comme une action ; vous pouvez acheter et vendre des parts d’un ETF tout au long de la journée sur une place boursière. Définition Les fonds ETF ne sont généralement pas gérés activement ; ils fonctionnent plutôt comme un Lire la suite…

En bref, lorsque vous disposez d’argent à investir sur une longue période (par exemple 20 ans ou plus), le marché boursier a historiquement offert le meilleur rendement. Quand la plupart des gens parviennent à épargner, ils placent généralement cet argent à la banque. Les banques versent habituellement des intérêts sur les liquidités de votre compte, donc si Lire la suite…

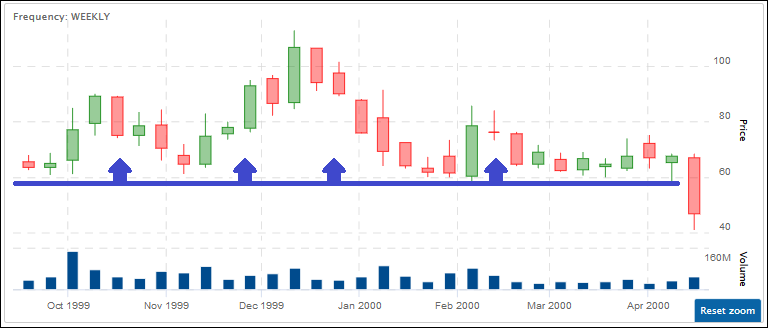

Définition Un cours boursier représente le dernier prix auquel un vendeur et un acheteur d’une action se sont accordés sur un prix pour conclure la transaction. Comme les cours des actions sont déterminés par un processus continu d’enchères entre acheteurs et vendeurs, ils changent fréquemment à mesure que les acheteurs et les vendeurs évoluent. Les cours changent également lorsque de nouvelles Lire la suite…

Voici une liste des fonds communs de placement les plus populaires (les plus importants). Classement Symbole Nom du fonds 1 PIMCO:Tot Rtn;Inst 2 Fidelity Cash Reserves 3 Vanguard Prime MM;Inv 4 Vanguard T StMk Idx;Inv 5 Vanguard Instl Indx;Inst 6 JPMorgan:Prime MM;Cap 7 Fidelity Contrafund 8 Vanguard 500 Index;Adm 9 Vanguard T StMk Idx;Adm 10 American Funds CIB;A 11 Lire la suite…