Mezi účty za školné, rozpočty na ramen a přivýdělky je investování to poslední, na co většina vysokoškoláků myslí. Jenže je to přesně naopak — nejlepší čas začít investovat je, když jste mladí. I když si ve svých raných dvaceti letech odkládáte jen 25 dolarů měsíčně, může se to díky Číst více…

Co je studentská půjčka? Studentská půjčka je přesně to, co zní – půjčka poskytnutá studentům na financování jejich studia. Nejčastěji ji využívají studenti vysokých škol či univerzit, ale hodí se i pro odborné školy a další odborné studium. Ve většině případů, když si člověk vezme půjčku, Číst více…

Definice Když přemýšlíme o penězích, uchovaná hodnota znamená cokoli, co není hotovost, ale přesto lze použít k převodu hodnoty – šeky, debetní karty, dárkové karty a podobné formy. Ty se používají k přenosu určité částky, kterou můžeme později vyměnit za zboží a služby. Každá z těchto forem uchované hodnoty má své Číst více…

Long Call Co je long call? Long call je termín používaný tehdy, když vlastníte kupní opci na podkladové aktivum. Kupní opce je smlouva, v níž má kupující právo (nikoli povinnost) uskutečnit nákupní transakci za určitou realizační cenu k datu expirace nebo před ním. Číst více…

Pomocí této kalkulačky zjistíte čistou současnou hodnotu na základě očekávaného ročního růstu, peněžních toků v průběhu proměnlivého počtu let a oddělení peněžních toků mezi investicemi a provozem. Tato kalkulačka vám pomůže určit atraktivitu společnosti tím, že ukáže, jakou hodnotu by měla, kdybyste ji chtěli koupit Číst více…

Vědět, jaké je vaše čisté jmění, je prvním krokem k jeho růstu! Tento nástroj vám pomůže uspořádat vaše aktiva na jednom místě a dokonce vám pomůže odhadnout, jak porostou v budoucnu. Pokud jste použili naši kalkulačku domácího rozpočtu, abyste zjistili, kde můžete zlepšit své úspory, dalším krokem je měření Číst více…

Prvním VELKÝM nákupem, který mnoho lidí udělá, je pořízení prvního auta. Tato kalkulačka vám pomůže ukázat dopad mnoha z největších faktorů, které lidé musí zvážit při sjednávání své první půjčky na velký nákup. Pokud jste použili naši Kalkulačku splátek kreditní karty k tomu, abyste zjistili, jak minimální splátky Číst více…

Největší výdaj, který má většina lidí, je místo, kde bydlí, a jedno z největších rozhodnutí, před nimiž mladí lidé stojí, je, zda si koupit vlastní bydlení, nebo dál pronajímat. Zdravý rozum říká, že koupě se z dlouhodobého hlediska vyplatí, ale věřte nebo ne, ne vždy tomu tak je! Ujistěte se, že Číst více…

Kreditní karty! Obvykle jde o první „půjčky“, které si člověk bere, a první měsíční splátky! Desítky tisíc mladých lidí se kvůli kreditním kartám dostanou hluboko do dluhů, ještě než si vůbec uvědomí, co dělají, takže se s touto kalkulačkou splátek pobavte a zjistěte, kolik tyhle kousky plastu doopravdy stojí! Pokud jste Číst více…

Za největší výzvu v oblasti osobních financí lidé považují sestavení měsíčního rozpočtu a jeho dodržování. Je třeba zvážit spoustu různých výdajů a plateb, proto jsme všechny ty hlavní shrnuli na jednom místě! Tento nástroj vám také pomůže přesně zjistit, kolik si můžete odkládat na úspory Číst více…

Chcete být milionářem? Chce to každý, ale víte, kolik musíte spořit a jakou míru výnosu musíte dosáhnout na svých investicích, abyste se dostali na hranici jednoho milionu? Tato finanční kalkulačka vám pomůže zjistit, jak vaše úspory v čase rostou a jak citlivý je váš konečný zůstatek úspor na Číst více…

Zjistěte rozdíl mezi простým a složeným úrokem! Podívejte se, jak velký vliv mají vaše daňové sazby a inflace na vaše úspory v průběhu času! Pokud jste už použili naši kalkulačku Cesta k milionáři, můžete v této kalkulačce zadat cílové hodnoty očekávaného výnosu z investic a zjistit, jak takového výnosu dosáhnout! Číst více…

První věcí, kterou je třeba u osobních financí zvážit, je složené úročení! To je to, co odlišuje střadatele typu „prasátko“ od Warrena Buffetta; využívání úročení z úroků je způsob, jak můžete své úspory opravdu nechat růst! Pokud jste už použili naši Kalkulačku výnosu z investic, můžete tuto kalkulačku použít Číst více…

Existují stovky drobných tipů a pravidel, které uslyšíte o správě svých osobních financí, ale dát vše dohromady do jednoho uceleného plánu může být náročný úkol. Pravděpodobně jste už slyšeli o rozpočtování, plánech výdajů, strategiích spoření, kreditních kartách a všem mezi tím – teď to vše spojíme dohromady, abychom Číst více…

Uživování rodiny je drahé. Podle CNN stojí ve Spojených státech vychování dítěte od narození do 17 let více než 230 000 dolarů! Pořízení rodiny je největší změna, kterou můžete ve svém životě udělat jako celku, a zejména ve svých osobních financích. Někteří říkají, že nikdo nikdy Číst více…

Váš domov bude pravděpodobně největší nákup, který za celý život uděláte. Koupě domu vám nejen ušetří peníze za nájem, ale je to také významný majetek, který může v průběhu času zhodnocovat. Protože jsou domy tak drahé, (téměř) nikdo je nekupuje za hotové. Místo toho se domy obvykle pořizují pomocí speciálního typu půjčky, nazývaného Číst více…

Pořízení auta je obvykle první větší nákup, který člověk udělá. Není ani nouze o hororové příběhy lidí, kteří svého rozhodnutí okamžitě litovali — buď si koupili nové auto a později měli potíže splácet, nebo ojeté auto se skrytými technickými problémy, které si vyžádaly nákladné opravy. Když potřebujete koupit Číst více…

Co je výkaz cash flow? Výkaz cash flow je jedním ze čtyř finančních výkazů, které vyžaduje SEC na základě U.S. GAAP (obecně uznávaných účetních zásad). Podle SEC výkazy cash flow „vykazují příjmy a výdaje hotovosti společnosti“. Jinými slovy, tento výkaz ukazuje, odkud hotovost a Číst více…

Automatické platby – požehnání, nebo prokletí? Tenhle název může být trochu přehnaný – automatické platby účtů mohou výrazně ušetřit čas a pomáhají zajistit, že vaše účty budou zaplaceny včas (a vyhnete se pozdním poplatkům i všem těm starostem). Má to ale i svou cenu – když jsou vaše účty placeny automaticky, vy Číst více…

„Výdajové šoky“ jsou velké, nepravidelné výdaje. Podle CBS více než 60 % Američanů nezvládne výdajový šok ve výši 500 dolarů: výdajové šoky jsou hlavním důvodem, proč lidé nakonec opouštějí své rozpočty, a být připraven na velké výdajové šoky je to nejlepší, co můžete udělat pro zdravé osobní finance. Typy výdajových šoků Číst více…

Každý někde začíná. Při budování osobních financí od základů jste už možná zažili období, kdy jste měli nízký (nebo žádný) příjem a snažili se získat jakoukoli výhodu, abyste se postavili na nohy. Existuje několik veřejných programů, které jsou speciálně navrženy tak, aby lidem pomohly dostat se z těchto situací. V Číst více…

Sestavit rozpočet nebo plán výdajů je obtížné. Dodržet plán je ještě těžší. Naštěstí existuje několik způsobů, jak systém obejít tak, abyste zůstali pod rozpočtem a vaše úspory dál rostly. Strategie rozpočtování „strategie rozpočtování“ znamená různé způsoby, jak k rozpočtu přistupovat a vytvořit něco, co Číst více…

Pokud se vyznáte v osobních financích, víte, jak složité může být zajistit, aby byly všechny účty zaplaceny včas, abyste byli plně pojištěni a vaše úvěrová historie byla v dobrém stavu. Žonglování se všemi různými oblastmi financí obvykle znamená, že spoření a investování ustupuje všemu ostatnímu, co máte na talíři. To Číst více…

Stává se to každému: nastane finanční nouze, například porucha auta, a vyčerpá váš bankovní účet. Účty dál přicházejí a vy už víte, že tento měsíc se ani zdaleka nedostanete k tomu, abyste vše splatili. Jedním z cílů zdravých osobních financí je snažit se těmto situacím předejít tím, že budete mít Číst více…

Pokud se ocitnete až po uši v dluzích, na konci tunelu je vždy světlo. Poradenské agentury pro oblast úvěrů, ať už ziskové nebo neziskové, působí v každém státě a pomáhají lidem vybudovat si jasnou a proveditelnou cestu zpět ke zdravým osobním financím. Pokud skutečně potřebujete pomoc úvěrového poradce, tento Číst více…

Pokud začnete se svými účty výrazně zaostávat a pouhé stanovení priorit a vyjednávání už nestačí, stále máte k dispozici několik možností, jak udržet své finance pod kontrolou. Jednou z nejpřímějších možností je konsolidace dluhů. Kdy zvážit konsolidaci dluhů Většina dospělých má alespoň půl tuctu věřitelů, například Číst více…

Každý už někdy zažil finanční nouzi, kdy váš rozpočet nebo plán výdajů rozbije na kusy prudký výdajový šok. Pokud během krátké doby přijde více než jedna taková situace, například když přijdete o práci, mohou se vaše nesplacené dluhy začít vymykat kontrole. I v krajních případech je stále možné Číst více…

Stává se to každému: nastane finanční nouze, například porucha auta, a vyčerpá váš bankovní účet. Účty dál přicházejí a vy už víte, že tento měsíc se ani zdaleka nedostanete k tomu, abyste vše splatili. Jedním z cílů zdravých osobních financí je snažit se těmto situacím předejít tím, že budete mít Číst více…

Každý člověk provede každý týden stovky nákupů. Zamyslete se nad tím, kolik jednotlivých položek koupíte při nákupu potravin, jak často jíte v restauraci nebo používáte automat, nebo jak často kupujete nové oblečení. Každý nákup má svůj důvod, ale každý nákup stojí peníze. Jedním ze základních pilířů zdravých osobních financí je Číst více…

Každý středoškolák stojí před rozhodnutím, když se chystá maturovat – vstoupit hned na trh práce, nastoupit na odbornou školu, nebo se zapsat na univerzitu? Každý během života mnohokrát učiní podobné rozhodnutí. Pokud se nejprve rozhodnete pracovat, možnost bývá obvykle k dispozici i později Číst více…

Když zvažujete, jak utratit své peníze, většina lidí dělá poměrně jednoduché srovnání – pokud je přínos, který podle vás z nákupu získáte, větší než náklady, pak většina lidí nákup uskuteční. Když se snažíte zvládnout své osobní finance, můžete si všimnout jednoho problému. Číst více…

Zdravotní pojištění je obvykle to nejsložitější a nejdražší pojištění, které potřebujete. Bohužel je zároveň obvykle i to nejdůležitější, takže se nákladům velmi těžko vyhýbá. Až na velmi málo výjimek je zdravotní pojištění pro všechny občany ve Spojených státech povinné, ale způsob, jakým se pojistíte, se bude výrazně lišit podle toho, Číst více…

Životní pojištění je pojistná smlouva navržená tak, aby vyplatila pojistné plnění v případě, že pojištěná osoba zemře. Bylo vytvořeno proto, aby bylo zajištěno, že pokud zemře hlavní živitel domácnosti, výplatu z pojistky lze použít k dalšímu zajištění jeho nebo její rodiny. Během posledních 50 let se životní pojištění Číst více…

Pojištění domácnosti je široký druh pojistného krytí určený k ochraně domu a pozemku, na kterém stojí. Toto pojištění je velmi rozsáhlé a spojuje mnoho různých typů krytí do jednoho balíčku. Pokud si chcete na dům vzít hypotéku, instituce, od které si půjčujete, bude pravděpodobně vyžadovat, abyste Číst více…

„Pojištění nájmu“ se sjednává na nemovitost, kterou si pronajímáte, aby vás chránilo před škodami. Pojištění nájmu funguje jako mírnější verze pojištění vlastníka nemovitosti. Proč bych potřeboval pojištění nájmu? Jako nájemník vám toto pojištění příliš nepomůže. Například pokud ve vašem bytě vypukne požár způsobený jedním z vašich Číst více…

Pokud řídíte auto, potřebujete být kryti nějakým druhem autopojištění. Pravděpodobně jste už viděli desítky reklam pojišťoven, které slibují nižší sazby, lepší krytí nebo jen pomoc s porovnáním nabídek, ale než si sjednáte první pojištění (nebo změníte poskytovatele), prvním krokem je vědět, Číst více…

Jakmile podáte daňové přiznání, finanční úřad IRS zkontroluje všechny formuláře, které předložíte, a buď vaše přiznání zpracuje, nebo vrátí přeplatek, obvykle s velmi krátkou čekací dobou. Někdy však IRS požádá o doložení podpůrných dokumentů, než přiznání přijme. Základy kontroly. „Kontrola“ je to, co se stane Číst více…

Většina mladých lidí je naprosto schopná sama podat formulář 1040 EZ, nebo dokonce použít delší formulář 1040 či 1040 A. Jak se osobní finance stávají složitějšími, člověk postupně získává nárok na více a více daňových úlev nebo musí uvádět běžné daňové přirážky, a podání vlastních daní může být větší zátěží, s více daňovými úlevami Číst více…

Daňové úlevy má rád každý, ale to, co může vaše finance v dlouhodobém horizontu opravdu zničit, je zapomenout na daňové přirážky – dodatečné daně a poplatky, které je třeba přičíst k daňové povinnosti. Zanedbání těchto dodatečných daní se vám prodraží – poplatníkům je nyní účtováno 6% RPSN ze všech nesplacených daňových zůstatků. To znamená Číst více…

Když podáváte daňové přiznání k dani z příjmů, můžete si „odečíst“ určité výdaje a získat dodatečné daňové úlevy podle své životní situace. To znamená, že pokud jste během roku měli uznatelný výdaj, v podstatě si můžete tento výdaj odečíst od příjmů, které uvádíte finančnímu úřadu IRS, což zvýší Číst více…

Co je daň z příjmu? Daň z příjmu je daň, kterou platíte ze svých příjmů, obvykle se strhává přímo z výplaty. Každý, kdo pracuje ve Spojených státech, by měl ze svých výdělků platit daň z příjmu. Příjem ale nejsou jen mzdy a platy. Pokud máte příjmy z pronájmu nemovitostí, investiční příjmy, úroky Číst více…

Co je daň z prodeje? „Daň z prodeje“ je daň, která se účtuje zboží prodanému koncovým zákazníkům. Daň z prodeje je stanovené procento z ceny prodaného zboží. Ve Spojených státech všechny státy kromě Aljašky, Delaware, Montany, New Hampshire a Oregonu vybírají daň z prodeje, ale sazba daně z prodeje bude Číst více…

Krátkodobé financování. „Krátkodobé“ financování znamená vzít si půjčku na pořízení nákupu, obvykle s dobou splatnosti kratší než rok. Existuje mnoho různých typů krátkodobého financování, mezi nejběžnější patří „Kup teď, zaplať později“, „Nezajištěné osobní půjčky“ a „Půjčky do výplaty“. Krátkodobé financování vs. kreditní karty Číst více…

Co jsou kreditní karty? Kreditní karty jsou formou nezajištěného úvěru (tedy půjčky bez zástavy), kterou můžete používat k běžným nákupům. Všechny nákupy kreditní kartou probíhají pomocí půjčky – půjčíte si peníze od vydavatele své kreditní karty a později je vrátíte s úrokem. Kreditní karty vs. debetní karty Číst více…

Debetní karty dříve. Před 21. stoletím jste, když jste si chtěli koupit potraviny nebo zajít do nákupního centra, měli čtyři možnosti, jak zaplatit, a každá z nich měla své nevýhody: hotovost, šeky, kreditní karty a krátkodobé financování. Hotovost je při nákupu vždy spolehlivá, ale snadno se může ztratit Číst více…

Začátečníci, kteří se poprvé snaží zvládnout své osobní finance, vnímají dluh jako jakéhosi „strašáka“, přízrak, který se vznáší nad hlavou a snaží se lidi uvěznit v neúnosných cyklech minimálních splátek a poplatků z prodlení. Nebo alespoň jako něco, čemu je třeba se pokud možno vyhnout. Hluboko uvnitř všichni víme, že to tak není Číst více…

Pokud chcete začít sestavovat svůj první funkční rozpočet, je důležité přesně vědět, co by v něm mělo být, jak jej udržovat aktuální a z jakého konkrétního důvodu ho chcete mít. Jak vlastně rozpočet vypadá? Rozpočet je obvykle tabulka nebo seznam. Na jedné straně nebo ve sloupci, Číst více…

Možná máte zkušenost s vyrovnáváním šekové knížky porovnáváním vlastních záznamů s výpisy z banky. Naštěstí je v 21. století toto cvičení už trochu zastaralé, a to ze dvou důvodů: Papírové šeky pravděpodobně tvoří jen malou část vašich celkových měsíčních výdajů Pravděpodobně máte automatický přehled ve své internetové bance Číst více…

Když si organizujete své finanční záznamy, je důležité sledovat výdaje, a proto je důležité uchovávat účtenky. To může velmi rychle znamenat spoustu papíru, takže jednou z nejčastějších otázek, na kterou začátečníci narážejí, je „kolik si toho mám schovávat, a na Číst více…

Kreditní zprávy jsou v podstatě přehled, který obsahuje vaši úvěrovou historii – dobrou i špatnou. Pokud sledujete noční televizi, pravděpodobně jste viděli několik reklam nabízejících bezplatné kreditní zprávy, takže víte, že jsou důležité. Většina lidí však netuší, jak velkou roli může kreditní zpráva sehrát Číst více…

Smyslem pojištění je, že se občas stávají náhodné nepříjemné – a drahé – věci téměř komukoli. Autonehody, zdravotní pohotovosti a další problémy mohou zničit vaše osobní plány na spoření a investování, pokud se stanou. Jak pojištění funguje? Aby se tomu předešlo, pojišťovny pracují na sdružování prostředků Číst více…

Být „zadlužený“ znamená dlužit peníze někomu jinému, obvykle formou pevných splátek, kterými se v čase splácí dlužná částka, plus úroky. Dluh znamená pro různé lidi různé věci – určitá míra dluhu je pro vaše osobní finance zcela zdravá, ale příliš velký vás může pohřbít. Existuje také zásadní rozdíl Číst více…

Každý potřebuje nějaký příjem – peníze na placení účtů a na živobytí, ale příjem může mít mnoho podob. Možná to zní samozřejmě, ale vaše celkové odměňování za práci je víc než jen výplata, kterou dostanete – v závislosti na vašem věku a na tom, kde pracujete, může mít mnoho různých podob Číst více…

„Investiční strategie“ je plán, jak šetřit peníze tak, aby pomáhaly růst. Někdy může „investiční strategie“ jednoduše znamenat „plán obchodování s akciemi“, ale ve skutečnosti znamená mnohem víc. Likvidita, riziko a potenciální výnosy Všechny investice vyvažují likviditu (jak snadno je lze přeměnit na hotovost pro jiné použití), riziko ( Číst více…

Dnes jsou všechny naše finanční záležitosti online. Kromě několika papírových záznamů lze ke všemu, co potřebujete vědět, přistupovat téměř odkudkoli na světě, okamžitě. Jediným problémem je zajistit, že k nim máte přístup jen vy. Podvody a krádeže identity jsou rostoucím problémem a postihují právě Číst více…

„Konzumerismus“ může mít mnoho významů, ale každý člověk v ekonomice je „spotřebitel“ – někdo, kdo nakupuje a používá zboží a služby. Jak světová ekonomika roste, každý člověk se zapojuje do stále většího počtu větších transakcí, a proto jsou práva a povinnosti dobře vzdělaného spotřebitele důležitější než kdy dřív. Číst více…

Budování další „velké věci“. Být vlastním šéfem. Získat plnou odměnu za svou práci. Existuje spousta důvodů, proč začít podnikat (spolu s mnoha riziky), ale skočit do toho po hlavě je krok, kterému musí čelit každý podnikatel, pokud se chce vydat vlastní cestou. Proč lidé Číst více…

Co je úvěr? „Úvěr“ znamená, že máte možnost používat vypůjčené peníze. To může mít mnoho různých podob, od kreditních karet až po hypotéky. Existuje široká škála způsobů, jak úvěr používat, což znamená, že pro začátečníky je často náročné naučit se všechny různé detaily Číst více…

Kdy by měl člověk začít plánovat na důchod? Společnost Fidelity Investments doporučuje, aby se většina mladých lidí snažila naspořit do 35 let dvojnásobek svého ročního platu, což je docela dobrý orientační cíl. Bohužel je pro většinu mladých lidí důchod tak vzdálený, že zjistí, že jejich penzijní účet je Číst více…

Definice „Smlouva“ je právně závazná dohoda mezi dvěma stranami (lidmi, společnostmi nebo oběma). Mít smlouvu znamená, že pokud jedna strana nedodrží své slovo, druhá ji může žalovat u soudu, aby ji buď donutila splnit svou část dohody, nebo zaplatit náhradu škody. Co dělá smlouvu závaznou? Číst více…

Finanční záznamy slouží k tomu, abyste měli snadný přehled o tom, kde jsou všechny vaše peníze a aktiva a přesně kolik jich v daném okamžiku máte. Nejde o jeden dokument, ani o jeden typ dokumentu. Ve skutečnosti finanční záznamy většiny lidí nebudou vypadat stejně jako záznamy kohokoli jiného, Číst více…

Jak vznikají peníze? Ve Spojených státech (a v mnoha dalších zemích) se otázka „Jak vznikají peníze?“ objevuje často. Ministerstvo financí přece jen netiskne hotovost celý den; kdyby tomu tak bylo, státní dluh by byl nulový! V USA vznikají peníze jako forma dluhu. Banky vytvářejí úvěry pro lidi Číst více…

Definice bohatství „Bohatství“ znamená mít hojnost něčeho žádoucího. Může být hmotné, jako peníze a majetek, nebo nehmotné. Nehmotné bohatství To, že něco nemá peněžní hodnotu, neznamená, že je bezcenné. Mít silné vztahy s přáteli a rodinou je často považováno za hlavní složku bohatství – protože Číst více…

Když se mluví o bankovnictví, lidé obvykle řadí banky, záložny a spořitelní a úvěrové společnosti do jedné skupiny. Poskytují sice podobné služby, ale každá z nich má specifické rozdíly, které mohou znamenat, že pro vaše finanční potřeby bude vhodnější nebo méně vhodná. Co mají společného Všechny tyto tři instituce mohou Číst více…

Definice rozpočtového plánu „Rozpočtový plán“ je přesně to, co říká jeho název – plán toho, za co budete každý měsíc utrácet. Obvykle má dvě části – vaše „pevné“ výdaje a vaše „proměnlivé“ výdaje. Pevná část je obvykle každý měsíc stejná a zahrnuje věci jako splátky nájmu/hypotéky, nákupy potravin, pojištění a auto Číst více…

Co je rozvaha? Rozvaha (nebo výkaz finanční pozice) je jedním ze čtyř finančních výkazů požadovaných Komisí pro cenné papíry a burzy na základě amerických účetních zásad GAAP (Generally Accepted Accounting Principles). Podle SEC výkaz finanční pozice předkládá „podrobné informace o aktivech, závazcích a vlastním kapitálu akcionářů společnosti.“ Jinými Číst více…

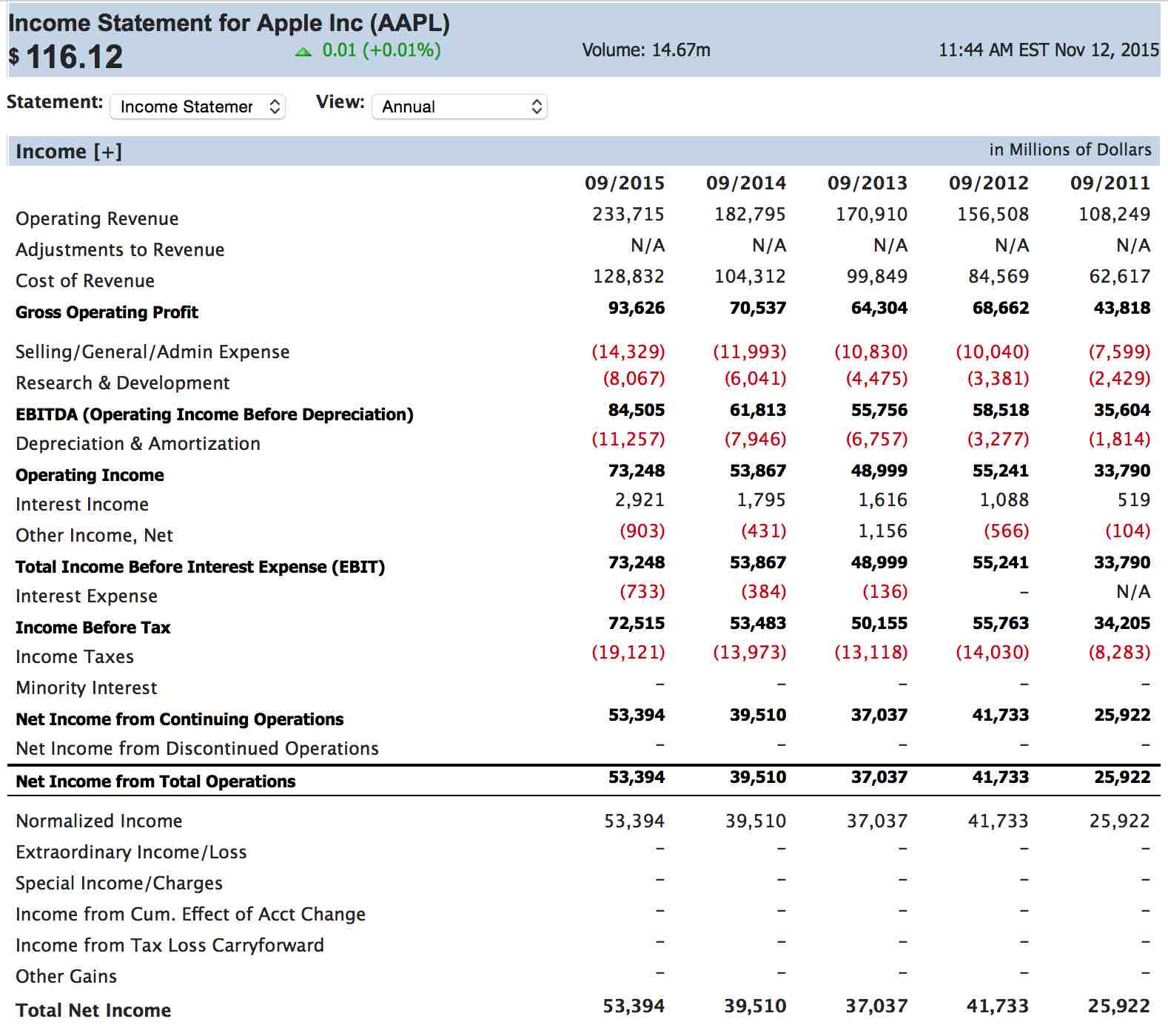

Definice: Výkaz zisku a ztráty je jedním z finančních výkazů, které všechny veřejně obchodované společnosti sdílejí se svými investory. Výkaz zisku a ztráty ukazuje tržby společnosti, náklady a čistý zisk (nebo ztrátu) za určité období – obvykle 3 měsíce, od začátku roku do dnešního dne a dvanáct měsíců. Výkaz zisku a ztráty je také doplněn řadou poznámek a komentářů od Číst více…

Výběr akcií – základy Nejobtížnější částí začátků s investováním je vybrat prvních několik akcií do portfolia. Každý investor má vlastní techniky a strategie, ale my vám chceme dát nástroje, které potřebujete k uskutečnění prvních obchodů a rozjezdu vašeho portfolia Číst více…

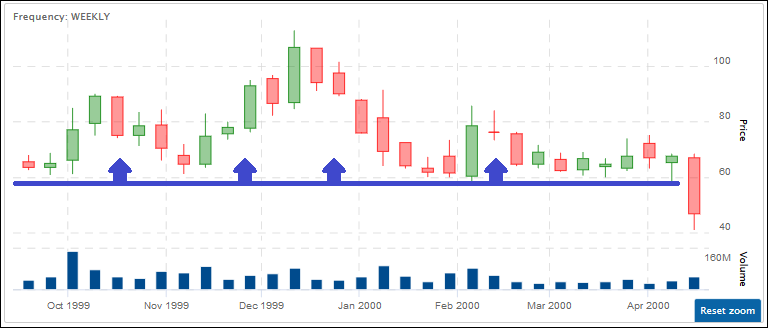

Měnový pár GBP/USD se v současnosti obchoduje na úrovni 1,2736 (o 0,43 % nebo 0,0054 USD výše) k pátku 23. června 2017. Libra si za uplynulý rok vedla poměrně bídně, když klesla z hodnoty 1,4877 ze dne 23. června 2016 na současnou úroveň. Během uplynulého měsíce došlo k výrazným pohybům v hodnotě Číst více…

Nejobtížnější částí začátku investování je vybrat několik prvních akcií, které přidáte do portfolia. Každý investor má své vlastní techniky a strategie, ale my vám chceme dát nástroje, které potřebujete k uskutečnění prvních obchodů a k tomu, aby vaše portfolio získalo dobrý start. Stanovte si cíle před výběrem Číst více…

Definitivní uživatelská příručka ke StockTrak. Podrobnosti o vytvoření účtu, uskutečnění prvního obchodu, správě portfolia a všem, co potřebujete k zahájení.

Tato výuková videa vás provedou tím, jak provádět obchody, používat různé typy příkazů, provádět průzkum a spravovat své portfolio.

Definice Futures kontrakty jsou standardizovaná, převoditelná právní dohoda o dodání nebo převzetí stanoveného množství určité komodity, měny nebo aktiva na konci určeného časového období. Cena je stanovena při uzavření dohody. Zde jsou některé užitečné pojmy pro futures: Velikost kontraktu: Tato položka určuje počet Číst více…

Definice Spotové a futures kontrakty jsou standardizovanou, převoditelnou právní dohodou o dodání nebo převzetí určitého množství konkrétní komodity, měny nebo aktiva k aktuálnímu datu. Cena je stanovena při uzavření dohody. Jediný rozdíl mezi spotovými a futures kontrakty je datum dodání. Aktuální datum Číst více…

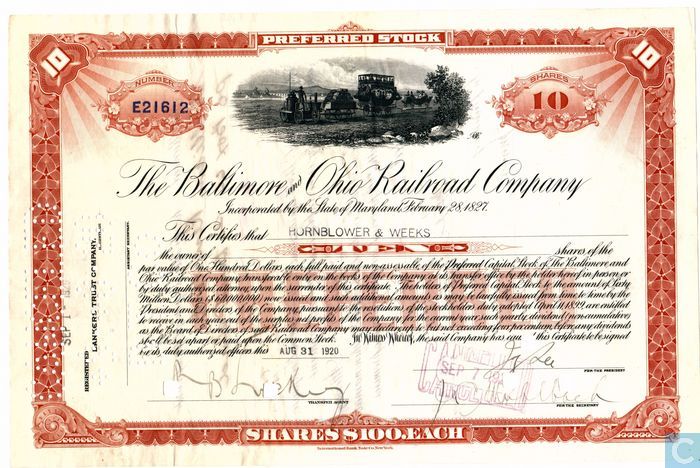

Velké společnosti, které mají mnoho investorů, často vydávají investorům „akcie“ neboli „podíly“ jako způsob vyjádření vlastnictví. Kdybyste si koupili 100 akcií společnosti, mohli byste dostat akciový certifikát, jako je ten níže, který potvrzuje vaše vlastnictví. Kdybyste se rozhodli, že tyto akcie už nechcete vlastnit, mohli byste Číst více…

Jak sestavit diverzifikované portfolio? Pochopení toho, co znamená sestavit diverzifikované portfolio, je jedním z prvních pojmů, kterým musí nový investor porozumět. Když se mluví o akciích, diverzifikace znamená ujistit se, že nedáte „všechna vejce do jednoho košíku“. Co znamená diverzifikovat? Jednoduše řečeno, Číst více…

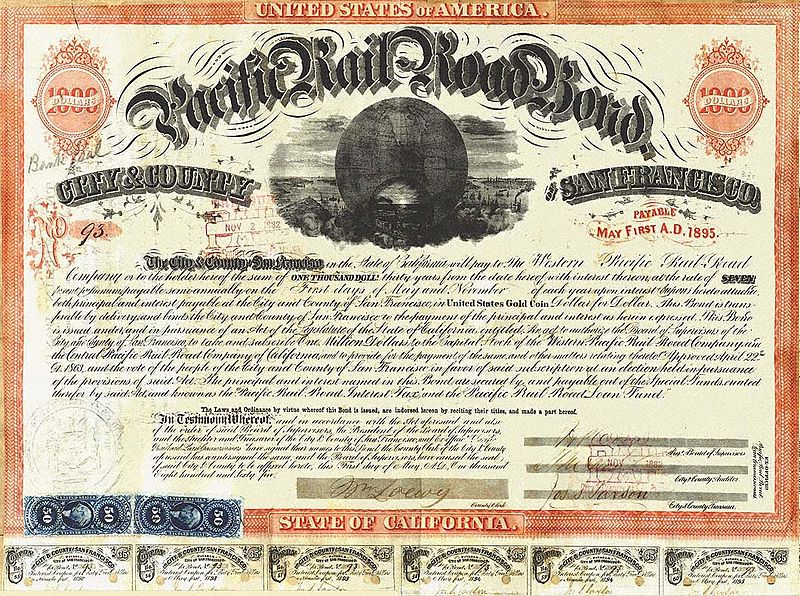

Dluhopisy jsou v podstatě mnohem formálnější forma směnky, tedy „dlužím ti“, používaná k půjčování peněz. Vy koupíte dluhopis výměnou za úrok po určité období. Když korporace nebo vláda potřebuje peníze, vydá dluhopisy, které lidé koupí. Emitent pak získá peníze. Nikdo by ale nekoupil něco, kdyby za to nic nedostal, takže emitent nabídne, že peníze nejen vrátí v určitém datu, ale navíc po cestě vyplatí i úrok.

Definice: „Tickerový symbol“ je jedinečný kód o jednom až pěti písmenech, který burzy používají k identifikaci společnosti. Říká se mu tickerový symbol, protože se burzovní kotace dříve tiskly na zařízení zvaném ticker tape, které vypadalo jako obrázky níže. VAROVÁNÍ: Tickerový symbol NENÍ jen zkratka Číst více…

Podílové fondy jsou způsob, jak můžete najednou investovat do široké škály akcií, dluhopisů, peněžních trhů nebo jiných cenných papírů. Jsou profesionálně spravované, takže si v podstatě kupujete podíl na větším portfoliu. Definice Podílové fondy mají několik různých „příchutí“, ale základní koncept je vždy stejný. Číst více…

ETF jsou poměrně nový způsob, jak můžete najednou koupit velkou skupinu akcií, aktiv nebo jiných cenných papírů. ETF se obchodují stejně jako akcie; podíly ETF můžete během dne kupovat a prodávat na burze. Definice ETF fondy obvykle nejsou aktivně spravované, místo toho fungují jako Číst více…

Zjednodušeně řečeno, pokud máte peníze na investování na delší dobu (například 20 let nebo více), akciový trh historicky přinesl nejvyšší výnos. Když většina lidí dokáže ušetřit peníze, obvykle je uloží do banky. Banky obvykle vyplácejí úrok z hotovosti na vašem účtu, takže pokud Číst více…

Definice Akciová kotace představuje poslední cenu, na níž se prodávající a kupující akcie dohodli, aby se obchod uskutečnil. Protože ceny akcií jsou určovány nepřetržitým aukčním procesem mezi kupujícími a prodávajícími, ceny akcií se často mění podle toho, jak se kupující a prodávající mění. Ceny se také mění, když přicházejí nové Číst více…

Níže je uveden seznam nejoblíbenějších (největších) podílových fondů. Pořadí Symbol Název fondu 1 PIMCO:Tot Rtn;Inst 2 Fidelity Cash Reserves 3 Vanguard Prime MM;Inv 4 Vanguard T StMk Idx;Inv 5 Vanguard Instl Indx;Inst 6 JPMorgan:Prime MM;Cap 7 Fidelity Contrafund 8 Vanguard 500 Index;Adm 9 Vanguard T StMk Idx;Adm 10 American Funds CIB;A 11 Číst více…