Õppemaksuarvete, nuudlisupi eelarvete ja kõrvaltegevuste vahel on investeerimine viimane asi, millele enamik tudengeid mõtleb. Aga asi on selles — parim aeg investeerimisega alustada on siis, kui oled noor. Isegi 25 dollari kõrvale panemine kuus kahekümnendate alguses võib tänu Loe edasi…

Mis on õppelaen? Õppelaen on täpselt see, nagu nimi ütleb – laen, mis antakse üliõpilastele nende õpingute rahastamiseks. See on kõige tavalisem kolledži või ülikooli tudengite seas, kuid sobib ka kutsekoolide ja muu kutseõppe jaoks. Enamasti, kui inimene võtab laenu, ta Loe edasi…

Määratlus Kui mõtleme rahale, siis salvestatud väärtus tähendab kõike, mis ei ole sularaha, kuid mida saab siiski väärtuse ülekandmiseks kasutada – tšekid, deebetkaardid, kinkekaardid ja sellised vormid. Neid kasutatakse teatud rahasumma liigutamiseks, mille saame hiljem kaupade ja teenuste vastu vahetada. Igal sellisel salvestatud väärtuse vormil on oma Loe edasi…

Pikk ostuoptsioon Mis on pikk ostuoptsioon? Pikk ostuoptsioon on mõiste, mida kasutatakse siis, kui sul on alusvara ostuoptsioon. Ostuoptsioon on leping, mille puhul ostjal on õigus, kuid mitte kohustus, teostada ostutehing kindla kasutus-/täitmishinna juures teatud kuupäeval või enne selle saabumist. Loe edasi…

Kasuta seda kalkulaatorit, et leida nüüdisväärtus, lähtudes oodatavast aastakasvust, rahavoost mitme aasta jooksul ning rahavoogude eristamisest investeeringute ja tegevuse vahel. See kalkulaator aitab sul hinnata ettevõtte atraktiivsust, näidates, kui palju see väärt oleks, kui sooviksid seda osta Loe edasi…

Oma netoväärtuse teadmine on esimene samm selle kasvatamise suunas! See tööriist aitab sul koondada oma varad ühte kohta ja isegi prognoosida, kuidas need tulevikus kasvavad. Kui oled kasutanud meie koduse eelarve kalkulaatorit, et näha, kus saad oma sääste parandada, siis järgmine samm on mõõtmine Loe edasi…

Esimene SUUR ost, mille paljud inimesed teevad, on oma esimese auto ostmine. See kalkulaator aitab näidata paljude suurimate tegurite mõju, millega inimesed peavad oma esimese suure ostu jaoks laenu võttes arvestama. Kui oled kasutanud meie krediitkaardimaksete kalkulaatorit, et näha, kuidas minimaalsed maksed Loe edasi…

Suurim kulu, mis enamikul inimestel on, on nende elukoht. Üks suurimaid otsuseid, millega noored silmitsi seisavad, on see, kas osta oma kodu või jätkata üürimist. Tavajuhtumus ütleb, et ostmine tasub end pikas perspektiivis ära, kuid usu või ära usu — see ei ole alati nii! Veendu, et sa Loe edasi…

Krediitkaardid! Need on tavaliselt esimesed „laenud“, mille inimene võtab, ja esimesed igakuised maksed! Kümned tuhanded noored satuvad sügavasse krediitkaardivõlga juba enne, kui nad sellest arugi saavad, nii et lõbutse selle maksekalkulaatoriga ja vaata, kui palju need plastitükid KA TEGELIKULT maksavad! Kui oled Loe edasi…

Isikliku rahanduse juures on kõige keerulisem asi kuu eelarve koostamine ja sellest kinnipidamine. Arvestada tuleb tohutu hulga erinevate kulude ja maksetega, seega panime kõik suuremad ühte kohta kokku! See tööriist aitab sul ka täpselt näha, kui palju saad säästude jaoks kõrvale panna Loe edasi…

Tahad miljonäriks saada? Kõik tahavad, aga kas tead, kui palju pead säästma ja millist tootlust peavad su investeeringud andma, et jõuda selle miljoni tasemeni? See finantskalkulaator aitab sul õppida, kuidas su säästud aja jooksul kasvavad ja kui tundlik on sinu lõplik säästujääk Loe edasi…

Uuri välja liht- ja liitintressi erinevus! Vaata, kui suurt mõju avaldavad su maksumäärad ja inflatsioon aja jooksul sinu säästudele! Kui oled juba kasutanud meie miljonäriks saamise kalkulaatorit, saad selles kalkulaatoris kasutada oma sihitud oodatava investeeringutootluse numbreid, et näha, kuidas see tootlus ellu viia! Loe edasi…

Kõigepealt tuleb isikliku rahanduse puhul arvestada liitintressi ideega! See eristab „säästupangas“ raha koguvad inimesed Warren Buffettist; intressi liitmise kasutamine on see, kuidas saad oma sääste tõeliselt kasvatada! Kui oled juba kasutanud meie investeeringu tootluse kalkulaatorit, saad kasutada seda kalkulaatorit Loe edasi…

Isiklike rahaasjade korraldamise kohta kuuleb sadu väikeseid näpunäiteid ja reegleid, kuid kõige selle sidumine üheks terviklikuks plaaniks võib olla hirmuäratav ülesanne. Tõenäoliselt oled juba kuulnud eelarvestamisest, kulutamiskavadest, säästmisstrateegiatest, krediitkaartidest ja kõigest nende vahepealsest – nüüd paneme kõik selle kokku, et Loe edasi…

Pere kasvatamine on kallis. CNN-i andmetel maksab lapse kasvatamine sünnist kuni 17. eluaastani Ameerika Ühendriikides üle 230 000 dollari! Pere loomine on suurim muudatus, mida saad oma elus tervikuna teha, kuid eriti oma isiklikes rahalistes asjades. Mõned ütlevad, et keegi ei ole kunagi Loe edasi…

Sinu kodu on tõenäoliselt suurim ost, mille oma elu jooksul teed. Kodu ostmine ei säästa mitte ainult üüri pealt raha, vaid on ka tõsine vara, mille väärtus võib ajas kasvada. Kuna kodud on nii kallid, ei osta neid (peaaegu) keegi sularahas. Selle asemel ostetakse kodud tavaliselt eriliigilise laenuga, mida nimetatakse Loe edasi…

Auto ostmine on tavaliselt esimene suur ost, mille inimene teeb. Samuti ei puudu õuduslood inimestest, kes kahetsevad otsust kohe, olgu siis uue auto ostmise ja hiljem maksetega hakkama saamisega võideldes või kasutatud auto tõttu, mille varjatud mehaanilised probleemid nõuavad kulukaid parandusi. Kui sul on vaja osta Loe edasi…

Mis on rahavoogude aruanne? Rahavoogude aruanne on üks neljast finantsaruandest, mida SEC nõuab USA GAAPi (üldtunnustatud raamatupidamispõhimõtete) alusel. SEC-i järgi kajastavad rahavoogude aruanded „ettevõtte raha sisse- ja väljavoolu“. Teisisõnu näitab see aruanne, kust raha ja Loe edasi…

Automaatsed maksed – õnnistus või needus? See pealkiri võib olla veidi liialdatud – automaatsed arvete maksed võivad säästa palju aega ning aitavad ka veenduda, et su arved saavad õigel ajal tasutud (vältides viivistasusid ja üldist peavalu). Sellel on aga ka oma hind – kui su arved tasutakse automaatselt, siis Loe edasi…

„Kulutussokid“ on suured ja ebaregulaarsed kulud. CBS-i andmetel ei suuda üle 60% ameeriklastest neelata 500-dollarist kulutussokki: kulutussokid on põhjus number üks, miks eelarved lõpuks hülgatakse, ning suurte kulutussokkide jaoks valmisolek on parim, mida saad oma isiklike rahanduse tervena hoidmiseks teha. Kulutussokkide liigid Loe edasi…

Igaüks peab kuskilt alustama. Kui ehitad oma isiklikke rahalisi asju nullist üles, oled võib-olla juba kogenud aegu, mil sul oli vähe (või üldse mitte) sissetulekut ja püüdsid saada mistahes eelist, et end välja aidata. On olemas mitu riiklikku programmi, mis on spetsiaalselt loodud aitama inimesi neist olukordadest välja. Loe edasi…

Eelarve või kulutuskava koostamine on raske. Kavast kinni pidada on veel raskem. Õnneks on mõned viisid, kuidas süsteemi enda kasuks tööle panna, et kindlustada, et püsid eelarves ja sinu säästud kasvavad edasi. Eelarvestamise strateegiad „Eelarvestamisstrateegia“ tähendab erinevaid viise, kuidas oma eelarvestamisse suhtuda, et luua midagi, mis Loe edasi…

Kui tead midagi isiklikest rahandustest, mõistad, kui keeruline võib olla tagada, et kõik arved saaksid õigel ajal tasutud, et oled täielikult kindlustatud ja et su krediidiajalugu on terve. Kõigi rahanduse eri aspektide žongleerimine tähendab tavaliselt, et säästmine ja investeerimine jäävad kõige muu kõrval tagaplaanile. See Loe edasi…

Kui oled oma arvete maksmisega väga maha jäänud ja kõik muud võlahaldusplaanid on läbi kukkunud, on viimane võimalus pankroti väljakuulutamine. Mis on pankrot? Pankrot on sundvõlgade lahendamise tüüp ja see on õiguslik menetlus. Kui kuulutad välja pankroti, koguvad kohtud kõik sinu tagamata võlausaldajad kokku ja arutavad Loe edasi…

Kui tunned, et võlad on sinu üle pea kasvanud, on tunneli lõpus alati valgus olemas. Krediidinõustamise asutused, nii kasumit taotlevad kui ka mittetulunduslikud, tegutsevad igas osariigis, et aidata inimestel leida selge ja toimiv tee tagasi tervete isiklike rahanduste juurde. Kui vajad krediidinõustaja abi, siis see Loe edasi…

Kui hakkad oma arvete maksmisega tõsiselt maha jääma ja lihtne prioriseerimine ning läbirääkimised ei ole enam piisavad, on sul siiski mõned võimalused oma rahanduse kontrolli all hoidmiseks. Üks kõige sirgjoonelisemaid võimalusi on võlgade konsolideerimine. Millal kaaluda võlgade konsolideerimist Enamikul täiskasvanutest on vähemalt pool tosinat võlausaldajat, näiteks Loe edasi…

Kõigil on olnud rahalisi hädaolukordi, kui suur kulutussokk lõhub su eelarve või kulutuskava tükkideks. Kui sul on lühikese aja jooksul rohkem kui üks hädaolukord, näiteks kui kaotasid töö, võivad sinu tasumata võlajäägid hakata kontrolli alt väljuma. Ka äärmuslikes olukordades on siiski võimalik Loe edasi…

See juhtub kõigiga: tekib rahaline hädaolukord, näiteks auto rike, mis kurnab su pangakontot. Arved jätkuvad endiselt ja sa juba tead, et ei jõua sel kuul isegi ligilähedalegi kõige ära tasumisele. Tugeva isikliku finantsjuhtimise üks eesmärke on püüda neid olukordi vältida, omades Loe edasi…

Iga inimene teeb igal nädalal sadu oste. Mõtle, kui palju üksikuid tooteid sa toidupoes ostes ostad, kui sageli käid väljas söömas või kasutad automaati, või kui sageli ostad uusi riideid. Igal ostul on põhjus, kuid iga ost maksab raha. Üks tugeva isikliku rahanduse alustalasid on Loe edasi…

Iga keskkooliõpilane teeb valiku siis, kui tal on peagi lõpetamine ees – kas minna kohe tööturule, õppida kutsekoolis või astuda ülikooli? Iga inimene teeb kogu elu jooksul mitu korda samasuguse valiku. Kui valid kõigepealt tööle minna, on see võimalus tavaliselt ka hiljem alles. Loe edasi…

Kui hindad, kuidas oma raha kulutada, teeb enamik inimesi üsna lihtsa võrdluse – kui kasu, mida ostust arvad saavat, on suurem kui kulu, siis teeb enamik inimesi ostu ära. Kui õpid oma isiklikke rahaasju paremini juhtima, võid märgata üht probleemi. Loe edasi…

Tervisekindlustus on tavaliselt kõige keerulisem ja kallim kindlustus, mida vajad. Kahjuks on see ühtlasi tavaliselt ka kõige olulisem, mistõttu on selle kulust väga raske hoiduda. Väga väheste eranditega on tervisekindlustus Ameerika Ühendriikides kõigile kodanikele kohustuslik, kuid see, kuidas sa kindlustatud saad, muutub oluliselt sõltuvalt sinu Loe edasi…

Elukindlustus on kindlustuspoliis, mis on mõeldud väljamakse tegemiseks juhul, kui kindlustatud inimene sureb. Need loodi selleks, et kui leibkonna peamine sissetuleku tooja sureb, saaks poliisist saadud väljamakset kasutada pere toetamise jätkamiseks. Viimase 50 aasta jooksul on elukindlustus Loe edasi…

Koduomaniku kindlustus on lai kindlustuskaitse liik, mis on mõeldud katma elamut ja sellel asuvat kinnistut. See kindlustus on väga ulatuslik, koondades paljud erinevad kaitsed ühte paketti. Kui soovid võtta eluasemelaenu, nõuab sind rahastav asutus tõenäoliselt, et sa Loe edasi…

„Üürikindlustus“ võetakse üüritud varale, et kaitsta end kahju eest. Üürikindlustus toimib nagu koduomaniku kindlustuse kergem versioon. Miks mul peaks olema üürikindlustus? Üürnikuna ei ole sellest kindlustusest sulle eriti palju kasu. Näiteks, kui sinu korteris tekib tulekahju ühe sinu Loe edasi…

Kui sa juhid autot, pead olema mingisuguse autokindlustuse kaitse all. Oled ilmselt näinud kümneid kindlustusseltside reklaame, mis väidavad, et aitavad sinu makseid vähendada, parandavad kaitset või lihtsalt aitavad sul võrrelda pakkumisi, kuid enne kui ostad oma esimese kindlustuse (või vahetad teenusepakkujat), on esimene samm teada Loe edasi…

Kui olete oma tulumaksudeklaratsiooni esitanud, vaatab IRS kõik teie esitatud vormid üle ning väljastab seejärel teie deklaratsiooni või tagastuse, tavaliselt väga kiiresti. Mõnikord aga palub IRS teil enne deklaratsiooni aktsepteerimist esitada mõningaid tõendavaid dokumente. Auditi alused „Audit” on see, mis juhtub Loe edasi…

Enamik noori on täiesti võimelised täitma vormi 1040 EZ või isegi kasutama pikemat vormi 1040 või 1040 A. Kui isiklikud rahaasjad muutuvad keerukamaks, tekib rohkem ja rohkem maksusoodustusi või vajadus aru anda tavapärastest maksulisadest, võib oma maksude esitamine muutuda suuremaks koormaks, kus on rohkem maksusoodustusi Loe edasi…

Kõigile meeldib maksusoodustusi saada, kuid see, mis võib sinu rahaasjad pikas perspektiivis tõeliselt ära rikkuda, on maksulisadest unustamine – lisamaksud ja tasud, mille pead oma maksuarvele juurde liitma. Nendest lisamaksudest ilmajäämine teeb haiget – praegu arvestatakse maksumaksjatelt kõigi tasumata maksujääkide pealt 6% aastaintressi. See tähendab Loe edasi…

Kui esitad tulumaksu, saad teatud kulutused „maksustatavast tulust maha arvata“ ja saada lisamaksusoodustusi sõltuvalt oma elusituatsioonist. See tähendab, et kui sul oli aasta jooksul kvalifitseeruv kulu, saad selle kulu põhimõtteliselt lahutada tulust, mille IRS-ile deklareerid, mis suurendab Loe edasi…

Mis on tulumaks? Tulumaks on maks, mida maksad oma sissetulekult ning mida tavaliselt peetakse otse sinu palgast kinni. Kõik, kes Ameerika Ühendriikides töötavad, peaksid oma teenistuselt tulumaksu maksma. Sissetulek ei tähenda ainult töötasu ja palka. Kui teenid üüritulu üürikinnisvarast, investeerimistulu, intressi Loe edasi…

Mis on müügimaks? „Müügimaks“ on maks, mida nõutakse lõpptarbijatele müüdavatelt kaupadelt. Müügimaks on müüdud kaupade hinnast kindel protsent. Ameerika Ühendriikides kehtestavad müügimaksu kõik osariigid, välja arvatud Alaska, Delaware, Montana, New Hampshire ja Oregon, kuid müügimaks hakkab Loe edasi…

Lühiajaline finantseerimine „Lühiajaline“ finantseerimine tähendab laenu võtmist ostu tegemiseks, tavaliselt alla aasta pikkuse laenutähtajaga. Lühiajalise finantseerimise liike on palju, kõige levinumad on „osta nüüd, maksa hiljem“, „tagatiseta eralaenud“ ja „palgapäevalaenud“. Lühiajaline finantseerimine vs krediitkaardid Loe edasi…

Mis on krediitkaardid? Krediitkaardid on tagatiseta krediidi vorm (ehk laen ilma tagatiseta), mida saad kasutada igapäevaste ostude tegemiseks. Kõik krediitkaarditehingud tehakse laenuga – sa laenad raha oma krediitkaardi väljastajalt ja maksad selle hiljem koos intressiga tagasi. Krediitkaardid vs deebetkaardid Loe edasi…

Enne deebetkaarte Enne 21. sajandit, kui tahtsid osta toidukraami või minna ostukeskusesse, oli sul neli maksevõimalust, millel kõigil olid omad puudused: sularaha, tšekid, krediitkaardid ja lühiajaline finantseerimine. Sularaha on ostu tegemisel alati usaldusväärne, kuid see kipub kaduma Loe edasi…

Algajad, kes proovivad esimest korda oma isiklikke rahaasju korda saada, näevad võlga kui omamoodi „pabulooma“ — tonti, mis ripub pea kohal ja püüab inimesi lõksu meelitada, lõpututesse minimaalmaksete ja viiviste tsüklitesse. Või vähemalt millegi sellisena, mida tuleks igal võimalusel vältida. Sügaval sisimas me kõik teame, et see ei ole Loe edasi…

Kui tahad hakata oma esimest toimivat eelarvet koostama, on oluline täpselt teada, mis sinna kuuluma peab, kuidas seda ajakohasena hoida ja mis on selle eelarve loomise konkreetne põhjus. Milline eelarve välja näeb? Tavaliselt on eelarve tabelarvutusleht või tabel. Ühel poolel või ühes veerus, Loe edasi…

Sul võib olla kogemusi tšekiraamatu saldode võrdlemisega, võrreldes oma üleskirjutatud andmeid panga väljavõtetega. Õnneks on see 21. sajandil veidi aegunud harjutus kahel põhjusel: paberšekid moodustavad tõenäoliselt vaid väikese osa sinu igakuistest kogukuludest; sul on tõenäoliselt pangas veebipõhine automaatne arvestus Loe edasi…

Kui sa oma finantsdokumente korrastad, on oluline oma kulutustel silm peal hoida, seega on oluline säilitada kviitungeid. Sellest võib väga kiiresti koguneda palju paberit, nii et üks levinumaid küsimusi, millega algajad silmitsi seisavad, on „kui palju ma peaksin alles hoidma ja mille Loe edasi…

Krediidiaruanded on põhimõtteliselt raport, mis sisaldab sinu krediidiajalugu — nii head kui halba. Kui sa vaatad hilisõhtust televiisorit, oled ilmselt näinud mõningaid reklaame, mis pakuvad tasuta krediidiaruandeid, seega võib sulle olla teada, et need on olulised. Enamik inimesi ei tea aga, kui suur roll võib krediidiaruanne mängida Loe edasi…

Kindlustuse mõte on selles, et juhtub juhuslikke halbu — ja kulukaid — asju peaaegu igaühega. Autoavariid, meditsiinilised hädaolukorrad ja muud probleemid, mis võivad sinu isiklikud säästu- ja investeerimisplaanid hävitada, kui need juhtuvad. Kuidas kindlustus töötab? Selle vastu kaitsmiseks ühendavad kindlustusseltsid oma ressursid Loe edasi…

„Võlgnevuses olemine“ tähendab, et oled kellelegi teisele raha võlgu, tavaliselt tehes fikseeritud makseid, et summa aja jooksul koos intressiga tagasi maksta. Võlg tähendab erinevatele inimestele erinevaid asju — mingi võlg võib olla sinu isiklike rahaasjade jaoks täiesti tervislik, kuid liiga suur koormab sind üle. On ka oluline erinevus Loe edasi…

Igaüks vajab mingit sissetulekut — raha, millega arveid maksta ja ära elada, kuid sissetuleku vorme on väga erinevaid. See võib tunduda ilmselge, kuid sinu kogutasu töö eest on enamat kui lihtsalt palk, mida sa saad — sõltuvalt sinu vanusest ja sellest, kus sa töötad, võib olla palju erinevaid vorme Loe edasi…

„Investeerimisstrateegia“ on plaan, kuidas raha kõrvale panna, et see kasvaks. Mõnikord võib „investeerimisstrateegia“ tähendada lihtsalt „aktsiatega kauplemise plaani“, kuid tegelikult tähendab see palju enamat. Likviidsus, risk ja võimalik tootlus Kõik investeeringud tasakaalustavad likviidsust (kui kergesti saab selle muuks otstarbeks rahaks muuta), riski ( Loe edasi…

Tänapäeval on kogu meie rahaline elu veebis. Peale mõne paberarvestuse saab peaaegu kõik vajaliku kätte sisuliselt ükskõik kust maailmas, hetkega. Ainus probleem on tagada, et sellele pääseksid ligi ainult sina ise. Pettused ja identiteedivargus on kasvavad probleemid, mis mõjutavad just Loe edasi…

„Tarbijalikkusel” võib olla palju tähendusi, kuid iga inimene majanduses on „tarbija” – keegi, kes ostab ja kasutab kaupu ja teenuseid. Kui maailma majandus kasvab, on iga inimene seotud üha suurema hulga ja suuremate tehingutega ning seetõttu on hästi haritud tarbija õigused ja kohustused olulisemad kui kunagi varem. Loe edasi…

Järgmise „suure asja“ ülesehitamine. Olla iseenda ülemus. Saada oma töö eest kogu tasu kätte. Ettevõtte alustamiseks on palju põhjuseid (koos hulga riskidega), kuid otsustav samm on iga ettevõtja jaoks vältimatu, kui ta plaanib oma teed minna. Miks inimesed Loe edasi…

Mis on krediit? „Krediit“ tähendab, et sul on võimalus kasutada laenatud raha. See võib tulla väga erinevates vormides, alates krediitkaartidest kuni hüpoteeklaenudeni. Krediidi kasutamiseks on väga palju eri viise, mis tähendab, et algajatel on sageli keeruline õppida selgeks kõik selle valdkonna nüansid Loe edasi…

Millal peaks keegi hakkama pensioniks valmistuma? Fidelity Investments soovitab enamikul noortel püüda 35. eluaastaks koguda kokku kahe aasta palga jagu sääste, mis on üsna hea sihtmärk. Kahjuks on pensioniteema enamiku noorte jaoks nii kauge, et nad avastavad oma pensionikonto on Loe edasi…

Määratlus „Leping“ on kahe poole vahel sõlmitud juriidiliselt siduv kokkulepe (inimesed, ettevõtted või mõlemad). Lepingu olemasolu tähendab, et kui üks pool oma lubadust ei pea, saab teine teda kohtusse kaevata, et sundida teda kas oma kohustusi täitma või hüvitist tagasi maksma. Mis teeb lepingu siduvaks? Loe edasi…

Finantsdokumendid on vahend, mille abil saad lihtsalt aru, kus on kogu sinu raha ja vara ning kui palju sul mingil hetkel täpselt on. Need ei ole üks dokument ega isegi mitte üht tüüpi dokument. Tegelikult ei näe enamiku inimeste finantsdokumendid välja samasugused nagu kellelgi teisel, Loe edasi…

Kuidas tekib raha? Ameerika Ühendriikides (ja paljudes teistes riikides) kerkib küsimus „Kuidas raha tekib?” üsna sageli. Rahandusministeerium ei trüki lihtsalt terve päev sularaha — kui nad seda teeksid, oleks valitsuse võlg null! USA-s tekib raha võla vormis. Pangad loovad inimestele laene Loe edasi…

Rikkuse määratlus „Rikkus” tähendab millegi soovitava külluslikkust. See võib olla käegakatsutav, nagu raha ja vara, või mittekäegakatsutav. Mittekäegakatsutav rikkus Juba see, et millelgi ei ole rahalist väärtust, ei tähenda, et see oleks väärtusetu. Tugevad sidemed sõprade ja perega on sageli peetud rikkuse oluliseks osaks – sest Loe edasi…

Kui räägitakse pangandusest, paigutavad inimesed üldiselt pangad, krediidiühistud ning hoiuste ja laenude ettevõtted ühte rühma. Nad pakuvad küll sarnaseid teenuseid, kuid neil kõigil on kindlad erinevused, mis võivad muuta nad teie rahaliste vajaduste jaoks paremini või halvemini sobivaks. Mis on neil ühist Kõik need kolm asutust saavad Loe edasi…

Kulutuskava määratlus „Kulutuskava” on täpselt see, mida see sõna ütleb – plaan sellest, millele te iga kuu kulutate. Tavaliselt on kaks osa – teie „püsikulud” ja „muutuvkulud”. Püsiosa on enamasti iga kuu sama, hõlmates näiteks üüri-/hüpoteegimakseid, toiduarveid, kindlustust ja auto Loe edasi…

Mis on bilanss? Bilanss (ehk finantsseisundi aruanne) on üks neljast finantsaruandest, mida SEC nõuab USA GAAP-i (üldtunnustatud raamatupidamispõhimõtted) alusel. SEC-i järgi esitab finantsseisundi aruanne „üksikasjalikku teavet ettevõtte varade, kohustuste ja omanike omakapitali kohta.” Teisisõnu Loe edasi…

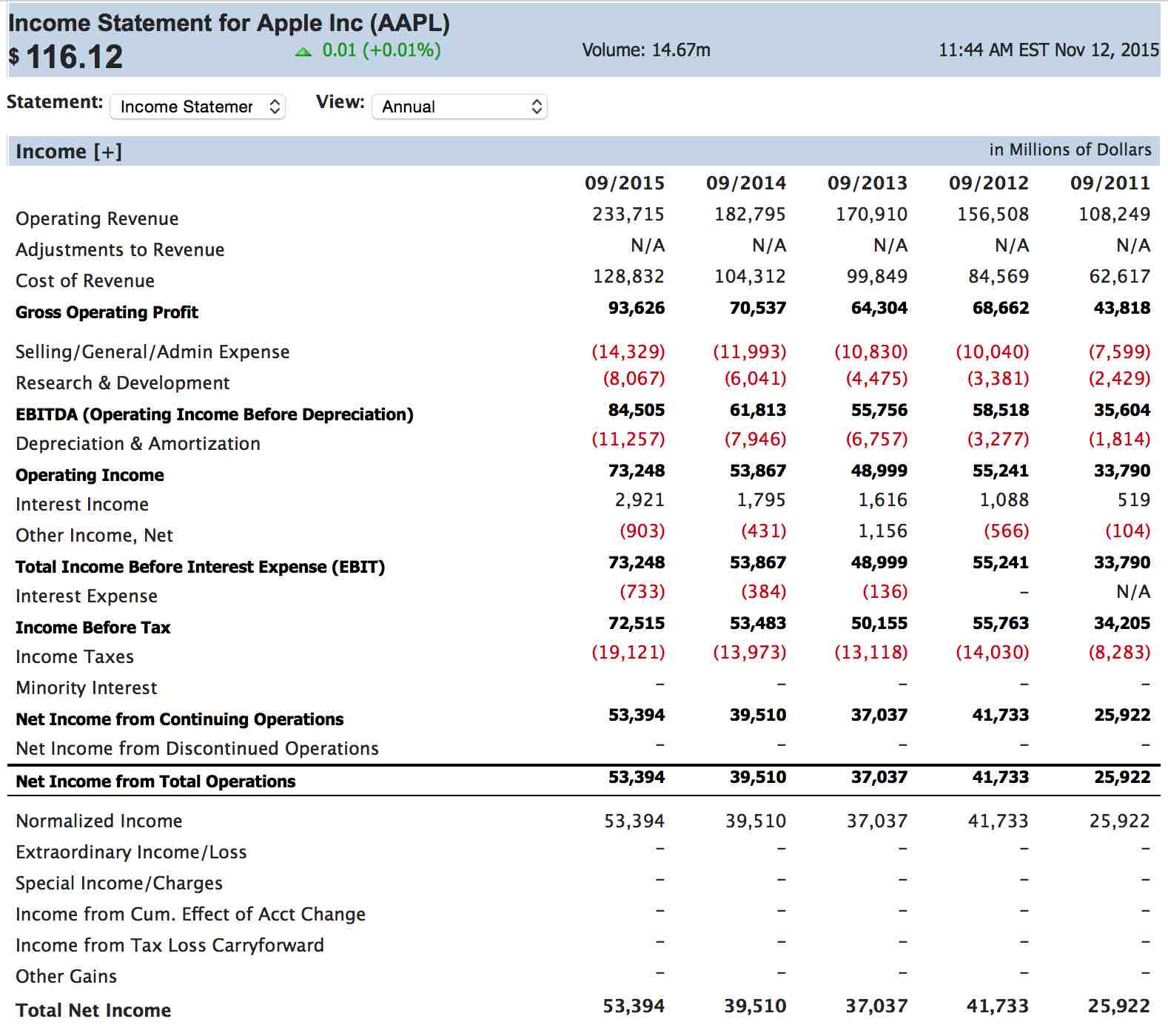

Määratlus: Kasumiaruanne on üks finantsaruannetest, mida kõik börsil noteeritud ettevõtted jagavad oma investoritega. Kasumiaruanne näitab ettevõtte müügitulu, kulusid ning puhaskasumit (või kahjumit) kindla ajavahemiku jooksul – tavaliselt 3 kuud, aasta algusest tänaseni ja kaksteist kuud. Kasumiaruandega kaasneb ka palju märkusi ja arutelusid Loe edasi…

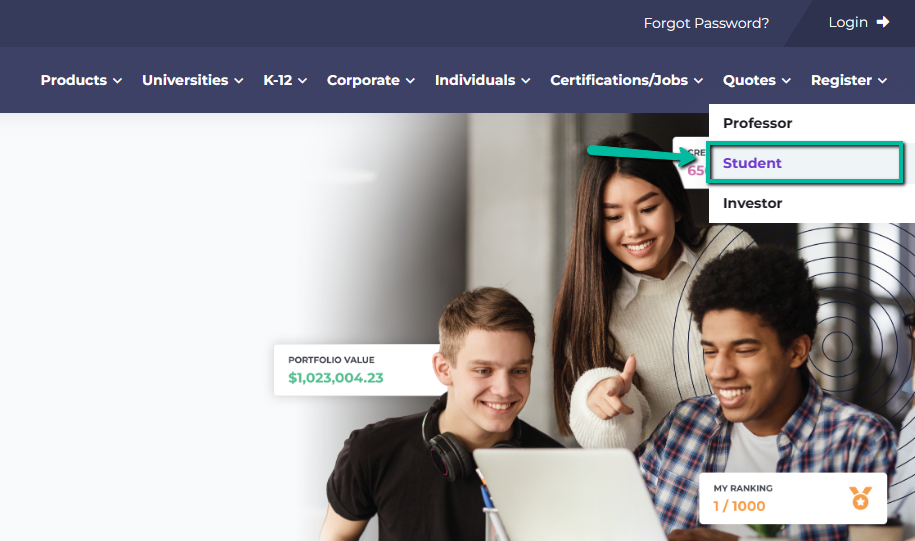

Aktsiate valimine – põhitõed Investeerimise alustamise kõige keerulisem osa on valida esimesed aktsiad, mida portfelli lisada. Igal investoril on oma tehnikad ja strateegiad, kuid meie soovime anda teile tööriistad, mida vajate oma esimesteks tehinguteks, ja aidata teie portfellile anda hea algus. Loe edasi…

GBP/USD paar kaupleb praegu tasemel 1,2736 (0,43% ehk 0,0054 dollari võrra ülespoole) seisuga reede, 23. juuni 2017. Sterlingil on viimase 1 aasta jooksul olnud üsna raske aeg, langedes 23. juuni 2016 tasemelt 1,4877 praegusele tasemele. Viimase 1 kuu jooksul on toimunud olulisi liikumisi väärtuses Loe edasi…

Investeerimise alustamise kõige keerulisem osa on valida esimesed aktsiad, mida portfelli lisada. Igal investoril on oma tehnikad ja strateegiad, kuid meie soovime anda teile tööriistad, mida vajate oma esimesteks tehinguteks, ja aidata teie portfellile anda hea algus. Seadke eesmärgid Enne valimist Loe edasi…

Lõplik StockTraki kasutajajuhend. Üksikasjad konto loomise, esimese tehingu tegemise, portfelli haldamise ja kõige muu kohta, mida alustamiseks vaja on.

Need õpetusvideod näitavad samm-sammult, kuidas teha tehinguid, kasutada erinevaid orderitüüpe, teha uurimistööd ja hallata oma portfelli.

Määratlus Futuurlepingud on standardiseeritud, üleantav juriidiline kokkulepe, millega määratud aja lõpus tuleb kindlaksmääratud kogus mingit kaupa, valuutat või vara kas kohale toimetada või vastu võtta. Hind määratakse kindlaks kokkuleppe sõlmimisel. Siin on mõned kasulikud futuuridega seotud mõisted: Lepingu suurus: see määrab kindlaks arvu Loe edasi…

Määratlus Spot- ja futuurlepingud on standardiseeritud, üleantav juriidiline kokkulepe, millega tuleb kindlaksmääratud aja lõpus kohale toimetada või vastu võtta kindlaksmääratud kogus mingit kaupa, valuutat või vara. Hind määratakse kindlaks kokkuleppe sõlmimisel. Ainus erinevus spot- ja futuurlepingute vahel on tarnekuupäev. Praegune kuupäev Loe edasi…

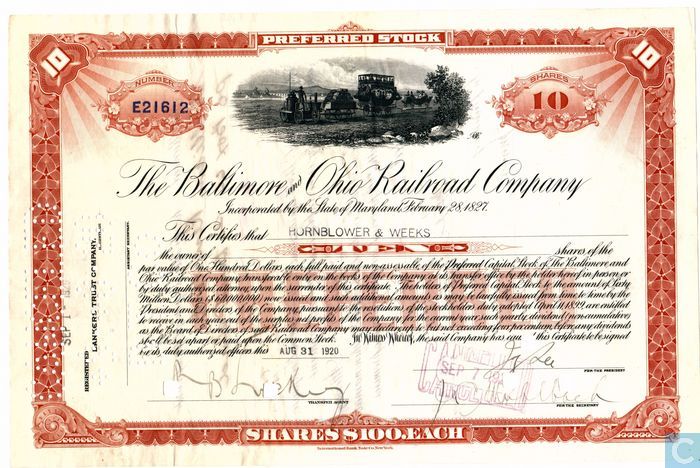

Suured ettevõtted, millel on palju investoreid, emiteerivad sageli investoritele „aktsiaid” või „osalusi” omandiõiguse näitamiseks. Kui ostsite 100 ettevõtte aktsiat, võite saada nagu allolev väärtpaberitunnistus, mis näitab teie omandiõigust. Kui otsustaksite, et te ei soovi enam neid aktsiaid omada, võiks te Loe edasi…

Kuidas luua hajutatud portfell? Mõistmine, mida tähendab hajutatud portfelli loomine, on üks esimesi mõisteid, mida uus investor peab selgeks tegema. Aktsiatest rääkides tähendab hajutamine seda, et te ei „pane kõiki mune ühte korvi”. Mida tähendab hajutamine? Lihtsalt öeldes, Loe edasi…

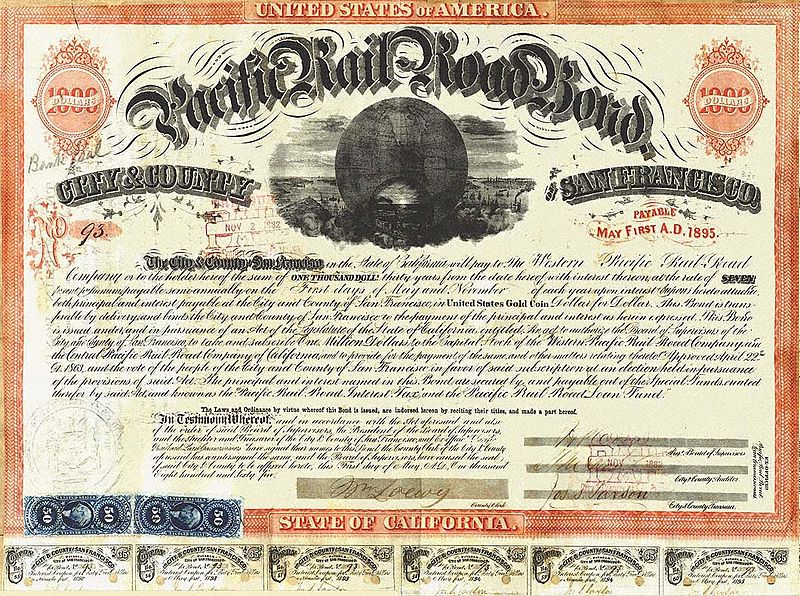

Võlakirjad on sisuliselt palju ametlikum võlatunnistus ehk “ma võlgnen sulle”, mida kasutatakse raha laenamiseks. Sa ostad võlakirja ja saad selle eest kindlaksmääratud ajaperioodi jooksul intressi. Kui ettevõte või valitsus vajab raha, emiteerivad nad võlakirju, mida inimesed ostavad. Vastutasuks saab emitent ehk võlakirja müüja raha enda kätte. Kuid keegi ei ostaks midagi, kui ta ei saaks vastu midagi, seega lubab emitent mitte ainult maksta inimesele tagasi kindlaksmääratud kuupäeval, vaid maksta vahepeal ka intressi.

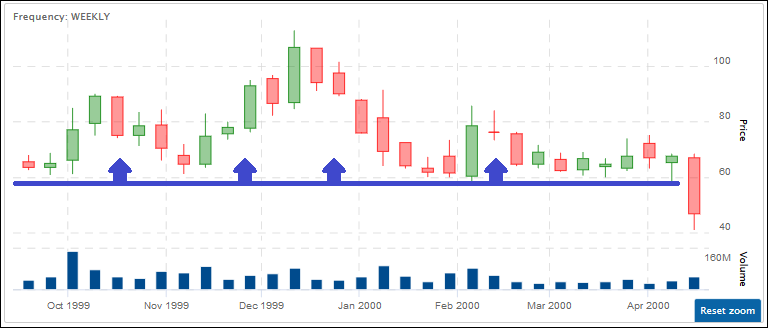

Määratlus: „Tiksersümbol” on unikaalne ühe kuni viietäheline kood, mida börsid kasutavad ettevõtte tuvastamiseks. Seda nimetatakse tiksersümboliks, sest aktsiakursse trükiti varem telegraafiprinteri lindile, mis nägi välja nagu allolevad pildid. HOIATUS: Tiksersümbol EI OLE lihtsalt ettevõtte lühend Loe edasi…

Investeerimisfondid on viis, kuidas saate korraga osta osa suurest hulgast aktsiatest, võlakirjadest, rahaturuinstrumentidest või muudest väärtpaberitest. Neid juhitakse professionaalselt, nii et te ostate sisuliselt osa suuremast portfellist. Mõiste Investeerimisfondid tuleb mitmes erinevas „maitses“, kuid põhikontseptsioon on alati sama. Loe edasi…

ETF-id on üsna uus viis, kuidas saate korraga osta suure hulga aktsiaid, varasid või muid väärtpabereid. ETF-id kauplevad nagu aktsiad; ETF-i osakuid saate börsil osta ja müüa kogu päeva jooksul. Mõiste ETF-fonde tavaliselt aktiivselt ei juhita, vaid need toimivad nagu Loe edasi…

Lihtsalt öeldes, kui teil on raha, mida soovite investeerida pikema aja jooksul (näiteks 20 aastat või rohkem), on aktsiaturg ajalooliselt pakkunud kõige suuremat tootlust. Kui enamik inimesi suudab raha säästa, panevad nad selle tavaliselt panka. Pangad maksavad teie kontol oleva raha eest tavaliselt intressi, seega kui Loe edasi…

Mõiste Aktsia noteering tähistab viimast hinda, mille puhul aktsia müüja ja ostja hinna tehingu tegemiseks kokku leppisid. Kuna aktsiahinnad kujunevad ostjate ja müüjate vahelise pideva oksjoniprotsessi käigus, muutuvad aktsiahinnad ostjate ja müüjate muutudes sageli. Hinnad muutuvad ka siis, kui ilmnevad uued Loe edasi…

Järgneb kõige populaarsemate (suurimate) investeerimisfondide loetelu. Koht Sümbol Fondi nimi 1 PIMCO:Tot Rtn;Inst 2 Fidelity Cash Reserves 3 Vanguard Prime MM;Inv 4 Vanguard T StMk Idx;Inv 5 Vanguard Instl Indx;Inst 6 JPMorgan:Prime MM;Cap 7 Fidelity Contrafund 8 Vanguard 500 Index;Adm 9 Vanguard T StMk Idx;Adm 10 American Funds CIB;A 11 Loe edasi…