L’assurance maladie est généralement l’assurance la plus complexe et la plus coûteuse dont vous avez besoin. Malheureusement, c’est aussi généralement la plus importante, ce qui rend son coût très difficile à éviter.

À de très rares exceptions près, l’assurance maladie est obligatoire pour tous les citoyens aux États-Unis, mais la manière dont vous serez assuré variera considérablement selon votre âge, vos revenus et l’entreprise pour laquelle vous travaillez.

Types d’assurance maladie

L’assurance maladie se divise en trois grandes catégories :

Assurance publique

L’État fournit directement une assurance publique à certaines personnes. Cela inclut Medicare (les soins de santé pour les personnes âgées) et Medicaid (les soins de santé pour les familles et les enfants à très faible revenu). Cela inclut aussi certaines couvertures d’assurance maladie pour les anciens combattants. Les cotisations sociales financent Medicare et Medicaid. La couverture publique n’est pas gratuite : les personnes couvertes doivent généralement payer une certaine somme de leur poche avant que l’assurance publique ne prenne effet.

Environ 50 % de toutes les dépenses de santé aux États-Unis passent par des programmes d’assurance publique (en particulier Medicare).

Assurance collective

Les employeurs proposent une assurance collective à leurs employés. Avec l’assurance santé collective, une entreprise partage le coût de la couverture maladie avec ses employés. Les employés éligibles sont généralement tenus de participer au programme, à moins qu’ils ne disposent déjà d’une meilleure couverture ailleurs. L’assurance collective est généralement la moins chère pour tout le monde. Cela s’explique par le fait qu’elle regroupe de nombreuses personnes d’âges et de niveaux de risque différents, et partage le coût avec l’employeur. Les grands contrats collectifs disposent aussi d’un pouvoir de négociation leur permettant d’obtenir de meilleures conditions auprès de l’assureur. Environ 60 % des Américains bénéficient d’une couverture maladie par l’intermédiaire de leur employeur.

Couverture individuelle

Vous devrez peut-être souscrire vous-même une assurance maladie directement auprès d’un assureur si vous ne pouvez pas en bénéficier par votre travail. Le coût moyen est généralement plus élevé lorsque vous l’achetez vous-même, car vous ne partagez pas la dépense avec votre employeur. Il existe certaines subventions et des bourses d’assurance gérées par l’État qui peuvent rendre cela moins coûteux. Environ 9 % des Américains sont couverts par des contrats d’assurance santé individuels.

Terminologie de l’assurance santé

L’assurance maladie repose sur les mêmes concepts fondamentaux de primes et franchisescomme toutes les autres formes d’assurance. La « prime » est la cotisation mensuelle que vous payez pour bénéficier d’une couverture d’assurance maladie. Votre franchise est le montant total que vous devrez payer de votre poche en frais médicaux avant que votre assurance ne commence à en prendre une partie en charge. Comme pour toutes les polices d’assurance, il existe un équilibre entre les primes que vous payez, les franchises que vous devrez régler en cas de problème et le niveau de couverture dont vous bénéficierez.

L’assurance maladie comporte aussi de nombreux autres concepts qui n’apparaissent généralement pas avec d’autres types d’assurance.

Co-paiements et coassurance

Les tickets modérateurs et la coassurance signifient que même après avoir réglé la franchise dans son intégralité, il vous restera encore une partie de vos frais médicaux à payer.

Tickets modérateurs fonctionnent de manière similaire à une franchise, mais s’appliquent à chaque utilisation plutôt qu’à un total annuel. Par exemple, vous pouvez avoir un ticket modérateur de 50 $ pour une consultation chez le médecin. Cela signifie que vous devrez payer les premiers 50 $ de votre poche pour chaque consultation, et que votre assurance couvrira le reste.

Coassurance remplace le montant en dollars par un pourcentage. Avec une coassurance de 10 %, vous devrez payer 10 % de chaque dépense médicale engagée. Votre assureur prend en charge les 90 % restants.

Plafonds et limites de couverture

Les contrats d’assurance maladie peuvent aussi fixer un plafond au montant total qu’ils paieront pour les frais médicaux sur une année, ou un montant maximal que vous devrez payer de votre poche.

Plafonds de couverture est le plafond : il s’agit du montant total qu’une compagnie d’assurance versera pour une seule police au cours de l’année, ou dans certains cas tout au long de la vie. Toute dépense supplémentaire au-delà de ce montant sera entièrement à la charge de l’assuré.

Plafonds de dépenses à votre charge est l’inverse : il s’agit du maximum que vous devrez payer vous-même avant que l’assurance ne couvre 100 % du coût restant. Un exemple courant d’application consiste à équilibrer franchises, primes et coassurance : pour maintenir des primes et des franchises faibles, vous pouvez avoir un pourcentage de coassurance très élevé, mais aussi un plafond des dépenses à votre charge afin de vous éviter d’être ruiné par des urgences médicales très coûteuses.

Réseaux, autorisation et urgences

Vous avez peut-être remarqué que l’assurance maladie peut être assez complexe. Malheureusement, cela se complique encore un peu à partir d’ici !

Les compagnies d’assurance maladie cherchent à réduire leurs coûts, ce qui signifie aussi que vos remboursements au titre de la coassurance sont plus faibles. Pour ce faire, elles concluent souvent des accords précis avec les hôpitaux, les médecins et d’autres prestataires de soins de santé afin de fixer des tarifs standard pour les actes courants. Elles négocient aussi les prix des procédures plus complexes. En tant qu’assuré, vous n’avez pas nécessairement à vous soucier de ces négociations et de ces contrats spécifiques, mais vous devez savoir quels médecins et quels hôpitaux ont des accords avec votre assureur, et lesquels n’en ont pas.

Réseau et hors réseau

Dans le réseau Les prestataires de soins de santé sont les fournisseurs avec lesquels votre compagnie d’assurance a conclu ces contrats et accords. Si vous consultez un médecin ou un hôpital du réseau, vos coûts seront bien plus faibles. Si vous consultez un prestataire hors réseau, vos coûts seront généralement beaucoup plus élevés, et votre compagnie d’assurance maladie peut refuser de payer quoi que ce soit, sauf si vous pouvez prouver qu’il n’existait pas d’alternative viable dans le réseau. Il existe aussi un système similaire pour les médicaments sur ordonnance : votre assurance maladie ne couvre pas forcément tous les médicaments. Vous pouvez appeler votre assureur avant de vous rendre dans un centre de santé pour savoir s’il fait partie du réseau.

Autorisation préalable

Pour certains examens et actes plus coûteux, votre compagnie d’assurance peut exiger que vous obteniez une autorisation avant qu’ils ne soient réalisés. Cela se fait généralement en demandant à un médecin du réseau de confirmer que l’acte ou l’examen est nécessaire. Si votre assureur refuse d’autoriser vos soins, vous pouvez faire appel auprès d’un tiers indépendant qui examinera votre dossier.

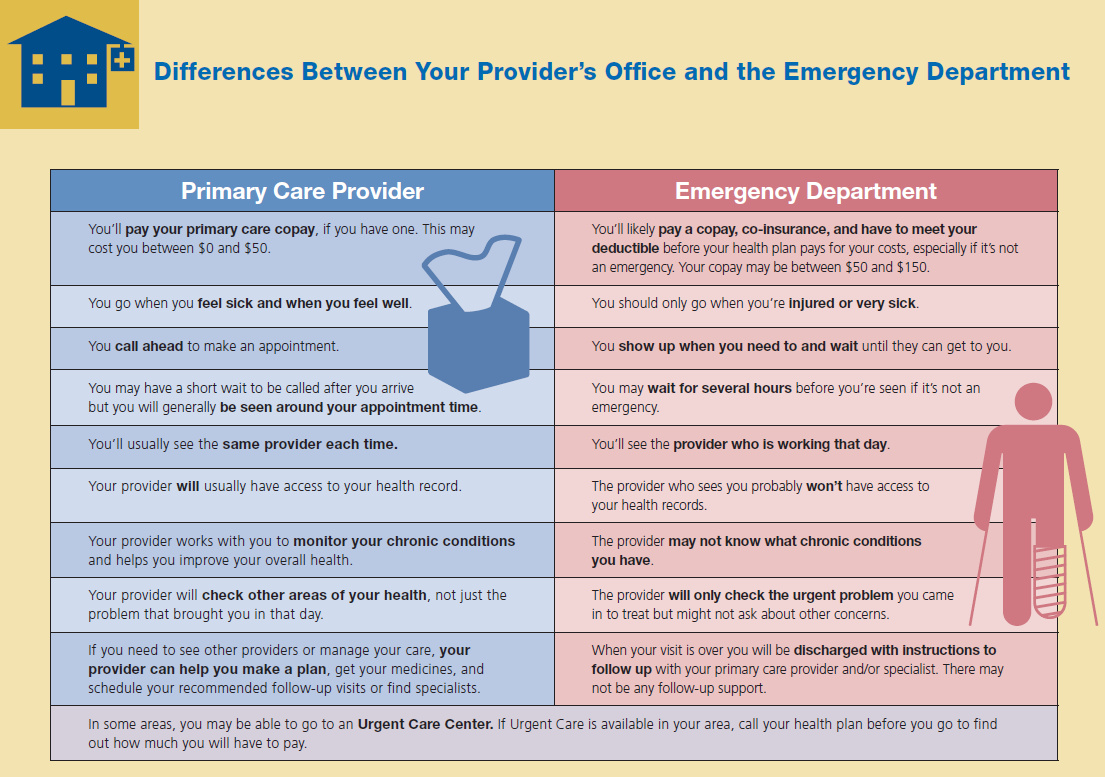

Soins d’urgence

Soins d’urgence constitue l’exception à la fois à votre réseau et à l’autorisation de l’assurance. Si vous êtes blessé ou très malade, vous avez le droit d’utiliser les services d’urgence de presque n’importe quel prestataire de soins, et votre assurance les prendra en charge.

Assurance santé complémentaire

La couverture d’assurance maladie classique ne prend pas en charge de nombreux problèmes de santé qui ne mettent pas la vie en danger. Des assurances complémentaires existent pour combler cette lacune.

Complément de coassurance

Dans l’exemple ci-dessus, nous avons expliqué comment une police peut prévoir un plafond de dépenses à votre charge avec un pourcentage de coassurance élevé afin de réduire les primes et les franchises. Certaines compagnies peuvent aussi ajouter une police complémentaire, qui couvre les paiements de coassurance et prévoit une limite de couverture fixée au même niveau que le plafond de dépenses à votre charge de la police principale.

Cela signifie en pratique que le coût restant à la charge de l’assuré se limite simplement aux primes et à la franchise. Séparer la police en une partie « principale » et une partie « complémentaire » peut parfois réduire le coût total, car les différentes polices présentent des niveaux de risque différents.

Assurance vision et dentaire

La plupart des contrats d’assurance maladie ne couvrent pas les lunettes, les lentilles de contact, les examens de la vue de routine ni quoi que ce soit lié aux dents. Vous aurez besoin d’une assurance complémentaire Assurance vision et/ou dentaire pour couvrir ces dépenses. Certaines sont conçues pour couvrir les frais de tous les soins (moins les primes et les franchises), tandis que d’autres n’offrent aucune couverture explicite, mais proposent un « réseau de prestataires » à tarifs réduits. Le fonctionnement est le même que pour le réseau de prestataires que vous obtiendriez avec une assurance maladie. Votre réseau de soins dentaires ou de soins visuels négocie avec les ophtalmologistes et les dentistes afin de faire baisser les prix pour toutes les personnes qu’il couvre.

Couverture des maladies spécifiées

Il est également parfois possible d’obtenir une couverture explicite pour une maladie précise. Par exemple, si votre famille a des antécédents de cancer du sein, il peut être possible d’ajouter un avenant spécifique à une police d’assurance maladie pour le cancer du sein.

Ces avenants « maladie spécifique » mettent généralement l’accent sur les soins préventifs et le dépistage précoce. Cela aide à détecter ces maladies plus tôt (ce qui améliore à la fois les taux de survie et réduit le coût total). Disposer d’une couverture pour une maladie spécifique peut faire baisser les primes de votre assurance principale. En effet, cela réduit le risque que votre assureur principal doive prendre en charge les problèmes liés à cette maladie particulière et coûteuse.

Pourquoi l’assurance santé est-elle si chère ?

L’équilibre fondamental de l’assurance maladie se situe entre les primes que vous payez et la couverture que vous recevez. Pour que les compagnies d’assurance fonctionnent, elles doivent percevoir, sur l’ensemble de leur clientèle, davantage d’argent en primes et autres frais qu’elles n’en versent en dépenses médicales.

Les urgences médicales sont souvent extrêmement coûteuses et peuvent parfois durer très longtemps, accumulant des centaines de milliers de dollars de frais médicaux. Cela signifie que, même si votre risque de faire face à une urgence médicale peut être assez faible, le coût potentiel est extrêmement élevé. C’est la principale raison pour laquelle les polices sont si chères, mais quelques autres facteurs contribuent également à faire monter les coûts.

Le problème de la sélection volontaire

Par le passé, l’assurance maladie n’était pas obligatoire pour tous les citoyens. La plupart des personnes étaient assurées par l’entreprise pour laquelle elles travaillaient, ou bénéficiaient d’une assurance publique. Ceux qui n’étaient couverts par aucune de ces options devaient décider s’ils achèteraient eux-mêmes une assurance médicale.

Comme l’assurance médicale est si coûteuse, cela signifiait que la plupart des personnes qui s’inscrivaient de leur propre initiative étaient celles qui présentaient le plus grand risque de problèmes de santé. Les primes ont donc commencé à augmenter : le coût moyen que les compagnies d’assurance devaient verser par assuré augmentait lui aussi. Prévenir ce problème d’« auto-sélection » est la principale raison pour laquelle l’assurance maladie est désormais obligatoire. Intégrer davantage de personnes à faible risque dans le pool d’assurance devrait faire baisser la prime moyenne.

L’un des problèmes qui empêche cela de devenir une réalité tient à la manière dont l’« assurance obligatoire » est appliquée. Si vous n’avez pas d’assurance maladie alors que vous y êtes légalement tenu, vous devez actuellement payer une amende. Dans de nombreux cas, cette amende reste inférieure aux primes que vous paieriez auprès de la plupart des compagnies d’assurance maladie. Cela continue d’encourager les personnes les plus en bonne santé à simplement payer l’amende et maintient les primes à un niveau élevé.

Le problème des urgences aux urgences

Recevoir des soins aux urgences est de loin la manière la plus coûteuse d’être soigné, et celle qui a le plus de chances d’entraîner d’autres visites nécessaires. En revanche, les services d’urgence sont tenus de prendre en charge chaque patient qui se présente. Cela signifie qu’une personne non assurée, disposant de peu d’économies et souffrant d’un problème médical chronique, est souvent contrainte d’attendre que son état devienne critique. Une fois que son problème médical est considéré comme une « urgence », elle se rend aux urgences pour recevoir le traitement dont elle a besoin pour survivre. Le service d’urgence fournit les soins, mais la personne non assurée est généralement incapable de payer l’intégralité de la facture médicale.

Le coût de la prise en charge ne disparaît pas si la personne est incapable de payer la facture. Il est plutôt réparti entre tous les autres patients de l’hôpital qui sont en mesure de payer. Cela signifie que le coût de tous les autres types de soins à l’hôpital augmente. C’est pourquoi vous avez peut-être entendu ces fameuses histoires de paracétamol à 15 $ à l’hôpital, ou d’autres coûts de soins tout aussi exorbitants.

Cela crée un cercle vicieux : à mesure que le coût de tous les autres traitements augmente, d’autres personnes non assurées (et les personnes bénéficiant d’une couverture limitée) se retrouvent incapables de payer leurs propres factures, ce qui pousse tous les autres prix encore plus haut. La plupart des personnes assurées n’ont pas à trop s’inquiéter de ces coûts : les compagnies d’assurance négocient généralement directement avec les hôpitaux pour faire baisser ces tarifs. Cela signifie donc que l’essentiel de la facture pèse d’abord sur les personnes non assurées, qui paient ce qu’elles peuvent jusqu’à épuiser leurs économies. Le reste est pris en charge par l’État (par l’intermédiaire des patients bénéficiant d’une assurance publique) : l’État ne négocie généralement pas autant les prix que les compagnies d’assurance privées.

Le problème de la stabilité réglementaire

Vous avez peut-être entendu parler de certains des grands changements qui traversent le Congrès depuis quelques années concernant les soins de santé. En général, le gouvernement cherche à décider dans quelle mesure l’assurance sera subventionnée, quels niveaux de soins sont obligatoires et combien de personnes pourraient être couvertes par des régimes d’assurance publique. Pour les compagnies d’assurance maladie, tous ces changements posent de très gros problèmes. Il devient extrêmement difficile de planifier à long terme lorsqu’il s’agit de décider combien facturer en primes à ses clients actuels.

Lorsque la réglementation de l’assurance est constamment réécrite et fait l’objet de réformes majeures successives, la structure des frais devient instable. Les compagnies d’assurance maladie augmentent souvent leurs primes pour se protéger contre de grands changements dans leur pool d’assurés. Par exemple, le gouvernement accorde actuellement une subvention pour inciter les assureurs à couvrir davantage de familles à faible revenu. Si les organismes d’assurance maladie, cette subvention pourrait disparaître à un moment donné au cours des prochaines années. Cela signifierait que de nombreuses familles en bonne santé quitteraient le dispositif (ce qui augmenterait leur coût moyen). Cela signifierait aussi qu’elles perdraient une partie de leurs revenus provenant des familles qui restent sans subvention. Pour se prémunir contre cela, elles augmentent légèrement les primes à court terme afin de servir de tampon.