Qu’est-ce qu’un état des flux de trésorerie ?

Le tableau des flux de trésorerie est l’un des quatre états financiers exigés par la SEC, conformément aux PCGR américains (Principes comptables généralement reconnus). Selon la SEC, les tableaux des flux de trésorerie « présentent les entrées et sorties de trésorerie d’une entreprise ». En d’autres termes, cet état montre d’où viennent la trésorerie et ses équivalents et où ils sont alloués.

Pourquoi l’état des flux de trésorerie est-il important ?

Comprendre l’état des flux de trésorerie peut être utile pour comprendre les finances d’une entreprise. Le tableau des flux de trésorerie est important parce qu’il suit toutes les activités monétaires d’une société. En d’autres termes, il mesure d’où vient l’argent réel et où il va. Il permet aux lecteurs de déterminer comment une entreprise gère et alloue sa trésorerie pour ses dettes, ses investissements et ses dépenses. Ainsi, pour la direction, les investisseurs et les créanciers, il sera essentiel d’examiner le tableau des flux de trésorerie afin de s’assurer que l’entreprise est financièrement rentable.

Qui s’intéresse à ces états financiers et pourquoi ?

De nombreux acteurs s’intéressent aux tableaux des flux de trésorerie :

- Investisseurs

- Les investisseurs actuels et futurs examineront l’état des flux de trésorerie afin d’évaluer la capacité de l’entreprise à générer des liquidités et à honorer ses obligations.

- Prêteurs / créanciers

- Les prêteurs et les créanciers examineront le tableau des flux de trésorerie afin de déterminer si l’entreprise sera en mesure de rembourser ses dettes.

- Direction

- Qu’il s’agisse des comptables ou du PDG de l’entreprise, la direction devra déterminer si elle peut couvrir la rémunération des employés et les autres dépenses.

À quoi ressemble un état des flux de trésorerie ? Quels en sont les éléments ?

|

ABC Inc. Tableau des flux de trésorerie Pour l’exercice clos le 31 décembre 2999 |

||

| Flux de trésorerie provenant des activités d’exploitation | ||

| Résultat net | $x,xxx,xxx | |

| Dépréciation | xx,xxx | |

| Augmentation des créances clients | (xx,xxx) | |

| Diminution des dettes fournisseurs | xx,xxx | |

| Augmentation des stocks | (xx,xxx) | |

| Trésorerie nette générée par les activités d’exploitation | xxx,xxx | |

| Flux de trésorerie provenant des activités d’investissement | ||

| Vente d’équipement, de machines | xxx,xxx | |

| Achat de terrain | (xx,xxx) | |

| Flux de trésorerie net provenant des activités d’investissement | xxx,xxx | |

| Flux de trésorerie provenant des activités de financement | ||

| Effets à payer | xx,xxx | |

| Nouvelles actions émises | xxx,xxx | |

| Flux de trésorerie net provenant des activités de financement | xxx,xxx | |

| Variation nette des flux de trésorerie | xxx,xxx | |

| Solde de trésorerie initial | xx,xxx | |

| Solde de trésorerie final | xxx,xxx | |

Les principaux éléments des tableaux de flux de trésorerie sont les flux de trésorerie issus des activités d’exploitation, d’investissement et de financement :

- Les flux de trésorerie issus des activités d’exploitation correspondent à toutes les transactions liées aux opérations commerciales de l’entreprise. Cela signifie qu’il faut ajuster le bénéfice net en tenant compte de toutes les transactions non monétaires. Par exemple, une augmentation des comptes clients signifie qu’aucune trésorerie n’a été reçue, mais simplement une créance sur les clients ; il faut donc soustraire cette valeur du bénéfice net, car vous ne détenez pas la valeur en espèces correspondante. La même logique s’applique à toutes les transactions opérationnelles.

- Les flux de trésorerie issus des activités d’investissement correspondent à toutes les transactions liées aux investissements de l’entreprise dans des ressources destinées à la croissance et à la production. Par exemple, un paiement en espèces pour une nouvelle machine ou une usine est considéré comme un flux de trésorerie négatif dans la section « activités d’investissement ».

- Les flux de trésorerie issus des activités de financement comprennent toutes les transactions liées à la manière dont l’entreprise a जुटé son capital et aux paiements effectués à ses investisseurs/créanciers. Les dividendes en espèces, l’émission ou le rachat d’actions, ainsi que les entrées de fonds provenant de l’émission de dette sont des exemples d’activités de financement.

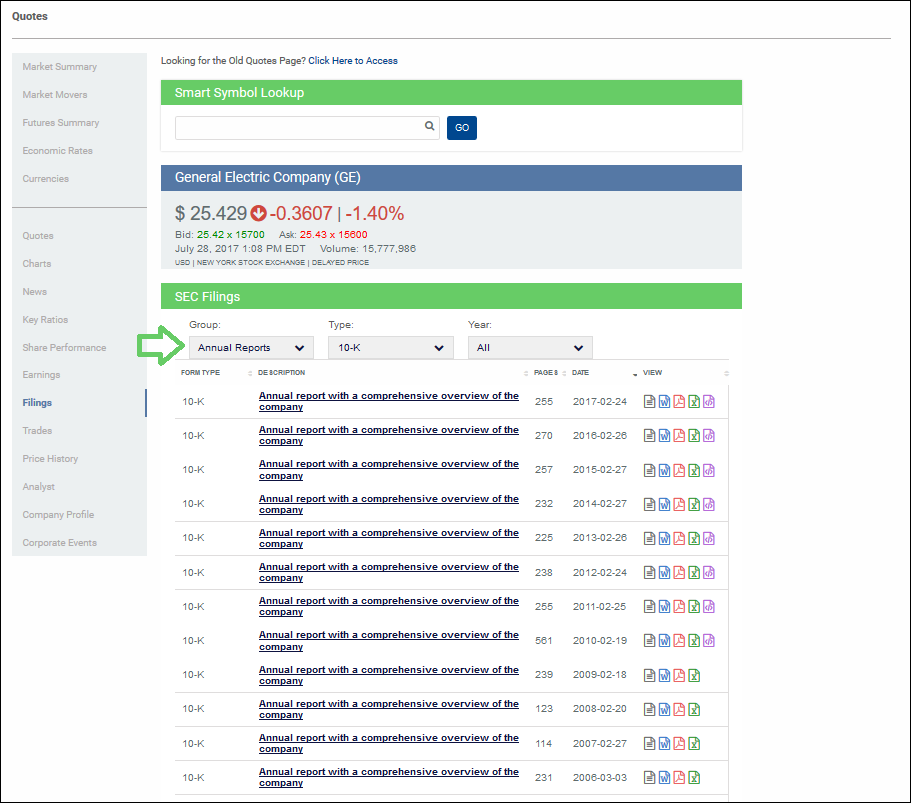

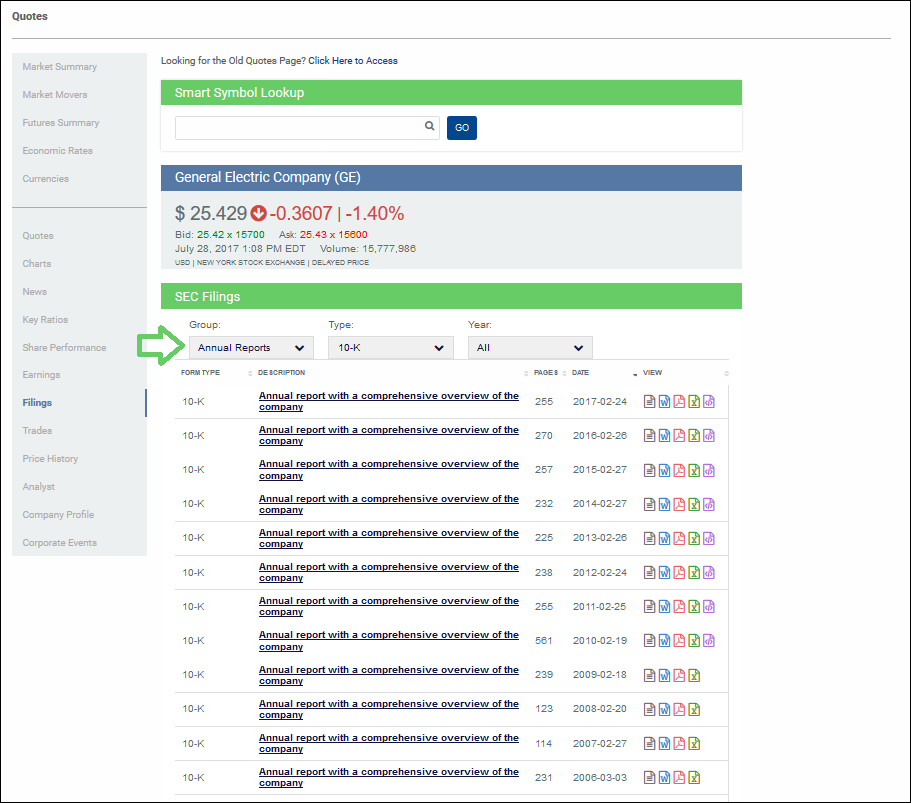

Où puis-je trouver l’état des flux de trésorerie d’une entreprise donnée ?

Vous pouvez consulter les tableaux de flux de trésorerie de n’importe quelle entreprise aux États-Unis dans notre outil de cotations :

Quiz

Quiz

Il semble que ce quiz ne soit pas configuré correctement.