Úvěrové zprávy jsou v podstatě přehled, který obsahuje vaši úvěrovou historii – tu dobrou i tu špatnou. Pokud sledujete noční televizi, pravděpodobně jste už viděli několik reklam nabízejících bezplatné úvěrové zprávy, takže možná víte, že jsou důležité. Většina lidí si však neuvědomuje, jak velkou roli může úvěrová zpráva hrát.

Co je úvěrová zpráva?

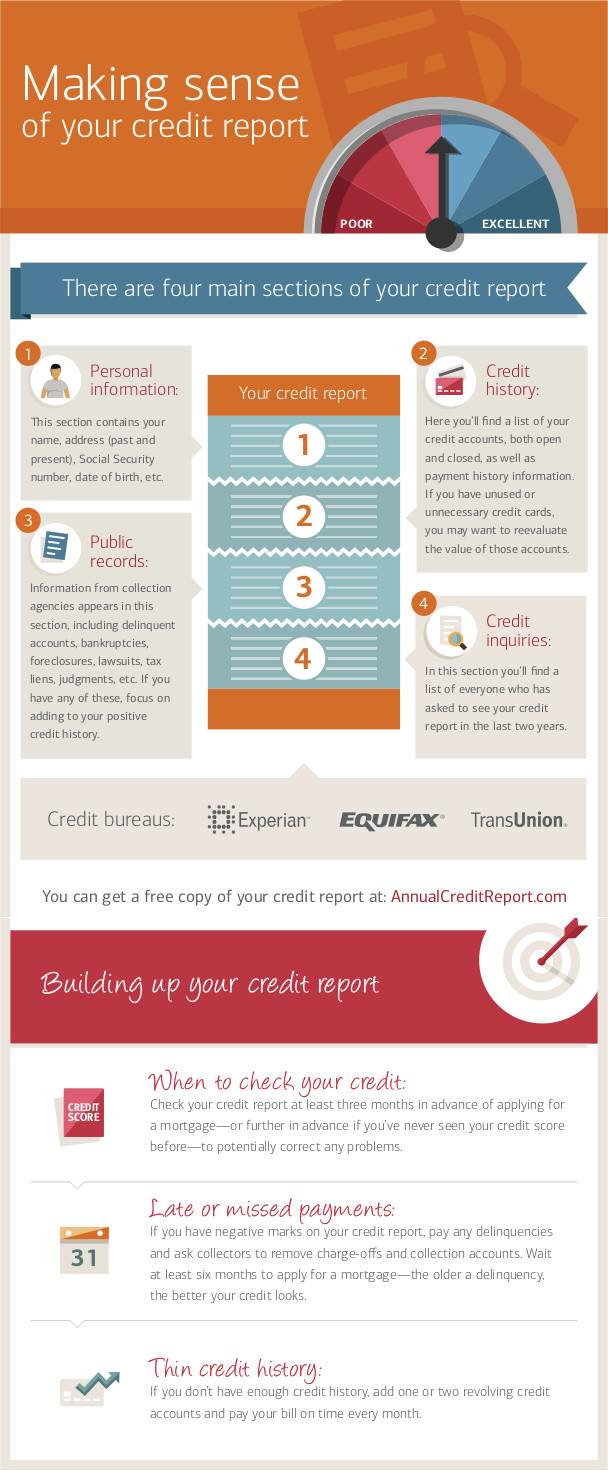

Úvěrová zpráva je ve své podstatě dokument, který zaznamenává (většinu) vašich pravidelných plateb účtů. Ve Spojených státech existují tři hlavní organizace, které poskytují úvěrové zprávy: Experian, TransUnion a Equifax.

Úvěrová zpráva je ve své podstatě dokument, který zaznamenává (většinu) vašich pravidelných plateb účtů. Ve Spojených státech existují tři hlavní organizace, které poskytují úvěrové zprávy: Experian, TransUnion a Equifax.

Každá z těchto organizací má zvláštní licenci ke shromažďování informací o všech osobách v USA souvisejících s jejich úvěrovou a platební historií, trestním rejstříkem, bankroty a soudními spory. Vaše „úvěrová zpráva“ je v podstatě váš spis, který o všech těchto aktivitách vedou za posledních 7–10 let.

Společnosti a organizace, od nichž žádáte úvěr, pak mohou požádat jednu z těchto tří agentur o kopii vaší úvěrové zprávy, aby jim pomohla posoudit vaši žádost o úvěr. To zahrnuje každou situaci, kdy si chcete otevřít kreditní kartu, vzít si půjčku, sjednat pojištění nebo si pronajmout bydlení. Někdy si mohou kopii vaší úvěrové zprávy vyžádat i potenciální zaměstnavatelé, i když v tomto případě musíte udělit souhlas.

Jaký je rozdíl mezi „úvěrovou zprávou“ a „úvěrovým skóre“?

Vaše úvěrová zpráva je úplná úvěrová historie, tedy účty, které jste zaplatili (nebo nezaplatili), a jejich částky. „Úvěrové skóre“ je jediné číslo.

Protože úvěrová zpráva může obsahovat mnoho různých informací z různých zdrojů, tyto údaje se shrnují pomocí tzv. „FICO skóre“. „FICO skóre“ v podstatě převádí celou vaši úvěrovou historii na jedno číslo – čím je toto číslo vyšší, tím více úvěrové agentury předpokládají, že budete své účty platit včas. Pokud máte čistou úvěrovou zprávu, budete mít vysoké úvěrové skóre. Naopak pokud máte nízké úvěrové skóre, pravděpodobně máte v úvěrové zprávě mnoho opožděných plateb nebo záznamů o problémech.

Vaše příjmy neovlivňují vaše úvěrové skóre, ale opakované žádosti o jeho nahlédnutí už mají negativní dopad, protože úvěrové ratingové agentury předpokládají, že pokud se snažíte získat hodně různých úvěrů na mnoha různých místech, vaše finanční situace může být nestabilní.

Proč by mi na tom mělo záležet?

Vaše úvěrová zpráva i úvěrové skóre jsou důležité a mohou mít obrovský dopad na váš finanční život. Každý, kdo bude potřebovat posoudit vaši finanční důvěryhodnost, se pravděpodobně podívá na vaši úvěrovou zprávu, takže je jednoznačně ve vašem nejlepším zájmu, aby vypadala dobře.

Žádost o kreditní kartu

Poprvé se vaše úvěrová zpráva může objevit ve chvíli, kdy žádáte o kreditní kartu. Na základě délky úvěrová historie (tedy celkového rozsahu vaší úvěrové zprávy), vašeho úvěrového skóre, toho, jak dobře jste si vedli u všech předchozích plateb, a vašeho příjmu budete mít k dispozici velmi širokou škálu možností úvěru.

Poprvé se vaše úvěrová zpráva může objevit ve chvíli, kdy žádáte o kreditní kartu. Na základě délky úvěrová historie (tedy celkového rozsahu vaší úvěrové zprávy), vašeho úvěrového skóre, toho, jak dobře jste si vedli u všech předchozích plateb, a vašeho příjmu budete mít k dispozici velmi širokou škálu možností úvěru.

Obecně platí, že lidé se špatnou úvěrovou historií mají nižší úvěrové limity, vyšší úrokové sazby a menší šanci, že jim společnost vydávající kreditní karty vyjde vstříc například odpuštěním pozdní platby nebo poskytnutím výhod spojených s kartou. Naopak pokud vaše úvěrová zpráva vypadá dobře, budete mít na výběr z mnoha různých společností vydávajících kreditní karty, které se budou snažit přilákat vás stále výhodnějšími podmínkami.

Žádost o hypoteční úvěr

[rich]Pokud máte špatnou úvěrovou historii, může být pro vás vůbec obtížné získat financování na bydlení.[/rich]Když chcete koupit dům, narazíte na stejné druhy podmínek jako při žádosti o kreditní kartu, ale s mnohem vyššími sázkami. To znamená více bank a věřitelů ochotných vám vůbec půjčit, lepší úrokové sazby (které vám mohou během doby splácení úvěru ušetřit desítky tisíc dolarů) a flexibilnější výši akontace.

Pronájem bytu

Když si pronajímáte byt, váš budoucí pronajímatel si pravděpodobně vyhledá váš úvěrový výpis. Pronajímatelé často používají úvěrový výpis k porovnání různých uchazečů a k určení výše jistoty. Pamatujte – člověka, který pronajímá byt, zajímá především to, aby bylo nájemné placeno včas. Pokud máte špatný úvěrový výpis, možná raději počká na dalšího uchazeče, než aby riskoval.

Získání pojištění

Ačkoli sice nemusí hrát tak velkou roli jako přímé úvěrové linky, pojišťovny se také při stanovení vašeho pojistného a spoluúčasti dívají na váš úvěrový výpis. Je to proto, že chtějí mít jistotu, že všichni jejich klienti platí včas. Celá myšlenka pojištění stojí na tom, že pojistitel vybírá na pojistném alespoň tolik peněz, kolik vyplácí na pojistných událostech, takže si musí být jistý, že všichni klienti platí pojistné včas.

Pokud se pojišťovna domnívá, že necháte své pojištění propadnout a začnete ho dohánět až těsně před podáním pojistné události, pravděpodobně vám kvůli tomu naúčtuje vyšší pojistné.

Žádost o zaměstnání

Stále více zaměstnavatelů vyžaduje úvěrovou historii od uchazečů o zaměstnání. Tento trend začal nejprve ve finančním a bankovním odvětví, ale šíří se i do dalších sektorů. Potenciální zaměstnavatelé považují vaši úvěrovou historii za ukazatel vaší celkové profesní důvěryhodnosti, zejména pokud máte dlouhou historii pozdních plateb.

Stále více zaměstnavatelů vyžaduje úvěrovou historii od uchazečů o zaměstnání. Tento trend začal nejprve ve finančním a bankovním odvětví, ale šíří se i do dalších sektorů. Potenciální zaměstnavatelé považují vaši úvěrovou historii za ukazatel vaší celkové profesní důvěryhodnosti, zejména pokud máte dlouhou historii pozdních plateb.

Co přesně je v mé zprávě?

Váš úvěrový výpis sleduje vaši základní platební historii vůči věřitelům. To zahrnuje:

- Platby kreditní kartou

- Platby za mobilní telefon

- Platby za kabelovou televizi/internet

- Financování velkých nákupů přímo v obchodě

- Nezaplacené parkovací pokuty

- Pokud jste byli žalováni

- Jakýkoli jiný nesplacený dluh

- Splátky hypotéky

- Nájem

- Energie a služby (plyn, telefon, voda)

- Splátky auta

- Nezaplacené daně

- Pokud jste vyhlásili bankrot

- Splátky půjček do výplaty

Položky ve vašem úvěrovém výpisu tam nezůstávají navždy, takže i když uděláte chyby v oblasti úvěrů, když jste mladí, možná kvůli nim nemusíte trpět navždy. Obecně platí, že zmeškané platby účtů, vymáhání pohledávek a většina ostatních položek se po 7 let. Úpadky a další civilní rozsudky (například nezaplacené daně) obvykle mají delší dobu platnosti, až 10 let.

Jak se tyto informace dostanou do mé úvěrové zprávy?

[rich]Obecně platí, že čím více společnost používá úvěrové výpisy jako součást rozhodování o tom, zda s vámi bude obchodovat, tím pravděpodobněji poskytne informace, které budou zahrnuty do budoucích výpisů.[/rich]Tři úvěrové agentury získávají všechny tyto informace od vašich věřitelů, což znamená, že vše ve vašem výpisu jim poskytl někdo, s kým jste obchodovali (nebo kdo vás žaloval). Ne každý věřitel tyto informace poskytuje. Například pokud si pronajímáte byt, platby se ve vašem úvěrovém výpisu nemusí objevit, pokud je váš pronajímatel výslovně nehlásí. To bývá někdy nevyvážené, protože pronajímatelé nemusí vždy hlásit včasné platby (nebo dokonce i pozdní platby), ale téměř jistě nahlásí rozsudky a vymáhání pohledávek.

Vaši věřitelé tyto informace hlásí a jsou s vámi propojeny prostřednictvím vašeho čísla sociálního zabezpečení a vaší adresy. Číslo sociálního zabezpečení je hlavní způsob propojení, ale adresa se také používá jako pomoc proti podvodům a krádeži identity.

Zákon o spravedlivém úvěrovém vykazování

Všechny tyto informace byly zatím užitečné pro věřitele a zaměstnavatele, ale určitou kontrolu nad svým úvěrovým výpisem máte také vy díky zákonu o spravedlivém úvěrovém reportingu. Jde o zákon, který všem spotřebitelům dává určitá práva k jejich úvěrovému výpisu a zároveň ukládá podnikům omezení ohledně toho, co do něj mohou zahrnout (a jak mohou tyto informace používat).

Práva spotřebitele

[rich]Nejzásadnějším právem, které máte, je to, že každý člověk může jednou ročně získat zdarma kopii svého úvěrového výpisu od všech 3 hlavních agentur. To se dělá prostřednictvím annualcreditreport.com. [/rich]Jakmile máte svůj úvěrový výpis, můžete také zpochybnit jakékoli údaje v něm, pokud se domníváte, že nejsou oprávněné. To znamená, že můžete zavolat agentuře, která výpis poskytla, a podat „námitku“. Musíte také kontaktovat věřitele, který záznam vytvořil, a požádat ho, aby vydal opravu, pokud je údaj nesprávný. Pokud byl nárok způsoben chybou, bude z vašeho výpisu odstraněn.

I když nárok není chybou, můžete kontaktovat společnost, která tento nárok podala, a pokusit se ho nechat odstranit – pokud osoba, která nárok podává, jej stáhne, bude odstraněn i z vaší zprávy. To je nejčastěji případ, kdy se lidé odstěhují ze svého domova, aniž by zaplatili konečné účty za energie. Pokud kontaktujete dodavatele energií a zaplatíte dlužné účty (plus poplatek), mohou nárok z vaší zprávy zcela stáhnout. Pokud máte jakékoli takové nároky, je vždy ve vašem nejlepším zájmu je najít a co nejdříve vyřešit, protože to ovlivní vaši celkovou schopnost získat úvěr. Více informací o napadání nároků najdete na http://consumer.ftc.gov.

I když nárok není chybou, můžete kontaktovat společnost, která tento nárok podala, a pokusit se ho nechat odstranit – pokud osoba, která nárok podává, jej stáhne, bude odstraněn i z vaší zprávy. To je nejčastěji případ, kdy se lidé odstěhují ze svého domova, aniž by zaplatili konečné účty za energie. Pokud kontaktujete dodavatele energií a zaplatíte dlužné účty (plus poplatek), mohou nárok z vaší zprávy zcela stáhnout. Pokud máte jakékoli takové nároky, je vždy ve vašem nejlepším zájmu je najít a co nejdříve vyřešit, protože to ovlivní vaši celkovou schopnost získat úvěr. Více informací o napadání nároků najdete na http://consumer.ftc.gov.

Pokud si potenciální zaměstnavatel chce prohlédnout vaši úvěrovou zprávu, musí si k tomu vyžádat váš písemný souhlas, smí ji používat pouze pro účely vašeho zaměstnání (a musí vám sdělit, jaké přesně tyto účely jsou), musí vám poskytnout kopii zprávy, pokud se rozhodne vás nepřijmout (nebo vás propustit), a musí vám dát možnost napadnout veškeré sporné záznamy, než učiní konečné rozhodnutí.

Pokud vám bude úvěr (nebo práce) zamítnut kvůli obsahu vaší úvěrové zprávy, máte také právo získat bezplatnou kopii pro vlastní potřebu.

Povinnosti uživatele

Společnosti, které si objednávají úvěrové zprávy, mají také omezení v tom, jak je mohou používat. Obecně platí, že společnost, která si objedná úvěrovou zprávu, musí:

- Používejte zprávu pouze při rozhodování o podmínkách vaší finanční dohody

- Uveďte někomu, pokud něco v jeho úvěrové zprávě ovlivnilo jeho konečné rozhodnutí

- Sdělte spotřebiteli, od které společnosti získal zprávu, aby si ji mohl ověřit.

Povinnosti poskytovatele údajů

Lidé a společnosti, které poskytují údaje obsažené v úvěrových zprávách, mají také své vlastní povinnosti. Tou nejdůležitější je zajistit, aby veškeré informace, které uvádějí, byly přesné a aktuální.

To znamená, že pokud podáte spor, má poskytovatel údajů 30 dnů na ověření, zda je záznam přesný, jinak bude do doby ověření z vaší zprávy odstraněn. Poskytovatel údajů musí také přijmout určitá ochranná opatření, aby zabránil krádeži dat. Proto vyžaduje jak číslo sociálního pojištění, tak adresu, aby bylo možné tyto údaje porovnat a ověřit případnou krádež identity.

Poskytovatelé údajů také musí spotřebitele před podáním nároku informovat a dát jim možnost jej vyřešit dříve, než se objeví v jejich úvěrové zprávě.

Oprava chyb

Podívejte se na toto skvělé video od Banka Ameriky které ukazuje, jak najít chyby ve vaší úvěrové zprávě a nechat je opravit.

Shrnutí

Vaše úvěrová zpráva je důležitá, takže na ni nezapomínejte. Každý rok máte nárok na jeden bezplatný přístup ke své úvěrové zprávě (poznámka – tato zpráva NEOBSAHUJE vaše kreditní skóre), takže byste to měli využít. Některé studie ukázaly, že až 30 % úvěrových zpráv obsahuje nějaké nepřesné informace, a je vždy ve vašem nejlepším zájmu nechat je co nejdříve opravit.

Rychlý kvíz

Zdá se, že tento kvíz není správně nastaven.