Krediidiraportid on põhimõtteliselt aruanne, mis sisaldab teie krediidiajalugu – nii head kui ka halba. Kui vaatate hilisõhtust televisiooni, olete tõenäoliselt näinud mõnda reklaami, mis pakuvad tasuta krediidiraporteid, nii et teate ilmselt, et need on olulised. Enamik inimesi ei tea aga, kui suurt rolli võib krediidiraport mängida.

Mis on krediidiaruanne?

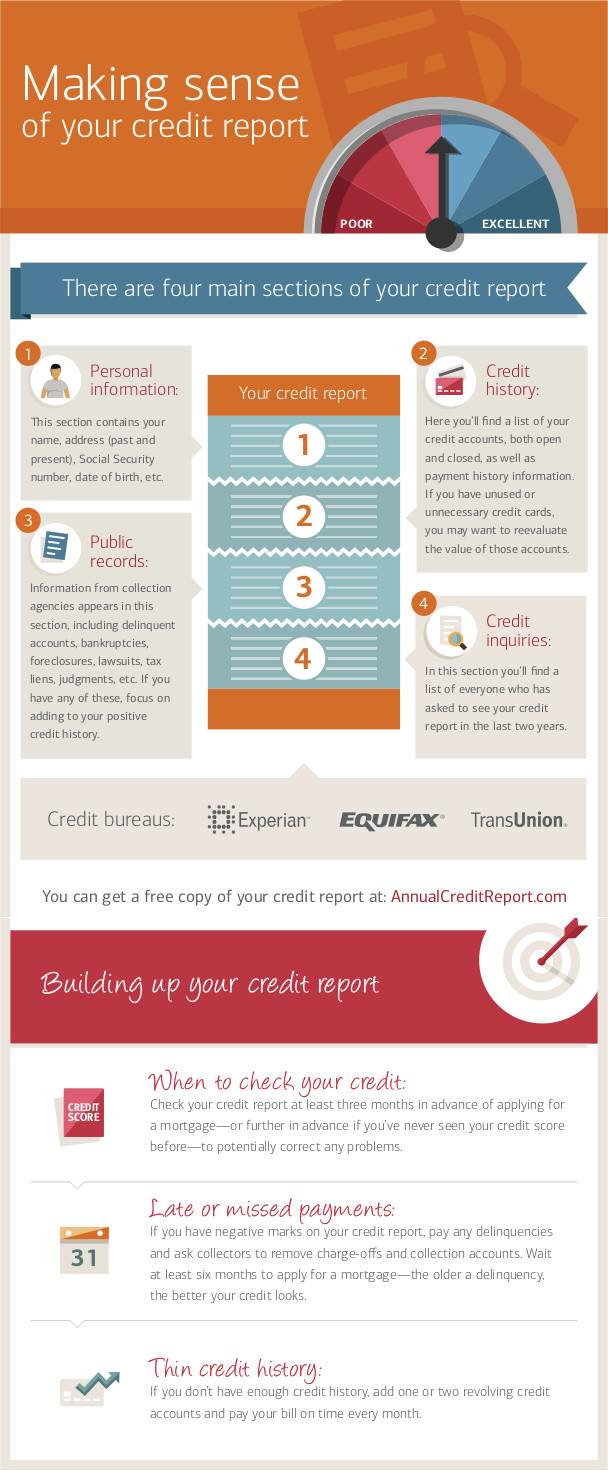

Krediidiraport on oma olemuselt dokument, mis peab arvestust (enamiku) teie tavapäraste arvete tasumiste üle. Ameerika Ühendriikides on kolm peamist organisatsiooni, mis väljastavad krediidiraporteid: Experian, TransUnion ja Equifax.

Krediidiraport on oma olemuselt dokument, mis peab arvestust (enamiku) teie tavapäraste arvete tasumiste üle. Ameerika Ühendriikides on kolm peamist organisatsiooni, mis väljastavad krediidiraporteid: Experian, TransUnion ja Equifax.

Kõik need organisatsioonid on spetsiaalselt litsentseeritud koguma teavet kõigi USA elanike kohta, mis on seotud nende krediidi- ja makseajalooga, kriminaalkaristuste, pankrottide ja kohtuasjadega. Teie „krediidiraport“ on sisuliselt teie toimik, milles on kirjas kõik need tegevused viimase 7–10 aasta jooksul.

Ettevõtted ja organisatsioonid, kellelt te krediiti taotlete, võivad seejärel paluda ühel neist kolmest agentuurist teie krediidiraporti koopiat, et aidata neil teie krediiditaotlust hinnata. See hõlmab juhtumeid, kui soovite avada krediitkaardi, võtta laenu, saada kindlustust või üürida eluaset. Mõnikord võivad isegi potentsiaalsed tööandjad paluda teie krediidiraporti koopiat, kuigi sellisel juhul peate andma nõusoleku.

Mis vahe on „krediidiaruandel“ ja „krediidiskooril“?

Teie krediidiraport on täielik krediidiajalugu, mis tähendab arveid, mille olete tasunud (või tasumata jätnud), ja nende summasid. „Krediidiskoor“ on üksainus number.

Kuna krediidiraport võib sisaldada palju erinevat teavet erinevatest allikatest, koondatakse see nn „FICO skoori“ abil. „FICO skoor“ lihtsustab sisuliselt kogu teie krediidiajaloo üheks numbriks – mida suurem see number on, seda tõenäolisemalt arvavad krediidiasutused, et maksate oma arveid õigeaegselt. Kui teie krediidiraport on puhas, on teil kõrge krediidiskoor. Teisalt, kui teie krediidiskoor on madal, on teie krediidiraportis tõenäoliselt palju hilinenud makseid või kaebusi.

Teie sissetulek ei mõjuta teie krediidiskoori, kuid korduvad päringud teie skoori vaatamiseks mõjuvad sellele siiski negatiivselt, kuna krediidireitingu agentuurid eeldavad, et kui proovite saada palju erinevat krediiti paljudest erinevatest kohtadest, võib teie rahaline olukord olla ebastabiilne.

Miks peaks see mind huvitama?

Teie krediidiraport ja krediidiskoor on olulised ning võivad avaldada teie rahalisele elule suurt mõju. Igaüks, kes peab hindama teie rahalist usaldusväärsust, vaatab tõenäoliselt teie krediidiraportit, seega on igati teie huvides hoida see heas korras.

Krediitkaardi taotlemine

Esimene kord, kui teie krediidiraport võib päevakorda tulla, on siis, kui taotlete krediitkaarti. Sõltuvalt pikkusest krediidiajalugu (see tähendab teie krediidiraporti kogumaht), teie krediidiskoorist, sellest, kui hästi olete varasemate maksetega toime tulnud, ja teie sissetulekust, on teil väga lai valik krediidivõimalusi.

Esimene kord, kui teie krediidiraport võib päevakorda tulla, on siis, kui taotlete krediitkaarti. Sõltuvalt pikkusest krediidiajalugu (see tähendab teie krediidiraporti kogumaht), teie krediidiskoorist, sellest, kui hästi olete varasemate maksetega toime tulnud, ja teie sissetulekust, on teil väga lai valik krediidivõimalusi.

Üldiselt on halva krediidiajaloo korral inimestel väiksemad kululimiidid, kõrgemad intressimäärad ning väiksem tõenäosus saada oma krediitkaardi väljastajalt soodustusi, näiteks hilinenud maksete andestamist või krediitkaardi lisahüvesid. Teisalt, kui teie krediidiraport paistab hea, on teil lai valik erinevaid krediitkaardifirmasid, kes pakuvad järjest atraktiivsemaid tingimusi, et meelitada teid enda poole.

Kodulaenu taotlemine

[rich]Kui teie krediidiajalugu on kehv, võib teil olla üldse raske kodu ostmiseks rahastust saada.[/rich]Kui soovite maja osta, näete samu tingimusi nagu krediitkaardi taotlemisel, kuid palju suuremate panustega. See tähendab, et esiteks on rohkem panku ja laenuandjaid, kes on valmis teile laenu andma, intressimäärad on paremad (mis võib laenu jooksul säästa kümneid tuhandeid dollareid) ning sissemakse on paindlikum.

Korteri üürimine

Kui üürite korterit, kontrollib teie potentsiaalne üürileandja tõenäoliselt teie krediidiaruannet. Üürileandjad kasutavad sageli krediidiaruannet erinevate kandidaatide võrdlemiseks ja tagatisraha suuruse määramiseks. Pidage meeles – korterit üüriva inimese jaoks on peamine, et üür saaks õigel ajal tasutud. Kui teie krediidiaruanne on kehv, võivad nad pigem oodata järgmist taotlejat, kui võtta riski.

Kindlustuse saamine

Kuigi see ei pruugi mängida nii suurt rolli kui otsesed krediidiliinid, vaatavad kindlustusandjad teie kindlustusmaksete ja omavastutuse määramisel samuti teie krediidiaruannet. Seda seetõttu, et nad tahavad olla kindlad, et kõik nende kliendid maksavad õigeaegselt. Kindlustuse kogu mõte seisneb selles, et kindlustusandja teenib vähemalt sama palju raha kindlustusmaksetest, kui ta maksab kahjunõuete eest välja, seega peavad nad veenduma, et kõik kliendid maksavad oma maksed õigeaegselt.

Kui kindlustusselts kahtlustab, et jätate oma kindlustuskaitse maksmata ja hakkate alles enne kahjunõude esitamist makseid järele maksma, küsivad nad selle kompenseerimiseks tõenäoliselt kõrgemaid kindlustusmakseid.

Tööle kandideerimine

Üha enam tööandjaid küsib potentsiaalsete tööle kandideerijate krediidiajalugu. See trend algas esialgu finants- ja pangandussektoris, kuid on levinud ka teistesse valdkondadesse. Potentsiaalsed tööandjad näevad teie krediidiajalugu kui teie üldist tööalast usaldusväärsust, eriti kui teil on pikk hilinenud maksete ajalugu.

Üha enam tööandjaid küsib potentsiaalsete tööle kandideerijate krediidiajalugu. See trend algas esialgu finants- ja pangandussektoris, kuid on levinud ka teistesse valdkondadesse. Potentsiaalsed tööandjad näevad teie krediidiajalugu kui teie üldist tööalast usaldusväärsust, eriti kui teil on pikk hilinenud maksete ajalugu.

Mis täpselt minu aruandes sisaldub?

Teie krediidiaruanne kajastab teie põhilist maksekäitumist võlausaldajate ees. See hõlmab järgmist:

- Krediitkaardimaksed

- Mobiiltelefoni maksed

- Kaabli- ja internetimaksed

- Poesisesed finantseerimisvõimalused suurte ostude jaoks

- Tasumata parkimistrahvid

- Kui teid on kohtusse kaevatud

- Muu tasumata võlg

- Hüpoteegimaksed

- Üür

- Kommunaalkulud (gaas, telefon, vesi)

- Autolaenude maksed

- Tasumata maksud

- Kui olete kuulutanud välja pankroti

- Palgapäevalaenu maksed

Krediidiaruande kirjed ei jää sinna igaveseks, seega isegi kui teete noorena krediidivigu, ei pruugi te nende pärast igavesti kannatada. Üldiselt aeguvad tasumata arved, sissenõuded ja enamik muud kirjed pärast 7 aastat. Pankrotid ja muud tsiviilkohtu otsused (nagu tasumata maksud) kehtivad tavaliselt kauem, kuni 10 aastat.

Kuidas see teave minu krediidiaruandesse jõuab?

[rich]Üldiselt, mida rohkem kasutab ettevõte oma otsustes teiega äri tegemisel krediidiaruandeid, seda tõenäolisemalt annab ta teavet, mis lisatakse tulevastesse aruannetesse.[/rich]Kolm krediidiandmete bürood saavad kogu selle teabe teie võlausaldajatelt, mis tähendab, et kõik teie aruandes olevad andmed on neile andnud keegi, kellega te äri tegite (või kes teid kohtusse kaebas). Mitte iga võlausaldaja ei edasta seda teavet. Näiteks kui üürite korterit, ei pruugi maksed teie krediidiaruandes kajastuda, kui teie üürileandja ei pea oluliseks neid raporteerida. See on mõnikord ebaproportsionaalne, sest üürileandjad ei pruugi alati raporteerida õigeaegseid makseid (või isegi hilinenud makseid), kuid peaaegu kindlasti raporteerivad nad kohtuotsuseid ja sissenõudeid.

Teie võlausaldajad raporteerivad seda teavet, mis on teiega seotud teie isikukoodi ja aadressi kaudu. Isikukood on peamine seos, kuid aadressi kasutatakse samuti pettuste ja identiteedivarguse vältimiseks.

Õiglase krediidiaruandluse seadus

Kõik need üksikasjad on seni olnud kasulikud võlausaldajatele ja tööandjatele, kuid teil on oma krediidiaruande üle ka teatav kontroll, mis tuleneb õiglase krediidiaruandluse seadusest. See on seadus, mis annab kõigile tarbijatele teatud õigused oma krediidiaruande suhtes, ning seab ettevõtetele piiranguid selle kohta, mida nad võivad aruandesse lisada (ja kuidas nad seda teavet kasutada võivad).

Tarbijate õigused

[rich]Kõige olulisem õigus on see, et iga inimene saab kord aastas kõigilt kolmelt peamiselt büroolt tasuta koopia oma krediidiaruandest. Seda tehakse läbi annualcreditreport.com. [/rich]Kui teil on krediidiaruanne olemas, võite vaidlustada ka kõik selles olevad väited, kui peate neid ebaõigeks. See tähendab, et võite helistada aruande koostanud asutusele ja esitada „vaidlustuse“. Samuti peate ühendust võtma laenuandjaga, kes aruande esitas, et paluda neil ebatäpsuse korral paranduse teha. Kui väide oli tingitud veast, eemaldatakse see teie aruandest.

Isegi kui nõue ei ole viga, võite ühendust võtta ettevõttega, kes nõude esitas, ja püüda see eemaldada – kui nõude esitanud isik võtab selle tagasi, eemaldatakse see ka teie aruandest. See on kõige sagedamini nii siis, kui inimesed kolivad oma kodust välja ilma viimaseid kommunaalarveid tasumata. Kui võtate ühendust kommunaalteenuse osutajaga ja tasute võlgnevused (pluss tasu), võivad nad nõude teie aruandest täielikult tagasi võtta. Kui teil on selliseid nõudeid, on alati teie enda huvides need võimalikult kiiresti üles leida ja lahendada, sest see mõjutab teie üldist võimet saada krediiti. Lisateabe saamiseks nõuete vaidlustamise kohta külastage http://consumer.ftc.gov.

Isegi kui nõue ei ole viga, võite ühendust võtta ettevõttega, kes nõude esitas, ja püüda see eemaldada – kui nõude esitanud isik võtab selle tagasi, eemaldatakse see ka teie aruandest. See on kõige sagedamini nii siis, kui inimesed kolivad oma kodust välja ilma viimaseid kommunaalarveid tasumata. Kui võtate ühendust kommunaalteenuse osutajaga ja tasute võlgnevused (pluss tasu), võivad nad nõude teie aruandest täielikult tagasi võtta. Kui teil on selliseid nõudeid, on alati teie enda huvides need võimalikult kiiresti üles leida ja lahendada, sest see mõjutab teie üldist võimet saada krediiti. Lisateabe saamiseks nõuete vaidlustamise kohta külastage http://consumer.ftc.gov.

Kui tööandja soovib teie krediidiaruannet näha, peab ta selleks saama teie kirjaliku nõusoleku, kasutama seda ainult teie töölevõtmise eesmärgil (ja ütlema teile, millised need täpselt on), andma teile aruande koopia, kui ta otsustab teid mitte tööle võtta (või teid vallandada), ning andma teile võimaluse vaidlustada kõik lahendamata nõuded enne, kui ta teeb lõpliku otsuse.

Kui teile keeldutakse krediidist (või tööst) teie krediidiaruande sisu tõttu, on teil samuti õigus saada enda tarbeks tasuta koopia.

Kasutaja kohustused

Ettevõtetel, kes tellivad krediidiaruandeid, on samuti piirangud nende kasutamisele. Üldiselt peab ettevõte, kes tellib krediidiaruande, järgima järgmist:

- Kasutage aruannet ainult oma finantskokkuleppe tingimuste otsustamiseks

- Teavitage kedagi, kui midagi tema krediidiaruandes mõjutas teie lõplikku otsust

- Öelge tarbijale, millisest ettevõttest nad aruande said, et tarbija saaks selle kontrollida.

Andmeesitaja kohustused

Ka inimestel ja ettevõtetel, kes esitavad krediidiaruannetes sisalduvaid andmeid, on oma kohustused. Kõige olulisem neist on tagada, et kogu nende esitatud teave oleks täpne ja ajakohane.

See tähendab, et kui esitate vaide, on andmeesitajal 30 päeva aega kontrollida, kas nõue on täpne, vastasel juhul eemaldatakse see teie aruandest kuni selle kontrollimiseni. Andmeesitaja peab samuti rakendama mõningaid kaitsemeetmeid andmevarguse vältimiseks. Seetõttu nõutakse nii sotsiaalkindlustusnumbrit kui ka aadressi, et neid andmeid saaks kõrvutada isikutuvastuse kontrollimiseks.

Andmeesitajad peavad samuti tarbijaid enne nõude esitamist teavitama ja andma neile võimaluse see lahendada enne, kui see nende krediidiaruandesse ilmub.

Vigade parandamine

Vaadake seda suurepärast videot Bank of America mis näitab, kuidas leida oma krediidiaruandest vigu ja lasta need parandada.

Põhijäreldus

Teie krediidiaruanne on oluline, seega ärge unustage seda. Teil on kord aastas võimalus oma krediidiaruannet tasuta vaadata (märkus – see aruanne EI sisalda teie krediidiskoori), nii et tasub seda võimalust kasutada. Mõned uuringud on näidanud, et kuni 30%-s krediidiaruannetest on mingit ebatäpset teavet, ja alati on teie huvides need probleemid võimalikult kiiresti lahendada.

Popiküsimus

Paistab, et see viktoriin ei ole õigesti seadistatud.