Teie kodu on tõenäoliselt suurim ost, mille te oma elu jooksul teete. Kodu ostmine ei säästa ainult üürilt raha, vaid on ka väärtuslik vara, mille väärtus võib aja jooksul kasvada. Kuna kodud on nii kallid, ei osta neid peaaegu keegi sularahas. Selle asemel ostetakse kodu tavaliselt eriliiki laenuga, mida nimetatakse hüpoteegiks.

Mis on hüpoteek?

Hüpoteek on tagatisega laenu liik, mille tagatiseks kasutatakse kinnisvara või maja. See tähendab, et sõlmite oma panga, krediidiühistu või hoiu-laenuühistuga kokkuleppe suure rahasumma laenamiseks, kus tagatiseks on kinnisvara.

See tähendab, et kui te laenu ei tasu (st ei maksa seda tagasi), võib pank kinnisvara maha müüa ja raha kätte saada. Kui see juhtub, jätab pank endale laenujäägi ning teile jääb ülejäänu.

Kodu ostmine hüpoteegiga

Teoreetiliselt saab hüpoteegiga osta peaaegu kõike (kuni tagatiseks on kinnisvara), kuid kõige sagedamini seostub see kodu ostmisega. Selleks on mitu head põhjust, sealhulgas laenusumma suurus, hüpoteegiga tagatud vara intressimäär ja laenu pikkus.

Laenusumma

Kodud on kallid, seega nõuab ühe ostmine suurt laenu. Enamikul esimest kodu ostvatel inimestel ei ole oma netovara hulka arvestatuna kuigi palju muid varasid, kuid hüpoteek muudab vajaliku summa laenamise väga mugavaks.

Kui võtate hüpoteegi esimest korda, on teie kodu väärtus täpselt see summa, mida peate selle eest maksmiseks laenama. Panga seisukohast ei ole riski kuigi palju: kui te laenu ei tasu, müüvad nad maja lihtsalt kellelegi teisele ja saavad oma raha tagasi. See tähendab, et pank saab teile kodu ostmiseks laenata palju rohkem raha kui mis tahes muu laenu puhul – ainus piirang on veenduda, et suudate teha igakuiseid makseid.

Intressimäär

Hüpoteekide intressimäärad on samuti palju madalamad kui teistel laenuliikidel. Selle põhjuseks on sama, mis suuremate laenusummade puhul – pangad peavad hüpoteeke vähem riskantseteks laenudeks, seega on laenamise kulu väiksem.

Kujutage ette, et teie krediitkaardil on äärmiselt kõrge limiit – te võiks teoreetiliselt osta oma kodu lihtsalt krediidiga või võtta hüpoteegi. Krediitkaardid on tagatiseta laenud, seega ei tähendaks krediitkaardimaksete hilinemine automaatselt kodu kaotamist (kuigi see juhtuks, kui satute pankrotti). Vastutasuks on teie krediitkaardi intressimäär 2–3 korda kõrgem kui hüpoteegil, sest krediitkaardifirma näeb selles palju suuremat maksejõuetuse riski, kuna nad ei saa lihtsalt maja maha müüa ja oma raha tagasi.

Laenu tähtaeg

Kuigi teie kodu laenuintress võib olla madalam, maksate laenu kestel siiski väga suures koguses intressi. Seda seetõttu, et hüpoteekidel on tavaliselt väga pikk tähtaeg – kõige tavalisemad on 15, 20 või 30 aastat. Nii teenivad pangad hüpoteekidelt raha: väga pikk väikeste, kuid madala riskiga intressimaksete jada.

Enamikul muudel tagatud laenuliikidel ei ole kaugeltki nii pikka tähtaega, sest enamik teisi laenuliike eeldab tagatisvara väärtuse vähenemist, mitte suurenemist. Võrrelge seda autolaenuga – teie auto võib 30 aasta pärast olla täielik rämps ja peaaegu mitte midagi väärt, kuid enamik kodusid on selleks ajaks märgatavalt väärtust juurde saanud.

Nõuded ja tasud

Kuna hüpoteegid on suured ja peaksid olema madala riskiga, on olemas mõned ranged nõuded, mida iga laenuvõtja peab laenu saamiseks täitma.

Sissemaksed ja PMI

Hüpoteegid nõuavad tavaliselt vähemalt 20% sissemakset. Inimestel, kes ostavad oma 2nd . või 3nd . kodu, tuleb see summa tavaliselt varasema kodu müügist saadud kasumist, kuid esmakordsetel ostjatel on seda mõnikord raskem kokku koguda.

Kui laenuvõtja soovib võtta hüpoteegi alla 20% suuruse sissemaksega, nõuavad laenuandjad tavaliselt kindlustust, mida nimetatakse erahüpoteeklaenu kindlustuseks (PMI). PMI on kindlustusliik, mis kaitseb teie laenuandjat juhuks, kui te laenu kiiresti ei suuda tagasi maksta. Näiteks kui võtate hüpoteegi ja jätate maksed tegemata esimese 12 kuu jooksul, ei ole teie kodu väärtus tõenäoliselt piisavalt suurenenud, et katta kõik kulud nii teie esialgse ostu kui ka selle hilisema sundmüügi puhul, kui pank peab oma raha tagasi saamiseks vara arestima. PMI katab teie laenuandja jaoks vahe, tagades, et nad ei kannaks varase maksehäire korral suurt kahju.

PMI tasutakse tavaliselt kas ühekorraga (nii väiksema sissemakse kõrval ka ühekordne PMI-makse) või 12 igakuise osamaksena, mis lisatakse esimese aasta jooksul teie tavapärasele hüpoteegimaksele.

FHA-laenud

Ameerika Ühendriikide elamumajandusametil on samuti olemas programmid teatud madala sissetulekuga peredele, kes ostavad oma esimest kodu. FHA pakub hüpoteeklaenu kindlustust, nii et laenuvõtja saab teha sissemakse (kuni 5%), samal ajal kui valitsus kindlustab hüpoteegi.

Kodukindlustus

Kodukindlustus on peaaegu alati nõutav iga eluasemelaenu puhul. Pangad nõuavad seda tulekahjude või muu kahju puhuks. See tähendab, et kui teie kodu hävib tulekahjus, saab selle uuesti üles ehitada, taastades kinnisvara väärtuse (ja kaitstes panga huvi teie hüpoteegi kaudu).

Kui teie kodukindlustus lõpeb ajal, mil te veel maksate oma hüpoteeki tagasi, sõlmib laenuandja tavaliselt iseenda jaoks kindlustuspoliisi, mis kaitseb neid kahju eest, ja küsib teilt trahvi.

Maksed ja intress

Traditsioonilise 30-aastase hüpoteegi puhul teeb laenuvõtja 30 aasta jooksul iga kuu võrdseid makseid. See on muutumas üha vähem levinuks, seega peavad laenuvõtjad tundma erinevaid saadaolevaid hüpoteegiliike ja maksevõimalusi.

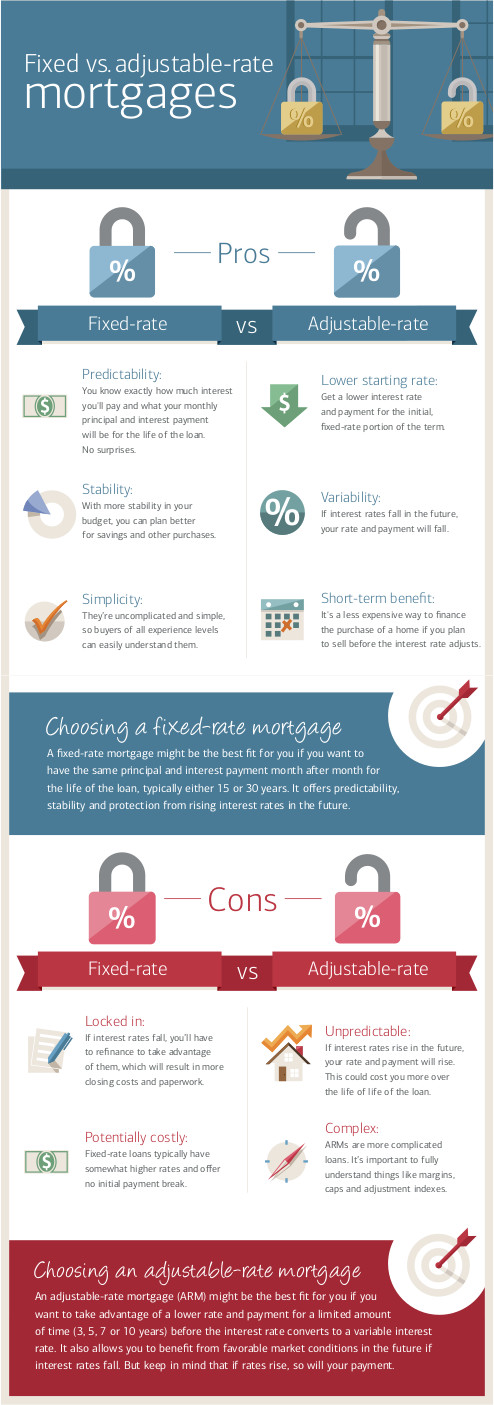

Fikseeritud vs muutuv intress

Hüpoteekidel võib olla "fikseeritud" intressimäär, mis tähendab, et intress jääb kogu tähtaja jooksul samaks, või "muutuv", kus see võib mõne indeksi alusel tõusta või langeda. Laenuandja vaatepunktist on fikseeritud intressimääraga laenud riskantsemad kui muutuvad, sest nad ei tea, milline saab hiljem olema inflatsioon. Kui teil on 3,5% intressimääraga hüpoteek, kuid inflatsioon on 4%, siis laenuandja seisukohast kaotavad nad 0,5%.

Muutuva intressimääraga hüpoteegid loodi selle riski tagasi ostjale üleandmiseks. Muutuva intressimääraga hüpoteegi puhul liigub teie intressimäär iga kuu, 6 kuu või aasta järel üles või alla, lähtudes turuindeksist, mis jälgib inflatsiooni ja maksejõuetuse riski. Kui inflatsioon tõuseb, tõuseb koos sellega ka teie intressimäär. Kuna pangad peavad neid vähem "riskantseks", pakuvad nad tavaliselt muutuva intressimääraga hüpoteegile alguses madalamat intressimäära.

Tänapäeval on paljud laenud nende kahe hübriid: esimesed 5 aastat pakutakse fikseeritud intressimäära, seejärel aga muutuvat intressimäära. See annab laenuvõtjale lühiajaliselt suurema kindlustunde, kuid võimaldab intressimääral siiski üldiste turgude järgi "ujuda".

Balloonmaksed

Mitte iga laenuvõtja ei hoia hüpoteeki kogu selle kestuse jooksul. Selle asemel teevad mõned nn balloonmakse. Balloonmaksete puhul maksab laenuvõtja teatud aja jooksul regulaarseid igakuiseid intressimakseid, seejärel tasub kogu ülejäänud saldo ühe ühekordse maksega.

Lõppmakseid tuleb kõige sagedamini ette siis, kui laenuvõtja müüb tagatiseks oleva vara – müügist saadud raha kasutatakse ülejäänud laenujäägi tasumiseks. Lõppmakseid kasutatakse sageli ka ärikinnisvara laenudes, kus pank võib teatud aastate järel nõuda lõppmakset ja laenu refinantseerimist.

Maksejõuetus ja sundtäitmine

Kui sa ei maksa intressimakseid, võib pank su kodu sundmüüki panna. See tähendab, et kodu juriidiline omandiõigus antakse sinu laenuandjale, kes tõstab sind kinnistult välja ja müüb selle kahju hüvitamiseks edasi. Kui kodu müügist saadakse rohkem raha, kui sa võlgnesid, annab laenuandja sulle ülejäägi tagasi.

Lühimüük

Kodu sundmüüki sattumine on üldjuhul „halvima võimaliku olukorra“ stsenaarium. Pank tahab kinnisvara võimalikult kiiresti maha müüa, seega müüb ta selle tavaliselt tavalisest turuhinnast oluliselt odavamalt, et tehing kiiresti lõpetada. See tähendab, et tavaliselt jääb sulle väga vähe või üldse mitte mingit raha üle. Kui sul on raskusi laenumaksete tegemisega, on sul alati parem ise kinnisvara müüa ja teha lõppmakse, kui lasta pangal sundmüük läbi viia.

Laenu restruktureerimine

Enamik laenuandjaid võib teoreetiliselt su kodu sundmüüki panna kohe pärast ühe makse vahelejätmist. Tegelikkuses on sundmüük pangale pikk ja kulukas protsess ning nad eelistaksid, et sa jätkaksid maksete tegemist.

Selle osa nimi on „laenu restruktureerimine“, kus sa töötad koos oma laenuandjaga välja uue maksegraafiku, tavaliselt ajutiselt madalama intressimääraga, et aidata raskel ajal toime tulla. Peaaegu igal laenuandjal on hüpoteeklaenude jaoks restruktureerimisprogramm, seega kui sul on raskusi maksete tegemisega, siis see on esimene kõne, mida peaksid tegema.

Hüpoteegi variatsioonid

Lisaks tavapärasele kodu ostmise hüpoteegile on veel kaks muud levinud hüpoteeklaenu, millest sa võid olla kuulnud: teine hüpoteeklaen ja pöördhüpoteek.

Teised hüpoteegid

Kui laenuvõtja võtab oma kodu vastu hüpoteeklaenu, jaguneb kodu „omakapital“ ehk selle koguväärtus laenuvõtja ja laenuandja vahel. Näiteks 20% omafinantseeringu korral on laenuvõtjal algselt 20% omakapitali ja laenuandjal 80%.

Kui hüpoteeklaenu tasutakse, kogub laenuvõtja rohkem omakapitali ning tasakaal nihkub. Sellel omakapitalil on rahaline väärtus – kodu turuhind korrutatuna omakapitali protsendiga.

Omakapital on vara, seega sinu kodus kogunenud omakapitali saab kasutada teise hüpoteeklaenu võtmiseks. Teise hüpoteeklaenu puhul võtad sa välja uue laenu juba kogunenud omakapitali arvelt. See viib sind sisuliselt tagasi algpunkti – sul on osa laenusummast saadud rahana käes ja sinu omakapital langeb taas 20%-ni.

Teist hüpoteeklaenu kasutatakse sageli kodu renoveerimise või juurdeehituse rahastamiseks, kuna need võivad suurendada kodu väärtust rohkem kui laenu maksumus. Teist hüpoteeklaenu kasutatakse sageli ka muu tagamata võla tasumiseks, et vältida pankrotti, või kõrge intressiga krediitkaardivõla ülekandmiseks madala intressiga hüpoteegivõlaks.

Pöördhüpoteegid

Pöördhüpoteegid on spetsiaalsed hüpoteeklaenud, mis on mõeldud ainult pensionäridele. Pöördhüpoteegi korral saab laenuvõtja laenuandjalt ühekordse väljamakse, mille suurus sõltub tema kodu omakapitalist ja east. Laenuvõtja ei tee ühtegi igakuist makset – põhiosa ainult kogub igal kuul intressi. Kui laenuvõtja müüb oma kodu või sureb, tasutakse kogu laen koos intressidega tagasi üheainsa maksega.

Pöördhüpoteegid on riskantsed, sest laenujääk võib muutuda suuremaks kui kodu väärtus. Samas võivad pöördhüpoteegid aidata pensionäridel tasuda mis tahes järelejäänud võlad ja ühtlustada oma pensionikulutusi.