Votre maison sera probablement le plus gros achat de votre vie. Acheter un logement permet non seulement d’économiser sur le loyer, mais constitue aussi un actif important qui peut prendre de la valeur avec le temps. Comme les maisons sont très chères, (presque) personne ne les achète comptant. À la place, les logements sont généralement achetés grâce à un type de prêt spécial appelé « hypothèque ».

Qu’est-ce qu’un prêt hypothécaire ?

Une hypothèque est un type de prêt garanti, dans lequel un bien immobilier ou une maison sert de garantie. Cela signifie que vous conclurez un accord avec votre banque, votre coopérative de crédit ou votre établissement de prêt et d’épargne pour emprunter une somme importante, en utilisant un bien comme garantie.

Cela signifie que si vous ne remboursez pas le prêt (c’est-à-dire si vous ne le remboursez pas), la banque peut vendre le bien pour obtenir de l’argent. Si cela se produit, la banque conserve tout solde restant dû sur le prêt, et vous recevez le reste.

Acheter un logement avec un prêt hypothécaire

En théorie, les hypothèques peuvent servir à acheter presque n’importe quoi (tant que la garantie est un bien immobilier), mais elles sont le plus souvent associées à l’achat d’un logement. Il y a რამდენიმე bonnes raisons à cela, notamment le montant du prêt, le taux d’intérêt appliqué au bien hypothéqué et la durée du prêt.

Montant du prêt

Les maisons sont chères, donc en acheter une nécessite un prêt important. La plupart des personnes qui achètent leur première maison ne disposent pas d’un grand nombre d’autres actifs entrant dans leur patrimoine net, mais un prêt hypothécaire rend très pratique d’emprunter la somme nécessaire.

Lorsque vous contractez un prêt hypothécaire pour la première fois, la valeur de votre maison correspondra exactement au montant que vous devez emprunter pour l’acheter. Du point de vue de la banque, le risque n’est pas très élevé : si vous faites défaut, elle vend simplement la maison à quelqu’un d’autre et récupère son argent. Cela signifie que la banque peut vous prêter beaucoup plus d’argent pour acheter une maison que pour tout autre type de prêt — la seule limite est de s’assurer que vous pouvez effectuer les mensualités.

Taux d’intérêt

Les taux d’intérêt des prêts hypothécaires sont également bien plus bas que ceux de tout autre type de prêt. C’est pour la même raison que les montants prêtés sont plus élevés : les banques considèrent les prêts hypothécaires comme moins risqués, donc le coût de l’emprunt est plus faible.

Imaginez avoir une limite extrêmement élevée sur votre carte de crédit — vous pourriez en théorie acheter votre maison uniquement à crédit, ou bien contracter un prêt hypothécaire. Les cartes de crédit sont des prêts non garantis, donc le fait de ne pas payer vos mensualités de carte de crédit ne vous ferait pas automatiquement perdre votre maison (même si cela se produirait si vous étiez contraint à la faillite). En contrepartie, le taux d’intérêt de votre carte de crédit sera deux à trois fois plus élevé que celui d’un prêt hypothécaire, parce que l’émetteur de votre carte de crédit y voit un risque de défaut bien plus important, puisqu’il ne peut pas simplement vendre la maison pour récupérer son argent.

Durée du prêt

Même si le taux d’intérêt de votre maison peut être plus bas, vous paierez malgré tout une très grande somme d’intérêts sur toute la durée du prêt. Cela s’explique par le fait que les prêts hypothécaires ont généralement une durée très longue — 15, 20 ou 30 ans étant les plus courantes. C’est ainsi que les banques gagnent de l’argent avec les prêts hypothécaires : une très longue chaîne de petits paiements d’intérêts, mais à faible risque.

La plupart des autres types de prêts garantis n’ont rien de comparable en termes de durée, parce que la plupart des autres prêts supposent une dépréciation (baisse de valeur) de l’actif sous-jacent, et non une appréciation. Comparez cela à un prêt automobile — votre voiture pourrait être complètement bonne à jeter dans 30 ans et ne presque plus rien valoir, alors que la plupart des maisons verront leur valeur augmenter fortement.

Conditions et frais

Parce que les prêts hypothécaires sont importants et censés présenter un faible risque, il existe certaines exigences strictes que tout emprunteur doit respecter pour être éligible à l’emprunt.

Apport initial et PMI

Les prêts hypothécaires exigent généralement un apport initial de 20 % ou plus. Pour les personnes qui achètent leur 2e e ou 3e e maison, ce montant proviendrait généralement du bénéfice réalisé lors de la vente de leur maison précédente, mais il est parfois plus difficile à épargner pour les primo-accédants.

Si un emprunteur souhaite contracter un prêt hypothécaire avec un apport initial inférieur à 20 %, les prêteurs exigent généralement une assurance, appelée assurance hypothécaire privée (PMI). La PMI est un type d’assurance qui protège votre prêteur au cas où vous feriez défaut rapidement sur votre prêt. Par exemple, si vous contractez un prêt hypothécaire et faites défaut au cours des 12 premiers mois, la valeur de votre maison n’aura probablement pas suffisamment augmenté pour couvrir tous les frais de clôture liés à votre achat initial et à la procédure de saisie que la banque doit engager pour récupérer son argent. La PMI couvre la différence pour votre prêteur, en veillant à ce qu’il ne subisse pas une perte énorme si vous faites défaut tôt.

La PMI est généralement payée en une seule fois (donc un apport initial plus faible, plus un paiement unique de PMI), ou en 12 mensualités, ajoutées à votre paiement hypothécaire normal pendant la première année.

Prêts FHA

La Federal Housing Administration propose également des programmes destinés à certaines familles à faible revenu qui achètent leur première maison. La FHA fournit l’assurance hypothécaire, de sorte que l’emprunteur peut verser un apport initial (aussi bas que 5 %), le gouvernement assurant le prêt hypothécaire.

Assurance habitation

L’assurance habitation est presque toujours exigée pour tout prêt hypothécaire résidentiel. Les banques l’exigent en cas d’incendie ou d’autres dommages. Cela signifie que si votre maison est détruite dans un incendie, elle peut être reconstruite, ce qui redonne de la valeur à votre bien immobilier (et garantit l’intérêt de la banque grâce à votre prêt hypothécaire).

Si votre assurance habitation expire alors que vous remboursez toujours votre prêt hypothécaire, votre prêteur souscrira généralement sa propre police pour se couvrir contre les pertes, et vous facturera une pénalité.

Paiements et intérêts

Dans le cadre d’un prêt hypothécaire traditionnel sur 30 ans, l’emprunteur verse des paiements égaux chaque mois pendant 30 ans. Cela devient moins courant, donc les emprunteurs doivent connaître les différents types de prêts hypothécaires disponibles et les options de paiement.

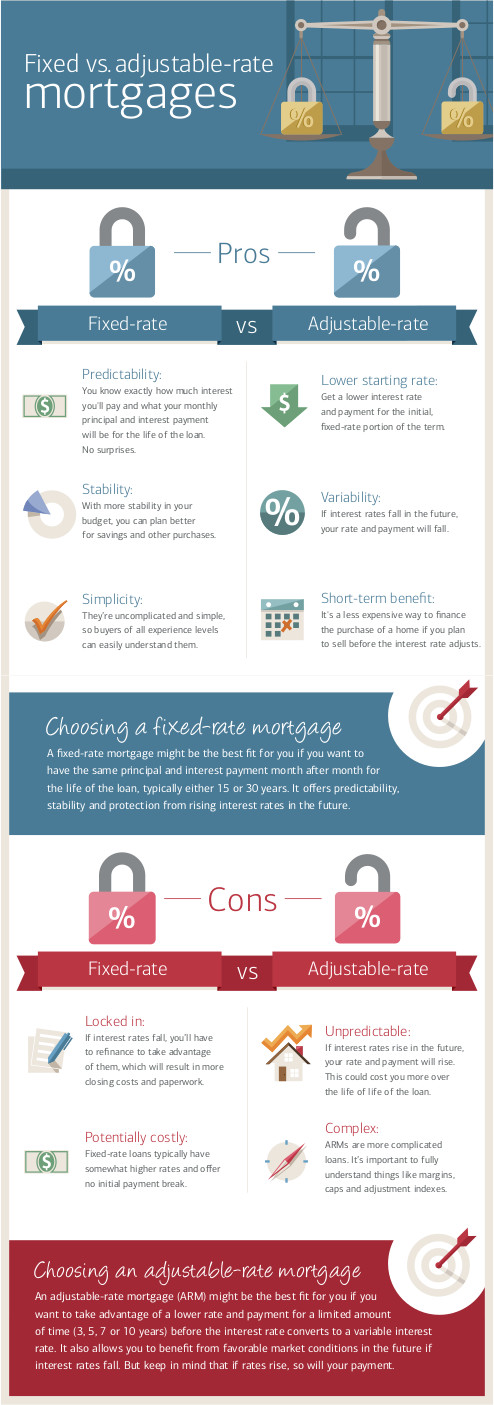

Taux d’intérêt fixe ou variable

Les prêts hypothécaires peuvent avoir un taux d’intérêt « fixe », ce qui signifie que le taux reste le même pendant toute la durée du prêt, ou « variable », auquel cas il peut augmenter ou diminuer en fonction d’un indice. Du point de vue du prêteur, les prêts à taux fixe sont plus risqués que les prêts à taux variable, car il ne sait pas à quoi ressemblera l’inflation plus tard. Si vous avez un prêt hypothécaire à 3,5 % d’intérêt, mais que l’inflation est de 4 %, du point de vue du prêteur, il perd 0,5 %.

Les prêts hypothécaires à taux variable ont été créés pour transférer ce risque vers l’acheteur. Avec un prêt hypothécaire à taux variable, votre taux d’intérêt augmente ou diminue chaque mois, tous les 6 mois ou chaque année, en fonction d’un indice de marché qui suit l’inflation et le risque de défaut. Si l’inflation augmente, votre taux d’intérêt augmentera avec elle. Comme les banques considèrent ces prêts comme moins « risqués », elles proposent généralement des taux d’intérêt initiaux plus bas pour un prêt hypothécaire à taux variable.

Aujourd’hui, de nombreux prêts sont un mélange des deux : ils offrent un taux d’intérêt fixe pendant les 5 premières années, puis un taux d’intérêt variable par la suite. Cela offre à l’emprunteur davantage de sécurité à court terme, tout en permettant au taux d’intérêt de « flotter » en fonction de l’évolution générale des marchés.

Paiements en ballon

Tous les emprunteurs ne conserveront pas leur prêt hypothécaire pendant toute sa durée. À la place, certains effectuent ce qu’on appelle un « paiement ballon ». Avec les paiements ballon, l’emprunteur verse des paiements mensuels réguliers d’intérêts pendant une certaine période, puis rembourse la totalité du solde restant en un seul paiement forfaitaire.

Les paiements ballon surviennent le plus souvent lorsque l’emprunteur vend le bien sous-jacent — l’argent tiré de la vente sert alors à rembourser le solde restant du prêt. Les paiements ballon sont également fréquemment utilisés dans les prêts immobiliers destinés aux entreprises, où la banque peut exiger un paiement ballon et un refinancement du prêt après un certain nombre d’années.

Défaut de paiement et saisie

Si vous ne parvenez pas à effectuer vos paiements d’intérêts, la banque peut saisir votre logement. Cela signifie que la propriété légale du logement est transférée à votre prêteur, qui vous expulse du bien et le revend pour récupérer sa perte. Si la vente du logement rapporte plus d’argent que le montant que vous deviez, le prêteur vous reversera l’excédent.

Ventes à découvert

Voir son logement saisi est généralement un « scénario catastrophe ». La banque veut vendre le bien aussi vite que possible, elle le vend donc habituellement bien en dessous du prix normal du marché, simplement pour conclure rapidement la transaction. Cela signifie qu’il reste généralement peu ou pas d’argent pour vous. Si vous avez du mal à payer votre prêt hypothécaire, il vaut toujours mieux vendre vous-même le bien et faire un paiement ballon plutôt que de laisser la banque procéder à la saisie.

Restructuration de prêt

La plupart des prêteurs peuvent en théorie saisir votre logement dès que vous manquez un seul paiement. En réalité, la saisie est un processus long et coûteux pour la banque, et elle préfère que vous continuiez à effectuer vos paiements.

Une partie de ce processus s’appelle la « restructuration de prêt », dans le cadre de laquelle vous travaillez avec votre prêteur pour mettre en place un nouveau plan de paiement, généralement avec des taux d’intérêt temporairement réduits afin d’aider en période de difficulté. Presque tous les prêteurs disposent d’un programme de restructuration de prêt pour les prêts hypothécaires ; si vous avez du mal à honorer vos paiements, c’est le premier appel que vous devriez passer.

Variantes de prêt hypothécaire

En plus d’un prêt hypothécaire de base pour acheter un logement, il existe aussi deux autres types courants de prêts hypothécaires que vous avez peut-être déjà entendus : les secondes hypothèques et les hypothèques inversées.

Deuxièmes hypothèques

Lorsqu’un emprunteur contracte un prêt hypothécaire sur son logement, la « valeur nette » du bien (ou sa valeur totale) est répartie entre l’emprunteur et le prêteur. Par exemple, avec un acompte de 20 %, l’emprunteur commence avec 20 % de valeur nette et le prêteur en détient 80 %.

À mesure que le prêt hypothécaire est remboursé, l’emprunteur accumule davantage de valeur nette, ce qui modifie l’équilibre. Cette valeur nette a une valeur en dollars — le prix du marché du logement, multiplié par le pourcentage de valeur nette.

La valeur nette est un actif ; ainsi, la valeur nette accumulée dans votre logement peut être utilisée pour contracter une seconde hypothèque. Avec une seconde hypothèque, vous contractez un nouveau prêt sur la valeur nette que vous avez accumulée. Cela vous ramène en quelque sorte à la case départ — vous disposez d’une certaine somme provenant du produit du prêt, et votre valeur nette redescend à 20 %.

Les secondes hypothèques sont souvent utilisées pour financer des rénovations ou des agrandissements du logement, car ceux-ci peuvent augmenter la valeur du bien davantage que le coût du prêt. Les secondes hypothèques servent aussi souvent à rembourser d’autres dettes non garanties afin d’éviter la faillite, ou à transférer une dette de carte de crédit à taux élevé vers une dette hypothécaire à faible taux.

Hypothèques inversées

Les prêts hypothécaires inversés sont des types particuliers d’hypothèques réservés aux retraités. Avec un prêt hypothécaire inversé, l’emprunteur reçoit de la part du prêteur un versement unique en capital, dont le montant est déterminé en fonction de la valeur nette de son logement et de son âge. L’emprunteur n’effectue aucun paiement mensuel – le capital accumule simplement des intérêts chaque mois. Lorsque l’emprunteur vend son logement ou décède, le prêt entier, intérêts compris, est remboursé en un seul versement.

Les prêts hypothécaires inversés sont risqués, car le solde du prêt peut devenir supérieur à la valeur du logement. En même temps, ils peuvent servir de moyen pour permettre aux retraités de rembourser leurs dettes en cours et de lisser leurs dépenses de retraite.