Váš dům bude pravděpodobně největší nákup, který ve svém životě uděláte. Koupě domu nejen šetří peníze za nájem, ale je i významným majetkem, jehož hodnota může v čase růst. Protože jsou domy tak drahé, (téměř) nikdo je nekupuje za hotové. Místo toho se domy obvykle pořizují pomocí zvláštního typu úvěru, kterému se říká „hypotéka“.

Co je hypotéka?

Hypotéka je druh zajištěného úvěru, přičemž jako zástava slouží nemovitost nebo dům. To znamená, že uzavřete dohodu se svou bankou, družstevní záložnou nebo spořitelnou a půjčíte si velkou částku peněz, přičemž jako zástava slouží určitá nemovitost.

To znamená, že pokud úvěr nesplácíte řádně a včas (tedy pokud ho přestanete splácet), může banka nemovitost prodat za hotovost. Pokud k tomu dojde, banka si ponechá veškerý zbývající dluh na úvěru a vám připadne zbytek.

Koupě domu s hypotékou

Hypotéky lze v teorii použít k nákupu téměř čehokoli (pokud je zástavou nemovitost), ale nejčastěji se spojují s koupí domu. Existuje pro to několik dobrých důvodů, včetně výše úvěru, úrokové sazby u zajištěné nemovitosti a délky splácení.

Výše úvěru

Domy jsou drahé, takže jejich koupě vyžaduje velký úvěr. Většina lidí kupujících svůj první domov nemá ve svém čistém majetku započítáno velké množství dalších aktiv, ale hypotéka velmi usnadňuje půjčit si potřebnou částku.

Když si poprvé vezmete hypotéku, bude hodnota vašeho domu přesně odpovídat částce, kterou si potřebujete půjčit na jeho zaplacení. Z pohledu banky není riziko příliš vysoké: pokud přestanete splácet, jednoduše dům prodá někomu jinému a dostane své peníze zpět. To znamená, že vám banka může na koupi domu půjčit mnohem více peněz než u jakéhokoli jiného typu úvěru – jediným omezením je ujistit se, že zvládnete měsíční splátky.

Úroková sazba

Úrokové sazby u hypoték jsou také mnohem nižší než u jiných typů úvěrů. Je to ze stejného důvodu jako u vyšších částek úvěru – banky vnímají hypotéky jako méně rizikové úvěry, takže náklady na půjčení jsou nižší.

Představte si, že máte na své kreditní kartě extrémně vysoký limit – teoreticky byste si svůj dům mohli koupit jen na úvěr, nebo si vzít hypotéku. Kreditní karty jsou nezajištěné úvěry, takže při nesplácení plateb za kreditní kartu byste o dům automaticky nepřišli (i když by se to stalo, pokud byste skončili v insolvenci). Na oplátku však bude úroková sazba na kreditní kartě 2–3krát vyšší než u hypotéky, protože společnost vydávající vaši kreditní kartu to považuje za mnohem větší riziko nesplácení, jelikož prostě nemůže dům prodat a dostat své peníze zpět.

Doba splatnosti úvěru

I když může být úroková sazba u vašeho domu nižší, během celé doby trvání úvěru přesto zaplatíte na úrocích velmi velkou částku. Je to proto, že hypotéky mívají velmi dlouhou dobu splácení – nejčastěji 15, 20 nebo 30 let. Takhle banky na hypotékách vydělávají: velmi dlouhý řetězec malých, ale málo rizikových úrokových plateb.

Většina ostatních typů zajištěných úvěrů nemá zdaleka takto dlouhou dobu splácení, protože u většiny ostatních typů úvěrů se předpokládá znehodnocování podkladového aktiva, nikoli jeho zhodnocování. Porovnejte to s úvěrem na auto – vaše auto může být za 30 let úplný vrak a mít téměř nulovou hodnotu, ale většina domů bude mít výrazný nárůst hodnoty.

Požadavky a poplatky

Protože hypotéky jsou vysoké a mají být nízkorizikové, existují přísné požadavky, které musí každý žadatel splňovat, aby byl způsobilý si půjčit.

Akontace a PMI

Hypotéky obvykle vyžadují akontaci ve výši 20 % nebo více. U lidí kupujících svůj 2nd nebo 3ř. domov by tato částka obvykle pocházela ze zisku získaného prodejem jejich předchozího domu, ale pro první kupující bývá někdy těžší ji naspořit.

Pokud si chce dlužník vzít hypotéku s akontací nižší než 20 %, věřitelé obvykle vyžadují pojištění zvané Private Mortgage Insurance (PMI). PMI je druh pojištění, který chrání vašeho věřitele pro případ, že byste svůj úvěr rychle přestali splácet. Pokud si například vezmete hypotéku a přestanete splácet během prvních 12 měsíců, hodnota vašeho domu pravděpodobně ještě nestačí vzrůst natolik, aby pokryla všechny náklady spojené s uzavřením jak vaší počáteční koupě, tak i s následným zahájením exekuce na dům ze strany banky, aby získala své peníze zpět. PMI pokrývá rozdíl pro vašeho věřitele a zajišťuje, že neutrpí velkou ztrátu, pokud se dostanete do prodlení brzy.

PMI se obvykle platí jednorázově (tedy nižší akontace plus jedna jednorázová platba PMI), nebo ve 12 měsíčních splátkách připočtených k běžné splátce hypotéky během prvního roku.

Úvěry FHA

Federální správa bydlení má také programy určené pro některé rodiny s nízkými příjmy, které kupují své první bydlení. FHA poskytuje hypoteční pojištění, takže dlužník může složit akontaci (už od 5 %), přičemž hypotéku pojišťuje stát.

Pojištění domácnosti

Pojištění domácnosti je téměř vždy vyžadováno u každé rezidenční hypotéky. Banky ho požadují pro případ požáru nebo jiného poškození. To znamená, že pokud váš dům shoří, může být znovu postaven a hodnota vaší nemovitosti se obnoví (a zároveň se zajistí zájem banky prostřednictvím vaší hypotéky).

Pokud vám pojištění domácnosti zanikne, zatímco stále splácíte hypotéku, váš věřitel si obvykle sjedná vlastní pojistku, která ho chrání před ztrátou, a vám naúčtuje sankci.

Platby a úroky

U tradiční třicetileté hypotéky splácí dlužník stejné splátky každý měsíc po dobu 30 let. To je dnes méně běžné, takže dlužníci musí znát různé typy dostupných hypoték a možnosti splácení.

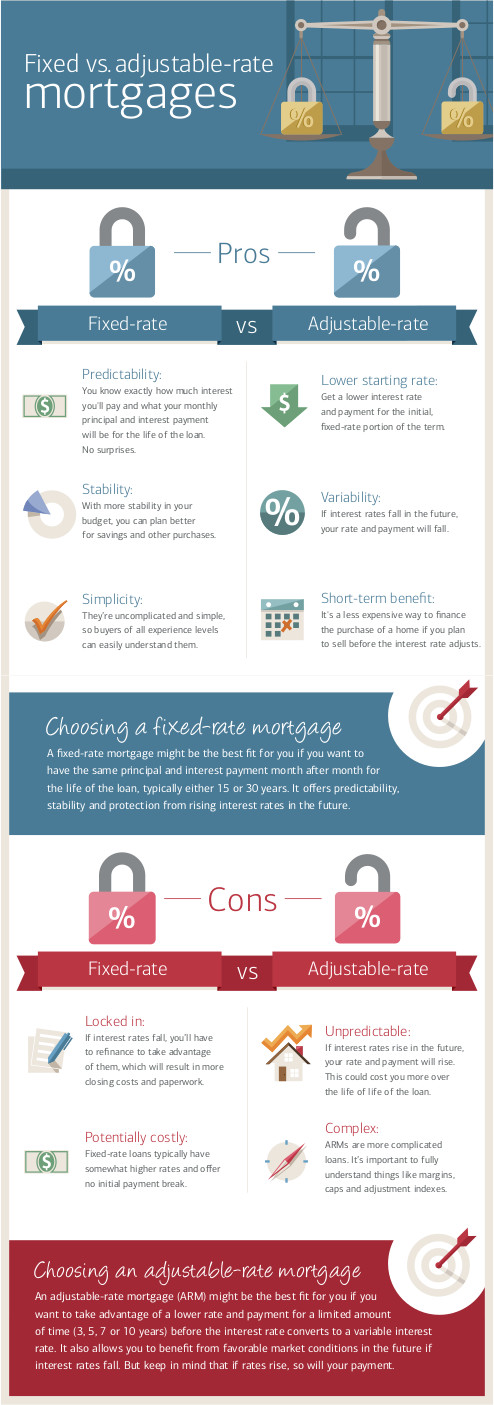

Fixní vs. variabilní úrok

Hypotéky mohou mít „pevnou“ úrokovou sazbu, což znamená, že úrok zůstává po celou dobu stejný, nebo „proměnlivou“, kdy se může na základě určitého indexu zvyšovat či snižovat. Z pohledu věřitele jsou půjčky s pevnou sazbou rizikovější než proměnlivé, protože nevědí, jaká později bude inflace. Pokud máte hypotéku s úrokem 3,5 %, ale inflace je 4 %, z pohledu věřitele přicházejí o 0,5 %.

Hypotéky s proměnlivou úrokovou sazbou vznikly proto, aby toto riziko přenesly zpět na kupujícího. U hypotéky s proměnlivou sazbou se váš úrok mění nahoru a dolů každý měsíc, každých 6 měsíců nebo každý rok podle tržního indexu, který sleduje inflaci a riziko nesplácení. Pokud inflace roste, poroste s ní i vaše úroková sazba. Protože banky tyto půjčky považují za méně „rizikové“, obvykle u hypotéky s proměnlivou sazbou nabízejí nižší počáteční úrok.

Dnes je mnoho úvěrů hybridem obojího: nabízejí pevnou úrokovou sazbu na prvních 5 let a poté sazbu proměnlivou. To dlužníkovi poskytuje větší jistotu v krátkodobém horizontu, ale stále umožňuje, aby úroková sazba „plula“ podle vývoje na trhu.

Balónové splátky

Ne každý dlužník bude hypotéku držet po celou dobu její splatnosti. Někteří místo toho využijí tzv. „balónovou splátku“. Při balónových splátkách dlužník po určitou dobu platí pravidelné měsíční úroky a poté jednorázově doplatí celý zbývající zůstatek.

Balónové splátky se nejčastěji objevují tehdy, když dlužník prodá zastavenou nemovitost – peníze získané z prodeje se použijí na splacení zbývajícího dluhu. Balónové splátky se také často používají u podnikatelských hypoték, kde může banka po určitém počtu let požadovat balónovou splátku a refinancování úvěru.

Nesplácení a exekuce

Pokud nesplácíte úroky, banka může na váš dům uvalit exekuci. To znamená, že právní vlastnictví domu přechází na vašeho věřitele, který vás z nemovitosti vystěhuje a znovu ji prodá, aby pokryl svou ztrátu. Pokud prodej domu přinese více peněz, než kolik jste dlužili, věřitel vám vrátí přebytek.

Rychlý prodej

Exekuce na dům je obecně „nejhorší možný scénář“. Banka chce nemovitost prodat co nejrychleji, takže ji obvykle prodá hluboko pod běžnou tržní cenou, jen aby byla transakce rychle uzavřena. To znamená, že vám obvykle nezůstane skoro nic nebo vůbec nic. Pokud máte potíže se splácením hypotéky, vždy je pro vás lepší nemovitost prodat sami a provést balónovou splátku, než nechat banku zahájit exekuci.

Restrukturalizace úvěru

Většina věřitelů může teoreticky zahájit exekuci na váš dům hned po zmeškání jediné splátky. Ve skutečnosti je však exekuční řízení pro banku zdlouhavé a nákladné, a byla by raději, kdybyste ve splácení pokračovali.

Součástí toho je tzv. „restrukturalizace úvěru“, kdy spolu s věřitelem vytvoříte nový splátkový plán, obvykle s dočasně sníženými úrokovými sazbami, který pomáhá v těžkých obdobích. Téměř každý věřitel má pro hypotéky program restrukturalizace úvěru, takže pokud máte potíže se splátkami, tohle je první telefonát, který byste měli udělat.

Variace hypotéky

Kromě základní hypotéky na koupi domu existují ještě dva další běžné typy hypoték, o kterých jste možná slyšeli: druhá hypotéka a reverzní hypotéka.

Druhé hypotéky

Když si dlužník vezme na svůj dům hypotéku, „vlastní kapitál“ domu (tedy jeho celková hodnota) se dělí mezi dlužníka a věřitele. Například při 20% akontaci má dlužník na začátku 20 % vlastního kapitálu a věřitel 80 %.

Jak se hypotéka splácí, dlužník si buduje větší vlastní kapitál, a tím se poměr mění. Tento vlastní kapitál má peněžní hodnotu – tržní cenu domu vynásobenou procentem vlastního kapitálu.

Vlastní kapitál je aktivum, a proto lze kapitál vytvořený ve vašem domě využít k získání druhé hypotéky. U druhé hypotéky si vezmete nový úvěr z vlastního kapitálu, který jste si vybudovali. Tím se v podstatě vrátíte na začátek – máte nějaké hotovostní prostředky z úvěru a váš vlastní kapitál se znovu sníží na 20 %.

Druhé hypotéky se často používají k financování rekonstrukcí nebo přístaveb domu, protože ty mohou zvýšit hodnotu nemovitosti více, než kolik činí náklady na úvěr. Druhé hypotéky se také často používají ke splacení jiných nezajištěných dluhů, aby se předešlo bankrotu, nebo k převedení dluhu z kreditních karet s vysokým úrokem na hypotéční dluh s nízkým úrokem.

Reverzní hypotéky

Reverzní hypotéky jsou zvláštní typ hypotéky, který je dostupný pouze důchodcům. U reverzní hypotéky dostane dlužník od věřitele jednorázovou paušální výplatu, která se odvíjí od vlastního kapitálu v jeho domě a od věku. Dlužník neprovádí žádné měsíční splátky – jistina jen každý měsíc narůstá o úrok. Když dlužník svůj dům prodá nebo zemře, celá půjčka včetně úroků se splatí jednorázově.

Reverzní hypotéky jsou rizikové, protože zůstatek úvěru může narůst nad hodnotu domu. Zároveň však mohou důchodcům posloužit jako způsob, jak splatit veškeré nesplacené dluhy a lépe rozložit výdaje v důchodu.