Probablemente tu vivienda será la compra más grande que hagas en toda tu vida. Comprar una casa no solo permite ahorrar dinero en alquiler, sino que también es un activo importante que puede apreciarse con el tiempo. Dado que las viviendas son tan caras, (casi) nadie las compra al contado. En su lugar, suelen adquirirse con un tipo especial de préstamo, llamado «hipoteca».

¿Qué es una hipoteca?

Una hipoteca es un tipo de préstamo garantizado, en el que se utiliza un inmueble o una vivienda como garantía. Esto significa que llegarás a un acuerdo con tu banco, cooperativa de crédito o entidad de ahorro y préstamo para pedir prestada una gran suma de dinero, dejando una propiedad como garantía.

Esto significa que, si incumples el préstamo (es decir, si dejas de pagarlo), el banco puede vender la propiedad para obtener efectivo. Si esto ocurre, el banco se queda con el saldo pendiente del préstamo y tú recibes el resto.

Comprar una casa con una hipoteca

En teoría, las hipotecas pueden utilizarse para comprar casi cualquier cosa (siempre que la garantía sea una propiedad), pero normalmente se asocian con la compra de una vivienda. Hay varias buenas razones para ello, entre ellas el importe del préstamo, el tipo de interés de las propiedades hipotecadas y el plazo del préstamo.

Monto del préstamo

Las viviendas son caras, así que comprar una requiere un préstamo grande. La mayoría de las personas que compran su primera vivienda no cuentan con una gran cantidad de otros activos que se computen en su patrimonio neto, pero una hipoteca hace muy fácil pedir prestada la cantidad necesaria.

Cuando contratas una hipoteca por primera vez, el valor de tu vivienda será exactamente la cantidad que necesitas pedir prestada para pagarla. Desde la perspectiva del banco, no hay mucho riesgo: si incumples, simplemente venden la casa a otra persona y recuperan su dinero. Esto significa que el banco puede prestarte mucho más dinero para comprar una vivienda que para cualquier otro tipo de préstamo; la única limitación es asegurarse de que puedas hacer los pagos mensuales.

Tasa de interés

Los tipos de interés de las hipotecas también son mucho más bajos que los de cualquier otro tipo de préstamo. Esto se debe a la misma razón que el mayor importe de los préstamos: los bancos consideran las hipotecas como préstamos de menor riesgo, por lo que el coste de pedir dinero prestado es más bajo.

Imagina tener un límite extremadamente alto en tu tarjeta de crédito: teóricamente podrías comprar tu casa solo con crédito, o podrías solicitar una hipoteca. Las tarjetas de crédito son préstamos no garantizados, así que dejar de pagar tu tarjeta no significaría automáticamente perder tu casa (aunque eso ocurriría si te obligan a declararte en bancarrota). A cambio, la tasa de interés de tu tarjeta de crédito será entre 2 y 3 veces más alta que la de una hipoteca, porque la compañía de la tarjeta de crédito lo ve como un riesgo mucho mayor de impago, ya que no puede simplemente vender la casa y recuperar su dinero.

Plazo del préstamo

Aunque la tasa de interés de tu vivienda puede ser más baja, seguirás pagando una cantidad muy grande de intereses a lo largo de la vida del préstamo. Esto se debe a que las hipotecas suelen tener plazos muy largos: 15, 20 o 30 años son los más comunes. Así es como los bancos ganan dinero con las hipotecas: una cadena muy larga de pagos de intereses pequeños, pero de bajo riesgo.

La mayoría de los demás tipos de préstamos garantizados ni de lejos tienen un plazo tan largo, porque la mayoría de los demás tipos de préstamos asumen la depreciación (disminución de valor) del activo subyacente, no su apreciación. Compáralo con un préstamo para coche: en 30 años tu auto podría ser chatarra y no valer casi nada, pero la mayoría de las viviendas aumentarán mucho su valor.

Requisitos y cargos

Como las hipotecas son grandes y se supone que son de bajo riesgo, hay algunos requisitos estrictos que cualquier prestatario debe cumplir para poder acceder al préstamo.

Pago inicial y PMI

Las hipotecas suelen requerir un pago inicial del 20 % o más. Para las personas que compran su 2º o 3º vivienda, esta cantidad normalmente vendría de la ganancia obtenida al vender su vivienda anterior, pero a veces es más difícil para los compradores primerizos ahorrar esa cantidad.

Si un prestatario quiere obtener una hipoteca con un pago inicial inferior al 20 %, los prestamistas suelen exigir un seguro, llamado Seguro Hipotecario Privado (PMI, por sus siglas en inglés). El PMI es un tipo de seguro que protege a tu prestamista en caso de que dejes de pagar el préstamo rápidamente. Por ejemplo, si contratas una hipoteca y dejas de pagar dentro de los primeros 12 meses, es probable que el valor de tu vivienda no haya aumentado lo suficiente como para cubrir todos los costos de cierre, tanto de tu compra inicial como cuando el banco necesita ejecutar la hipoteca para recuperar su dinero. El PMI cubre la diferencia para tu prestamista, asegurando que no sufra una gran pérdida si la ejecución ocurre pronto.

Por lo general, el PMI se paga de una sola vez (es decir, un pago inicial más pequeño, más un pago único de PMI), o en 12 cuotas mensuales añadidas a tu pago normal de la hipoteca durante el primer año.

Préstamos FHA

La Administración Federal de Vivienda también tiene programas disponibles para ciertas familias de bajos ingresos que compran su primera vivienda. La FHA proporciona el seguro hipotecario, de modo que el prestatario puede hacer un pago inicial (tan bajo como el 5 %), con el gobierno asegurando la hipoteca.

Seguro de hogar

El seguro de propietario casi siempre se exige con cualquier hipoteca residencial. Los bancos lo requieren en caso de incendios u otros daños. Esto significa que, si tu casa queda destruida en un incendio, puede reconstruirse, devolviendo el valor a tu propiedad (y asegurando el interés del banco a través de tu hipoteca).

Si tu seguro de propietario vence mientras todavía estás pagando la hipoteca, tu prestamista normalmente contratará su propia póliza para asegurarse contra pérdidas y te cobrará una penalización.

Pagos e intereses

En una hipoteca tradicional a 30 años, el prestatario hace pagos iguales cada mes durante 30 años. Esto es cada vez menos común, así que los prestatarios necesitan conocer los distintos tipos de hipotecas disponibles y las opciones de pago.

Interés fijo vs. variable

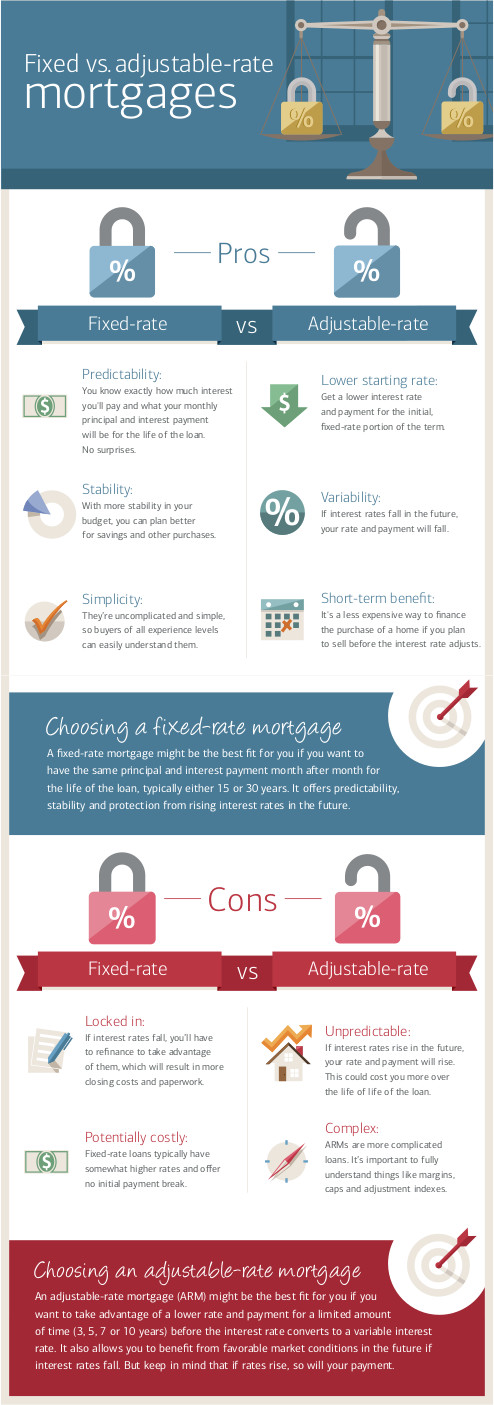

Las hipotecas pueden tener una tasa de interés “fija”, lo que significa que el interés se mantiene igual durante todo el plazo, o “variable”, donde puede subir o bajar según un índice. Desde la perspectiva del prestamista, los préstamos a tasa fija son más riesgosos que los variables, porque no saben cómo será la inflación más adelante. Si tienes una hipoteca con una tasa de interés del 3,5 %, pero la inflación es del 4 %, desde el punto de vista del prestamista están perdiendo un 0,5 %.

Las hipotecas con tasa de interés variable se crearon para trasladar este riesgo de vuelta al comprador. Con una hipoteca de tasa variable, tu tasa de interés sube y baja cada mes, cada 6 meses o cada año, según un índice de mercado que sigue la inflación y el riesgo de impago. Si la inflación sube, tu tasa de interés también subirá. Como los bancos consideran que estas hipotecas son menos “arriesgadas”, suelen ofrecer tasas de interés iniciales más bajas para una hipoteca de tasa variable.

Hoy en día, muchos préstamos son una combinación de ambos: ofrecen un tipo de interés fijo durante los primeros 5 años y, después, un tipo de interés variable. Esto da al prestatario más seguridad a corto plazo, pero sigue permitiendo que el interés “flote” en función de los mercados en general.

Pagos globales

No todos los prestatarios mantendrán la hipoteca durante toda su vida útil. En lugar de eso, algunos hacen lo que se conoce como un “pago global”. Con los pagos globales, el prestatario realiza pagos mensuales regulares de intereses durante un cierto período de tiempo y luego liquida todo el saldo restante en un solo pago.

Los pagos globales suelen producirse sobre todo cuando el prestatario vende la propiedad subyacente: el dinero obtenido de la venta se utiliza para pagar el saldo pendiente del préstamo. Los pagos globales también se usan con frecuencia en hipotecas comerciales, donde el banco puede exigir un pago global y una refinanciación del préstamo después de cierto número de años.

Incumplimiento y ejecución hipotecaria

Si no realizas tus pagos de intereses, el banco puede ejecutar la hipoteca de tu vivienda. Esto significa que la titularidad legal de la vivienda pasa a tu prestamista, que te desaloja de la propiedad y la revende para recuperar su pérdida. Si la venta de la vivienda genera más dinero del que debías, el prestamista te devolverá el excedente.

Ventas cortas

Que ejecuten la hipoteca de tu vivienda suele ser un “peor escenario posible”. El banco quiere vender la propiedad lo antes posible, así que normalmente la vende muy por debajo del precio de mercado con tal de cerrar la operación rápidamente. Esto significa que, por lo general, te queda poco o nada de dinero. Si tienes dificultades para pagar la hipoteca, siempre te irá mejor vender la propiedad tú mismo y hacer un pago global que permitir que el banco ejecute la hipoteca.

Reestructuración del préstamo

En teoría, la mayoría de los prestamistas pueden ejecutar la hipoteca de tu vivienda en cuanto dejas de hacer un solo pago. En la práctica, ejecutar la hipoteca es un proceso largo y costoso para el banco, y preferirían que siguieras haciendo los pagos.

Parte de esto se llama “reestructuración del préstamo”, en la que trabajas con tu prestamista para diseñar un nuevo plan de pagos, por lo general con tipos de interés temporalmente reducidos para ayudar en momentos de dificultad. Casi todos los prestamistas tienen un programa de reestructuración de préstamos hipotecarios, así que, si tienes problemas para cumplir con los pagos, esta es la primera llamada que deberías hacer.

Variaciones de la hipoteca

Además de una hipoteca básica para comprar una vivienda, también hay otras dos hipotecas comunes de las que quizá hayas oído hablar: las segundas hipotecas y las hipotecas inversas.

Segundas hipotecas

Cuando un prestatario contrata una hipoteca sobre su vivienda, el “capital” acumulado de la vivienda (o su valor total) se reparte entre el prestatario y el prestamista. Por ejemplo, con un pago inicial del 20 %, el prestatario empieza con un 20 % de capital y el prestamista con un 80 %.

A medida que se va pagando la hipoteca, el prestatario acumula más capital, cambiando el equilibrio. Ese capital tiene un valor monetario: el precio de mercado de la vivienda multiplicado por el porcentaje de capital.

El capital es un activo, así que el capital acumulado en tu vivienda puede utilizarse para contratar una segunda hipoteca. Con una segunda hipoteca, pides una nueva hipoteca sobre el capital que has acumulado. Esto, en la práctica, te devuelve al punto de partida: tienes algo de dinero procedente del préstamo y tu capital vuelve a bajar al 20 %.

Las segundas hipotecas se usan a menudo para financiar reformas o ampliaciones de la vivienda, ya que estas pueden aumentar el valor de la casa más que el coste del préstamo. Las segundas hipotecas también se utilizan con frecuencia para pagar otras deudas sin garantía y evitar la quiebra, o para trasladar deudas de tarjetas de crédito con intereses altos a deudas hipotecarias con intereses bajos.

Hipotecas inversas

Las hipotecas inversas son tipos especiales de hipoteca disponibles solo para jubilados. Con una hipoteca inversa, el prestatario recibe del prestamista un pago único a tanto alzado, que se determina según el capital de su vivienda y su edad. El prestatario no realiza ningún pago mensual en absoluto; el principal simplemente acumula intereses cada mes. Cuando el prestatario vende su vivienda o fallece, todo el préstamo más los intereses se devuelve en un solo pago.

Las hipotecas inversas son arriesgadas, ya que el saldo del préstamo puede crecer más que el valor de la vivienda. Al mismo tiempo, las hipotecas inversas pueden servir como una forma de que los jubilados paguen cualquier deuda pendiente y suavicen sus gastos durante la jubilación.