Το σπίτι σας πιθανότατα θα είναι η μεγαλύτερη αγορά που θα κάνετε στη ζωή σας. Η αγορά σπιτιού όχι μόνο εξοικονομεί χρήματα από το ενοίκιο, αλλά αποτελεί και ένα σημαντικό περιουσιακό στοιχείο που μπορεί να αυξήσει την αξία του με τον χρόνο. Εφόσον τα σπίτια είναι τόσο ακριβά, σχεδόν κανείς δεν τα αγοράζει με μετρητά. Αντίθετα, τα σπίτια συνήθως αγοράζονται με έναν ειδικό τύπο δανείου, που ονομάζεται «υποθήκη».

Τι είναι το στεγαστικό δάνειο;

Το ενυπόθηκο δάνειο είναι ένα είδος εξασφαλισμένου δανείου, με ακίνητο ή κατοικία που χρησιμοποιείται ως εγγύηση. Αυτό σημαίνει ότι θα συνάψετε συμφωνία με την τράπεζά σας, το πιστωτικό σας ίδρυμα ή τον συνεταιρισμό αποταμίευσης και δανεισμού σας, για να δανειστείτε ένα μεγάλο χρηματικό ποσό, με ένα ακίνητο ως εγγύηση.

Αυτό σημαίνει ότι αν αθετήσετε το δάνειο (δηλαδή αν δεν το αποπληρώσετε), η τράπεζα μπορεί να πουλήσει το ακίνητο και να εισπράξει μετρητά. Αν συμβεί αυτό, η τράπεζα κρατά όποιο ανεξόφλητο υπόλοιπο υπήρχε στο δάνειο, και εσείς παίρνετε τα υπόλοιπα.

Αγορά κατοικίας με στεγαστικό δάνειο

Τα ενυπόθηκα δάνεια μπορούν, θεωρητικά, να χρησιμοποιηθούν για την αγορά σχεδόν οτιδήποτε (εφόσον η εγγύηση είναι ακίνητο), αλλά συνδέονται πιο συχνά με την αγορά κατοικίας. Υπάρχουν αρκετοί καλοί λόγοι γι’ αυτό, όπως το ύψος του δανείου, το επιτόκιο για το ενυπόθηκο ακίνητο και η διάρκεια του δανείου.

Ύψος Δανείου

Τα σπίτια είναι ακριβά, οπότε η αγορά ενός απαιτεί μεγάλο δάνειο. Οι περισσότεροι άνθρωποι που αγοράζουν το πρώτο τους σπίτι δεν έχουν μεγάλο όγκο άλλων περιουσιακών στοιχείων που να υπολογίζονται στην καθαρή τους περιουσία, αλλά το ενυπόθηκο δάνειο κάνει πολύ εύκολο τον δανεισμό του απαιτούμενου ποσού.

Όταν παίρνετε για πρώτη φορά ενυπόθηκο δάνειο, η αξία του σπιτιού σας θα είναι ακριβώς το ποσό που χρειάζεστε να δανειστείτε για να το πληρώσετε. Από την οπτική της τράπεζας, δεν υπάρχει μεγάλο ρίσκο: αν αθετήσετε το δάνειο, απλώς πουλά το σπίτι σε κάποιον άλλον και παίρνει πίσω τα χρήματά της. Αυτό σημαίνει ότι η τράπεζα μπορεί να σας δανείσει πολύ περισσότερα χρήματα για να αγοράσετε ένα σπίτι απ’ ό,τι θα μπορούσε για οποιοδήποτε άλλο είδος δανείου — ο μόνος περιορισμός είναι να βεβαιωθεί ότι μπορείτε να κάνετε τις μηνιαίες πληρωμές.

Επιτόκιο

Τα επιτόκια των ενυπόθηκων δανείων είναι επίσης πολύ χαμηλότερα από κάθε άλλο είδος δανείου. Αυτό συμβαίνει για τον ίδιο λόγο με τα μεγαλύτερα ποσά δανεισμού — οι τράπεζες θεωρούν τα ενυπόθηκα δάνεια λιγότερο ριψοκίνδυνα, οπότε το κόστος του δανεισμού είναι χαμηλότερο.

Φανταστείτε να έχετε ένα εξαιρετικά υψηλό όριο στην πιστωτική σας κάρτα — θεωρητικά θα μπορούσατε να αγοράσετε το σπίτι σας μόνο με πίστωση ή να πάρετε ενυπόθηκο δάνειο. Οι πιστωτικές κάρτες είναι μη εξασφαλισμένα δάνεια, οπότε αν αθετήσετε τις πληρωμές της πιστωτικής σας κάρτας δεν χάνετε αυτόματα το σπίτι σας (αν και αυτό θα συνέβαινε αν αναγκαστείτε να κηρύξετε πτώχευση). Ως αντάλλαγμα, το επιτόκιο της πιστωτικής σας κάρτας θα είναι 2-3 φορές υψηλότερο από ενός ενυπόθηκου δανείου, επειδή η εταιρεία της πιστωτικής σας κάρτας το θεωρεί πολύ μεγαλύτερο κίνδυνο αθέτησης, αφού δεν μπορεί απλώς να πουλήσει το σπίτι και να πάρει πίσω τα χρήματά της.

Διάρκεια Δανείου

Αν και το επιτόκιο για το σπίτι σας μπορεί να είναι χαμηλότερο, θα πληρώσετε πάλι ένα πολύ μεγάλο ποσό τόκων σε όλη τη διάρκεια του δανείου. Αυτό συμβαίνει επειδή τα ενυπόθηκα δάνεια συνήθως έχουν πολύ μεγάλη διάρκεια — τα 15, 20 ή 30 χρόνια είναι τα πιο συνηθισμένα. Έτσι βγάζουν οι τράπεζες χρήματα από τα ενυπόθηκα δάνεια: μέσα από μια πολύ μακρά αλυσίδα μικρών, αλλά χαμηλού κινδύνου, πληρωμών τόκων.

Τα περισσότερα άλλα είδη εξασφαλισμένων δανείων δεν έχουν ούτε κατά διάνοια τόσο μεγάλη διάρκεια, επειδή τα περισσότερα άλλα δάνεια υποθέτουν ότι το υποκείμενο περιουσιακό στοιχείο απομειώνεται (μειώνεται σε αξία), όχι ότι ανατιμάται. Συγκρίνετε αυτό με ένα δάνειο αυτοκινήτου — το αυτοκίνητό σας μπορεί σε 30 χρόνια να είναι για πέταμα και να μην αξίζει σχεδόν τίποτα, αλλά τα περισσότερα σπίτια θα έχουν μεγάλη αύξηση στην αξία τους.

Προϋποθέσεις και χρεώσεις

Επειδή τα ενυπόθηκα δάνεια είναι μεγάλα και υποτίθεται ότι έχουν χαμηλό ρίσκο, υπάρχουν ορισμένες αυστηρές προϋποθέσεις που πρέπει να τηρεί κάθε δανειολήπτης για να είναι επιλέξιμος να δανειστεί.

Προκαταβολές και PMI

Τα ενυπόθηκα δάνεια συνήθως απαιτούν προκαταβολή 20% ή και μεγαλύτερη. Για ανθρώπους που αγοράζουν το 2η ο ή 3η σπίτι τους, αυτό το ποσό συνήθως θα προέλθει από το κέρδος που έβγαλαν πουλώντας το προηγούμενο σπίτι τους, αλλά μερικές φορές είναι πιο δύσκολο για όσους αγοράζουν για πρώτη φορά να το αποταμιεύσουν.

Αν ένας δανειολήπτης θέλει να πάρει ενυπόθηκο δάνειο με προκαταβολή μικρότερη από 20%, οι δανειστές συνήθως απαιτούν ασφάλιση, που ονομάζεται Ιδιωτική Ασφάλιση Ενυπόθηκου Δανείου (PMI). Η PMI είναι ένα είδος ασφάλισης που προστατεύει τον δανειστή σας σε περίπτωση που αθετήσετε γρήγορα το δάνειό σας. Για παράδειγμα, αν πάρετε ενυπόθηκο δάνειο και αθετήσετε μέσα στους πρώτους 12 μήνες, η αξία του σπιτιού σας πιθανότατα δεν θα έχει αυξηθεί αρκετά ώστε να καλύψει όλα τα έξοδα κλεισίματος τόσο για την αρχική αγορά όσο και για την περίπτωση που η τράπεζα χρειαστεί να προχωρήσει σε κατάσχεση για να πάρει πίσω τα χρήματά της. Η PMI καλύπτει τη διαφορά για τον δανειστή σας, διασφαλίζοντας ότι δεν θα υποστεί μεγάλη ζημιά αν η κατάσχεση γίνει νωρίς.

Η PMI συνήθως καταβάλλεται εφάπαξ (δηλαδή με μικρότερη προκαταβολή, συν μία εφάπαξ πληρωμή PMI), ή σε 12 μηνιαίες δόσεις, που προστίθενται στη συνήθη μηνιαία δόση του ενυπόθηκου δανείου σας για τον πρώτο χρόνο.

Δάνεια FHA

Η Ομοσπονδιακή Υπηρεσία Στέγασης διαθέτει επίσης προγράμματα για ορισμένες οικογένειες χαμηλού εισοδήματος που αγοράζουν το πρώτο τους σπίτι. Η FHA παρέχει την ασφάλιση του στεγαστικού δανείου, ώστε ο δανειολήπτης να μπορεί να καταβάλει προκαταβολή (ακόμα και μόλις 5%), με το κράτος να ασφαλίζει το δάνειο.

Ασφάλιση κατοικίας

Η ασφάλιση κατοικίας απαιτείται σχεδόν πάντα σε κάθε στεγαστικό δάνειο. Οι τράπεζες την απαιτούν σε περίπτωση πυρκαγιάς ή άλλης ζημιάς. Αυτό σημαίνει ότι αν το σπίτι σας καταστραφεί σε πυρκαγιά, μπορεί να ξαναχτιστεί, αποκαθιστώντας την αξία του ακινήτου σας (και διασφαλίζοντας το συμφέρον της τράπεζας μέσω του στεγαστικού σας δανείου).

Αν η ασφάλιση κατοικίας σας λήξει όσο εξακολουθείτε να αποπληρώνετε το στεγαστικό σας δάνειο, ο δανειστής σας συνήθως θα συνάψει δικό του ασφαλιστήριο, ασφαλίζοντας τον εαυτό του έναντι ζημιάς, και θα σας χρεώσει πρόστιμο.

Πληρωμές και τόκοι

Στο πλαίσιο ενός παραδοσιακού στεγαστικού δανείου 30 ετών, ο δανειολήπτης καταβάλλει ίσες μηνιαίες πληρωμές για 30 χρόνια. Αυτό γίνεται όλο και λιγότερο συνηθισμένο, οπότε οι δανειολήπτες χρειάζεται να γνωρίζουν τους διαφορετικούς τύπους στεγαστικών δανείων που διατίθενται, καθώς και τις επιλογές πληρωμής.

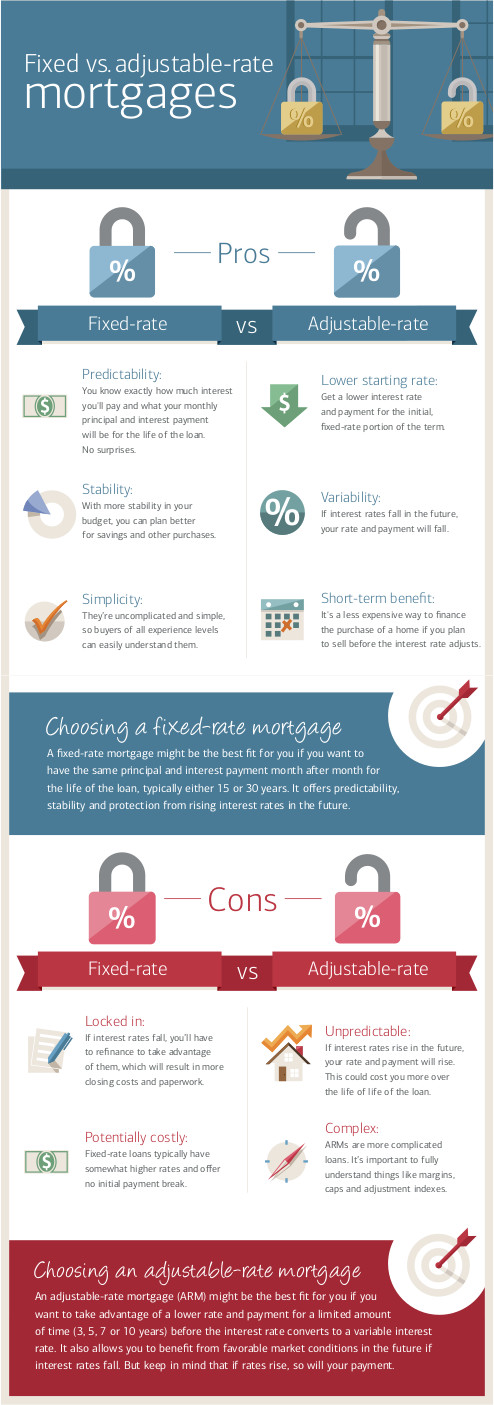

Σταθερό ή κυμαινόμενο επιτόκιο

Τα στεγαστικά δάνεια μπορεί να έχουν "σταθερό" επιτόκιο, που σημαίνει ότι το επιτόκιο παραμένει το ίδιο για όλη τη διάρκεια του δανείου, ή "κυμαινόμενο", όπου μπορεί να αυξάνεται ή να μειώνεται με βάση κάποιον δείκτη. Από την οπτική του δανειστή, τα δάνεια με σταθερό επιτόκιο είναι πιο ριψοκίνδυνα από τα κυμαινόμενα, επειδή δεν γνωρίζει πώς θα είναι ο πληθωρισμός αργότερα. Αν έχετε στεγαστικό δάνειο με επιτόκιο 3,5%, αλλά ο πληθωρισμός είναι 4%, από την πλευρά του δανειστή χάνει 0,5%.

Τα στεγαστικά δάνεια με κυμαινόμενο επιτόκιο δημιουργήθηκαν για να μεταφέρουν αυτόν τον κίνδυνο πίσω στον αγοραστή. Με ένα στεγαστικό δάνειο κυμαινόμενου επιτοκίου, το επιτόκιό σας ανεβαίνει και κατεβαίνει κάθε μήνα, 6 μήνες ή χρόνο, με βάση έναν δείκτη της αγοράς που παρακολουθεί τον πληθωρισμό και τον κίνδυνο αθέτησης. Αν ο πληθωρισμός αυξηθεί, θα αυξηθεί μαζί του και το επιτόκιό σας. Επειδή οι τράπεζες τα θεωρούν λιγότερο "ριψοκίνδυνα", συνήθως προσφέρουν εξαρχής χαμηλότερα επιτόκια για ένα στεγαστικό δάνειο κυμαινόμενου επιτοκίου.

Σήμερα, πολλά δάνεια αποτελούν υβρίδιο και των δύο: προσφέρουν σταθερό επιτόκιο για τα πρώτα 5 χρόνια και στη συνέχεια κυμαινόμενο επιτόκιο. Αυτό δίνει στον δανειολήπτη μεγαλύτερη ασφάλεια βραχυπρόθεσμα, αλλά εξακολουθεί να επιτρέπει στο επιτόκιο να "κυμαίνεται" ανάλογα με τη γενικότερη πορεία των αγορών.

Τελικές δόσεις

Δεν θα διατηρήσουν όλοι οι δανειολήπτες το στεγαστικό τους δάνειο μέχρι τη λήξη του. Αντίθετα, κάποιοι κάνουν αυτό που ονομάζεται "πληρωμή-σφαίρα". Με τις πληρωμές-σφαίρα, ο δανειολήπτης καταβάλλει τακτικές μηνιαίες πληρωμές τόκων για ένα ορισμένο χρονικό διάστημα και στη συνέχεια εξοφλεί ολόκληρο το υπόλοιπο σε μία εφάπαξ πληρωμή.

Οι πληρωμές-σφαίρα συμβαίνουν πιο συχνά όταν ο δανειολήπτης πουλά το υποκείμενο ακίνητο – τα χρήματα που προκύπτουν από την πώληση χρησιμοποιούνται για την εξόφληση του εναπομείναντος υπολοίπου του δανείου. Οι πληρωμές-σφαίρα χρησιμοποιούνται επίσης συχνά σε επιχειρηματικά στεγαστικά δάνεια, όπου η τράπεζα μπορεί να απαιτήσει μια εφάπαξ πληρωμή στο τέλος και αναχρηματοδότηση του δανείου μετά από ορισμένα χρόνια.

Αθέτηση πληρωμών και κατάσχεση

Αν δεν καταβάλλετε τις πληρωμές των τόκων σας, η τράπεζα μπορεί να κινήσει διαδικασία αναγκαστικής εκτέλεσης στο σπίτι σας. Αυτό σημαίνει ότι η νόμιμη ιδιοκτησία του σπιτιού μεταβιβάζεται στον δανειστή σας, ο οποίος σας απομακρύνει από το ακίνητο και το μεταπωλεί για να καλύψει τη ζημία του. Αν η πώληση του σπιτιού αποφέρει περισσότερα χρήματα από όσα χρωστούσατε, ο δανειστής θα σας επιστρέψει το επιπλέον ποσό.

Πωλήσεις σε χαμηλότερη τιμή

Το να βρεθεί το σπίτι σας σε αναγκαστική εκτέλεση θεωρείται γενικά το "χειρότερο σενάριο". Η τράπεζα θέλει να πουλήσει το ακίνητο όσο το δυνατόν πιο γρήγορα, οπότε συνήθως το πουλά πολύ κάτω από τη συνήθη αγοραία τιμή, απλώς για να ολοκληρωθεί γρήγορα η συναλλαγή. Αυτό σημαίνει ότι συνήθως μένουν ελάχιστα ή και καθόλου χρήματα για εσάς. Αν δυσκολεύεστε να ανταποκριθείτε στις δόσεις του στεγαστικού σας, πάντα θα σας συμφέρει περισσότερο να πουλήσετε μόνοι σας το ακίνητο και να κάνετε μια εφάπαξ πληρωμή παρά να αφήσετε την τράπεζα να προχωρήσει σε αναγκαστική εκτέλεση.

Αναδιάρθρωση δανείου

Οι περισσότεροι δανειστές μπορούν θεωρητικά να προχωρήσουν σε αναγκαστική εκτέλεση στο σπίτι σας μόλις χάσετε μία δόση. Στην πράξη, όμως, η διαδικασία αυτή είναι χρονοβόρα και δαπανηρή για την τράπεζα, και εκείνη προτιμά να συνεχίσετε να κάνετε πληρωμές.

Μέρος αυτού ονομάζεται "Αναδιάρθρωση Δανείου", όπου συνεργάζεστε με τον δανειστή σας για να δημιουργήσετε ένα νέο πρόγραμμα πληρωμών, συνήθως με προσωρινά μειωμένα επιτόκια, ώστε να σας βοηθήσει σε περιόδους δυσκολίας. Σχεδόν κάθε δανειστής έχει πρόγραμμα αναδιάρθρωσης δανείων για στεγαστικά δάνεια, οπότε αν δυσκολεύεστε να ανταποκριθείτε στις πληρωμές, αυτός είναι ο πρώτος αριθμός που πρέπει να καλέσετε.

Παραλλαγές στεγαστικών δανείων

Πέρα από ένα βασικό στεγαστικό δάνειο για την αγορά σπιτιού, υπάρχουν επίσης δύο άλλα συνηθισμένα είδη στεγαστικών δανείων που ίσως έχετε ακούσει: τα Δεύτερα Στεγαστικά Δάνεια και τα Αντίστροφα Στεγαστικά Δάνεια.

Δεύτερες υποθήκες

Όταν ένας δανειολήπτης συνάπτει στεγαστικό δάνειο για το σπίτι του, η "ίδια συμμετοχή" του σπιτιού (ή η συνολική του αξία) μοιράζεται μεταξύ του δανειολήπτη και του δανειστή. Για παράδειγμα, με προκαταβολή 20%, ο δανειολήπτης ξεκινά με ίδια συμμετοχή 20% και ο δανειστής έχει 80%.

Καθώς το στεγαστικό δάνειο αποπληρώνεται, ο δανειολήπτης χτίζει όλο και περισσότερη ίδια κεφάλαια, μετατοπίζοντας την ισορροπία. Αυτή η ίδια κεφάλαια έχει χρηματική αξία – την αγοραία τιμή του σπιτιού, πολλαπλασιασμένη με το ποσοστό της ίδιας κεφαλαίου.

Η ίδια κεφάλαια είναι ένα περιουσιακό στοιχείο, και έτσι η ίδια κεφάλαια που έχετε συσσωρεύσει στο σπίτι σας μπορεί να χρησιμοποιηθεί για τη λήψη δεύτερου στεγαστικού δανείου. Με ένα δεύτερο στεγαστικό δάνειο, συνάπτετε νέο δάνειο με εγγύηση την ίδια κεφάλαια που έχετε χτίσει. Αυτό ουσιαστικά σας φέρνει ξανά στην αρχή – έχετε λίγα μετρητά από τα έσοδα του δανείου, και η ίδια κεφάλαιά σας μειώνεται πάλι στο 20%.

Τα δεύτερα στεγαστικά δάνεια χρησιμοποιούνται συχνά για τη χρηματοδότηση ανακαινίσεων ή επεκτάσεων του σπιτιού, καθώς αυτές μπορούν να αυξήσουν την αξία του σπιτιού περισσότερο από το κόστος του δανείου. Τα δεύτερα στεγαστικά δάνεια χρησιμοποιούνται επίσης συχνά για την εξόφληση άλλων χρεών χωρίς εξασφάλιση, ώστε να αποφευχθεί η πτώχευση, ή για τη μετατροπή χρέους πιστωτικών καρτών με υψηλό επιτόκιο σε στεγαστικό χρέος με χαμηλό επιτόκιο.

Αντίστροφες υποθήκες

Τα αντίστροφα στεγαστικά δάνεια είναι ειδικοί τύποι δανείων που διατίθενται μόνο σε συνταξιούχους. Με ένα αντίστροφο στεγαστικό δάνειο, ο δανειολήπτης λαμβάνει εφάπαξ πληρωμή από τον δανειστή, το ύψος της οποίας καθορίζεται από την ίδια κεφάλαια του σπιτιού του και την ηλικία του. Ο δανειολήπτης δεν κάνει καθόλου μηνιαίες πληρωμές – το κεφάλαιο απλώς συσσωρεύει τόκο κάθε μήνα. Όταν ο δανειολήπτης πουλήσει το σπίτι του ή πεθάνει, ολόκληρο το δάνειο μαζί με τους τόκους αποπληρώνεται σε μία μόνο πληρωμή.

Τα αντίστροφα στεγαστικά δάνεια είναι ριψοκίνδυνα, καθώς το υπόλοιπο του δανείου μπορεί να γίνει μεγαλύτερο από την αξία του σπιτιού. Ταυτόχρονα, μπορούν να αποτελέσουν έναν τρόπο για τους συνταξιούχους να εξοφλήσουν τυχόν εκκρεμή χρέη και να εξομαλύνουν τις δαπάνες τους κατά τη συνταξιοδότηση.