A sua casa será provavelmente a maior compra que fará na sua vida. Comprar uma casa não só poupa dinheiro em renda, como também é um ativo importante que pode valorizar com o tempo. Como as casas são tão caras, (quase) ninguém as compra a pronto. Em vez disso, as casas são normalmente compradas com um tipo especial de empréstimo, chamado “hipoteca”.

O que é uma Hipoteca?

Uma hipoteca é um tipo de empréstimo com garantia, em que um imóvel ou uma casa é usado como colateral. Isto significa que irá fazer um acordo com o seu banco, cooperativa de crédito ou instituição de poupança e empréstimo para pedir emprestada uma grande quantia de dinheiro, com um bem imóvel como garantia.

Isto significa que, se incumprir o empréstimo (ou seja, se não o pagar), o banco pode vender o imóvel para obter dinheiro. Se isto acontecer, o banco fica com o saldo em dívida do empréstimo e você fica com o restante.

Comprar uma Casa com uma Hipoteca

Em teoria, as hipotecas podem ser usadas para comprar quase ყველაფa coisa (desde que o colateral seja um imóvel), mas estão mais frequentemente associadas à compra de uma casa. Há algumas boas razões para isso, incluindo o montante do empréstimo, a taxa de juro do imóvel hipotecado e a duração do empréstimo.

Montante do empréstimo

As casas são caras, por isso comprar uma exige um empréstimo grande. A maioria das pessoas que compra a sua primeira casa não tem um grande número de outros ativos contabilizados no seu património, mas uma hipoteca torna muito conveniente pedir emprestado o montante necessário.

Quando contrata uma hipoteca pela primeira vez, o valor da sua casa será exatamente o montante de que precisa para pedir emprestado para a pagar. Do ponto de vista do banco, não há muito risco: se incumprir, eles simplesmente vendem a casa a outra pessoa e recuperam o dinheiro. Isto significa que o banco lhe pode emprestar muito mais dinheiro para comprar uma casa do que poderia para qualquer outro tipo de empréstimo — a única limitação é garantir que consegue fazer os pagamentos mensais.

Taxa de juro

As taxas de juro das hipotecas também são muito mais baixas do que as de outros tipos de empréstimos. Isto acontece pelo mesmo motivo dos montantes mais elevados — os bancos veem as hipotecas como empréstimos menos arriscados, por isso o custo do empréstimo é mais baixo.

Imagine ter um limite extremamente alto no seu cartão de crédito — teoricamente, poderia comprar a sua casa apenas a crédito, ou poderia contrair uma hipoteca. Os cartões de crédito são empréstimos sem garantia, por isso deixar de pagar o seu cartão de crédito não faria com que perdesse automaticamente a sua casa (embora isso acontecesse se fosse forçado a entrar em falência). Em troca, a taxa de juro do seu cartão de crédito será 2 a 3 vezes mais alta do que a de uma hipoteca, porque a empresa do seu cartão de crédito vê isso como um risco de incumprimento muito maior, já que não pode simplesmente vender a casa e recuperar o dinheiro.

Prazo do empréstimo

Embora a taxa de juro da sua casa possa ser mais baixa, continuará a pagar um montante muito elevado de juros ao longo da vigência do empréstimo. Isto acontece porque as hipotecas normalmente têm prazos muito longos — 15, 20 ou 30 anos são os mais comuns. É assim que os bancos ganham dinheiro com as hipotecas: uma longa cadeia de pequenos pagamentos de juros, mas de baixo risco.

A maioria dos outros tipos de empréstimos com garantia não têm prazos nem de perto tão longos, porque a maioria dos outros tipos de empréstimos pressupõe a depreciação (diminuição do valor) do ativo subjacente, e não a valorização. Compare isto com um empréstimo automóvel — o seu carro pode estar completamente arruinado daqui a 30 anos e valer quase nada, mas a maioria das casas terá um grande aumento de valor.

Requisitos e Encargos

Como as hipotecas são grandes e supostamente de baixo risco, existem alguns requisitos rigorosos que qualquer mutuário tem de cumprir para ser elegível para pedir emprestado.

Entrada e PMI

As hipotecas normalmente exigem uma entrada de 20% ou superior. Para as pessoas que compram a sua 2º a ou 33.º a casa, esse montante normalmente viria do lucro obtido com a venda da casa anterior, mas às vezes é mais difícil para quem compra pela primeira vez conseguir poupar esse valor.

Se um mutuário quiser contrair uma hipoteca com menos de 20% de entrada, os credores normalmente exigem um seguro, chamado Private Mortgage Insurance (PMI). O PMI é um tipo de seguro que protege o credor no caso de entrar em incumprimento do empréstimo pouco tempo depois. Por exemplo, se contrair uma hipoteca e entrar em incumprimento nos primeiros 12 meses, é provável que o valor da sua casa ainda não tenha valorizado o suficiente para cobrir todos os custos de fecho, tanto da compra inicial como do momento em que o banco precisa de executar a hipoteca para recuperar o seu dinheiro. O PMI cobre a diferença para o credor, garantindo que este não sofre uma grande perda se a execução ocorrer cedo demais.

O PMI é normalmente pago de uma só vez (ou seja, uma entrada menor, mais um pagamento único de PMI), ou em 12 prestações mensais, adicionadas à sua prestação normal da hipoteca durante o primeiro ano.

Empréstimos FHA

A Federal Housing Administration também disponibiliza programas para certas famílias de baixos rendimentos que compram a sua primeira casa. A FHA fornece o seguro de hipoteca, pelo que o mutuário pode fazer uma entrada (tão baixa como 5%), com o governo a assegurar a hipoteca.

Seguro de habitação

O seguro da habitação é quase sempre obrigatório em qualquer hipoteca para habitação. Os bancos exigem-no para o caso de incêndios ou outros danos. Isto significa que, se a sua casa for destruída num incêndio, pode ser reconstruída, devolvendo valor ao seu imóvel (e protegendo o interesse do banco através da sua hipoteca).

Se o seu seguro da habitação caducar enquanto ainda estiver a pagar a hipoteca, o credor normalmente contratará a sua própria apólice para se proteger contra perdas e cobrará-lhe uma penalização.

Pagamentos e Juros

Numa hipoteca tradicional a 30 anos, o mutuário faz prestações iguais todos os meses durante 30 anos. Isto está a tornar-se menos comum, por isso os mutuários precisam de conhecer os diferentes tipos de hipotecas disponíveis e as opções de pagamento.

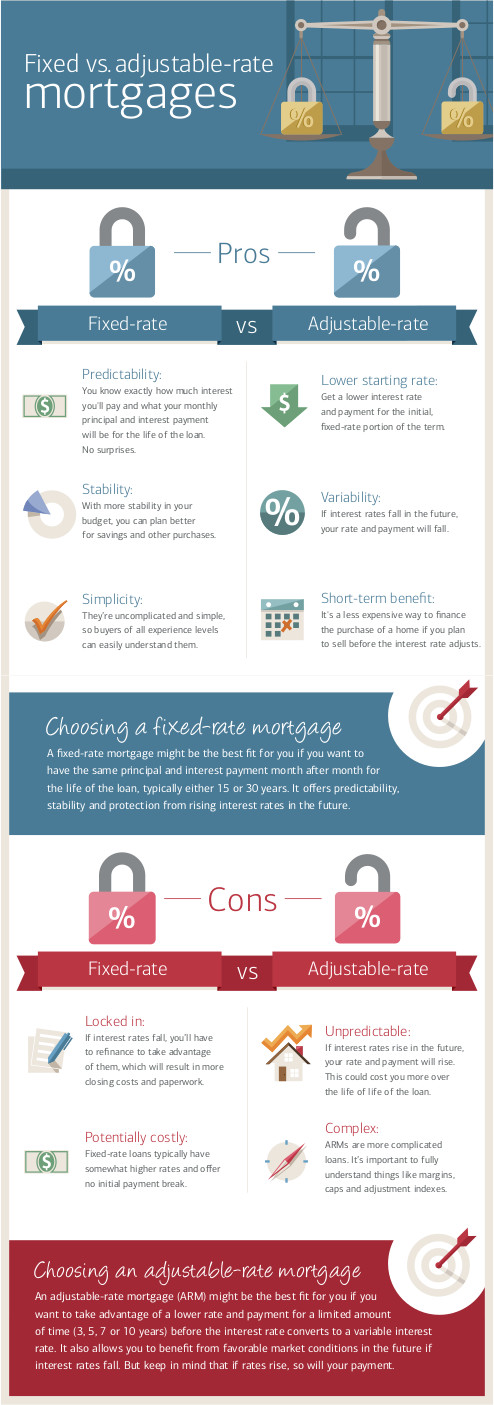

Juros fixos vs. variáveis

As hipotecas podem ter uma taxa de juro “fixa”, o que significa que os juros se mantêm iguais durante todo o prazo, ou “variável”, em que podem subir ou descer com base num índice. Do ponto de vista do credor, os empréstimos a taxa fixa são mais arriscados do que os variáveis, porque não sabem como será a inflação mais tarde. Se tiver uma hipoteca com taxa de juro de 3,5%, mas a inflação for de 4%, do ponto de vista do credor, está a perder 0,5%.

As hipotecas com taxa de juro variável foram criadas para transferir este risco de volta para o comprador. Numa hipoteca com taxa de juro variável, a sua taxa de juro sobe e desce todos os meses, de 6 em 6 meses ou todos os anos, com base num índice de mercado que acompanha a inflação e o risco de incumprimento. Se a inflação subir, a sua taxa de juro também sobe. Como os bancos consideram estas hipotecas menos “arriscadas”, costumam oferecer taxas de juro iniciais mais baixas para uma hipoteca com taxa de juro variável.

Hoje em dia, muitos empréstimos são uma combinação de ambos: oferecem uma taxa de juro fixa durante os primeiros 5 anos e, depois, uma taxa de juro variável. Isto dá ao mutuário mais segurança a curto prazo, mas ainda permite que a taxa de juro “flutue” com os mercados em geral.

Pagamentos balão

Nem todos os mutuários mantêm a hipoteca durante todo o prazo. Em vez disso, alguns fazem o que se chama um “pagamento balão”. Com os pagamentos balão, o mutuário faz pagamentos mensais regulares de juros durante um certo período de tempo e, depois, paga a totalidade do saldo remanescente numa única prestação.

Os pagamentos balão acontecem mais frequentemente quando o mutuário vende o imóvel subjacente – o dinheiro obtido com a venda é usado para pagar o saldo em falta do empréstimo. Os pagamentos balão também são frequentemente usados em hipotecas empresariais, em que o banco pode exigir um pagamento balão e o refinanciamento do empréstimo após um determinado número de anos.

Incumprimento e Execução Hipotecária

Se não cumprir os pagamentos de juros, o banco pode executar a hipoteca da sua casa. Isto significa que a titularidade legal da casa é passada para o credor, que o despeja do imóvel e o revende para recuperar a sua perda. Se a venda da casa render mais dinheiro do que o valor que devia, o credor devolver-lhe-á o excedente.

Vendas curtas

Ter a sua casa executada é, em geral, o “pior cenário possível”. O banco quer vender o imóvel o mais rapidamente possível, por isso normalmente vende-o muito abaixo do preço de mercado apenas para concluir a transação depressa. Isto significa que, normalmente, sobra pouco ou nenhum dinheiro para si. Se estiver com dificuldades em pagar a hipoteca, estará sempre em melhor posição se vender o imóvel por sua conta e fizer um pagamento balão do que deixar o banco executar a hipoteca.

Reestruturação de Empréstimos

Em teoria, a maioria dos credores pode executar a hipoteca da sua casa assim que falhar um pagamento. Na realidade, a execução é um processo longo e caro para o banco, e este prefere que continue a fazer os pagamentos.

Parte disto chama-se “reestruturação do empréstimo”, em que trabalha com o seu credor para criar um novo plano de pagamento, normalmente com reduções temporárias das taxas de juro para ajudar em momentos de dificuldade. Quase todos os credores têm um programa de reestruturação de empréstimos para hipotecas, por isso, se estiver com dificuldades em cumprir os pagamentos, esta é a primeira chamada que deve fazer.

Variações de Hipoteca

Além de uma hipoteca básica para comprar casa, existem também outras duas hipotecas comuns de que talvez já tenha ouvido falar: segundas hipotecas e hipotecas reversas.

Segundas Hipotecas

Quando um mutuário contrai uma hipoteca sobre a sua casa, o “capital próprio” da casa (ou o seu valor total) é dividido entre o mutuário e o credor. Por exemplo, com uma entrada de 20%, o mutuário começa com 20% de capital próprio e o credor tem 80%.

À medida que a hipoteca é paga, o mutuário vai acumulando mais capital próprio, alterando o equilíbrio. Esse capital próprio tem um valor em euros — o preço de mercado da casa, multiplicado pela percentagem de capital próprio.

O capital próprio é um ativo e, por isso, o capital acumulado na sua casa pode ser usado para contrair uma segunda hipoteca. Com uma segunda hipoteca, contrai uma nova hipoteca sobre o capital que acumulou. Isto, na prática, faz com que volte ao ponto de partida — passa a ter algum dinheiro proveniente do empréstimo, e o seu capital próprio volta a descer para 20%.

As segundas hipotecas são muitas vezes usadas para financiar remodelações ou ampliações da casa, uma vez que estas podem aumentar o valor da casa mais do que o custo do empréstimo. As segundas hipotecas também são frequentemente usadas para pagar outras dívidas sem garantia, para evitar a falência, ou para transferir dívida de cartão de crédito com juros elevados para dívida hipotecária com juros mais baixos.

Hipotecas Reversas

As hipotecas reversas são tipos especiais de hipoteca disponíveis apenas para reformados. Com uma hipoteca reversa, o mutuário recebe um pagamento único em montante global do credor, determinado pelo capital próprio da sua casa e pela sua idade. O mutuário não faz quaisquer pagamentos mensais — o capital apenas acumula juros todos os meses. Quando o mutuário vende a sua casa ou falece, o empréstimo completo, com juros, é reembolsado num único pagamento.

As hipotecas reversas são arriscadas, uma vez que o saldo do empréstimo pode tornar-se superior ao valor da casa. Ao mesmo tempo, as hipotecas reversas podem servir como uma forma de os reformados pagarem qualquer dívida pendente e de estabilizarem as suas despesas na reforma.