La vostra casa sarà probabilmente l’acquisto più grande che farete nella vita. Comprare una casa non solo fa risparmiare sull’affitto, ma è anche un bene importante che può aumentare di valore nel tempo. Poiché le case sono così costose, quasi nessuno le compra in contanti. Di solito, invece, vengono acquistate con un tipo speciale di prestito, chiamato “mutuo”.

Che cos’è un mutuo?

Un mutuo è un tipo di prestito garantito, in cui un immobile o una casa viene usato come garanzia. Questo significa che stipulerete un accordo con la vostra banca, cooperativa di credito o istituto di risparmio e prestito per prendere in prestito una somma ingente di denaro, con un bene immobile come garanzia.

Questo significa che, se non rimborsate il prestito (cioè se non riuscite a restituirlo), la banca può vendere l’immobile per ricavarne denaro. In tal caso, la banca trattiene l’eventuale saldo residuo del prestito e a voi va il resto.

Acquistare una casa con un mutuo

I mutui possono, in teoria, essere usati per acquistare quasi qualsiasi cosa (purché la garanzia sia un immobile), ma sono più comunemente associati all’acquisto di una casa. Ci sono alcuni buoni motivi per questo, tra cui l’importo del prestito, il tasso d’interesse per gli immobili ipotecati e la durata del finanziamento.

Importo del prestito

Le case sono costose, quindi acquistarne una richiede un prestito di importo elevato. La maggior parte delle persone che compra la propria prima casa non possiede un grande patrimonio di altri beni da conteggiare nel proprio patrimonio netto, ma un mutuo rende molto comodo prendere in prestito la somma necessaria.

Quando si accende per la prima volta un mutuo, il valore della casa sarà esattamente l’importo che bisogna prendere in prestito per pagarla. Dal punto di vista della banca, il rischio non è elevato: se il mutuatario non paga, la banca vende semplicemente la casa a qualcun altro e recupera il denaro. Questo significa che la banca può concederti molti più soldi per comprare una casa rispetto a qualsiasi altro tipo di prestito: l’unico limite è assicurarsi che tu possa sostenere le rate mensili.

Tasso di interesse

Anche i tassi d’interesse dei mutui sono molto più bassi rispetto a quelli di qualsiasi altro tipo di prestito. Il motivo è lo stesso delle somme più elevate: le banche considerano i mutui prestiti meno rischiosi, quindi il costo del denaro è più basso.

Immagina di avere un limite estremamente alto sulla tua carta di credito: teoricamente potresti comprare la casa soltanto a credito, oppure potresti accendere un mutuo. Le carte di credito sono prestiti non garantiti, quindi il mancato pagamento delle rate non comporterebbe automaticamente la perdita della casa (anche se ciò accadrebbe se fossi costretto al fallimento). In cambio, il tasso d’interesse della carta di credito sarà da 2 a 3 volte più alto di quello di un mutuo, perché la società della carta di credito lo considera un rischio di insolvenza molto maggiore, dal momento che non può semplicemente vendere la casa e recuperare il denaro.

Durata del prestito

Anche se il tasso d’interesse sulla casa può essere più basso, nel corso dell’intera durata del prestito pagherai comunque un importo molto elevato di interessi. Questo perché i mutui hanno in genere durate molto lunghe: 15, 20 o 30 anni sono le più comuni. È così che le banche guadagnano sui mutui: una lunghissima serie di piccoli pagamenti di interessi, ma a basso rischio.

La maggior parte degli altri tipi di prestiti garantiti non si avvicina nemmeno a una durata simile, perché la maggior parte degli altri prestiti presuppone il deprezzamento dell’attività sottostante, non il suo apprezzamento. Confrontalo con un prestito auto: tra 30 anni la tua auto potrebbe essere un rottame senza valore, ma la maggior parte delle case avrà visto un forte aumento di valore.

Requisiti e costi

Poiché i mutui sono di importo elevato e dovrebbero essere a basso rischio, ci sono alcuni requisiti rigorosi che ogni richiedente deve soddisfare per poter ottenere il prestito.

Anticipo e PMI

I mutui richiedono in genere un anticipo del 20% o superiore. Per chi acquista la propria 2° o 3º casa, questa somma di solito proviene dal profitto ottenuto vendendo la casa precedente, ma a volte è più difficile da mettere da parte per chi compra per la prima volta.

Se un richiedente vuole ottenere un mutuo con un anticipo inferiore al 20%, i finanziatori di solito richiedono un’assicurazione, chiamata Private Mortgage Insurance (PMI). La PMI è un tipo di assicurazione che protegge il finanziatore nel caso in cui tu smetta di pagare il prestito molto presto. Per esempio, se accendi un mutuo e vai in default entro i primi 12 mesi, è probabile che il valore della casa non si sia apprezzato abbastanza da coprire tutti i costi di chiusura sia dell’acquisto iniziale sia della procedura di pignoramento che la banca deve avviare per recuperare il denaro. La PMI copre la differenza per il finanziatore, assicurandosi che non subisca una perdita enorme se il pignoramento avviene presto.

La PMI viene di solito pagata in un’unica soluzione (quindi un anticipo più basso, più un pagamento una tantum della PMI), oppure in 12 rate mensili, aggiunte alla normale rata del mutuo per il primo anno.

Prestiti FHA

La Federal Housing Administration dispone anche di programmi per alcune famiglie a basso reddito che acquistano la loro prima casa. La FHA fornisce l’assicurazione sul mutuo, così il richiedente può versare un anticipo (anche solo del 5%), con il governo che assicura il mutuo.

Assicurazione sulla casa

L’assicurazione sulla casa è quasi sempre richiesta per qualsiasi mutuo residenziale. Le banche la richiedono in caso di incendi o altri danni. Questo significa che, se la tua casa viene distrutta in un incendio, può essere ricostruita, riportando valore alla proprietà (e tutelando l’interesse della banca attraverso il tuo mutuo).

Se la tua assicurazione sulla casa scade mentre stai ancora pagando il mutuo, di solito il tuo istituto di credito stipulerà una propria polizza per assicurarsi contro le perdite e ti addebiterà una penale.

Pagamenti e interessi

In un mutuo tradizionale a 30 anni, il mutuatario effettua pagamenti uguali ogni mese per 30 anni. Questa formula sta diventando meno comune, quindi i mutuatari devono conoscere i diversi tipi di mutuo disponibili e le opzioni di pagamento.

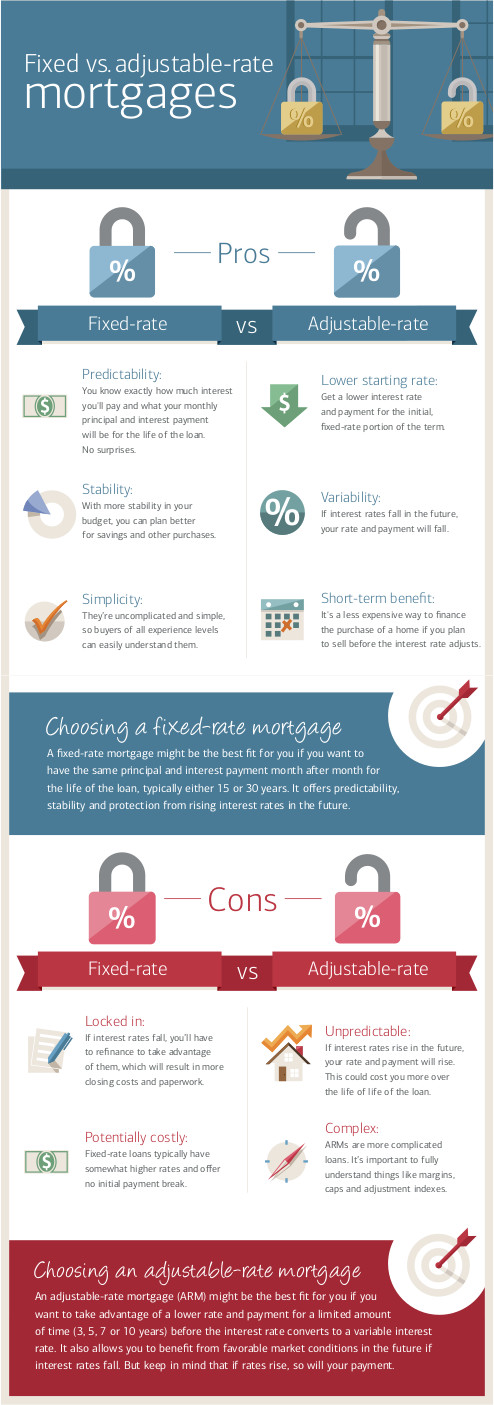

Interessi fissi vs variabili

I mutui possono avere un tasso d’interesse “fisso”, cioè il tasso resta invariato per l’intera durata, oppure “variabile”, cioè può aumentare o diminuire in base a un indice. Dal punto di vista del prestatore, i prestiti a tasso fisso sono più rischiosi di quelli variabili, perché non sa come sarà l’inflazione in seguito. Se hai un mutuo con un tasso d’interesse del 3,5%, ma l’inflazione è del 4%, dal punto di vista del prestatore sta perdendo lo 0,5%.

I mutui a tasso d’interesse variabile sono stati creati per trasferire questo rischio di nuovo all’acquirente. Con un mutuo a tasso variabile, il tuo tasso d’interesse sale e scende ogni mese, ogni 6 mesi o ogni anno, in base a un indice di mercato che segue l’inflazione e il rischio di insolvenza. Se l’inflazione aumenta, aumenterà anche il tuo tasso d’interesse. Poiché le banche li considerano meno “rischiosi”, di solito offrono in anticipo tassi d’interesse più bassi per un mutuo a tasso variabile.

Oggi, molti prestiti sono una combinazione di entrambi: offrono un tasso d’interesse fisso per i primi 5 anni, poi un tasso d’interesse variabile in seguito. Questo offre al mutuatario maggiore sicurezza nel breve termine, ma consente comunque al tasso d’interesse di “fluttuare” in base all’andamento generale dei mercati.

Pagamenti finali

Non tutti i mutuatari manterranno il mutuo per l’intera durata. Alcuni, invece, effettuano quello che viene chiamato “pagamento finale a palloncino”. Con i pagamenti a palloncino, il mutuatario effettua pagamenti mensili regolari degli interessi per un certo periodo di tempo, poi salda l’intero saldo residuo in un’unica soluzione.

I pagamenti a palloncino avvengono più spesso quando il mutuatario vende l’immobile sottostante: il denaro ricavato dalla vendita viene usato per estinguere il saldo residuo del prestito. I pagamenti a palloncino sono anche frequenti nei mutui commerciali, in cui la banca può richiedere un pagamento finale a palloncino e una rifinanziamento del prestito dopo un certo numero di anni.

Inadempienza e pignoramento

Se non riesci a effettuare i pagamenti degli interessi, la banca può avviare la procedura di pignoramento della tua casa. Questo significa che la proprietà legale dell’immobile viene trasferita al tuo istituto di credito, che ti sfratta dalla proprietà e la rivende per recuperare la propria perdita. Se la vendita della casa produce più denaro di quanto tu dovessi, il prestatore ti restituirà l’eccedenza.

Vendite in perdita

Subire il pignoramento della propria casa è in genere uno “scenario peggiore”. La banca vuole vendere l’immobile il più rapidamente possibile, quindi di solito lo vende ben al di sotto del normale prezzo di mercato solo per chiudere rapidamente la transazione. Questo significa che di solito per te resta poco o nulla. Se fai fatica a pagare le rate del mutuo, ti conviene sempre vendere tu stesso l’immobile ed effettuare un pagamento finale a palloncino piuttosto che lasciare che la banca proceda al pignoramento.

Ristrutturazione del prestito

In teoria, la maggior parte dei prestatori può avviare il pignoramento della tua casa non appena salti un pagamento. In realtà, il pignoramento è per la banca un processo lungo e costoso, e preferirebbe che tu continuassi a effettuare i pagamenti.

Una parte di questo si chiama “ristrutturazione del prestito”, in cui collabori con il tuo istituto di credito per creare un nuovo piano di pagamento, di solito con tassi d’interesse temporaneamente ridotti per aiutarti nei momenti di difficoltà. Quasi tutti i prestatori hanno un programma di ristrutturazione dei prestiti per i mutui, quindi se fai fatica a rispettare le rate, questa è la prima chiamata che dovresti fare.

Varianti del mutuo

Oltre a un mutuo di base per acquistare una casa, esistono anche altri due mutui comuni di cui potresti aver sentito parlare: il secondo mutuo e il mutuo inverso.

Seconda ipoteca

Quando un mutuatario accende un mutuo sulla propria casa, il “capitale” dell’abitazione (o il suo valore totale) viene diviso tra mutuatario e prestatore. Ad esempio, con un anticipo del 20%, il mutuatario parte con il 20% di capitale e il prestatore ha l’80%.

Man mano che il mutuo viene estinto, il mutuatario accumula più capitale, spostando l’equilibrio. Questo capitale ha un valore monetario: il prezzo di mercato della casa moltiplicato per la percentuale di capitale.

Il capitale è un bene, quindi il capitale accumulato nella tua casa può essere usato per accendere un secondo mutuo. Con un secondo mutuo, contrai un nuovo mutuo sul capitale che hai accumulato. In pratica torni al punto di partenza: hai un po’ di denaro ricavato dal prestito e il tuo capitale torna al 20%.

Le seconde ipoteche sono spesso utilizzate per finanziare ristrutturazioni o ampliamenti della casa, poiché questi possono aumentare il valore dell’abitazione più del costo del prestito. Le seconde ipoteche sono anche spesso usate per estinguere altri debiti non garantiti ed evitare il fallimento, oppure per trasferire debiti da carte di credito ad alto interesse in debiti ipotecari a basso interesse.

Ipoteca inversa

Le ipoteche reverse sono tipi speciali di mutuo disponibili solo per i pensionati. Con un mutuo reverse, il mutuatario riceve dal prestatore un pagamento una tantum in somma forfettaria, determinato dal capitale proprio della casa e dall’età. Il mutuatario non effettua alcun pagamento mensile: il capitale accumula semplicemente interessi ogni mese. Quando il mutuatario vende la casa o muore, l’intero prestito più gli interessi viene rimborsato in un’unica soluzione.

Le ipoteche reverse sono rischiose, perché il saldo del prestito può crescere oltre il valore della casa. Allo stesso tempo, possono servire ai pensionati per estinguere eventuali debiti residui e rendere più regolare la spesa durante la pensione.