Was ist eine Kapitalflussrechnung?

Die Kapitalflussrechnung ist eine der vier Finanzrechnungen, die von der SEC auf Grundlage der U.S. GAAP (Allgemein anerkannte Rechnungslegungsgrundsätze) verlangt werden. Laut der SEC berichten Kapitalflussrechnungen „über die Zu- und Abflüsse von Zahlungsmitteln eines Unternehmens“. Mit anderen Worten: Diese Rechnung zeigt, woher die Zahlungsmittel und ihre Äquivalente kommen und wohin sie verteilt werden.

Warum ist die Kapitalflussrechnung wichtig?

Das Verständnis der CF-Rechnung kann hilfreich sein, um die Finanzen eines Unternehmens zu verstehen. Die Kapitalflussrechnung ist wichtig, weil sie alle Geldbewegungen eines Unternehmens nachverfolgt. Mit anderen Worten misst sie, woher das tatsächliche Geld kommt und wohin es fließt. Sie ermöglicht es den Lesern zu erkennen, wie ein Unternehmen seine Zahlungsmittel für Schulden, Investitionen und Ausgaben verwaltet und verteilt. Daher ist es für Führungskräfte, Investoren und Gläubiger unerlässlich, die CF-Rechnung zu prüfen, um sicherzustellen, dass das Unternehmen wirtschaftlich erfolgreich ist.

Wer interessiert sich für diese Abschlüsse und warum?

Es gibt viele Akteure, die an der Kapitalflussrechnung interessiert sind:

- Anleger

- Aktuelle und künftige Investoren werden die Kapitalflussrechnung prüfen, um die Fähigkeit des Unternehmens zu beurteilen, Bargeld zu erwirtschaften und seinen Verpflichtungen nachzukommen.

- Kreditgeber/Gläubiger

- Kreditgeber und Gläubiger werden die Kapitalflussrechnung prüfen, um festzustellen, ob das Unternehmen in der Lage sein wird, seine Schulden zurückzuzahlen.

- Geschäftsführung

- Ob es sich um die Buchhalter oder den CEO des Unternehmens handelt, die Geschäftsführung muss feststellen, ob sie die Vergütung der Belegschaft und andere Ausgaben decken kann.

Wie sieht eine Kapitalflussrechnung aus? Aus welchen Bestandteilen besteht sie?

|

ABC Inc. Kapitalflussrechnung Für das am 31. Dezember 2999 endende Jahr |

||

| Zahlungsstrom aus der laufenden Geschäftstätigkeit | ||

| Jahresüberschuss | $x,xxx,xxx | |

| Wertverlust | xx,xxx | |

| Zunahme der Forderungen aus Lieferungen und Leistungen | (xx,xxx) | |

| Abnahme der Verbindlichkeiten aus Lieferungen und Leistungen | xx,xxx | |

| Zunahme des Vorratsvermögens | (xx,xxx) | |

| Netto-Cashflow aus laufender Geschäftstätigkeit | xxx,xxx | |

| Zahlungsstrom aus der Investitionstätigkeit | ||

| Verkauf von Anlagen und Maschinen | xxx,xxx | |

| Kauf von Grundstücken | (xx,xxx) | |

| Netto-Cashflow aus Investitionstätigkeit | xxx,xxx | |

| Cashflow aus Finanzierungstätigkeiten | ||

| Schuldscheine | xx,xxx | |

| Neu ausgegebenes Eigenkapital | xxx,xxx | |

| Netto-Cashflow aus Finanzierungstätigkeiten | xxx,xxx | |

| Nettoveränderung des Cashflows | xxx,xxx | |

| Anfangsbestand an Zahlungsmitteln | xx,xxx | |

| Endbestand an Zahlungsmitteln | xxx,xxx | |

Die Hauptbestandteile der Kapitalflussrechnungen sind die Zahlungsströme aus der operativen, Investitions- und Finanzierungstätigkeit:

- Der Cashflow aus der betrieblichen Tätigkeit umfasst alle Transaktionen, die mit dem Geschäftsbetrieb des Unternehmens zusammenhängen. Das bedeutet, dass Sie den Jahresüberschuss um alle nicht zahlungswirksamen Transaktionen anpassen müssen. Steigen beispielsweise die Forderungen aus Lieferungen und Leistungen, bedeutet das, dass kein Bargeld eingegangen ist, sondern lediglich eine Forderung gegenüber Kunden besteht. Daher müssten Sie diesen Wert von Ihrem Jahresüberschuss abziehen, weil Sie den physischen Barwert nicht tatsächlich erhalten haben. Dieselbe Logik gilt für alle betrieblichen Transaktionen.

- Der Cashflow aus Investitionstätigkeit umfasst alle Transaktionen, die mit den Investitionen des Unternehmens in Ressourcen für Wachstum und Produktion zusammenhängen. Beispielsweise gilt eine Barzahlung für eine neue Maschine oder eine Fabrikanlage im Abschnitt „Investitionstätigkeit“ als negativer Cashflow.

- Der Cashflow aus Finanzierungstätigkeit umfasst alle Transaktionen darüber, wie das Unternehmen sein Kapital beschafft hat, sowie Zahlungen an seine Investoren/Gläubiger. Bardividenden, die Ausgabe oder der Rückkauf eigener Aktien sowie Mittelzuflüsse aus der Ausgabe von Schulden sind Beispiele für Finanzierungstätigkeiten.

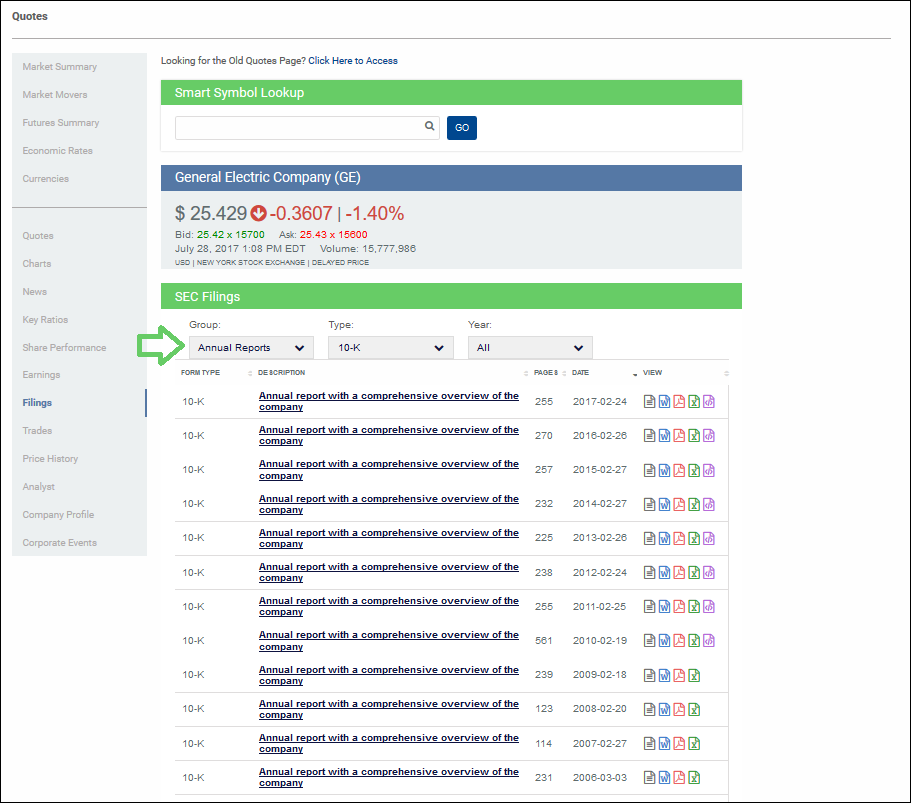

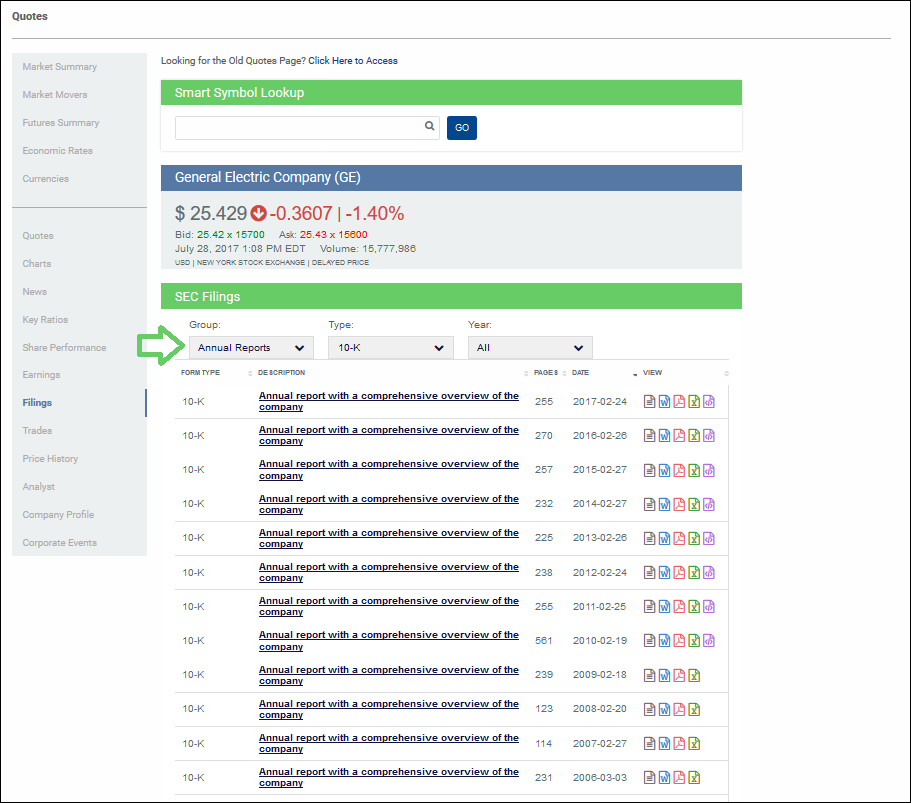

Wo finde ich die Kapitalflussrechnung eines bestimmten Unternehmens?

Sie finden die Kapitalflussrechnungen für jedes Unternehmen in den Vereinigten Staaten in unserem Kurs-Tool:

Quiz

Quiz

Es scheint, dass dieses Quiz nicht korrekt eingerichtet ist.