Η ασφάλιση υγείας είναι συνήθως η πιο περίπλοκη και ακριβή ασφάλιση που χρειάζεστε. Δυστυχώς, είναι επίσης συνήθως η πιο σημαντική, γεγονός που καθιστά πολύ δύσκολο να αποφύγετε το κόστος.

Με πολύ λίγες εξαιρέσεις, η ασφάλιση υγείας είναι υποχρεωτική για όλους τους πολίτες στις Ηνωμένες Πολιτείες, αλλά ο τρόπος με τον οποίο αποκτάτε ασφάλιση θα αλλάξει δραστικά ανάλογα με την ηλικία σας, το εισόδημά σας και την εταιρεία για την οποία εργάζεστε.

Τύποι ασφάλισης υγείας

Η ασφάλιση υγείας εμπίπτει σε τρεις ευρείες κατηγορίες:

Δημόσια ασφάλιση

Η κυβέρνηση παρέχει δημόσια ασφάλιση απευθείας σε ορισμένους ανθρώπους. Σε αυτή περιλαμβάνονται το Medicare (υγειονομική περίθαλψη για ηλικιωμένους) και το Medicaid (υγειονομική περίθαλψη για οικογένειες και παιδιά με πολύ χαμηλό εισόδημα). Περιλαμβάνει επίσης κάποια κάλυψη υγειονομικής ασφάλισης για βετεράνους. Οι φόροι μισθοδοσίας χρηματοδοτούν το Medicare και το Medicaid. Η δημόσια κάλυψη υγείας δεν είναι δωρεάν – οι καλυπτόμενοι συνήθως πρέπει να πληρώσουν ένα ποσό από την τσέπη τους πριν τεθεί σε ισχύ η δημόσια ασφάλιση.

Περίπου το 50% όλων των δαπανών υγειονομικής περίθαλψης στις Ηνωμένες Πολιτείες πραγματοποιείται μέσω προγραμμάτων δημόσιας ασφάλισης (ιδίως του Medicare).

Ομαδική Ασφάλιση

Οι εργοδότες προσφέρουν ομαδική ασφάλιση στους εργαζομένους τους. Με την ομαδική ασφάλιση υγείας, μια επιχείρηση μοιράζεται το κόστος της κάλυψης υγείας με τους εργαζομένους της. Οι επιλέξιμοι εργαζόμενοι συνήθως υποχρεούνται να συμμετέχουν στο πρόγραμμα, εκτός αν ήδη διαθέτουν καλύτερη κάλυψη από αλλού. Η ομαδική ασφάλιση είναι συνήθως η φθηνότερη για όλους. Αυτό συμβαίνει επειδή συγκεντρώνει πολλά άτομα διαφορετικών ηλικιακών ομάδων και επιπέδων κινδύνου, και μοιράζει το κόστος με τον εργοδότη. Τα μεγάλα ομαδικά συμβόλαια έχουν επίσης διαπραγματευτική δύναμη για να πετύχουν καλύτερες συμφωνίες με την ασφαλιστική εταιρεία. Περίπου το 60% των Αμερικανών έχει κάλυψη υγειονομικής ασφάλισης μέσω του εργοδότη του.

Ατομική κάλυψη

Ίσως χρειαστεί να αγοράσετε εσείς οι ίδιοι ασφάλιση υγείας απευθείας από έναν πάροχο ασφάλισης υγείας, αν δεν μπορείτε να την αποκτήσετε μέσω της εργασίας σας. Το μέσο κόστος είναι συνήθως υψηλότερο όταν την αγοράζετε μόνοι σας, επειδή δεν μοιράζεστε το κόστος με τον εργοδότη σας. Υπάρχουν ορισμένες επιδοτήσεις και ασφαλιστικές ανταλλαγές που λειτουργούν από τις πολιτείες και μπορούν να το κάνουν φθηνότερο. Περίπου το 9% των Αμερικανών καλύπτεται μέσω ατομικών προγραμμάτων υγειονομικής περίθαλψης.

Ορολογία ασφάλισης υγείας

Η ασφάλιση υγείας βασίζεται στις ίδιες βασικές έννοιες των ασφάλιστρα και απαλλασσόμενες δαπάνες, όπως και όλες οι άλλες μορφές ασφάλισης. Το «ασφάλιστρο» είναι η μηνιαία χρέωση που πληρώνετε για να έχετε κάλυψη ασφάλισης υγείας. Η απαλλασσόμενη δαπάνη σας είναι το συνολικό ποσό που θα χρειαστεί να πληρώσετε από την τσέπη σας σε ιατρικά έξοδα πριν η ασφάλισή σας αρχίσει να πληρώνει για μέρος αυτών. Όπως συμβαίνει με όλα τα ασφαλιστήρια συμβόλαια, υπάρχει μια ισορροπία ανάμεσα στα ασφάλιστρα που πληρώνετε, τις απαλλασσόμενες δαπάνες που θα χρειαστεί να καλύψετε σε περίπτωση προβλήματος και το επίπεδο κάλυψης που θα λάβετε.

Η ασφάλιση υγείας έχει επίσης πολλές άλλες έννοιες που συνήθως δεν εμφανίζονται με άλλους τύπους ασφάλισης.

Συμμετοχές και συνασφάλιση

Οι συμμετοχές και η συνασφάλιση σημαίνουν ότι ακόμη και αφού έχετε πληρώσει ολόκληρη την απαλλασσόμενη δαπάνη, θα εξακολουθείτε να είστε υπεύθυνοι για την πληρωμή μέρους των ιατρικών σας εξόδων.

Συμμετοχές λειτουργούν παρόμοια με μια απαλλασσόμενη δαπάνη, αλλά εφαρμόζονται ανά χρήση αντί για συνολικό ποσό ανά έτος. Για παράδειγμα, μπορεί να έχετε συμμετοχή 50 $ για μια επίσκεψη σε γιατρό. Αυτό σημαίνει ότι θα χρειαστεί να πληρώσετε τα πρώτα 50 $ από την τσέπη σας για κάθε επίσκεψη, ενώ η ασφάλισή σας θα καλύπτει τα υπόλοιπα.

Συνασφάλιση αντικαθιστά το ποσό σε δολάρια με ένα ποσοστό. Με 10% συνασφάλιση, θα πρέπει να πληρώνετε το 10% κάθε ιατρικής δαπάνης που προκύπτει. Η ασφαλιστική σας καλύπτει το υπόλοιπο 90%.

Όρια κάλυψης και ανώτατα ποσά

Τα ασφαλιστήρια υγείας μπορούν επίσης να θέτουν ένα ανώτατο όριο στο συνολικό ποσό που θα καταβάλουν για ιατρικά έξοδα μέσα σε ένα έτος ή ένα μέγιστο ποσό που σας υποχρεώνουν να πληρώσετε από την τσέπη σας.

Όρια Κάλυψης είναι το ανώτατο όριο – δηλαδή το συνολικό ποσό που θα καταβάλει μια ασφαλιστική εταιρεία για ένα συγκεκριμένο συμβόλαιο στη διάρκεια του έτους ή, σε ορισμένες περιπτώσεις, σε όλη τη διάρκεια ζωής. Οποιαδήποτε επιπλέον έξοδα πάνω από αυτό το ποσό θα βαρύνουν εξ ολοκλήρου τον ασφαλισμένο.

Ανώτατα Όρια Ιδίων Πληρωμών είναι το αντίθετο – αυτό θα ήταν το μέγιστο ποσό που θα έπρεπε να πληρώσετε μόνοι σας πριν η ασφάλιση καλύψει το 100% του υπολοίπου κόστους. Ένα συνηθισμένο παράδειγμα χρήσης αυτού είναι η εξισορρόπηση απαλλαγών, ασφαλίστρων και συνασφάλισης – για να παραμείνουν χαμηλά τα ασφάλιστρα και οι απαλλαγές, μπορεί να έχετε πολύ υψηλό ποσοστό συνασφάλισης, αλλά και ανώτατο όριο ιδίων πληρωμών, ώστε να διασφαλίζεται ότι δεν θα οδηγηθείτε σε οικονομική καταστροφή από πολύ ακριβές ιατρικές έκτακτες ανάγκες.

Δίκτυα, έγκριση και έκτακτα περιστατικά

Ίσως έχετε ήδη παρατηρήσει ότι η ασφάλιση υγείας μπορεί να είναι αρκετά περίπλοκη. Δυστυχώς, από εδώ και πέρα γίνεται λίγο πιο μπερδεμένη!

Οι ασφαλιστικές εταιρείες υγείας προσπαθούν να κρατούν χαμηλά τα κόστη τους, κάτι που σημαίνει επίσης ότι μειώνονται και οι δικές σας πληρωμές συνασφάλισης. Για να το πετύχουν αυτό, συχνά συνάπτουν ειδικές συμφωνίες με νοσοκομεία, γιατρούς και άλλους παρόχους υγειονομικής περίθαλψης, ώστε να καθορίζονται τυποποιημένα κόστη για τις συνήθεις πράξεις. Διαπραγματεύονται επίσης τιμές για πιο σύνθετες επεμβάσεις. Ως ασφαλισμένος, δεν χρειάζεται απαραίτητα να ανησυχείτε για αυτές τις διαπραγματεύσεις και τα ειδικά συμβόλαια, αλλά πρέπει να γνωρίζετε με ποιους γιατρούς και νοσοκομεία έχει συμφωνίες ο ασφαλιστικός σας πάροχος και με ποιους όχι.

Εντός και εκτός δικτύου

Εντός Δικτύου Οι πάροχοι υγειονομικής περίθαλψης είναι εκείνοι με τους οποίους η ασφαλιστική σας εταιρεία έχει αυτές τις συμβάσεις και συμφωνίες. Αν επισκεφθείτε γιατρό ή νοσοκομείο εντός δικτύου, το κόστος σας θα είναι πολύ χαμηλότερο. Αν επισκεφθείτε πάροχο εκτός δικτύου, το κόστος σας συνήθως θα είναι πολύ υψηλότερο, και η ασφαλιστική σας εταιρεία μπορεί να αρνηθεί να πληρώσει καθόλου, εκτός αν αποδείξετε ότι δεν υπήρχε βιώσιμη εναλλακτική εντός δικτύου. Υπάρχει επίσης παρόμοιο σύστημα για τα συνταγογραφούμενα φάρμακα – η ασφάλειά σας μπορεί να μην καλύπτει όλα τα φάρμακα. Μπορείτε να καλέσετε τον ασφαλιστικό σας πάροχο πριν επισκεφθείτε ένα κέντρο υγείας για να μάθετε αν είναι εντός δικτύου.

Προέγκριση

Για ορισμένες πιο ακριβές εξετάσεις και πράξεις, η ασφαλιστική σας εταιρεία μπορεί να απαιτήσει να λάβετε την έγκριση πριν από την πραγματοποίησή τους. Αυτό συνήθως γίνεται με το να επιβεβαιώσει ένας γιατρός εντός δικτύου ότι η πράξη ή η εξέταση είναι αναγκαία. Αν ο ασφαλιστικός σας πάροχος αρνηθεί να εγκρίνει τη φροντίδα σας, μπορείτε να ασκήσετε ένσταση σε έναν ανεξάρτητο τρίτο φορέα για να εξετάσει την περίπτωσή σας.

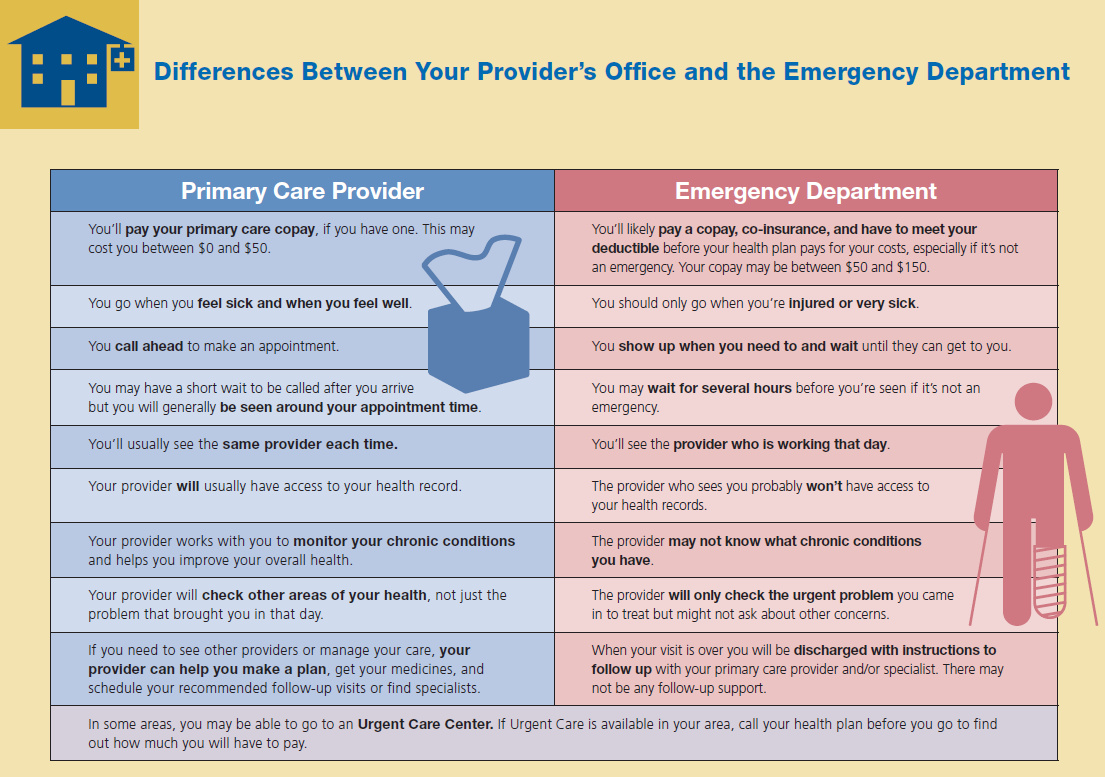

Επείγουσα Φροντίδα

Επείγουσα Φροντίδα είναι η εξαίρεση τόσο από το δίκτυό σας όσο και από την έγκριση της ασφάλισης. Αν τραυματιστείτε ή αρρωστήσετε πολύ σοβαρά, δικαιούστε να χρησιμοποιήσετε τις υπηρεσίες έκτακτης ανάγκης σχεδόν οποιουδήποτε παρόχου υγειονομικής περίθαλψης, και η ασφάλειά σας θα το καλύψει.

Συμπληρωματική ασφάλιση υγείας

Η συνήθης ασφαλιστική κάλυψη υγείας δεν καλύπτει πολλά ζητήματα υγείας που δεν απειλούν τη ζωή. Υπάρχουν συμπληρωματικά ασφαλιστήρια για να καλύψουν αυτό το κενό.

Συμπλήρωμα συνασφάλισης

Στο παραπάνω παράδειγμα, περιγράψαμε πώς ένα ασφαλιστήριο μπορεί να έχει μέγιστο ποσό ιδίας συμμετοχής με υψηλό ποσοστό συνασφάλισης, ώστε να μειώνονται τα ασφάλιστρα και οι απαλλαγές. Ορισμένες εταιρείες μπορεί επίσης να προσθέσουν ένα συμπληρωματικό ασφαλιστήριο, το οποίο καλύπτει τις πληρωμές συνασφάλισης και έχει όριο κάλυψης στο ίδιο επίπεδο με το μέγιστο ποσό ιδίας συμμετοχής του κύριου ασφαλιστηρίου.

Αυτό ουσιαστικά σημαίνει ότι το άμεσο κόστος για τον ασφαλισμένο περιορίζεται απλώς στα ασφάλιστρα και την απαλλαγή. Ο διαχωρισμός του ασφαλιστηρίου σε «κύριο» και «συμπληρωματικό» μπορεί μερικές φορές να μειώσει το συνολικό κόστος, επειδή τα διαφορετικά ασφαλιστήρια έχουν διαφορετικά επίπεδα κινδύνου.

Ασφάλιση οράσεως και οδοντιατρική ασφάλιση

Τα περισσότερα ασφαλιστήρια υγείας δεν καλύπτουν γυαλιά, φακούς επαφής, τακτικές οφθαλμολογικές εξετάσεις ή οτιδήποτε αφορά τα δόντια σας. Θα χρειαστείτε συμπληρωματική Προγράμματα Ασφάλισης Όρασης ή/και Οδοντιατρικής κάλυψη για αυτά. Ορισμένα έχουν σχεδιαστεί ώστε να καλύπτουν το κόστος όλης της φροντίδας (μείον τα ασφάλιστρα και τις απαλλαγές), ενώ άλλα δεν παρέχουν καμία ρητή κάλυψη, αλλά προσφέρουν ένα «Δίκτυο Παρόχων» με μειωμένες τιμές. Αυτό λειτουργεί όπως το δίκτυο παρόχων που θα είχατε με ένα ασφαλιστήριο υγείας. Ο πάροχος του δικτύου οδοντιατρικής ή οπτικής κάλυψης διαπραγματεύεται με οφθαλμιάτρους και οδοντιάτρους για να μειώσει τις τιμές για όλους όσους καλύπτει.

Κάλυψη καθορισμένων ασθενειών

Μερικές φορές είναι επίσης δυνατό να αποκτήσετε ρητή κάλυψη για μία συγκεκριμένη ασθένεια. Για παράδειγμα, αν η οικογένειά σας έχει ιστορικό καρκίνου του μαστού, μπορεί να είναι εφικτό να αποκτήσετε ένα ειδικό συμπλήρωμα ασφαλιστηρίου υγείας για τον καρκίνο του μαστού.

Αυτά τα συμπληρώματα «συγκεκριμένης ασθένειας» δίνουν γενικά έμφαση στην προληπτική φροντίδα και την έγκαιρη διάγνωση. Αυτό βοηθά να εντοπίζονται αυτές οι ασθένειες νωρίς (κάτι που βελτιώνει τα ποσοστά επιβίωσης και μειώνει το συνολικό κόστος). Η ύπαρξη κάλυψης για συγκεκριμένη ασθένεια μπορεί να μειώσει τα ασφάλιστρα της κύριας ασφαλιστικής σας κάλυψης. Αυτό συμβαίνει επειδή μειώνει τον κίνδυνο να χρειαστεί η κύρια ασφαλιστική σας εταιρεία να καλύψει ζητήματα που σχετίζονται με τη συγκεκριμένη δαπανηρή ασθένεια.

Γιατί η ασφάλιση υγείας είναι τόσο ακριβή;

Η βασική ισορροπία της ασφάλισης υγείας είναι ανάμεσα στα ασφάλιστρα που πληρώνετε και στην κάλυψη που λαμβάνετε. Για να λειτουργούν, οι ασφαλιστικές εταιρείες πρέπει να εισπράττουν από το συνολικό πελατολόγιό τους περισσότερα χρήματα σε ασφάλιστρα και άλλες χρεώσεις από όσα καταβάλλουν σε ιατρικά έξοδα.

Τα επείγοντα περιστατικά υγείας είναι συχνά εξαιρετικά ακριβά και μερικές φορές μπορεί να διαρκέσουν για πολύ μεγάλο χρονικό διάστημα, συσσωρεύοντας ιατρικούς λογαριασμούς εκατοντάδων χιλιάδων δολαρίων. Αυτό σημαίνει ότι, ακόμη κι αν ο κίνδυνος να πάθετε επείγον ιατρικό περιστατικό μπορεί να είναι σχετικά χαμηλός, το πιθανό κόστος είναι εξαιρετικά υψηλό. Αυτός είναι ο κύριος λόγος για τον οποίο τα ασφαλιστήρια είναι τόσο ακριβά, αλλά υπάρχουν και μερικοί ακόμη παράγοντες που αυξάνουν το κόστος.

Το πρόβλημα της αυτοεπιλογής

Στο παρελθόν, η ασφάλιση υγείας δεν ήταν υποχρεωτική για όλους τους πολίτες. Οι περισσότεροι άνθρωποι ήταν ασφαλισμένοι μέσω των εταιρειών όπου εργάζονταν ή καλύπτονταν από δημόσια ασφάλιση. Όσοι δεν καλύπτονταν από αυτές τις επιλογές έπρεπε να αποφασίσουν αν θα αγόραζαν μόνοι τους ιατρική ασφάλιση.

Επειδή η ιατρική ασφάλιση είναι τόσο ακριβή, αυτό σήμαινε ότι οι περισσότεροι από όσους εγγράφονταν μόνοι τους ήταν άτομα που διέτρεχαν τον μεγαλύτερο κίνδυνο να εμφανίσουν ιατρικά προβλήματα. Αυτό σημαίνει ότι τα ασφάλιστρα άρχισαν να αυξάνονται: αυξανόταν επίσης και το μέσο ποσό που έπρεπε να καταβάλουν οι ασφαλιστικές εταιρείες ανά ασφαλισμένο άτομο. Η αποφυγή αυτού του προβλήματος «αυτοεπιλογής» είναι ο κύριος λόγος για τον οποίο η ασφάλιση υγείας είναι πλέον υποχρεωτική. Η ένταξη περισσότερων ατόμων χαμηλού κινδύνου στο ασφαλιστικό σύνολο θα πρέπει να μειώσει το μέσο ασφάλιστρο.

Ένα πρόβλημα για να μην καταστεί αυτό πραγματικότητα είναι ο τρόπος με τον οποίο εφαρμόζεται η «υποχρεωτική ασφάλιση». Αν δεν έχετε ασφάλιση υγείας, ενώ νομικά θα έπρεπε να έχετε, αυτή τη στιγμή πρέπει να πληρώσετε πρόστιμο. Σε πολλές περιπτώσεις, το πρόστιμο θα είναι ακόμη χαμηλότερο από τα ασφάλιστρα που θα πληρώνατε στις περισσότερες ασφαλιστικές εταιρείες υγείας. Αυτό συνεχίζει να ενθαρρύνει τους πιο υγιείς ανθρώπους να πληρώνουν απλώς το πρόστιμο και διατηρεί υψηλό το κόστος των ασφαλίστρων.

Το πρόβλημα του τμήματος επειγόντων περιστατικών

Η λήψη θεραπείας στα Επείγοντα είναι μακράν ο ακριβότερος τρόπος για να λάβει κανείς ιατρική φροντίδα και είναι πολύ πιθανό να οδηγήσει σε επιπλέον αναγκαίες επισκέψεις. Από την άλλη πλευρά, τα επείγοντα τμήματα υποχρεούνται να εξετάζουν κάθε ασθενή που προσέρχεται. Αυτό σημαίνει ότι ένα ανασφάλιστο άτομο με λίγες οικονομίες και ένα χρόνιο ιατρικό πρόβλημα συχνά αναγκάζεται να περιμένει μέχρι η κατάστασή του να γίνει κρίσιμη. Μόλις το ιατρικό του πρόβλημα θεωρηθεί «επείγον», χρησιμοποιεί τα Επείγοντα για να λάβει τη θεραπεία που χρειάζεται για να επιβιώσει. Τα Επείγοντα παρέχουν τη θεραπεία, αλλά το ανασφάλιστο άτομο συνήθως δεν είναι σε θέση να πληρώσει ολόκληρο τον ιατρικό λογαριασμό.

Το κόστος της παροχής φροντίδας δεν εξαφανίζεται αν το άτομο δεν μπορεί να πληρώσει τον λογαριασμό. Αντίθετα, το κόστος επιμερίζεται σε όλους τους άλλους ασθενείς ενός νοσοκομείου που μπορούν να πληρώσουν. Αυτό σημαίνει ότι αυξάνεται το κόστος κάθε άλλου είδους φροντίδας στο νοσοκομείο. Γι’ αυτό μπορεί να έχετε ακούσει τις διαβόητες ιστορίες για το ασπιρίνη Tylenol νοσοκομείου 15 δολαρίωνή για άλλα παρόμοια εξαιρετικά υψηλά κόστη περίθαλψης.

Αυτό προκαλεί έναν φαύλο κύκλο – καθώς αυξάνεται το κόστος όλων των άλλων θεραπειών, άλλοι ανασφάλιστοι (και άνθρωποι με χαμηλά επίπεδα ασφάλισης) βρίσκονται και αυτοί σε αδυναμία να πληρώσουν τους δικούς τους λογαριασμούς, ωθώντας όλες τις άλλες τιμές ακόμη πιο ψηλά. Οι περισσότεροι άνθρωποι με ασφάλιση δεν χρειάζεται να ανησυχούν πολύ γι’ αυτά τα κόστη – οι ασφαλιστικές εταιρείες συνήθως διαπραγματεύονται απευθείας με τα νοσοκομεία για να τα ρίξουν ξανά χαμηλότερα. Αυτό σημαίνει ότι το μεγαλύτερο μέρος του λογαριασμού πέφτει πρώτα στους ανασφάλιστους, οι οποίοι πληρώνουν ό,τι μπορούν, μέχρι να εξαντλήσουν τις αποταμιεύσεις τους. Το υπόλοιπο το πληρώνει το κράτος (μέσω ασθενών με δημόσια ασφαλιστική κάλυψη) – το κράτος συνήθως δεν διαπραγματεύεται τις τιμές τόσο όσο οι ιδιωτικές ασφαλιστικές εταιρείες.

Το πρόβλημα της κανονιστικής σταθερότητας

Ίσως να έχετε ακούσει για κάποιες από τις μεγάλες αλλαγές που περνούσαν από το Κογκρέσο τα τελευταία δύο χρόνια σχετικά με την υγειονομική περίθαλψη. Συνήθως η κυβέρνηση προσπαθεί να αποφασίσει πόσο θα επιδοτείται η ασφάλιση, ποια επίπεδα φροντίδας είναι υποχρεωτικά και πόσοι άνθρωποι μπορεί να καλύπτονται από δημόσια ασφαλιστικά προγράμματα. Για τις ασφαλιστικές εταιρείες υγείας, όλες αυτές οι αλλαγές σημαίνουν πολύ μεγάλα προβλήματα. Κάνει εξαιρετικά δύσκολο τον μακροπρόθεσμο προγραμματισμό όταν πρέπει να αποφασίσουν πόσο θα χρεώνουν ως ασφάλιστρα τους τωρινούς πελάτες τους.

Όταν οι κανονισμοί για την ασφάλιση ξαναγράφονται συνεχώς και περνούν διαδοχικές μεγάλες μεταρρυθμίσεις, η δομή των χρεώσεων γίνεται ασταθής. Οι εταιρείες ασφάλισης υγείας συχνά αυξάνουν τα ασφάλιστρά τους για να προστατευτούν από μεγάλες αλλαγές στο ασφαλιστικό τους χαρτοφυλάκιο. Για παράδειγμα, η κυβέρνηση παρέχει αυτή τη στιγμή μια επιδότηση για να ενθαρρύνει τις ασφαλιστικές εταιρείες να καλύπτουν περισσότερες οικογένειες χαμηλού εισοδήματος. Αν οι πάροχοι ασφάλισης υγείας θεωρούν ότι η επιδότηση αυτή μπορεί κάποια στιγμή να εξαφανιστεί μέσα στα επόμενα λίγα χρόνια. Αυτό θα σήμαινε ότι πολλές υγιείς οικογένειες θα αποχωρούσαν (αυξάνοντας το μέσο κόστος τους). Θα σήμαινε επίσης ότι θα έχαναν μέρος των εσόδων τους από τις οικογένειες που παραμένουν χωρίς επιδότηση. Για να προστατευτούν από αυτό, αυξάνουν λίγο τα ασφάλιστρα βραχυπρόθεσμα, ώστε να λειτουργήσουν ως «μαξιλάρι».