تأمين الصحة هو عادةً التأمين الأكثر تعقيدًا والأكثر تكلفة الذي تحتاج إليه. وللأسف، هو أيضًا غالبًا الأهم، مما يجعل تجنّب تكلفته أمرًا بالغ الصعوبة.

باستثناء حالات قليلة جدًا، يكون التأمين الصحي إلزاميًا لجميع المواطنين في الولايات المتحدة، لكن الطريقة التي تحصل بها على التغطية ستتغير بشكل كبير حسب عمرك، ودخلك، والشركة التي تعمل لديها.

أنواع التأمين الصحي

يندرج التأمين الصحي ضمن ثلاث فئات عامة:

التأمين العام

توفر الحكومة التأمين العام مباشرةً لبعض الأشخاص. ويشمل ذلك برنامج ميديكير (الرعاية الصحية لكبار السن)، وميديكيد (الرعاية الصحية للعائلات والأطفال ذوي الدخل المنخفض جدًا). كما يشمل بعض التغطية الصحية للمحاربين القدامى. وتدفع ضرائب الرواتب تكاليف ميديكير وميديكيد. التغطية الصحية العامة ليست مجانية — فعادةً ما يتعين على الأشخاص المشمولين بها دفع مبلغ من جيبهم الخاص قبل أن يبدأ سريان التأمين العام.

حوالي 50% من إجمالي الإنفاق على الرعاية الصحية في الولايات المتحدة يتم عبر برامج التأمين العام (وخاصة ميديكير).

التأمين الجماعي

يقدم أصحاب العمل التأمين الجماعي لموظفيهم. وفي التأمين الصحي الجماعي، تتقاسم الشركة تكلفة التغطية الصحية مع موظفيها. وعادةً ما يُطلب من الموظفين المؤهلين المشاركة في البرنامج، ما لم تكن لديهم بالفعل تغطية أفضل من جهة أخرى. وعادةً ما يكون التأمين الجماعي الأرخص للجميع، لأنه يجمع عددًا كبيرًا من الأشخاص من فئات عمرية ومستويات مخاطر مختلفة، ثم يقسم التكلفة مع صاحب العمل. كما تتمتع وثائق التأمين الجماعي الكبيرة بقوة تفاوضية تمكّنها من التفاوض على صفقات أفضل مع شركة التأمين. ويشمل نحو 60% من الأمريكيين تغطية صحية عبر جهة عملهم.

التغطية الفردية

قد تحتاج إلى شراء التأمين الصحي مباشرةً من مزود تأمين صحي بنفسك إذا لم تتمكن من الحصول عليه عبر العمل. وغالبًا ما تكون التكلفة المتوسطة أعلى عند الشراء بنفسك لأنك لا تتقاسم التكلفة مع صاحب العمل. وهناك بعض الإعانات وأسواق التأمين التي تديرها الولاية والتي قد تجعل ذلك أرخص. ويُغطى نحو 9% من الأمريكيين عبر خطط الرعاية الصحية الفردية.

مصطلحات التأمين الصحي

يُبنى التأمين الصحي على المفاهيم الأساسية نفسها الخاصة بـ الأقساط و المبالغ المقتطعة، مثل جميع أشكال التأمين الأخرى. «القسط» هو الرسوم الشهرية التي تدفعها للحصول على تغطية التأمين الصحي. أمّا «التحمّل» فهو إجمالي المبلغ الذي ستحتاج إلى دفعه من جيبك مقابل النفقات الطبية قبل أن يبدأ التأمين في دفع جزء منها. وكما هو الحال في جميع وثائق التأمين، هناك توازن بين الأقساط التي تدفعها، والمبالغ المقتطعة التي ستحتاج إلى دفعها في حال حدوث مشكلة، ومستوى التغطية الذي ستحصل عليه.

كما أن للتأمين الصحي العديد من المفاهيم الأخرى التي لا تظهر عادةً في أنواع التأمين الأخرى.

المشاركات والتأمين المشترك

تعني المدفوعات المشتركة والتأمين المشترك أنه حتى بعد أن تكون قد سددت كامل مبلغ التحمل، ستظل مسؤولًا عن دفع بعض نفقاتك الطبية.

المدفوعات المشتركة تعمل بطريقة مشابهة للخصم، لكنها تُطبَّق عند كل استخدام بدلًا من أن تكون مبلغًا إجماليًا سنويًا. على سبيل المثال، قد تكون لديك دفعة مشاركة قدرها 50 دولارًا لزيارة الطبيب. وهذا يعني أنك ستحتاج إلى دفع أول 50 دولارًا من جيبك في كل زيارة، بينما يغطي التأمين الباقي.

التأمين المشترك تستبدل المبلغ النقدي بنسبة مئوية. مع تأمين مشترك بنسبة 10%، سيُطلب منك دفع 10% من أي نفقات طبية تتلقاها، بينما يغطي مزود التأمين النسبة المتبقية البالغة 90%.

حدود التغطية والحدود القصوى

قد تضع وثائق التأمين الصحي أيضًا حدًا أقصى لإجمالي ما ستدفعه عن النفقات الطبية خلال عام، أو مبلغًا أقصى تُلزِمك بدفعه من جيبك.

حدود التغطية هو الحد الأقصى — أي إجمالي المبلغ الذي ستدفعه شركة التأمين عن وثيقة واحدة خلال العام، أو في بعض الحالات طوال الحياة. وستتحمل الجهة المؤمَّن عليها أي نفقات إضافية تتجاوز هذا المبلغ بالكامل.

الحد الأقصى للدفع من الجيب هو العكس — أي الحد الأقصى الذي سيُطلب منك دفعه بنفسك قبل أن يغطي التأمين 100% من التكلفة المتبقية. ومن الأمثلة الشائعة على ذلك الموازنة بين المبالغ المقتطعة والأقساط والتأمين المشترك — فلتخفيض الأقساط والمبالغ المقتطعة، قد تكون نسبة التأمين المشترك مرتفعة جدًا، مع حد أقصى للدفع من الجيب لضمان ألا تُثقل كاهلك النفقات الطبية الطارئة الباهظة جدًا.

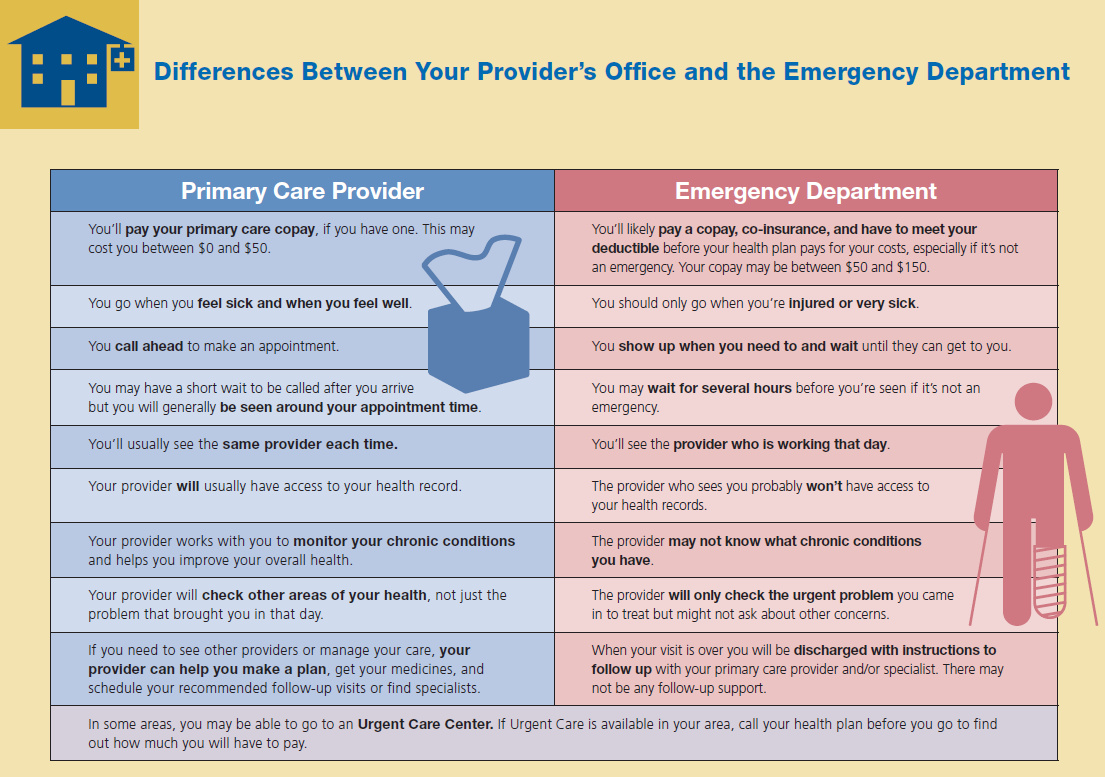

الشبكات، التفويض، والطوارئ

ربما لاحظت أن التأمين الصحي يمكن أن يكون معقدًا إلى حد كبير. ولسوء الحظ، تصبح الأمور هنا أكثر تعقيدًا قليلًا!

تعمل شركات التأمين الصحي على خفض تكاليفها، وهذا يعني أيضًا أن مدفوعات التأمين المشترك التي تتحملها تكون أقل. ولتحقيق ذلك، تعقد غالبًا اتفاقيات محددة مع المستشفيات والأطباء وغيرهم من مقدمي الرعاية الصحية لتحديد تكاليف معيارية للإجراءات الروتينية. كما تتفاوض على أسعار الإجراءات الأكثر تعقيدًا. وبصفتك مؤمّنًا عليك، لا تحتاج بالضرورة إلى القلق بشأن هذه المفاوضات والعقود المحددة، لكن عليك أن تعرف أي الأطباء والمستشفيات تربطهم شركة التأمين الخاصة بك اتفاقيات، وأيها لا تربطها بهم اتفاقيات.

داخل الشبكة وخارج الشبكة

ضمن الشبكة مقدمو الرعاية الصحية هم مقدمو الخدمات الذين أبرمت شركة التأمين الخاصة بك معهم هذه العقود والاتفاقيات. إذا زرت طبيبًا أو مستشفى ضمن الشبكة، فستكون تكاليفك أقل بكثير. أما إذا زرت مقدم خدمة خارج الشبكة، فستكون تكاليفك عادة أعلى بكثير، وقد ترفض شركة التأمين الصحي الخاصة بك الدفع بالكامل ما لم تتمكن من إثبات أنه لم يكن هناك بديل عملي ضمن الشبكة. وهناك أيضًا نظام مشابه للأدوية الموصوفة — فقد لا يغطي تأمينك الصحي جميع الأدوية. يمكنك الاتصال بمزود التأمين الصحي قبل زيارة المركز الصحي لمعرفة ما إذا كان ضمن الشبكة.

موافقة مسبقة

بالنسبة لبعض الفحوصات والإجراءات الأكثر تكلفة، قد تطلب منك شركة التأمين الحصول على الموافقة المسبقة الموافقة المسبقة قبل إجرائها. ويُفعل ذلك عادةً عبر جعل طبيب ضمن الشبكة يؤكد أن الإجراء أو الفحص ضروري. وإذا رفض مزود التأمين الخاص بك اعتماد الرعاية، يمكنك الطعن في القرار أمام جهة مستقلة ثالثة لمراجعة حالتك.

الرعاية الطارئة

الرعاية الطارئة هي الاستثناء لكل من الشبكة والموافقة التأمينية. إذا أصبت أو مرضت بشدة، فمن حقك استخدام خدمات الطوارئ لدى أي مقدم رعاية صحية تقريبًا، وسيتولى تأمينك تغطية ذلك.

التأمين الصحي التكميلي

لا يغطي التأمين الصحي العادي الكثير من المشكلات الصحية غير المهددة للحياة. وتوجد وثائق التأمين التكميلي لسد هذه الفجوة.

ملحق التأمين المشترك

في المثال أعلاه، أوضحنا كيف قد تحتوي الوثيقة على حد أقصى من النفقات المباشرة مع نسبة تأمين مشترك مرتفعة بهدف خفض الأقساط والخصومات. وقد تضيف بعض الشركات أيضًا وثيقة تكميلية، تغطي مدفوعات التأمين المشترك وتحدد حد تغطية للوثيقة عند المستوى نفسه الذي يصل إليه الحد الأقصى للنفقات المباشرة في الوثيقة الأساسية.

وهذا يعني فعليًا أن التكلفة المباشرة على المؤمَّن عليه تقتصر ببساطة على الأقساط والخصم. وقد يؤدي تقسيم الوثيقة إلى «أساسية» و«تكميلية» أحيانًا إلى خفض التكلفة الإجمالية، لأن الوثائق المختلفة تكون ذات مستويات مخاطرة مختلفة.

تأمين البصر والأسنان

لا تغطي معظم وثائق التأمين الصحي النظارات أو العدسات اللاصقة أو فحوصات العين الروتينية أو أي شيء يتعلق بالأسنان. وستحتاج إلى تأمين تكميلي خطط التأمين على البصر و/أو الأسنان لتغطية هذه الأمور. وصُممت بعض الوثائق لتغطية تكاليف جميع الرعاية (باستثناء الأقساط والخصومات)، بينما لا تمنح أخرى أي تغطية صريحة، لكنها توفر «شبكة مقدمي خدمات» بأسعار مخفضة. ويعمل هذا بالطريقة نفسها التي تعمل بها شبكة مقدمي الخدمات التي تحصل عليها مع وثيقة التأمين الصحي. ويتفاوض مزود شبكة طب الأسنان أو البصر مع أطباء العيون وأطباء الأسنان لخفض الأسعار للجميع الذين يغطيهم.

تغطية الأمراض المحددة

من الممكن أحيانًا أيضًا الحصول على تغطية صريحة لمرض واحد. على سبيل المثال، إذا كان لدى عائلتك تاريخ مرضي مع سرطان الثدي، فقد يكون من الممكن الحصول على إضافة محددة إلى بوليصة التأمين الصحي الخاصة بسرطان الثدي.

تُركّز هذه الإضافات الخاصة بـ«مرض محدد» عادةً على الرعاية الوقائية والفحوصات المبكرة. وهذا يساعد على اكتشاف هذه الأمراض مبكرًا (ما يحسّن معدلات النجاة ويخفض التكلفة الإجمالية). ويمكن أن يؤدي الحصول على تغطية لمرض محدد إلى خفض الأقساط على التغطية الأساسية لتأمينك. وذلك لأنه يقلل من المخاطر التي يتحملها المؤمن الأساسي لديك في ما يتعلق بتغطية المشكلات الناتجة عن ذلك المرض المكلف بعينه.

لماذا يعد التأمين الصحي مكلفًا جدًا؟

يكمن التوازن الأساسي في التأمين الصحي بين الأقساط التي تدفعها والتغطية التي تحصل عليها. ولكي تتمكن شركات التأمين من العمل، يجب أن تجمع من إجمالي قاعدة عملائها أموالًا من الأقساط والرسوم الأخرى أكثر مما تدفعه في النفقات الطبية.

غالبًا ما تكون حالات الطوارئ الصحية باهظة التكلفة للغاية، وقد تستمر أحيانًا لفترة طويلة جدًا، فتتراكم عليها فواتير طبية بمئات الآلاف من الدولارات. وهذا يعني أنه حتى لو كان خطر تعرضك لطوارئ طبية منخفضًا نسبيًا، فإن التكلفة المحتملة تكون مرتفعة جدًا. وهذا هو السبب الرئيسي وراء ارتفاع أسعار الوثائق، لكن هناك أيضًا بعض العوامل الأخرى التي ترفع التكاليف.

مشكلة الاختيار الذاتي

في الماضي، لم يكن التأمين الصحي مفروضًا على جميع المواطنين. وكان معظم الناس مؤمَّنًا عليهم من خلال الشركات التي يعملون لديها، أو مشمولين بتأمين عام. أما من لم تشملهم هذه الخيارات فكان عليهم أن يقرروا ما إذا كانوا سيشترون التأمين الطبي بأنفسهم.

ولأن التأمين الطبي باهظ جدًا، فقد كان هذا يعني أن معظم من يسجلون بأنفسهم كانوا من الأكثر عرضة للمشكلات الصحية. وهذا يعني أن الأقساط بدأت ترتفع: إذ كانت التكلفة المتوسطة التي تحتاج شركات التأمين إلى دفعها لكل شخص مؤمَّن عليه ترتفع أيضًا. ومنع مشكلة «الاختيار الذاتي» هذه هو السبب الرئيسي وراء جعل التأمين الصحي إلزاميًا الآن. ومن شأن إدخال مزيد من ذوي المخاطر المنخفضة إلى مجموعة التأمين أن يخفض متوسط القسط.

وأحد المشكلات التي تحول دون تحقق ذلك عمليًا هو كيفية تطبيق «التأمين الإلزامي». فإذا لم يكن لديك تأمين صحي (مع أنك ملزم قانونيًا بذلك)، فعليك حاليًا دفع غرامة. وفي كثير من الحالات، تظل الغرامة أقل من الأقساط التي ستدفعها لدى معظم شركات التأمين الصحي. وهذا يواصل تشجيع الأشخاص الأصحاء على الاكتفاء بدفع الغرامة، ويُبقي تكلفة الأقساط مرتفعة.

مشكلة غرفة الطوارئ

إن تلقي العلاج في قسم الطوارئ هو، بلا شك، أغلى طريقة للحصول على العلاج، ومن المرجح جدًا أن يؤدي إلى زيارات إضافية ضرورية لاحقًا. ومن ناحية أخرى، تُلزم أقسام الطوارئ بعلاج كل مريض يصل إليها. وهذا يعني أن الشخص غير المؤمن عليه، إذا كان يملك مدخرات قليلة ويعاني مشكلة طبية مزمنة، غالبًا ما يُجبر على الانتظار حتى تصبح حالته حرجة. وما إن تُعتبر مشكلته الطبية «طوارئ»، فإنه يستخدم قسم الطوارئ للحصول على العلاج الذي يحتاج إليه للبقاء على قيد الحياة. ويوفر قسم الطوارئ العلاج، لكن الشخص غير المؤمن عليه عادةً لا يستطيع دفع الفاتورة الطبية كاملة.

ولا يختفي ما يكلّفه تقديم الرعاية إذا كان الشخص غير قادر على دفع الفاتورة. بل تُعاد توزيع هذه الكلفة على جميع المرضى الآخرين في المستشفى القادرين على الدفع. وهذا يعني أن تكلفة كل نوع آخر من الرعاية في المستشفى ترتفع. ولهذا قد تكون سمعت تلك القصص الشهيرة عن تايلينول المستشفى بـ15 دولارًا، أو عن تكاليف مرتفعة جدًا أخرى للرعاية.

ويؤدي هذا إلى حلقة مفرغة — فمع ارتفاع تكلفة كل العلاجات الأخرى، يجد أشخاص آخرون غير مؤمَّن عليهم (وأيضًا من لديهم مستويات منخفضة من التأمين) أنفسهم عاجزين عن دفع فواتيرهم، مما يدفع جميع الأسعار الأخرى إلى مزيد من الارتفاع. ومعظم من لديهم تأمين لا يحتاجون إلى القلق كثيرًا بشأن هذه التكاليف — إذ تتفاوض شركات التأمين عادةً مباشرةً مع المستشفيات لخفض هذه التكاليف مجددًا. وهذا يعني أن العبء الأكبر من الفاتورة يقع أولًا على غير المؤمن عليهم، الذين يدفعون ما يستطيعون حتى تنفد مدخراتهم. وما يتبقى تدفعه الحكومة (من خلال المرضى المشمولين بالتأمين العام) — وعادةً لا تتفاوض الحكومة على الأسعار بقدر ما تفعل شركات التأمين الخاصة.

مشكلة استقرار التشريعات

ربما سمعت عن بعض التغييرات الكبرى التي كانت تمر عبر الكونغرس خلال السنوات القليلة الماضية بشأن الرعاية الصحية. وعادةً ما تحاول الحكومة أن تحدد مقدار الدعم الذي سيقدمه التأمين، وما مستويات الرعاية الإلزامية، وكم عدد الأشخاص الذين قد تشملهم خطط التأمين العام. وبالنسبة لشركات التأمين الصحي، تعني كل هذه التغييرات مشكلات كبيرة جدًا. إذ يصبح من الصعب للغاية وضع خطط طويلة الأجل عند تحديد مقدار ما ستتقاضاه من أقساط من عملائها الحاليين.

وعندما تُعاد كتابة لوائح التأمين باستمرار وتخضع لإصلاحات كبرى متتالية، يصبح هيكل الرسوم غير مستقر. وغالبًا ما ترفع شركات التأمين الصحي أقساطها للحماية من التغيرات الكبيرة في مجموعة المؤمن عليهم. فعلى سبيل المثال، تقدم الحكومة حاليًا دعمًا لتشجيع شركات التأمين على تغطية مزيد من الأسر منخفضة الدخل. لكن قد يختفي هذا الدعم في وقت ما خلال السنوات القليلة القادمة. وهذا يعني أن كثيرًا من الأسر الصحية ستنسحب (مما يرفع متوسط التكلفة). كما سيعني أيضًا أنها ستفقد جزءًا من إيراداتها من الأسر التي تبقى من دون دعم. وللتحوط ضد ذلك، ترفع الأقساط قليلًا على المدى القصير لتعمل كعازل.