El seguro médico suele ser el seguro más complejo y caro que necesitas. Por desgracia, también suele ser el más importante, lo que hace muy difícil evitar ese costo.

Con muy pocas excepciones, el seguro médico es obligatorio para todos los ciudadanos en Estados Unidos, pero la forma en que te aseguras cambiará drásticamente según tu edad, ingresos y la empresa para la que trabajas.

Tipos de seguro médico

El seguro médico se divide en tres grandes categorías:

Seguro público

El gobierno ofrece directamente seguro público a algunas personas. Esto incluye Medicare (atención médica para personas mayores) y Medicaid (atención médica para familias y niños con ingresos muy bajos). También incluye cierta cobertura médica para veteranos. Los impuestos sobre la nómina financian Medicare y Medicaid. La cobertura médica pública no es gratuita: las personas cubiertas normalmente deben pagar una cierta cantidad de su bolsillo antes de que entre en vigor el seguro público.

Aproximadamente el 50 % de todo el gasto sanitario en Estados Unidos se realiza a través de programas de seguros públicos (especialmente Medicare).

Seguro colectivo

Los empleadores ofrecen seguro colectivo a sus empleados. Con el seguro médico colectivo, una empresa comparte el costo de la cobertura de salud con sus empleados. Por lo general, los empleados elegibles deben participar en el programa, a menos que ya tengan una cobertura mejor en otro lugar. El seguro colectivo suele ser el más barato para todos. Esto se debe a que agrupa a muchas personas de distintas edades y niveles de riesgo, y reparte el costo con el empleador. Las pólizas colectivas grandes también tienen poder de negociación para conseguir mejores condiciones con la aseguradora. Aproximadamente el 60 % de los estadounidenses tiene cobertura de salud a través de su empleador.

Cobertura individual

Es posible que tenga que contratar un seguro médico directamente con una aseguradora si no puede obtenerlo a través del trabajo. El costo promedio suele ser más alto al contratarlo por su cuenta porque no comparte el costo con su empleador. Existen algunos subsidios y mercados de seguros administrados por el estado que pueden hacerlo más económico. Aproximadamente el 9 % de los estadounidenses tiene cobertura a través de planes de salud individuales.

Terminología del seguro de salud

El seguro médico se basa en los mismos conceptos fundamentales de primas y deduciblescomo todas las demás formas de seguro. La «prima» es la cuota mensual que paga por tener cobertura de seguro médico. Su deducible es el importe total que tendrá que pagar de su bolsillo en gastos médicos antes de que su seguro empiece a cubrir parte de ellos. Como en todas las pólizas de seguro, existe un equilibrio entre las primas que paga, los deducibles que tendrá que pagar en caso de problema y el nivel de cobertura que recibirá.

El seguro médico también tiene muchos otros conceptos que por lo general no aparecen en otros tipos de seguro.

Copagos y coseguro

Los copagos y el coseguro significan que, incluso después de haber pagado la totalidad del deducible, seguirá siendo responsable de pagar parte de sus gastos médicos.

Copagos funcionan de manera similar a un deducible, pero se aplican por uso en lugar de por un total anual. Por ejemplo, puede tener un copago de 50 dólares por una visita al médico. Esto significa que tendrá que pagar de su bolsillo los primeros 50 dólares de cada visita, y su seguro cubrirá el resto.

Coseguro sustituye el importe en dólares por un porcentaje. Con un coseguro del 10 %, tendría que pagar el 10 % de cualquier gasto médico que reciba. Su aseguradora cubriría el 90 % restante.

Límites y máximos de cobertura

Las pólizas de seguro médico también pueden establecer un límite máximo a lo que pagarán en total por gastos médicos en un año, o un importe máximo que le obliguen a pagar de su bolsillo.

Límite de cobertura es el límite: es el importe total que una compañía de seguros pagará por una sola póliza a lo largo del año, o en algunos casos a lo largo de toda la vida. Cualquier gasto adicional por encima de este importe correrá íntegramente a cargo del asegurado.

Máximos de desembolso es lo contrario: sería el máximo que tendrías que pagar tú mismo antes de que el seguro cubra el 100 % del coste restante. Un ejemplo habitual de su uso es equilibrar deducibles, primas y coseguro: para mantener bajas las primas y los deducibles, puedes tener un porcentaje de coseguro muy alto, pero también un máximo de desembolso para asegurarte de no arruinarte por emergencias médicas muy costosas.

Redes, autorización y emergencias

Puede que hayas notado que el seguro médico puede ser bastante complejo. Por desgracia, a partir de aquí se complica un poco más.

Las compañías de seguros médicos trabajan para mantener bajos sus costes, lo que también significa que tus pagos de coseguro son más bajos. Para lograrlo, a menudo establecen acuerdos específicos con hospitales, médicos y otros proveedores de atención sanitaria para fijar costes estándar para los procedimientos rutinarios. También negocian precios para procedimientos más complejos. Como asegurado, no necesariamente tienes que preocuparte por estas negociaciones y contratos específicos, pero sí debes saber con qué médicos y hospitales tiene acuerdos tu aseguradora y con cuáles no.

Dentro y fuera de la red

Dentro de la red Los proveedores de atención sanitaria son los proveedores con los que tu compañía de seguros tiene estos contratos y acuerdos. Si visitas a un médico u hospital dentro de la red, tus costes serán mucho menores. Si visitas a un proveedor fuera de la red, tus costes suelen ser mucho más altos, y tu aseguradora puede negarse a pagar por completo a menos que puedas demostrar que no había una alternativa viable dentro de la red. También existe un sistema similar para los medicamentos con receta: tu seguro médico puede no cubrir todos los medicamentos. Puedes llamar a tu aseguradora antes de acudir a un centro sanitario para averiguar si está dentro de la red.

Autorización previa

Para algunas pruebas y procedimientos más costosos, tu aseguradora puede exigirte que obtengas su autorización autorización antes de realizarlo. Esto suele hacerse pidiendo a un médico dentro de la red que confirme que el procedimiento o la prueba son necesarios. Si tu aseguradora se niega a autorizar tu atención, puedes recurrir a un tercero independiente para que revise tu caso.

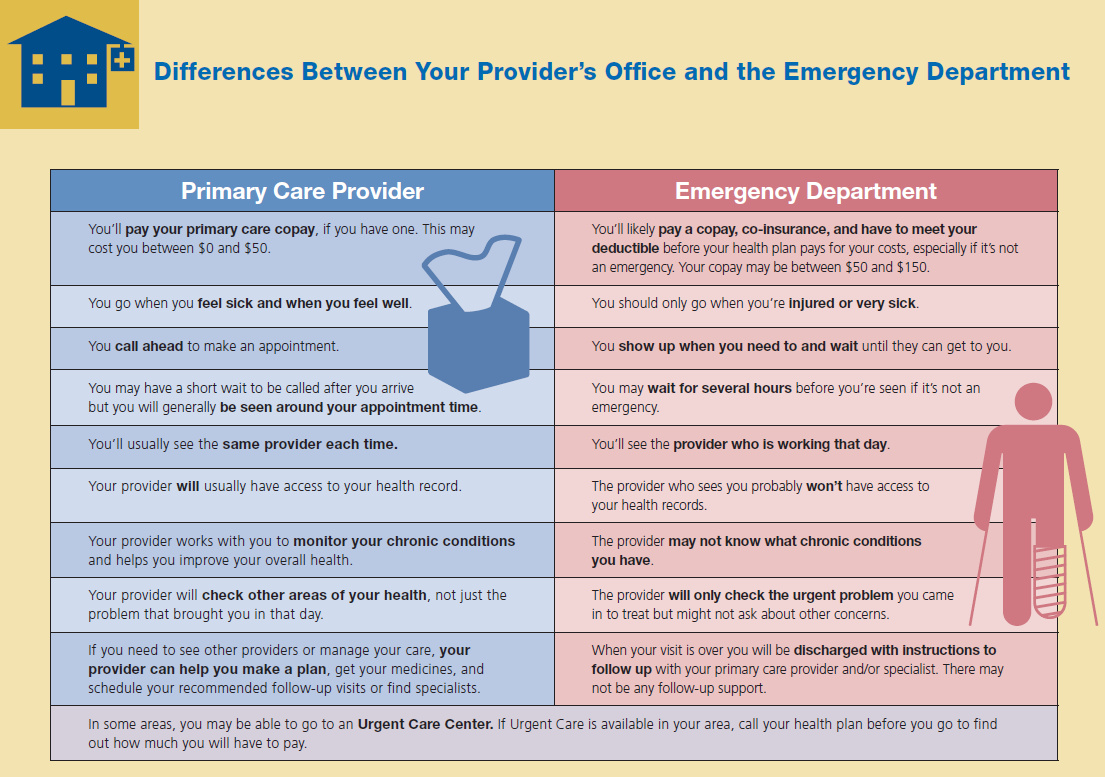

Atención de urgencia

Atención de urgencia es la excepción tanto a la cobertura de tu red como a la autorización del seguro. Si sufres una lesión o estás muy enfermo, tienes derecho a utilizar los servicios de urgencias de casi cualquier proveedor de atención sanitaria, y tu seguro lo cubrirá.

Seguro complementario de salud

La cobertura normal del seguro médico no cubre muchos problemas de salud que no ponen en riesgo la vida. Los seguros complementarios existen para llenar este vacío.

Complemento de coseguro

En el ejemplo anterior, explicamos cómo una póliza puede tener un máximo de desembolso con un porcentaje de coseguro alto para reducir las primas y los deducibles. Algunas compañías también pueden añadir una póliza complementaria, que cubre los pagos de coseguro y establece un límite de cobertura de la póliza al mismo nivel que el máximo de desembolso de la póliza principal.

Esto, en la práctica, significa que el coste de bolsillo para el asegurado se reduce simplemente a las primas y al deducible. Dividir la póliza entre «principal» y «complementaria» a veces puede reducir el coste total, ya que las distintas pólizas tienen diferentes niveles de riesgo.

Seguro de visión y dental

La mayoría de las pólizas de seguro médico no cubren las gafas, las lentillas, los exámenes oculares rutinarios ni nada relacionado con los dientes. Necesitará un suplemento Planes de seguro de visión y/o dental para cubrir estos gastos. Algunos están diseñados para cubrir todos los costes de la atención (menos las primas y los deducibles), mientras que otros no ofrecen ninguna cobertura explícita, pero sí una “red de proveedores” con precios reducidos. Esto funciona igual que la red de proveedores que tendría con una póliza de seguro médico. Su proveedor de la red dental o visual negocia con oftalmólogos y dentistas para bajar los precios para todas las personas a las que cubre.

Cobertura de enfermedades específicas

A veces también es posible obtener cobertura explícita para una enfermedad concreta. Por ejemplo, si en su familia hay antecedentes de cáncer de mama, quizá sea posible contratar un suplemento específico de seguro médico para cáncer de mama.

Estos suplementos de “enfermedad específica” suelen hacer hincapié en la atención preventiva y las pruebas tempranas. Esto ayuda a detectar estas enfermedades a tiempo (lo que mejora las tasas de supervivencia y reduce el coste total). Contar con cobertura para una enfermedad específica puede reducir las primas de su cobertura principal. Esto se debe a que disminuye el riesgo de que su aseguradora principal tenga que cubrir problemas derivados de esa enfermedad concreta y costosa.

¿Por qué es tan caro el seguro de salud?

El equilibrio básico del seguro médico está entre las primas que usted paga y la cobertura que recibe. Para que las compañías de seguros puedan operar, necesitan ingresar más dinero en primas y otras tarifas de su base total de clientes del que pagan en gastos médicos.

Las urgencias sanitarias suelen ser extremadamente caras y, en ocasiones, pueden prolongarse durante mucho tiempo, acumulando cientos de miles de dólares en facturas médicas. Esto significa que, aunque su riesgo de sufrir una urgencia médica pueda ser bastante bajo, el coste potencial es extremadamente alto. Esta es la principal razón por la que las pólizas son tan caras, pero también hay algunos otros factores que elevan los costes.

El problema de la auto-selección

En el pasado, el seguro médico no era obligatorio para todos los ciudadanos. La mayoría de las personas estaban aseguradas a través de las empresas en las que trabajaban, o estaban cubiertas por un seguro público. Quienes no estaban cubiertos por estas opciones tenían que decidir si comprarían un seguro médico por su cuenta.

Debido a que el seguro médico es tan caro, esto significaba que la mayoría de las personas que se inscribían por su cuenta eran precisamente las que tenían más riesgo de sufrir problemas de salud. Esto hizo que las primas empezaran a aumentar: también subía el coste medio que las compañías de seguros debían pagar por cada persona asegurada. Evitar este problema de «selección adversa» es la principal razón por la que ahora el seguro médico es obligatorio. Incorporar a más personas de bajo riesgo al grupo asegurado debería reducir la prima media.

Un problema para evitar que esto se convierta en una realidad es cómo se hace cumplir el «seguro obligatorio». Si no tienes seguro médico (pero legalmente deberías tenerlo), actualmente debes pagar una multa. En muchos casos, la multa seguirá siendo más baja que las primas que pagarías con la mayoría de las compañías de seguros médicos. Esto sigue incentivando a las personas más sanas a simplemente pagar la multa y mantiene altos los costes de las primas.

El problema de la sala de urgencias

Recibir tratamiento en urgencias es, con diferencia, la forma más cara de recibir atención, y la que tiene más probabilidades de dar lugar a visitas adicionales necesarias. Por otro lado, las salas de urgencias están obligadas a atender a todo paciente que llega. Esto significa que una persona sin seguro, con pocos ahorros y un problema médico crónico, a menudo se ve obligada a esperar hasta que su estado se vuelve crítico. Una vez que su problema médico se considera una «emergencia», acude a urgencias para recibir el tratamiento que necesita para sobrevivir. El servicio de urgencias proporciona el tratamiento, pero la persona sin seguro normalmente no puede pagar la factura médica completa.

Ese coste de prestar la atención no desaparece si la persona no puede pagar la factura. En su lugar, el coste se redistribuye entre todos los demás pacientes del hospital que sí pueden pagar. Esto significa que aumenta el coste de todos los demás tipos de atención en el hospital. Por eso quizá hayas oído las infames historias de paracetamol de 15 dólares en el hospitalu otros costes de atención igualmente altísimos.

Esto provoca un círculo vicioso: a medida que sube el coste de todos los demás tratamientos, otros pacientes sin seguro (y las personas con bajos niveles de cobertura) se encuentran incapaces de pagar sus propias facturas, lo que empuja todos los demás precios aún más arriba. La mayoría de las personas con seguro no tiene que preocuparse demasiado por estos costes; por lo general, las compañías de seguros negocian directamente con los hospitales para hacerlos bajar de nuevo. Esto significa que la mayor parte de la factura recae primero sobre los no asegurados, que pagan lo que pueden hasta que agotan sus ahorros. El resto lo paga el gobierno (a través de pacientes con cobertura pública); por lo general, el gobierno no negocia los precios tanto como las compañías de seguros privadas.

El problema de la estabilidad regulatoria

Es posible que hayas oído hablar de algunos de los grandes cambios que han ido avanzando en el Congreso durante los últimos años en relación con la atención sanitaria. Por lo general, el gobierno intenta decidir cuánto se subvencionará el seguro, qué niveles de atención serán obligatorios y cuántas personas podrían quedar cubiertas por los sistemas de seguro público. Para las compañías de seguros de salud, todos estos cambios suponen problemas muy serios. Hace extremadamente difícil planificar a largo plazo a la hora de decidir cuánto cobrar en primas a sus clientes actuales.

Cuando las normativas de los seguros se reescriben constantemente y se someten a sucesivas reformas importantes, la estructura de tarifas se vuelve inestable. Las compañías de seguros de salud suelen aumentar sus primas para protegerse frente a grandes cambios en su cartera de asegurados. Por ejemplo, actualmente el gobierno ofrece una subvención para animar a las compañías de seguros a cubrir a más familias de bajos ingresos. Si es posible que esa subvención desaparezca en algún momento dentro de los próximos años, esto significaría que muchas familias sanas dejarían la cobertura (lo que elevaría su coste medio). También significaría que perderían parte de sus ingresos procedentes de las familias que se mantuvieran aseguradas sin subvención. Para protegerse de esto, aumentan ligeramente las primas a corto plazo como amortiguador.