L’assicurazione sanitaria è di solito l’assicurazione più complessa e costosa di cui hai bisogno. Purtroppo, è anche di solito la più importante, il che rende molto difficile evitarne il costo.

Con pochissime eccezioni, l’assicurazione sanitaria è obbligatoria per tutti i cittadini negli Stati Uniti, ma il modo in cui ti assicuri cambierà drasticamente in base alla tua età, al tuo reddito e all’azienda per cui lavori.

Tipi di assicurazione sanitaria

L’assicurazione sanitaria rientra in tre grandi categorie:

Assicurazione pubblica

Il governo fornisce direttamente un’assicurazione pubblica ad alcune persone. Questo include Medicare (assistenza sanitaria per gli anziani) e Medicaid (assistenza sanitaria per le famiglie e i bambini con reddito molto basso). Include anche una certa copertura sanitaria per i veterani. Le imposte sul lavoro dipendente finanziano Medicare e Medicaid. La copertura sanitaria pubblica non è gratuita: le persone coperte di solito devono pagare una certa somma di tasca propria prima che l’assicurazione pubblica entri in vigore.

Circa il 50% di tutta la spesa sanitaria negli Stati Uniti avviene tramite programmi di assicurazione pubblica (soprattutto Medicare).

Assicurazione collettiva

I datori di lavoro offrono un’assicurazione collettiva ai propri dipendenti. Con l’assicurazione sanitaria collettiva, un’azienda divide il costo della copertura sanitaria con i propri dipendenti. I dipendenti idonei sono di solito tenuti a partecipare al programma, a meno che non abbiano già una copertura migliore da un’altra parte. L’assicurazione collettiva è di solito la più economica per tutti. Questo perché raggruppa molte persone di diverse fasce d’età e diversi livelli di rischio e divide il costo con il datore di lavoro. Le grandi polizze collettive hanno anche un potere contrattuale che consente di negoziare condizioni migliori con la compagnia assicurativa. Circa il 60% degli americani ha una copertura sanitaria tramite il proprio datore di lavoro.

Copertura individuale

Potresti dover acquistare l’assicurazione sanitaria direttamente da un fornitore di assicurazioni sanitarie se non riesci a ottenerla tramite il lavoro. Il costo medio è di solito più alto se la acquisti da solo, perché non stai dividendo il costo con il tuo datore di lavoro. Esistono alcuni sussidi e mercati assicurativi gestiti dagli stati che possono renderla più conveniente. Circa il 9% degli americani è coperto da piani sanitari individuali.

Terminologia dell’assicurazione sanitaria

L’assicurazione sanitaria si basa sugli stessi concetti fondamentali di premi e franchigie, come tutte le altre forme di assicurazione. Il “premio” è la quota mensile che paghi per avere la copertura assicurativa sanitaria. La tua franchigia è l’importo totale che dovrai pagare di tasca tua per spese mediche prima che la tua assicurazione inizi a coprirne una parte. Come in tutte le polizze assicurative, esiste un equilibrio tra i premi che paghi, le franchigie che dovrai sostenere in caso di problema e il livello di copertura che riceverai.

L’assicurazione sanitaria presenta anche molti altri concetti che di solito non si riscontrano con altri tipi di assicurazione.

Ticket e coassicurazione

I ticket e la coassicurazione significano che, anche dopo aver pagato per intero la franchigia, sarai comunque tenuto a coprire una parte delle tue spese mediche.

Ticket funzionano in modo simile a una franchigia, ma si applicano per singolo utilizzo invece che come totale annuale. Ad esempio, potresti avere un ticket di 50 dollari per una visita dal medico. Questo significa che dovrai pagare di tasca tua i primi 50 dollari di ogni visita, mentre la tua assicurazione coprirà il resto.

Coassicurazione sostituisce l’importo in dollari con una percentuale. Con una coassicurazione del 10%, dovresti pagare il 10% di qualsiasi spesa medica che sostieni. Il tuo assicuratore copre il restante 90%.

Limiti e massimali di copertura

Le polizze di assicurazione sanitaria possono anche stabilire un tetto massimo a quanto complessivamente pagheranno per le spese mediche in un anno, oppure un importo massimo che ti impongono di pagare di tasca tua.

Limiti di copertura è il tetto massimo: si tratta dell’importo totale che una compagnia assicurativa pagherà per una singola polizza nell’arco dell’anno, o in alcuni casi per l’intera vita. Eventuali spese aggiuntive oltre questo importo saranno interamente a carico dell’assicurato.

Massimo di spesa personale è il contrario: sarebbe l’importo massimo che dovresti pagare personalmente prima che l’assicurazione copra il 100% del costo rimanente. Un esempio comune è l’equilibrio tra franchigie, premi e coassicurazione: per mantenere bassi premi e franchigie, potresti avere una percentuale di coassicurazione molto alta, ma anche un tetto massimo di spesa personale per assicurarti di non finire in rovina a causa di emergenze mediche molto costose.

Reti, autorizzazioni e emergenze

Potresti aver notato che l’assicurazione sanitaria può essere piuttosto complessa. Purtroppo, da qui in poi la cosa si complica ancora un po’!

Le compagnie di assicurazione sanitaria lavorano per contenere i costi, il che significa anche che i tuoi pagamenti di coassicurazione sono più bassi. Per farlo, spesso stipulano accordi specifici con ospedali, medici e altri operatori sanitari per fissare costi standard per le procedure di routine. Negoziano anche i prezzi per le procedure più complesse. Come assicurato, non devi necessariamente preoccuparti di queste negoziazioni e dei contratti specifici, ma devi sapere quali medici e ospedali hanno accordi con il tuo assicuratore e quali no.

In rete e fuori rete

Convenzionati gli operatori sanitari sono i fornitori con cui la tua compagnia assicurativa ha questi contratti e accordi. Se vai da un medico o in un ospedale convenzionati, i tuoi costi saranno molto più bassi. Se ti rivolgi a un fornitore non convenzionato, i tuoi costi saranno di solito molto più alti e la tua compagnia di assicurazione sanitaria potrebbe rifiutarsi di pagare del tutto, a meno che tu non possa dimostrare che non esisteva una valida alternativa convenzionata. Esiste anche un sistema simile per i farmaci su prescrizione: la tua assicurazione sanitaria potrebbe non coprire tutti i medicinali. Puoi chiamare il tuo assicuratore sanitario prima di recarti in una struttura sanitaria per sapere se sono convenzionati.

Autorizzazione preventiva

Per alcuni esami e procedure più costosi, la tua compagnia assicurativa potrebbe richiedere che tu ottenga la loro autorizzazione prima di eseguirli. Di solito si fa chiedendo a un medico convenzionato di confermare che la procedura o l’esame siano necessari. Se il tuo assicuratore rifiuta di autorizzare le cure, puoi presentare ricorso presso una terza parte indipendente per esaminare il tuo caso.

Cure di emergenza

Cure di emergenza è l’eccezione sia rispetto alla tua rete sia rispetto all’autorizzazione dell’assicurazione. Se ti fai male o stai molto male, hai diritto a usare i servizi di emergenza di quasi qualsiasi operatore sanitario e la tua assicurazione li coprirà.

Assicurazione sanitaria integrativa

La normale copertura dell’assicurazione sanitaria non copre molti problemi di salute non pericolosi per la vita. Le polizze assicurative integrative esistono per colmare questa lacuna.

Integrazione della coassicurazione

Nell’esempio sopra, abbiamo illustrato come una polizza possa avere un massimale a carico dell’assicurato con una percentuale di coassicurazione elevata, al fine di ridurre premi e franchigie. Alcune compagnie potrebbero anche aggiungere una polizza integrativa, che copre i pagamenti di coassicurazione e prevede un limite di copertura della polizza fissato allo stesso livello del massimale a carico dell’assicurato della polizza principale.

In pratica, ciò ნიშნავს che il costo a carico dell’assicurato è semplicemente costituito da premi e franchigia. Suddividere la polizza tra “principale” e “integrativa” può talvolta ridurre il costo totale, poiché le diverse polizze hanno livelli di rischio diversi.

Assicurazione per vista e denti

La maggior parte delle polizze di assicurazione sanitaria non copre occhiali, lenti a contatto, visite oculistiche di routine o qualsiasi cosa riguardi i denti. Avrai bisogno di una copertura integrativa Piani di assicurazione per la vista e/o i denti per coprire questi costi. Alcune sono progettate per coprire tutte le spese di cura (meno premi e franchigie), mentre altre non offrono alcuna copertura esplicita, ma forniscono una “rete di fornitori” con prezzi ridotti. Funziona allo stesso modo della rete di fornitori che avresti con una polizza di assicurazione sanitaria. Il tuo fornitore della rete dentale o visiva negozia con oculisti e dentisti per abbassare i prezzi per tutte le persone che copre.

Copertura per malattie specifiche

A volte è anche possibile ottenere una copertura specifica per una malattia. Ad esempio, se nella tua famiglia ci sono precedenti di tumore al seno, può essere possibile ottenere un’integrazione specifica alla polizza di assicurazione sanitaria per il tumore al seno.

Questi integrativi per “malattie specifiche” in genere danno enfasi alle cure preventive e agli esami precoci. Questo aiuta a individuare queste malattie in fase iniziale (cosa che migliora sia i tassi di sopravvivenza sia riduce il costo totale). Avere una copertura per malattie specifiche può ridurre i premi della tua copertura assicurativa principale. Questo perché diminuisce il rischio che la tua assicurazione principale debba coprire problemi legati a quella particolare malattia costosa.

Perché l’assicurazione sanitaria è così costosa?

Il punto di equilibrio fondamentale dell’assicurazione sanitaria è tra i premi che paghi e la copertura che ricevi. Per poter operare, le compagnie assicurative devono incassare, complessivamente dalla propria base clienti, più denaro in premi e altre commissioni di quanto ne paghino in spese mediche.

Le emergenze sanitarie sono spesso estremamente costose e a volte possono protrarsi molto a lungo, accumulando centinaia di migliaia di dollari in spese mediche. Questo significa che, anche se il rischio di avere un’emergenza medica può essere piuttosto basso, il costo potenziale è estremamente alto. Questo è il motivo principale per cui le polizze sono così costose, ma ci sono anche altri fattori che fanno aumentare i costi.

Il problema dell’autoselezione

In passato, l’assicurazione sanitaria non era obbligatoria per tutti i cittadini. La maggior parte delle persone era assicurata tramite le aziende per cui lavorava, oppure era coperta da assicurazione pubblica. Chi non era coperto da queste opzioni doveva decidere se acquistare autonomamente un’assicurazione medica.

Poiché l’assicurazione medica è così costosa, ciò significava che la maggior parte delle persone che si iscrivevano autonomamente erano quelle più a rischio di sviluppare problemi di salute. Questo significa che i premi hanno iniziato ad aumentare: aumentava anche il costo medio che le compagnie assicurative dovevano sostenere per ogni assicurato. Prevenire questo problema di “auto-selezione” è il motivo principale per cui oggi l’assicurazione sanitaria è obbligatoria. Inserire più persone a basso rischio nel pool assicurativo dovrebbe abbassare il premio medio.

Un problema nel cercare di impedire che questo diventi realtà riguarda il modo in cui viene applicata l’“assicurazione obbligatoria”. Se non hai un’assicurazione sanitaria (ma per legge dovresti averla), attualmente devi pagare una multa. In molti casi, la multa sarà comunque più bassa dei premi che pagheresti con la maggior parte delle compagnie di assicurazione sanitaria. Questo continua a incentivare le persone più sane a pagare semplicemente la multa e mantiene alti i premi.

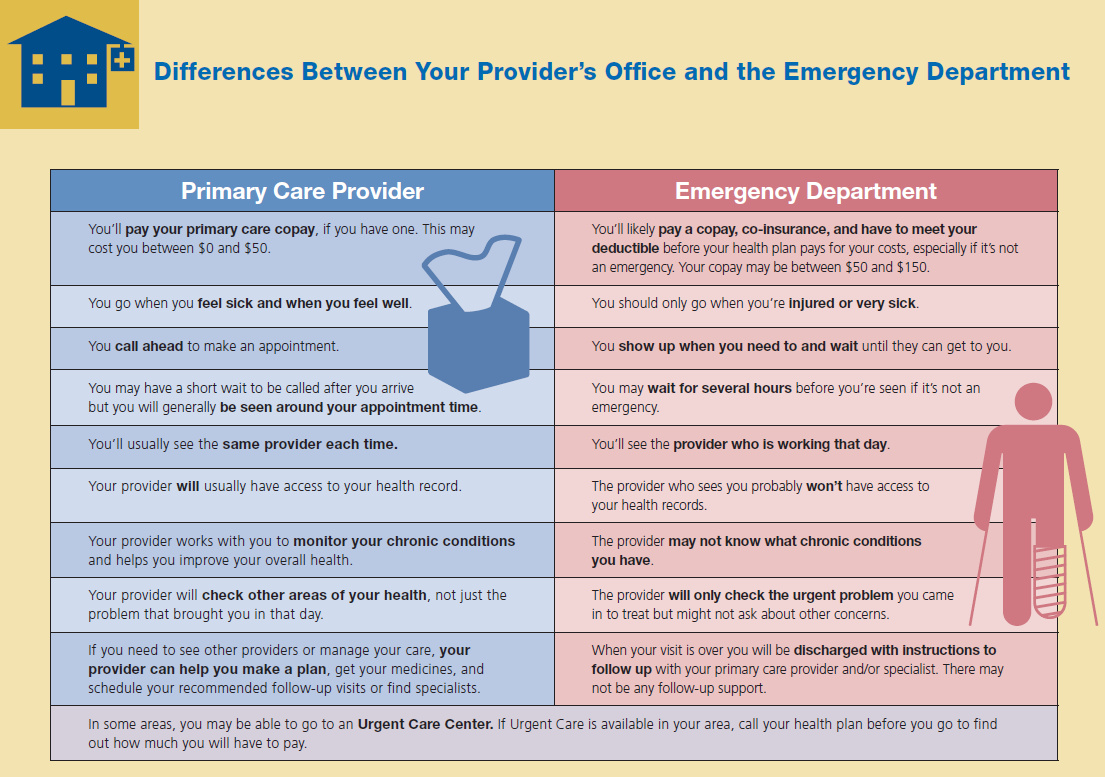

Il problema del pronto soccorso

Ricevere cure al pronto soccorso è di gran lunga il modo più costoso per essere trattati, ed è anche il più probabile a richiedere ulteriori visite necessarie. D’altra parte, i pronto soccorso sono tenuti a trattare ogni paziente che arriva. Questo significa che una persona non assicurata, con pochi risparmi e un problema medico cronico, spesso è costretta ad aspettare finché la propria condizione non diventa critica. Una volta che il problema medico viene considerato un’“emergenza”, la persona si rivolge al pronto soccorso per ricevere il trattamento necessario a sopravvivere. Il pronto soccorso fornisce le cure, ma la persona non assicurata di solito non è in grado di pagare l’intera fattura medica.

Il costo di fornire quelle cure non scompare se la persona non riesce a pagare il conto. Al contrario, il costo viene redistribuito tra tutti gli altri pazienti dell’ospedale che sono in grado di pagare. Questo significa che il costo di ogni altro tipo di assistenza in ospedale aumenta. Ecco perché potresti aver sentito le famigerate storie del Tachipirina da 15 dollari in ospedale, o di altri costi di cura altrettanto estremamente elevati.

Questo crea un circolo vizioso: man mano che il costo di tutti gli altri trattamenti aumenta, altri non assicurati (e le persone con livelli bassi di copertura) si trovano nell’impossibilità di pagare le proprie fatture, facendo salire ancora di più tutti gli altri prezzi. La maggior parte delle persone assicurate non deve preoccuparsi troppo di questi costi: di solito le compagnie assicurative negoziano direttamente con gli ospedali per farli scendere di nuovo. Questo significa che la maggior parte della fattura ricade prima sui non assicurati, che pagano quanto possono, finché non esauriscono i risparmi. Il resto viene pagato dal governo (tramite i pazienti coperti da assicurazione pubblica): il governo di solito non negozia i prezzi quanto le compagnie assicurative private.

Il problema della stabilità normativa

Potresti aver sentito parlare di alcuni dei grandi cambiamenti che negli ultimi due anni hanno attraversato il Congresso riguardo all’assistenza sanitaria. Di solito il governo sta cercando di decidere quanto sarà sovvenzionata l’assicurazione, quali livelli di assistenza siano obbligatori e quante persone potrebbero essere coperte dai programmi di assicurazione pubblica. Per le compagnie di assicurazione sanitaria, tutti questi cambiamenti creano problemi molto grandi. Rende estremamente difficile fare pianificazione a lungo termine quando si decide quanto far pagare di premi ai clienti attuali.

Quando le norme assicurative vengono riscritte continuamente e sottoposte a successive grandi riforme, la struttura delle tariffe diventa instabile. Le compagnie di assicurazione sanitaria spesso aumentano i premi per proteggersi da grandi cambiamenti nel proprio pool assicurativo. Ad esempio, il governo attualmente fornisce un sussidio per incoraggiare le compagnie assicurative a coprire più famiglie a basso reddito. Le compagnie di assicurazione sanitaria potrebbero temere che quel sussidio possa scomparire da un momento all’altro nei prossimi anni. Ciò significherebbe che molte famiglie sane uscirebbero dal sistema (facendo aumentare il loro costo medio). Significherebbe anche perdere parte dei ricavi provenienti dalle famiglie che restano senza sussidio. Per proteggersi da questo, alzano leggermente i premi nel breve termine come margine di sicurezza.