Los bonos son, en esencia, una especie de pagaré mucho más formal, utilizado para pedir dinero prestado. Compras el bono a cambio de intereses durante un período determinado. Cuando una empresa o un gobierno necesita dinero, emite bonos que la gente compra. A su vez, el emisor (la persona que vende el bono) recibe el dinero. Sin embargo, nadie compraría algo si no recibiera algo a cambio, así que el emisor ofrecerá no solo devolver el dinero en una fecha determinada, sino también pagar algo de interés durante el plazo.

Hay dos tipos principales de bonos:

Bonos del Estado

Estos bonos son emitidos por gobiernos que quieren obtener liquidez. Puede hacerlo cualquier nivel de gobierno; las grandes ciudades suelen emitir bonos para financiar proyectos públicos, mientras que los gobiernos nacionales emiten bonos para financiar al gobierno. Cuando oyes hablar de la deuda nacional de un país, normalmente se refiere al importe de bonos que tiene emitidos en ese momento.

Los bonos del Estado pueden ser negociados por inversores particulares, pero también pueden comprarse y venderse entre países (si oyes a un comentarista decir que el gobierno de Estados Unidos le debe dinero a otro país, como China, casi siempre es porque ese país compró una cantidad muy grande de bonos del Estado), o incluso entre distintas partes del propio gobierno.

En Estados Unidos, por ejemplo, la Reserva Federal compra y vende bonos del Tesoro de EE. UU. para influir en los tipos de interés vigentes.

Bonos corporativos

Las empresas también pueden vender bonos, lo que esencialmente equivale a pedir dinero prestado a un gran grupo de inversores. Las empresas más pequeñas suelen poder solicitar préstamos a un banco, pero si la empresa es muy grande (como Apple (AAPL)), utiliza más efectivo del que los bancos suelen conceder en un único préstamo. En su lugar, emiten bonos a los inversores, con la promesa de devolver el dinero en una fecha determinada con intereses.

Los bonos son una de las dos formas que utilizan con frecuencia las empresas para obtener liquidez adicional que emplean en inversión y expansión; la otra es emitir acciones. Sin embargo, hay diferencias muy importantes entre ambas:

- Si compras un bono, le estás prestando dinero a una empresa y esta se compromete a devolvértelo más adelante con intereses

- Si compras una acción, estás comprando una parte de esa empresa y tienes derecho a una parte de sus beneficios (en forma de dividendos).

- El valor del bono depende de cuánto le prestaste a la empresa y de la tasa de interés que te devolverán

- El valor de una acción depende de cuánto vale la propia empresa (incluidos todos sus activos y su negocio)

- Los bonos vencen; en la fecha de vencimiento recibes de vuelta la cantidad que prestaste

- Las acciones no vencen

Detalles:

Los bonos pueden comprarse y venderse igual que las acciones, o pueden comprarse una sola vez y mantenerse hasta el vencimiento, momento en el que expirarán y devolverán su valor nominal. En esencia, cuando compras un bono y lo mantienes hasta su vencimiento, recibirás un tipo de interés determinado de antemano (o cupón).

Recuerda que, aunque un bono representa una cantidad de dinero que le prestaste a un gobierno o a una empresa, todavía puede comprarse o venderse entre inversores, igual que las acciones. Esto significa que puedes comprar un bono de Google (GOOG), y luego venderlo más tarde a otro inversor, que entonces seguirá cobrando los intereses y recibirá la cantidad que inicialmente prestaste a Google cuando compraste el bono. Del mismo modo, puedes comprar bonos a otros inversores en lugar de comprarlos directamente a la empresa que los emitió.

Los inversores suelen comprar bonos cuando son muy «aversos al riesgo», es decir, prefieren tener el pago garantizado de intereses regulares antes que realizar inversiones más «arriesgadas» como las acciones, cuyo valor puede subir y bajar mucho con el tiempo.

Aquí hay algunos términos importantes al analizar bonos:

Valor nominal

El valor nominal, también conocido como valor a la par o principal, es la cantidad de dinero que recibirás cuando el bono venza. Casi siempre es de 1.000 $, pero puede haber excepciones.

Cupón

Esta es la cantidad de intereses que recibes por tu bono cada año. Por lo general, se expresa en términos de la tasa cupón (en porcentaje). Luego multiplicas tu tasa cupón por el valor nominal, que en la mayoría de los casos será de 1.000 $, para obtener tu cupón. Por ejemplo, si un bono cotiza al 4,00 %, recibirás 40 $ cada año. Los bonos también pueden pagarse varias veces al año y, por lo general, son semestrales (dos veces al año). En este caso, tu tasa cupón se mantiene igual en 4,00 %, pero recibirías dos cupones de 20 $ en lugar de un cupón de 40 $.

Vencimiento

La fecha de vencimiento es cuando el bono expira. Si mantienes el bono en la fecha de vencimiento, entonces el emisor del bono te pagará el valor nominal del bono, que casi siempre es diferente de lo que pagaste inicialmente por él. Además del valor nominal del bono, si tu bono tenía cupón, también recibirás un último pago de los intereses acumulados desde el último pago realizado. Después de este punto, la deuda del emisor del bono con el tenedor del bono se considera saldada.

Rendimiento

Como los bonos se compran y se venden entre inversores igual que las acciones, el valor al que se compran y venden en el mercado puede no ser exactamente el mismo que los pagos de intereses que quedan hasta que el bono vence y su valor nominal. Este es un concepto muy difícil de entender para muchos inversores, pero en esencia es el rendimiento que obtienes al tener en cuenta el precio que pagaste por tu bono. El precio del bono se ve afectado por la tasa libre de riesgo y la tasa propia del bono, así como por muchos otros factores. Cuanto mayor sea el rendimiento, mejor parecerá el bono en comparación con otras inversiones.

Interés devengado

Los pagos de intereses de los bonos no se abonan a diario; por lo general, se pagan una o dos veces al año (según el bono). Sin embargo, el emisor del bono debe intereses a quienquiera que posea el bono durante todo el tiempo que lo haya mantenido; si solo posees un bono durante un día, aun así tienes derecho a un día de intereses.

Esto es importante para los inversores que compran y venden bonos con frecuencia; si posees un bono que paga intereses una vez al año el 1 de julio, pero lo vendes a otra persona el 15 de junio, tienes derecho a la mayor parte del pago de intereses que recibirán del emisor del bono el 1 de julio.

Por ejemplo, supongamos que John compró un bono semestral a 10 años con cupón del 5 % el día en que se emitió y espera un año y 2 meses antes de venderlo a Kelly. Esto significa que John recibió dos cupones de 25 $ en el primer año y tiene derecho a otros 8,33 $ del emisor del bono, además del precio por el que vendió el bono. Esto se debe a que lo mantuvo durante otros dos meses; por lo tanto, 2/6 * 25 $ = 8,33 $.

Interés acumulado con la fijación de precios

Al analizar los intereses devengados, estos tienen un gran impacto en los precios de los bonos. Los inversores lo ven en términos de «precio sucio» y «precio limpio» de los bonos. El precio sucio es el precio al que el bono cotiza en los mercados (si, por ejemplo, compraste un bono a otro inversor). Este precio no resta los intereses devengados del valor del bono. El precio limpio es el precio con esos intereses devengados descontados.

Precio sucio = Precio limpio + Intereses devengados

Cuando recibes una cotización de un bono, casi siempre te indican el «precio limpio», pero cuando lo compras siempre pagarás el «precio sucio».

Calificación

A los bonos se les asigna una calificación para determinar su nivel de riesgo. Por lo general, la realizan empresas auditoras de terceros, como Standard and Poor’s, Moody’s o Fitch. Los sistemas de calificación difieren de una empresa a otra, pero es importante conocer la diferencia entre las distintas calificaciones de bonos. Las calificaciones de bonos más comunes son las siguientes:

AAA: calificación de calidad más alta, con un riesgo de impago muy, muy bajo.

AA+ a AA-: grado de inversión de calidad muy alta.

A+ a BBB-: grado de inversión de calidad media.

BB+ a BB-: bonos de baja calidad (sin grado de inversión), «bonos basura», alto riesgo de impago.

CCC+ a C: bonos especulativos con un riesgo de impago muy alto.

D: bonos en impago por no pagar el principal y/o los intereses.

Cartera

Casi toda cartera equilibrada debería tener un lugar para los bonos, aunque solo sea por su gran seguridad sin dejar de batir la inflación. Los bonos también pueden ser muy arriesgados, como los bonos basura (bonos emitidos por gobiernos o empresas que tienen muchas probabilidades de no poder devolver el dinero), que pueden pagar cupones altos pero tienen un alto riesgo de impago. También hay muchos tipos distintos de bonos, como los bonos convertibles, que pueden transformarse en acciones, o los bonos protegidos contra la inflación, que simplemente siguen la tasa de inflación.

ETF de bonos

También puedes obtener exposición a los bonos a través de ETF de bonos, como BND o LQD. Presentan algunas diferencias notables con los bonos en lo que respecta a los aspectos fiscales y a la rentabilidad, pero son mucho más fáciles de negociar.

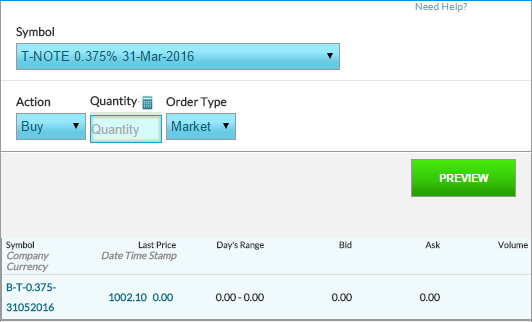

Operar bonos

Si están permitidos en tu concurso, puedes usar la [link name=”bonos” dest=”/trading/bonds”]Página de negociación de bonos[/link].

Notas para operar con bonos:

- Todos los bonos, corporativos y del Tesoro, que respaldamos están en una lista maestra. Solo tenemos bonos de EE. UU. (Haz clic aquí para una lista maestra)

- No puedes vender bonos en corto

- Solo puedes usar órdenes de mercado

- Sí pagamos los intereses y vencemos los bonos (y devolvemos el cupón)

- No hay reglas de límite de volumen en los bonos