Los informes de crédito son, básicamente, un informe que contiene tu historial crediticio: tanto lo bueno como lo malo. Si ves la televisión de madrugada, probablemente hayas visto varios anuncios que ofrecen informes de crédito gratuitos, así que quizá sepas que son importantes. Sin embargo, la mayoría de las personas no sabe realmente hasta qué punto un informe de crédito puede influir.

¿Qué es un informe de crédito?

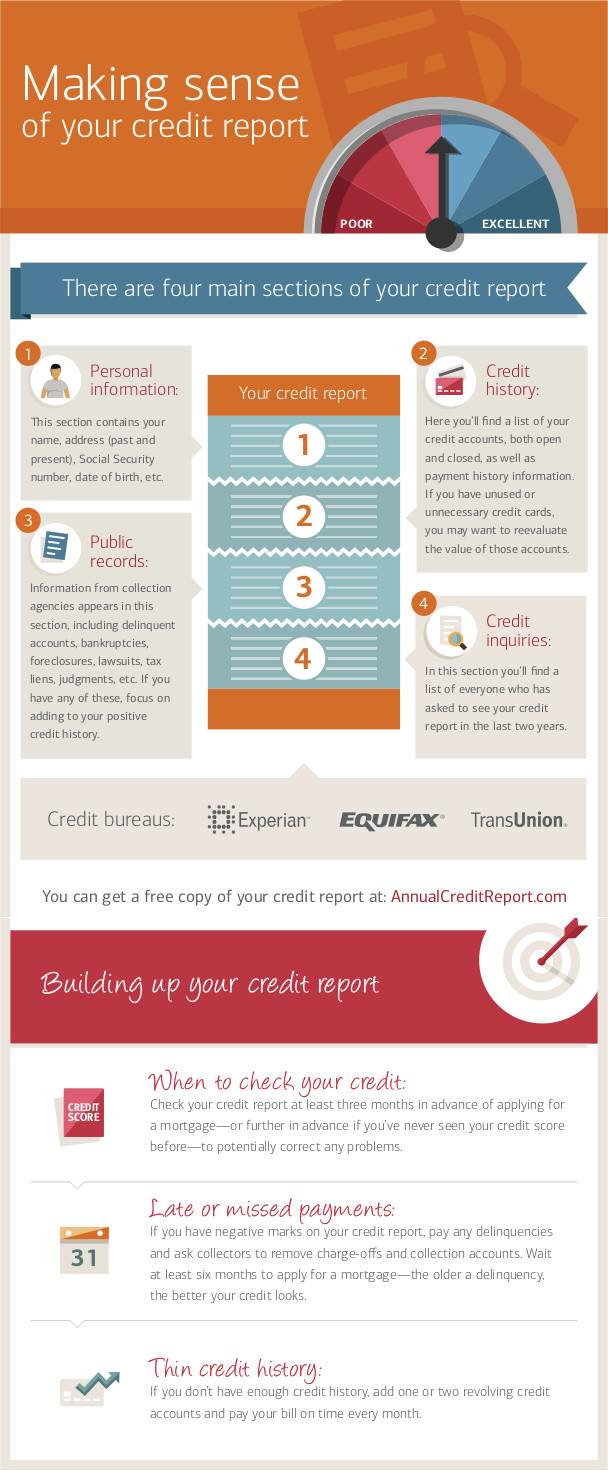

Un informe de crédito, en esencia, es un documento que registra la mayoría de los pagos habituales de tus facturas. Hay tres organizaciones principales que proporcionan informes de crédito en Estados Unidos: Experian, TransUnion y Equifax.

Un informe de crédito, en esencia, es un documento que registra la mayoría de los pagos habituales de tus facturas. Hay tres organizaciones principales que proporcionan informes de crédito en Estados Unidos: Experian, TransUnion y Equifax.

Cada una de estas organizaciones cuenta con una licencia especial para recopilar información sobre todas las personas en Estados Unidos relacionada con su historial crediticio y de pagos, antecedentes penales, quiebras y demandas. Tu «informe de crédito» es, básicamente, el expediente que tienen sobre todas estas actividades de los últimos 7 a 10 años.

Las empresas y organizaciones a las que solicitas crédito pueden pedir entonces a una de esas 3 agencias una copia de tu informe de crédito para ayudarles a evaluar tu solicitud. Esto incluiría cualquier momento en que quieras abrir una tarjeta de crédito, pedir un préstamo, contratar un seguro o alquilar una vivienda. A veces incluso posibles empleadores pueden solicitar una copia de tu informe de crédito, aunque en este caso necesitas dar tu consentimiento.

¿Cuál es la diferencia entre un “informe de crédito” y una “puntuación crediticia”?

Tu informe de crédito es un historial crediticio completo, lo que significa las facturas que has pagado (o no has pagado) y sus importes. Un «puntaje de crédito» es un solo número.

Como un informe de crédito puede contener mucha información de distintas fuentes, todo eso se consolida mediante lo que se llama el «puntaje FICO». El «puntaje FICO» básicamente reduce todo tu historial crediticio a un número: cuanto más alto es ese número, más probable creen las agencias de crédito que pagarás tus facturas a tiempo. Si tienes un informe de crédito limpio, tendrás un puntaje de crédito alto. En cambio, si tienes un puntaje de crédito bajo, probablemente tengas muchos pagos atrasados o incidencias en tu informe de crédito.

Tus ingresos no afectan tu puntaje de crédito, pero las solicitudes repetidas para revisar tu puntaje sí tienen un impacto negativo, ya que las agencias de calificación crediticia asumen que, si intentas obtener mucho crédito distinto en muchos lugares diferentes, tu situación financiera podría ser inestable.

¿Por qué debería importarme?

Tu informe de crédito y tu puntuación crediticia son importantes, y pueden tener un enorme impacto en tu vida financiera. Cualquier persona que necesite evaluar tu solvencia financiera probablemente consultará tu informe de crédito, así que sin duda te conviene mantenerlo en buen estado.

Solicitar una tarjeta de crédito

La primera vez que podría surgir tu informe de crédito es cuando solicitas una tarjeta de crédito. En función de la extensión historial crediticio (es decir, del tamaño total de tu informe de crédito), tu puntuación crediticia, lo bien que hayas cumplido con los pagos anteriores y tus ingresos, tendrás a tu disposición una amplísima gama de opciones de crédito.

La primera vez que podría surgir tu informe de crédito es cuando solicitas una tarjeta de crédito. En función de la extensión historial crediticio (es decir, del tamaño total de tu informe de crédito), tu puntuación crediticia, lo bien que hayas cumplido con los pagos anteriores y tus ingresos, tendrás a tu disposición una amplísima gama de opciones de crédito.

En general, las personas con un historial crediticio deficiente tienen límites de gasto más bajos, tipos de interés más altos y menos probabilidades de obtener concesiones por parte de la entidad emisora de su tarjeta de crédito, como el perdón de retrasos en los pagos o ventajas asociadas a la tarjeta. En cambio, si tu informe de crédito se ve bien, tendrás una amplia variedad de distintas compañías de tarjetas de crédito ofreciendo condiciones cada vez más atractivas para captar tu negocio.

Solicitar una hipoteca

[rich]Si tu historial crediticio es malo, puede que te cueste incluso conseguir financiación para comprar una vivienda.[/rich] Cuando quieras comprar una casa, verás los mismos tipos de condiciones que al solicitar una tarjeta de crédito, pero con apuestas mucho más altas. Esto implica más bancos y prestamistas dispuestos a concederte un préstamo desde el principio, mejores tipos de interés (lo que puede ahorrarte decenas de miles de dólares a lo largo de la vida del préstamo) y pagos iniciales más flexibles.

Alquilar un apartamento

Cuando alquilas un apartamento, tu posible arrendador probablemente consultará tu informe de crédito. Los propietarios suelen usar el informe de crédito para comparar a distintos candidatos y determinar el importe del depósito de seguridad. Recuerda: a quien alquila un apartamento le preocupa sobre todo asegurarse de que el alquiler se pague a tiempo. Si tu informe de crédito es malo, quizá prefiera esperar al siguiente solicitante antes que asumir el riesgo.

Obtener un seguro

Aunque quizá no desempeñe un papel tan importante como las líneas de crédito directas, las aseguradoras también consultan tu informe de crédito cuando determinan tus primas y franquicias. Esto se debe a que quieren asegurarse de que todos sus clientes pagan a tiempo. La idea general detrás del seguro es que la aseguradora ingrese al menos tanto dinero en primas como el que paga en reclamaciones, así que necesita asegurarse de que todos sus clientes paguen sus primas a tiempo.

Si la aseguradora sospecha que dejarás caducar tu cobertura para ponerte al día justo antes de presentar una reclamación, probablemente te cobrará primas más altas para compensarlo.

Solicitar un empleo

Cada vez más empleadores solicitan el historial crediticio de los posibles candidatos a un puesto. Esta tendencia comenzó en el sector financiero y bancario, pero también se ha ido extendiendo a otros sectores. Los posibles empleadores consideran tu historial crediticio como un reflejo de tu solvencia profesional general, especialmente si tienes un largo historial de pagos atrasados.

Cada vez más empleadores solicitan el historial crediticio de los posibles candidatos a un puesto. Esta tendencia comenzó en el sector financiero y bancario, pero también se ha ido extendiendo a otros sectores. Los posibles empleadores consideran tu historial crediticio como un reflejo de tu solvencia profesional general, especialmente si tienes un largo historial de pagos atrasados.

¿Qué contiene exactamente mi informe?

Tu informe de crédito recoge tu historial básico de pagos a los acreedores. Esto incluye:

- Pagos de tarjeta de crédito

- Pagos de telefonía móvil

- Pagos de cable e internet

- Financiación en tienda para compras grandes

- Multas de estacionamiento impagas

- Si te han demandado

- Cualquier otra deuda pendiente

- Pagos de hipoteca

- Alquiler

- Servicios públicos (gas, teléfono, agua)

- Pagos del automóvil

- Impuestos impagos

- Si se ha declarado en bancarrota

- Pagos de préstamos de día de pago

Los elementos de tu informe de crédito no permanecen allí para siempre, así que incluso si cometes errores crediticios cuando eres joven, quizá no tengas que sufrir sus consecuencias para siempre. En general, los pagos de facturas omitidos, las cuentas en cobranza y la mayoría de los demás elementos caducan después de 7 años. Las quiebras y otras sentencias civiles (como los impuestos impagados) suelen tener una caducidad más larga, de hasta 10 años.

¿Cómo llega esta información a mi informe de crédito?

[rich]En términos generales, cuanto más utiliza una empresa los informes de crédito como parte de su decisión de hacer negocios con usted, más probable es que proporcione información que se incluirá en informes futuros.[/rich]Las tres agencias de informes crediticios obtienen toda esta información de sus acreedores, lo que significa que todo lo que aparece en su informe fue proporcionado por alguien con quien usted hizo negocios (o que lo demandó). No todos los acreedores suministran esta información. Por ejemplo, si alquila un apartamento, los pagos podrían no aparecer en su informe de crédito a menos que su arrendador decida informarlos. A veces esto es desigual, ya que los arrendadores no siempre informan los pagos puntuales (o incluso los atrasados), pero casi con seguridad sí informarán las sentencias y las cobranzas.

Sus acreedores informan esta información, que se vincula con usted mediante su número de Seguro Social y su dirección. El número de Seguro Social es la principal forma en que se vincula, pero la dirección también se utiliza para ayudar a prevenir el fraude y el robo de identidad.

La Ley de Informes de Crédito Justos

Todos estos detalles hasta ahora han sido útiles para los acreedores y los empleadores, pero usted también tiene cierto control sobre su informe de crédito gracias a la Ley de Informe Justo de Crédito. Esta es una ley que otorga a todos los consumidores determinados derechos sobre su informe de crédito, junto con restricciones para las empresas sobre qué pueden incluir en el informe (y cómo pueden usar esa información).

Derechos del consumidor

[rich]El derecho más fundamental que tiene es que cada persona puede obtener una copia gratuita de su informe de crédito de las 3 principales agencias una vez al año. Esto se hace a través de annualcreditreport.com. [/rich]Una vez que tenga su informe de crédito, también puede disputar cualquier información que aparezca en él si considera que no es legítima. Esto significa que puede llamar a la agencia que proporcionó el informe y presentar una “disputa”. También debe ponerse en contacto con el prestamista que hizo el informe para pedirle que emita una corrección si es inexacto. Si el reclamo se debió a un error, se eliminará de su informe.

Incluso si un reclamo no es un error, puede ponerse en contacto con la empresa que presentó el reclamo e intentar que lo eliminen; si la persona que presenta el reclamo lo retira, también se eliminará de su informe. Esto ocurre con más frecuencia cuando las personas abandonan su hogar sin pagar las facturas finales de los servicios públicos. Si se pone en contacto con la empresa de servicios públicos y paga las facturas pendientes (más una tarifa), es posible que retiren por completo el reclamo de su informe. Si tiene alguno de estos reclamos, siempre le conviene localizarlos y ocuparse de ellos lo antes posible, ya que afectarán su capacidad general para obtener crédito. Para obtener más información sobre cómo disputar reclamos, visite http://consumer.ftc.gov.

Incluso si un reclamo no es un error, puede ponerse en contacto con la empresa que presentó el reclamo e intentar que lo eliminen; si la persona que presenta el reclamo lo retira, también se eliminará de su informe. Esto ocurre con más frecuencia cuando las personas abandonan su hogar sin pagar las facturas finales de los servicios públicos. Si se pone en contacto con la empresa de servicios públicos y paga las facturas pendientes (más una tarifa), es posible que retiren por completo el reclamo de su informe. Si tiene alguno de estos reclamos, siempre le conviene localizarlos y ocuparse de ellos lo antes posible, ya que afectarán su capacidad general para obtener crédito. Para obtener más información sobre cómo disputar reclamos, visite http://consumer.ftc.gov.

Si un posible empleador quiere ver su informe de crédito, necesita obtener su permiso por escrito, usarlo solo con fines de contratación (y decirle cuáles son esos fines exactos), darle una copia del informe si decide no contratarlo (o despedirlo) y darle la oportunidad de disputar cualquier reclamo pendiente antes de tomar su decisión final.

Si le niegan crédito (o un trabajo) debido al contenido de su informe de crédito, también tiene derecho a obtener una copia gratuita para su propia referencia.

Responsabilidades del usuario

Las empresas que solicitan informes de crédito también tienen límites sobre cómo los utilizan. En términos generales, una empresa que solicita un informe de crédito debe:

- Use el informe solo para decidir los términos de su acuerdo financiero

- Notifique a alguien si algo en su informe crediticio afectó su decisión final

- Dígale al consumidor de qué empresa obtuvo el informe para que pueda verificarlo.

Responsabilidades del proveedor de datos

Las personas y las empresas que proporcionan los datos que se incluyen en los informes de crédito también tienen sus propias responsabilidades. La más importante es asegurarse de que toda la información que informan sea precisa y esté actualizada.

Esto significa que, si presenta una disputa, el proveedor de datos tiene 30 días para verificar que el reclamo es exacto; de lo contrario, se elimina de su informe hasta que lo haga. El proveedor de datos también debe tomar ciertas medidas de seguridad para prevenir el robo de datos. Por eso requieren tanto un número de Seguro Social como una dirección, para que estos elementos puedan cotejarse y comprobar si hay robo de identidad.

Los proveedores de datos también deben informar a los consumidores antes de presentar un reclamo y darles la oportunidad de resolverlo antes de que aparezca en su informe de crédito.

Corrección de errores

Mira este gran video de Bank of America mostrando cómo encontrar errores en su informe de crédito y hacer que se corrijan.

La conclusión

Tu informe de crédito es importante, así que no te olvides de él. Tienes una consulta gratuita de tu informe de crédito cada año (nota: este informe NO incluye tu puntuación crediticia), así que deberías aprovecharla. Algunos estudios han demostrado que hasta el 30 % de los informes de crédito contienen información inexacta, y siempre te conviene resolver estos errores lo antes posible.

Quiz pop

Parece que este cuestionario no está configurado correctamente.