Οι πιστωτικές αναφορές είναι βασικά μια έκθεση που περιέχει το πιστωτικό σας ιστορικό — τόσο το καλό όσο και το κακό. Αν παρακολουθείτε τηλεόραση αργά το βράδυ, πιθανότατα έχετε δει μερικές διαφημίσεις που προσφέρουν δωρεάν πιστωτικές αναφορές, οπότε ίσως ξέρετε ότι είναι σημαντικές. Ωστόσο, οι περισσότεροι δεν γνωρίζουν πόσο καθοριστικό ρόλο μπορεί να παίξει μια πιστωτική αναφορά.

Τι είναι η πιστωτική αναφορά;

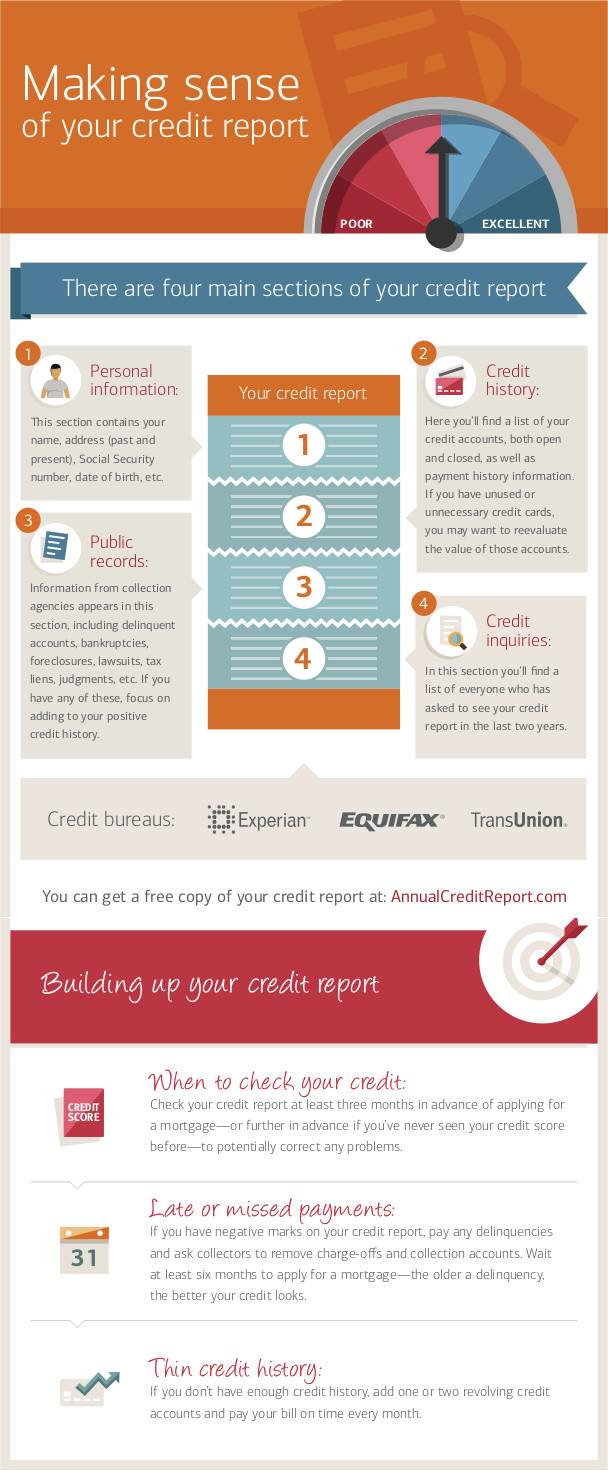

Στον πυρήνα της, μια πιστωτική αναφορά είναι ένα έγγραφο που καταγράφει τις τακτικές πληρωμές των λογαριασμών σας (τις περισσότερες από αυτές). Υπάρχουν τρεις βασικοί οργανισμοί που παρέχουν πιστωτικές αναφορές στις Ηνωμένες Πολιτείες: η Experian, η TransUnion και η Equifax.

Στον πυρήνα της, μια πιστωτική αναφορά είναι ένα έγγραφο που καταγράφει τις τακτικές πληρωμές των λογαριασμών σας (τις περισσότερες από αυτές). Υπάρχουν τρεις βασικοί οργανισμοί που παρέχουν πιστωτικές αναφορές στις Ηνωμένες Πολιτείες: η Experian, η TransUnion και η Equifax.

Κάθε ένας από αυτούς τους οργανισμούς διαθέτει ειδική άδεια να συλλέγει πληροφορίες για όλα τα άτομα στις ΗΠΑ σχετικά με το πιστωτικό και το ιστορικό πληρωμών τους, το ποινικό τους μητρώο, τις πτωχεύσεις και τις αγωγές. Η «Πιστωτική σας Αναφορά» είναι ουσιαστικά ο φάκελος που τηρούν για όλες αυτές τις δραστηριότητες τα τελευταία 7-10 χρόνια.

Οι εταιρείες και οι οργανισμοί από τους οποίους ζητάτε πίστωση μπορούν στη συνέχεια να ζητήσουν από έναν από αυτούς τους 3 φορείς ένα αντίγραφο της πιστωτικής σας αναφοράς, ώστε να αξιολογήσουν την αίτησή σας για πίστωση. Αυτό περιλαμβάνει κάθε φορά που θέλετε να ανοίξετε πιστωτική κάρτα, να πάρετε δάνειο, να ασφαλιστείτε ή να νοικιάσετε σπίτι. Μερικές φορές ακόμη και δυνητικοί εργοδότες μπορεί να ζητήσουν ένα αντίγραφο της πιστωτικής σας αναφοράς, αν και σε αυτή την περίπτωση πρέπει να δώσετε τη συγκατάθεσή σας.

Ποια είναι η διαφορά ανάμεσα σε μια «αναφορά πιστοληπτικής ικανότητας» και ένα «πιστωτικό σκορ»;

Η πιστωτική σας αναφορά είναι ένα πλήρες πιστωτικό ιστορικό, δηλαδή τους λογαριασμούς που έχετε πληρώσει (ή δεν πληρώσατε) και τα ποσά τους. Η «Πιστωτική Βαθμολογία» είναι ένας μόνο αριθμός.

Επειδή μια πιστωτική αναφορά μπορεί να περιέχει πολλές διαφορετικές πληροφορίες από διαφορετικές πηγές, αυτές συγκεντρώνονται με τη χρήση αυτού που ονομάζεται «βαθμολογία FICO». Η «βαθμολογία FICO» ουσιαστικά συμπυκνώνει όλο το πιστωτικό σας ιστορικό σε έναν αριθμό — όσο μεγαλύτερος είναι αυτός ο αριθμός, τόσο πιο πιθανό θεωρούν οι πιστωτικοί οργανισμοί ότι θα πληρώνετε τους λογαριασμούς σας στην ώρα τους. Αν έχετε καθαρή πιστωτική αναφορά, θα έχετε υψηλή πιστοληπτική βαθμολογία. Από την άλλη πλευρά, αν έχετε χαμηλή πιστοληπτική βαθμολογία, πιθανότατα υπάρχουν πολλές καθυστερημένες πληρωμές ή παράπονα στην πιστωτική σας αναφορά.

Το εισόδημά σας δεν επηρεάζει την πιστοληπτική σας βαθμολογία, αλλά τα επανειλημμένα αιτήματα για έλεγχο της βαθμολογίας σας έχουν αρνητική επίδραση, επειδή οι οργανισμοί πιστοληπτικής αξιολόγησης υποθέτουν ότι, αν προσπαθείτε να αποκτήσετε πολλή και διαφορετική πίστωση από πολλά διαφορετικά μέρη, η οικονομική σας κατάσταση ίσως είναι ασταθής.

Γιατί πρέπει να με νοιάζει;

Η πιστωτική σας αναφορά και η πιστοληπτική σας βαθμολογία είναι σημαντικές και μπορούν να έχουν τεράστια επίδραση στην οικονομική σας ζωή. Όποιος χρειάζεται να αξιολογήσει την οικονομική σας αξιοπιστία πιθανότατα θα εξετάσει την πιστωτική σας αναφορά, οπότε είναι απολύτως προς το συμφέρον σας να τη διατηρείτε σε καλή κατάσταση.

Αίτηση για πιστωτική κάρτα

Η πρώτη φορά που μπορεί να σας ζητηθεί η πιστωτική σας αναφορά είναι όταν κάνετε αίτηση για πιστωτική κάρτα. Με βάση τη διάρκεια πιστωτικό ιστορικό (δηλαδή το συνολικό μέγεθος της πιστωτικής σας αναφοράς), την πιστοληπτική σας βαθμολογία, το πόσο καλά έχετε ανταποκριθεί σε τυχόν προηγούμενες πληρωμές και το εισόδημά σας, θα έχετε στη διάθεσή σας ένα πολύ ευρύ φάσμα πιστωτικών επιλογών.

Η πρώτη φορά που μπορεί να σας ζητηθεί η πιστωτική σας αναφορά είναι όταν κάνετε αίτηση για πιστωτική κάρτα. Με βάση τη διάρκεια πιστωτικό ιστορικό (δηλαδή το συνολικό μέγεθος της πιστωτικής σας αναφοράς), την πιστοληπτική σας βαθμολογία, το πόσο καλά έχετε ανταποκριθεί σε τυχόν προηγούμενες πληρωμές και το εισόδημά σας, θα έχετε στη διάθεσή σας ένα πολύ ευρύ φάσμα πιστωτικών επιλογών.

Γενικά μιλώντας, οι άνθρωποι με κακό πιστωτικό ιστορικό έχουν χαμηλότερα όρια δαπανών, υψηλότερα επιτόκια και λιγότερες πιθανότητες να τους δείξει η εταιρεία της πιστωτικής τους κάρτας κάποια επιείκεια, όπως παράβλεψη καθυστερημένης πληρωμής ή πρόσθετα προνόμια. Από την άλλη πλευρά, αν η πιστωτική σας αναφορά φαίνεται καλή, θα έχετε μεγάλη ποικιλία από διαφορετικές εταιρείες πιστωτικών καρτών που θα προσφέρουν ολοένα και πιο ελκυστικούς όρους για να σας κερδίσουν ως πελάτη.

Αίτηση για στεγαστικό δάνειο

[rich]Αν το πιστωτικό σας ιστορικό είναι κακό, μπορεί να δυσκολευτείτε να εξασφαλίσετε χρηματοδότηση για σπίτι ή και καθόλου.[/rich]Όταν θέλετε να αγοράσετε ένα σπίτι, θα δείτε τους ίδιους τύπους όρων όπως και όταν κάνετε αίτηση για πιστωτική κάρτα, αλλά με πολύ μεγαλύτερη σημασία. Αυτό σημαίνει περισσότερες τράπεζες και δανειστές διατεθειμένους να σας δανείσουν εξαρχής, καλύτερα επιτόκια (που μπορούν να σας εξοικονομήσουν δεκάδες χιλιάδες ευρώ στη διάρκεια του δανείου) και πιο ευέλικτες προκαταβολές.

Ενοικίαση διαμερίσματος

Όταν νοικιάζετε ένα διαμέρισμα, ο πιθανός ιδιοκτήτης σας πιθανότατα θα ελέγξει την πιστωτική σας αναφορά. Οι εκμισθωτές συχνά χρησιμοποιούν την πιστωτική αναφορά για να συγκρίνουν διαφορετικούς υποψηφίους και να καθορίσουν το ύψος της εγγύησης. Να θυμάστε — ένα άτομο που νοικιάζει ένα διαμέρισμα ενδιαφέρεται κυρίως να βεβαιωθεί ότι το ενοίκιο θα πληρώνεται στην ώρα του. Αν έχετε κακή πιστωτική αναφορά, ίσως προτιμήσει να περιμένει τον επόμενο υποψήφιο παρά να αναλάβει ρίσκο.

Απόκτηση ασφάλισης

Παρόλο που ίσως δεν παίζει τόσο μεγάλο ρόλο όσο οι άμεσες πιστωτικές γραμμές, οι ασφαλιστικές εταιρείες εξετάζουν επίσης την πιστωτική σας αναφορά όταν καθορίζουν τα ασφάλιστρα και τις απαλλαγές σας. Αυτό συμβαίνει επειδή θέλουν να βεβαιωθούν ότι όλοι οι πελάτες τους πληρώνουν στην ώρα τους. Η βασική ιδέα πίσω από την ασφάλιση είναι ότι ο ασφαλιστικός πάροχος εισπράττει τουλάχιστον τόσα χρήματα από τα ασφάλιστρα όσα καταβάλλει σε αποζημιώσεις, οπότε πρέπει να βεβαιωθεί ότι όλοι οι πελάτες του πληρώνουν τα ασφάλιστρά τους στην ώρα τους.

Αν η ασφαλιστική εταιρεία υποψιαστεί ότι θα αφήσετε την κάλυψή σας να λήξει, μόνο και μόνο για να αρχίσετε να την τακτοποιείτε λίγο πριν υποβάλετε μια αξίωση, πιθανότατα θα σας χρεώσει υψηλότερα ασφάλιστρα για να το αντισταθμίσει.

Αίτηση για δουλειά

Όλο και περισσότεροι εργοδότες ζητούν το πιστωτικό ιστορικό από υποψήφιους εργαζομένους. Αυτή η τάση ξεκίνησε αρχικά στον χρηματοοικονομικό και τραπεζικό τομέα, αλλά έχει επεκταθεί και σε άλλους κλάδους. Οι πιθανοί εργοδότες βλέπουν το πιστωτικό σας ιστορικό ως ένδειξη της συνολικής επαγγελματικής σας αξιοπιστίας, ιδιαίτερα αν έχετε μακρό ιστορικό καθυστερημένων πληρωμών.

Όλο και περισσότεροι εργοδότες ζητούν το πιστωτικό ιστορικό από υποψήφιους εργαζομένους. Αυτή η τάση ξεκίνησε αρχικά στον χρηματοοικονομικό και τραπεζικό τομέα, αλλά έχει επεκταθεί και σε άλλους κλάδους. Οι πιθανοί εργοδότες βλέπουν το πιστωτικό σας ιστορικό ως ένδειξη της συνολικής επαγγελματικής σας αξιοπιστίας, ιδιαίτερα αν έχετε μακρό ιστορικό καθυστερημένων πληρωμών.

Τι ακριβώς περιέχει η αναφορά μου;

Η πιστωτική σας αναφορά ακολουθεί το βασικό ιστορικό πληρωμών σας προς τους πιστωτές. Αυτό περιλαμβάνει:

- Πληρωμές Πιστωτικής Κάρτας

- Πληρωμές κινητού τηλεφώνου

- Πληρωμές καλωδιακής τηλεόρασης/διαδικτύου

- Χρηματοδότηση στο κατάστημα για μεγάλες αγορές

- Απλήρωτα πρόστιμα στάθμευσης

- Αν έχετε δεχθεί αγωγή

- Οποιοδήποτε άλλο ανεξόφλητο χρέος

- Πληρωμές στεγαστικού δανείου

- Ενοίκιο

- Λογαριασμοί κοινής ωφέλειας (αέριο, τηλέφωνο, νερό)

- Πληρωμές αυτοκινήτου

- Απλήρωτοι φόροι

- Αν έχετε κηρύξει πτώχευση

- Πληρωμές δανείου μισθοδοσίας

Τα στοιχεία στην πιστωτική σας αναφορά δεν παραμένουν εκεί για πάντα, οπότε ακόμη κι αν κάνετε πιστωτικά λάθη όταν είστε νέοι, ίσως να μη χρειάζεται να υποφέρετε από αυτά για πάντα. Γενικά, οι καθυστερημένες πληρωμές λογαριασμών, οι εισπράξεις και τα περισσότερα άλλα στοιχεία λήγουν μετά από 7 χρόνια. Οι πτωχεύσεις και άλλες αστικές δικαστικές αποφάσεις (όπως οι απλήρωτοι φόροι) συνήθως έχουν μεγαλύτερη διάρκεια, έως 10 χρόνια.

Πώς καταλήγουν αυτές οι πληροφορίες στην πιστωτική μου αναφορά;

[rich]Γενικά, όσο περισσότερο μια εταιρεία χρησιμοποιεί τις πιστωτικές αναφορές ως μέρος της απόφασής της να συνεργαστεί μαζί σας, τόσο πιο πιθανό είναι να παρέχει πληροφορίες που θα περιληφθούν σε μελλοντικές αναφορές.[/rich] Οι τρεις εταιρείες αναφοράς πιστωτικών στοιχείων λαμβάνουν όλες αυτές τις πληροφορίες από τους πιστωτές σας, πράγμα που σημαίνει ότι ό,τι υπάρχει στην αναφορά σας τους έχει δοθεί από κάποιον με τον οποίο συνεργαστήκατε (ή που σας έχει μηνύσει). Δεν παρέχουν όλοι οι πιστωτές αυτές τις πληροφορίες. Για παράδειγμα, αν νοικιάζετε ένα διαμέρισμα, οι πληρωμές μπορεί να μην εμφανίζονται στην πιστωτική σας αναφορά, εκτός αν ο ιδιοκτήτης σας φροντίσει να τις αναφέρει. Αυτό μερικές φορές δημιουργεί ανισορροπία, καθώς οι ιδιοκτήτες ενδέχεται να μην αναφέρουν πάντα τις έγκαιρες πληρωμές (ή ακόμη και τις καθυστερημένες), αλλά σχεδόν σίγουρα θα αναφέρουν δικαστικές αποφάσεις και εισπράξεις.

Οι πιστωτές σας αναφέρουν αυτές τις πληροφορίες, οι οποίες συνδέονται με εσάς μέσω του Αριθμού Κοινωνικής Ασφάλισης και της διεύθυνσής σας. Ο Αριθμός Κοινωνικής Ασφάλισης είναι ο κύριος τρόπος σύνδεσης, αλλά χρησιμοποιείται και η διεύθυνση για να βοηθήσει στην αποτροπή της απάτης και της κλοπής ταυτότητας.

Ο Νόμος περί Δίκαιης Πιστωτικής Αναφοράς

Όλες αυτές οι λεπτομέρειες μέχρι τώρα ήταν χρήσιμες για τους πιστωτές και τους εργοδότες, αλλά έχετε επίσης κάποιον έλεγχο πάνω στην πιστωτική σας αναφορά, που προέρχεται από τον Νόμο περί Δίκαιης Αναφοράς Πιστώσεων. Πρόκειται για νόμο που δίνει σε όλους τους καταναλωτές ορισμένα δικαιώματα σχετικά με την πιστωτική τους αναφορά, μαζί με περιορισμούς στις επιχειρήσεις ως προς το τι μπορούν να περιλάβουν στην αναφορά (και πώς μπορούν να χρησιμοποιήσουν αυτές τις πληροφορίες).

Δικαιώματα των καταναλωτών

[rich]Το πιο θεμελιώδες δικαίωμά σας είναι ότι κάθε άτομο μπορεί να λαμβάνει δωρεάν ένα αντίγραφο της πιστωτικής του αναφοράς από και τις 3 κύριες υπηρεσίες μία φορά τον χρόνο. Αυτό γίνεται μέσω annualcreditreport.com. [/rich]Αφού λάβετε την πιστωτική σας αναφορά, μπορείτε επίσης να αμφισβητήσετε οποιονδήποτε ισχυρισμό που περιλαμβάνεται σε αυτήν, αν θεωρείτε ότι δεν είναι βάσιμος. Αυτό σημαίνει ότι μπορείτε να καλέσετε την υπηρεσία που παρείχε την αναφορά και να υποβάλετε μια «αμφισβήτηση». Πρέπει επίσης να επικοινωνήσετε με τον δανειστή που έκανε την αναφορά, για να του ζητήσετε να εκδώσει διόρθωση, αν η πληροφορία είναι ανακριβής. Αν ο ισχυρισμός οφειλόταν σε σφάλμα, θα αφαιρεθεί από την αναφορά σας.

Ακόμη κι αν ένας ισχυρισμός δεν είναι λάθος, μπορείτε να επικοινωνήσετε με την επιχείρηση που υπέβαλε τον ισχυρισμό και να προσπαθήσετε να τον αφαιρέσετε – αν το άτομο που υπέβαλε τον ισχυρισμό τον αποσύρει, αφαιρείται επίσης από την αναφορά σας. Αυτό συμβαίνει πιο συχνά όταν οι άνθρωποι φεύγουν από το σπίτι τους χωρίς να πληρώσουν τους τελικούς λογαριασμούς κοινής ωφέλειας. Αν επικοινωνήσετε με την εταιρεία κοινής ωφέλειας και πληρώσετε τους οφειλόμενους λογαριασμούς (συν ένα τέλος), μπορεί να αποσύρει πλήρως τον ισχυρισμό από την αναφορά σας. Αν έχετε τέτοιους ισχυρισμούς, συμφέρει πάντα να τους εντοπίσετε και να τους τακτοποιήσετε το συντομότερο δυνατό, καθώς αυτό θα επηρεάσει τη συνολική σας δυνατότητα να αποκτήσετε πίστωση. Για περισσότερες πληροφορίες σχετικά με την αμφισβήτηση ισχυρισμών, επισκεφθείτε http://consumer.ftc.gov.

Ακόμη κι αν ένας ισχυρισμός δεν είναι λάθος, μπορείτε να επικοινωνήσετε με την επιχείρηση που υπέβαλε τον ισχυρισμό και να προσπαθήσετε να τον αφαιρέσετε – αν το άτομο που υπέβαλε τον ισχυρισμό τον αποσύρει, αφαιρείται επίσης από την αναφορά σας. Αυτό συμβαίνει πιο συχνά όταν οι άνθρωποι φεύγουν από το σπίτι τους χωρίς να πληρώσουν τους τελικούς λογαριασμούς κοινής ωφέλειας. Αν επικοινωνήσετε με την εταιρεία κοινής ωφέλειας και πληρώσετε τους οφειλόμενους λογαριασμούς (συν ένα τέλος), μπορεί να αποσύρει πλήρως τον ισχυρισμό από την αναφορά σας. Αν έχετε τέτοιους ισχυρισμούς, συμφέρει πάντα να τους εντοπίσετε και να τους τακτοποιήσετε το συντομότερο δυνατό, καθώς αυτό θα επηρεάσει τη συνολική σας δυνατότητα να αποκτήσετε πίστωση. Για περισσότερες πληροφορίες σχετικά με την αμφισβήτηση ισχυρισμών, επισκεφθείτε http://consumer.ftc.gov.

Αν ένας υποψήφιος εργοδότης θέλει να δει την πιστωτική σας αναφορά, πρέπει να λάβει τη γραπτή σας άδεια, να τη χρησιμοποιήσει μόνο για τους σκοπούς της πρόσληψής σας (και να σας ενημερώσει ποιοι ακριβώς είναι αυτοί οι σκοποί), να σας δώσει αντίγραφο της αναφοράς αν αποφασίσει να μη σας προσλάβει (ή να σας απολύσει) και να σας δώσει την ευκαιρία να αμφισβητήσετε τυχόν εκκρεμείς ισχυρισμούς πριν λάβει την τελική του απόφαση.

Αν σας αρνηθούν πίστωση (ή μια δουλειά) λόγω του περιεχομένου της πιστωτικής σας αναφοράς, έχετε επίσης το δικαίωμα να λάβετε δωρεάν ένα αντίγραφο για δική σας ενημέρωση.

Ευθύνες χρήστη

Οι επιχειρήσεις που παραγγέλνουν πιστωτικές αναφορές έχουν επίσης περιορισμούς στον τρόπο που τις χρησιμοποιούν. Γενικά, μια επιχείρηση που παραγγέλνει πιστωτική αναφορά πρέπει να:

- Χρησιμοποιήστε την αναφορά μόνο για να αποφασίσετε τους όρους της οικονομικής σας συμφωνίας

- Ενημερώστε κάποιον αν κάτι στην πιστωτική του αναφορά επηρέασε την τελική σας απόφαση

- Πείτε στον καταναλωτή από ποια εταιρεία πήρε την αναφορά, ώστε να μπορέσει να την επαληθεύσει.

Ευθύνες παρόχου δεδομένων

Οι άνθρωποι και οι επιχειρήσεις που παρέχουν τα δεδομένα τα οποία περιλαμβάνονται στις πιστωτικές αναφορές έχουν επίσης τις δικές τους ευθύνες. Η σημαντικότερη από αυτές είναι να διασφαλίζουν ότι όλες οι πληροφορίες που αναφέρουν είναι ακριβείς και ενημερωμένες.

Αυτό σημαίνει ότι, αν υποβάλετε ένσταση, ο πάροχος δεδομένων έχει 30 ημέρες για να επαληθεύσει ότι ο ισχυρισμός είναι ακριβής· διαφορετικά αφαιρείται από την αναφορά σας μέχρι να το κάνει. Ο πάροχος δεδομένων πρέπει επίσης να λαμβάνει ορισμένα μέτρα ασφαλείας για την αποτροπή της κλοπής δεδομένων. Γι’ αυτό ζητούν τόσο αριθμό κοινωνικής ασφάλισης όσο και διεύθυνση, ώστε αυτά τα στοιχεία να μπορούν να διασταυρωθούν για τον έλεγχο πιθανής κλοπής ταυτότητας.

Οι πάροχοι δεδομένων πρέπει επίσης να ενημερώνουν τους καταναλωτές πριν υποβάλουν έναν ισχυρισμό και να τους δίνουν την ευκαιρία να τον επιλύσουν πριν εμφανιστεί στην πιστωτική τους αναφορά.

Διόρθωση λαθών

Δείτε αυτό το εξαιρετικό βίντεο από Τράπεζα της Αμερικής δείχνοντας πώς να εντοπίζετε λάθη στην πιστωτική σας αναφορά και να τα διορθώνετε.

Το συμπέρασμα

Η πιστωτική σας αναφορά είναι σημαντική, οπότε μην την παραμελείτε. Κάθε χρόνο έχετε μία δωρεάν προβολή της πιστωτικής σας αναφοράς (σημείωση – αυτή η αναφορά ΔΕΝ περιλαμβάνει το πιστωτικό σας σκορ), οπότε θα πρέπει να το εκμεταλλευτείτε. Ορισμένες μελέτες έχουν δείξει ότι έως και το 30% των πιστωτικών αναφορών περιέχουν ανακριβείς πληροφορίες, και είναι πάντα προς όφελός σας να διορθώνονται το συντομότερο δυνατό.

Μικρό κουίζ

Φαίνεται ότι αυτό το κουίζ δεν έχει ρυθμιστεί σωστά.