Úvěrové zprávy jsou v podstatě přehled, který obsahuje vaši úvěrovou historii – jak dobrou, tak špatnou. Pokud sledujete noční televizi, pravděpodobně jste viděli několik reklam nabízejících bezplatné úvěrové zprávy, takže víte, že jsou důležité. Většina lidí však neví, jak velkou roli může úvěrová zpráva hrát.

Co je úvěrová zpráva?

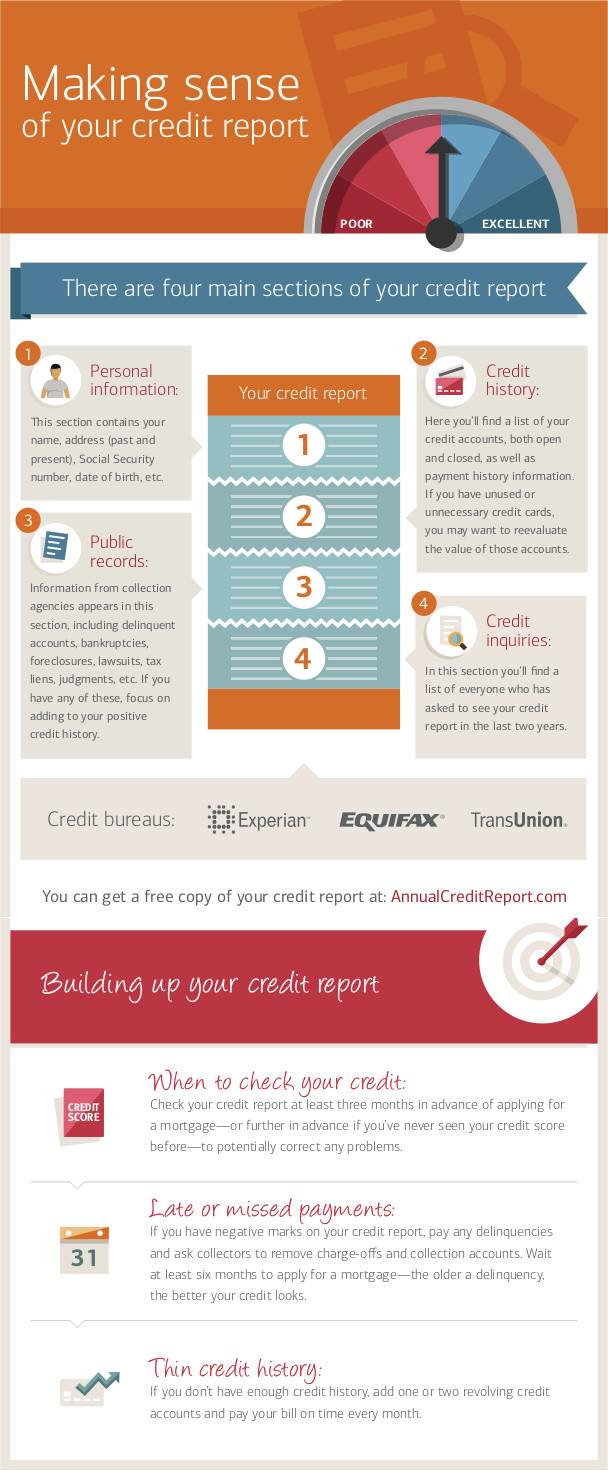

Úvěrová zpráva je v jádru dokument, který vede záznam o (většině) vašich pravidelných plateb účtů. Ve Spojených státech existují tři hlavní organizace, které poskytují úvěrové zprávy: Experian, TransUnion a Equifax.

Úvěrová zpráva je v jádru dokument, který vede záznam o (většině) vašich pravidelných plateb účtů. Ve Spojených státech existují tři hlavní organizace, které poskytují úvěrové zprávy: Experian, TransUnion a Equifax.

Každá z těchto organizací má zvláštní oprávnění shromažďovat informace o všech osobách v USA týkající se jejich úvěrové a platební historie, trestního rejstříku, bankrotů a soudních sporů. Vaše „úvěrová zpráva“ je v podstatě váš spis, který o všech těchto aktivitách vedou za posledních 7 až 10 let.

Společnosti a organizace, u nichž žádáte o úvěr, si pak mohou vyžádat od jedné z těchto tří agentur kopii vaší úvěrové zprávy, aby mohly posoudit vaši žádost o úvěr. To zahrnuje každou situaci, kdy si chcete otevřít kreditní kartu, vzít si půjčku, získat pojištění nebo si pronajmout bydlení. Někdy si kopii vaší úvěrové zprávy mohou vyžádat i potenciální zaměstnavatelé, i když v tomto případě musíte dát souhlas.

Jaký je rozdíl mezi „úvěrovou zprávou“ a „úvěrovým skóre“?

Vaše úvěrová zpráva je úplná úvěrová historie, tedy účty, které jste zaplatili (nebo nezaplatili), a jejich částky. „Kreditní skóre“ je jedno jediné číslo.

Protože úvěrová zpráva může obsahovat mnoho různých informací z různých zdrojů, vše se sjednocuje pomocí takzvaného „FICO skóre“. „FICO skóre“ v podstatě shrnuje celou vaši úvěrovou historii do jednoho čísla – čím vyšší je toto číslo, tím více se úvěrové agentury domnívají, že budete své účty platit včas. Máte-li bezchybnou úvěrovou historii, budete mít vysoké kreditní skóre. Naopak pokud máte nízké kreditní skóre, pravděpodobně máte v úvěrové zprávě mnoho opožděných plateb nebo záznamů o problémech.

Vaše příjmy nemají na vaše kreditní skóre vliv, ale opakované žádosti o nahlédnutí do vašeho skóre mají negativní dopad, protože úvěrové ratingové agentury předpokládají, že pokud se snažíte získat spoustu různých úvěrů na mnoha různých místech, vaše finanční situace může být nestabilní.

Proč by mě to mělo zajímat?

Vaše úvěrová zpráva i kreditní skóre jsou důležité a mohou mít zásadní dopad na váš finanční život. Každý, kdo by potřeboval posoudit vaši finanční důvěryhodnost, se pravděpodobně podívá do vaší úvěrové zprávy, takže je rozhodně ve vašem nejlepším zájmu, aby vypadala co nejlépe.

Žádost o kreditní kartu

První chvíle, kdy se vaše úvěrová zpráva může objevit, je při žádosti o kreditní kartu. Na základě délky úvěrová historie (tedy celkové velikosti vaší úvěrové zprávy), vašeho kreditního skóre, toho, jak dobře jste dodržovali předchozí platby, a vašich příjmů budete mít k dispozici velmi širokou škálu úvěrových možností.

První chvíle, kdy se vaše úvěrová zpráva může objevit, je při žádosti o kreditní kartu. Na základě délky úvěrová historie (tedy celkové velikosti vaší úvěrové zprávy), vašeho kreditního skóre, toho, jak dobře jste dodržovali předchozí platby, a vašich příjmů budete mít k dispozici velmi širokou škálu úvěrových možností.

Obecně řečeno, lidé se špatnou úvěrovou historií mají nižší limity utrácení, vyšší úrokové sazby a menší šanci získat u své společnosti vydávající kreditní kartu jakoukoli vstřícnost, například odpuštění pozdní platby nebo výhody ke kartě. Naopak, pokud vaše úvěrová zpráva vypadá dobře, budete mít na výběr z mnoha různých společností vydávajících kreditní karty, které budou nabízet stále atraktivnější podmínky, aby vás získaly.

Žádost o hypotéku

[rich]Pokud je vaše úvěrová historie špatná, můžete mít potíže vůbec získat financování na bydlení.[/rich]Když si chcete koupit dům, setkáte se se stejnými typy podmínek jako při žádosti o kreditní kartu, ale s mnohem vyššími sázkami. To znamená více bank a věřitelů ochotných vám vůbec půjčit, lepší úrokové sazby (které vám mohou během splácení ušetřit desítky tisíc dolarů) a pružnější akontace.

Pronájem bytu

Když si pronajímáte byt, váš budoucí pronajímatel si pravděpodobně prověří vaši úvěrovou zprávu. Pronajímatelé ji často používají k porovnání různých uchazečů a určení výše kauce. Pamatujte – člověka, který pronajímá byt, zajímá především to, aby bylo nájemné placeno včas. Pokud máte špatnou úvěrovou zprávu, může raději počkat na dalšího uchazeče, než riskovat.

Pořízení pojištění

I když to nemusí hrát tak velkou roli jako přímé úvěrové linky, pojišťovny také nahlížejí do vaší úvěrové zprávy při stanovování pojistného a spoluúčasti. Dělají to proto, aby měly jistotu, že všichni jejich klienti platí včas. Celá myšlenka pojištění spočívá v tom, že pojišťovna vybírá alespoň tolik peněz na pojistném, kolik vyplácí na pojistných plněních, takže si musí ověřit, že všichni jejich klienti platí pojistné včas.

Pokud pojišťovna pojme podezření, že byste mohli nechat své pojištění propadnout a teprve těsně před podáním pojistné události začít vše dohánět, pravděpodobně vám za to účtuje vyšší pojistné.

Žádost o práci

Stále více zaměstnavatelů požaduje od uchazečů o práci přehled o úvěrové historii. Tento trend začal nejprve ve finančním a bankovním sektoru, ale postupně se rozšířil i do dalších odvětví. Potenciální zaměstnavatelé vnímají vaši úvěrovou historii jako ukazatel vaší celkové profesní důvěryhodnosti, zejména pokud máte dlouhou historii pozdních plateb.

Stále více zaměstnavatelů požaduje od uchazečů o práci přehled o úvěrové historii. Tento trend začal nejprve ve finančním a bankovním sektoru, ale postupně se rozšířil i do dalších odvětví. Potenciální zaměstnavatelé vnímají vaši úvěrovou historii jako ukazatel vaší celkové profesní důvěryhodnosti, zejména pokud máte dlouhou historii pozdních plateb.

Co přesně je v mé zprávě?

Váš úvěrový report sleduje vaši základní platební historii vůči věřitelům. To zahrnuje:

- Platby kreditní kartou

- Platby za mobilní telefon

- Platby za kabelovou televizi / internet

- Financování větších nákupů přímo v obchodě

- Nezaplacené pokuty za parkování

- Pokud jste byli zažalováni

- Jakýkoli jiný nesplacený dluh

- Splátky hypotéky

- Nájem

- Poplatky za služby (plyn, telefon, voda)

- Splátky za auto

- Nezaplacené daně

- Pokud jste vyhlásili bankrot

- Splátky půjček do výplaty

Položky ve vašem úvěrovém reportu nezůstávají navždy, takže i když v mládí uděláte chyby v oblasti úvěrů, možná kvůli nim nebudete trpět celý život. Obecně platí, že zmeškané platby za účty, předání dluhů k vymáhání a většina dalších položek se po 7 let. Bankroty a další civilní rozsudky (například nezaplacené daně) obvykle zůstávají v záznamech déle, až po 10 let.

Jak se tyto informace dostanou do mé úvěrové zprávy?

[rich]Obecně platí, že čím více společnost používá úvěrové reporty jako součást rozhodování o tom, zda s vámi bude obchodovat, tím je pravděpodobnější, že poskytne informace, které budou zahrnuty do budoucích reportů.[/rich]Všechny tyto informace získávají tři úvěrové agentury od vašich věřitelů, což znamená, že vše ve vašem reportu jim poskytl někdo, s kým jste obchodovali (nebo kdo vás zažaloval). Ne každý věřitel tyto informace poskytuje. Pokud si například pronajímáte byt, nemusí se platby ve vašem úvěrovém reportu objevit, pokud je pronajímatel výslovně nenahlásí. Někdy je to nevyvážené, protože pronajímatelé nemusí vždy hlásit včasné platby (nebo dokonce pozdní platby), ale téměř jistě nahlásí rozsudky a vymáhané dluhy.

Vaši věřitelé tyto informace hlásí a ty jsou s vámi propojeny prostřednictvím čísla sociálního zabezpečení a vaší adresy. Číslo sociálního zabezpečení je hlavní způsob propojení, ale používá se také adresa, aby se pomohlo zabránit podvodům a krádeži identity.

Zákon o spravedlivém vykazování úvěrových informací

Všechny tyto informace dosud byly užitečné pro věřitele i zaměstnavatele, ale podle zákona o spravedlivém úvěrovém reportingu máte také určitou kontrolu nad svým úvěrovým reportem. Tento zákon dává všem spotřebitelům určitá práva týkající se jejich úvěrového reportu a zároveň ukládá podnikům omezení v tom, co mohou do reportu zahrnout (a jak mohou tyto informace používat).

Práva spotřebitelů

[rich]Nejzásadnějším právem, které máte, je, že každý člověk může jednou ročně získat bezplatnou kopii svého úvěrového reportu od všech 3 hlavních agentur. To se provádí prostřednictvím annualcreditreport.com. [/rich]Jakmile máte svůj úvěrový report, můžete také napadnout jakékoli uvedené položky, pokud se domníváte, že nejsou oprávněné. To znamená, že můžete zavolat agentuře, která report poskytla, a podat „námitku“. Také musíte kontaktovat věřitele, který záznam uvedl, a požádat ho o opravu, pokud je nepřesný. Pokud byl nárok uveden kvůli chybě, bude z vašeho reportu odstraněn.

I když položka není chybou, můžete kontaktovat firmu, která ji uvedla, a pokusit se nechat ji odstranit – pokud osoba, která položku podala, svůj nárok stáhne, bude z vašeho reportu také odstraněn. To je nejčastěji případ, kdy se lidé odstěhují ze svého domova, aniž by zaplatili konečné účty za energie. Pokud kontaktujete dodavatele energií a uhradíte dlužné účty (plus poplatek), může nárok z vašeho reportu zcela stáhnout. Pokud v reportu máte nějaké takové položky, je vždy ve vašem nejlepším zájmu je najít a co nejdříve vyřešit, protože to ovlivní vaši celkovou schopnost získat úvěr. Další informace o napadání položek najdete na http://consumer.ftc.gov.

I když položka není chybou, můžete kontaktovat firmu, která ji uvedla, a pokusit se nechat ji odstranit – pokud osoba, která položku podala, svůj nárok stáhne, bude z vašeho reportu také odstraněn. To je nejčastěji případ, kdy se lidé odstěhují ze svého domova, aniž by zaplatili konečné účty za energie. Pokud kontaktujete dodavatele energií a uhradíte dlužné účty (plus poplatek), může nárok z vašeho reportu zcela stáhnout. Pokud v reportu máte nějaké takové položky, je vždy ve vašem nejlepším zájmu je najít a co nejdříve vyřešit, protože to ovlivní vaši celkovou schopnost získat úvěr. Další informace o napadání položek najdete na http://consumer.ftc.gov.

Pokud si potenciální zaměstnavatel chce prohlédnout váš úvěrový report, potřebuje k tomu získat váš písemný souhlas, použít jej pouze pro účely vašeho přijetí do zaměstnání (a sdělit vám, jaké přesně tyto účely jsou), poskytnout vám kopii reportu, pokud se rozhodne vás nepřijmout (nebo vás propustí), a dát vám možnost napadnout případné sporné položky ještě předtím, než učiní konečné rozhodnutí.

Pokud vám kvůli obsahu vaší kreditní zprávy zamítnou úvěr (nebo práci), máte také právo získat zdarma kopii pro vlastní potřebu.

Povinnosti uživatele

Firmy, které si objednávají kreditní zprávy, mají také omezení v tom, jak je mohou používat. Obecně platí, že firma, která si objedná kreditní zprávu, musí:

- Používejte zprávu pouze při rozhodování o podmínkách vaší finanční dohody

- Upozorněte někoho, pokud něco v jeho úvěrové zprávě ovlivnilo vaše konečné rozhodnutí

- Sdělte spotřebiteli, od které společnosti zprávu získal, aby si ji mohl ověřit.

Odpovědnosti poskytovatele dat

Lidé a firmy, kteří poskytují údaje obsažené v kreditních zprávách, mají také své vlastní povinnosti. Tou nejdůležitější je zajistit, aby všechny informace, které uvádějí, byly přesné a aktuální.

To znamená, že pokud podáte spor, má poskytovatel údajů 30 dní na ověření, že je tvrzení přesné; pokud ne, je z vaší zprávy odstraněno, dokud to neprokáže. Poskytovatel údajů musí také přijmout určitá bezpečnostní opatření, aby zabránil krádeži dat. Proto vyžadují jak rodné číslo, tak adresu, aby bylo možné tyto údaje vzájemně porovnat a ověřit případnou krádež identity.

Poskytovatelé údajů také musí spotřebitele před podáním nároku informovat a dát jim možnost problém vyřešit dříve, než se objeví v jejich kreditní zprávě.

Oprava chyb

Podívejte se na toto skvělé video od Bank of America ukazuje, jak najít chyby ve vaší kreditní zprávě a nechat je opravit.

Shrnutí

Vaše kreditní zpráva je důležitá, takže na ni nezapomínejte. Jednou ročně můžete zdarma nahlédnout do své kreditní zprávy (poznámka – tato zpráva NEOBSAHUJE vaše kreditní skóre), takže byste toho měli využít. Některé studie ukázaly, že až 30 % kreditních zpráv obsahuje nepřesné informace, a vždy je ve vašem nejlepším zájmu nechat je co nejdříve opravit.

Krátký test

Zdá se, že tento kvíz není správně nastaven.