Os relatórios de crédito são basicamente um relatório que contém o seu histórico de crédito — tanto o bom como o mau. Se costuma ver televisão até tarde, provavelmente já viu alguns anúncios a oferecer relatórios de crédito gratuitos, por isso talvez saiba que são importantes. A maioria das pessoas, no entanto, não sabe até que ponto um relatório de crédito pode ter um papel importante.

O que é um relatório de crédito?

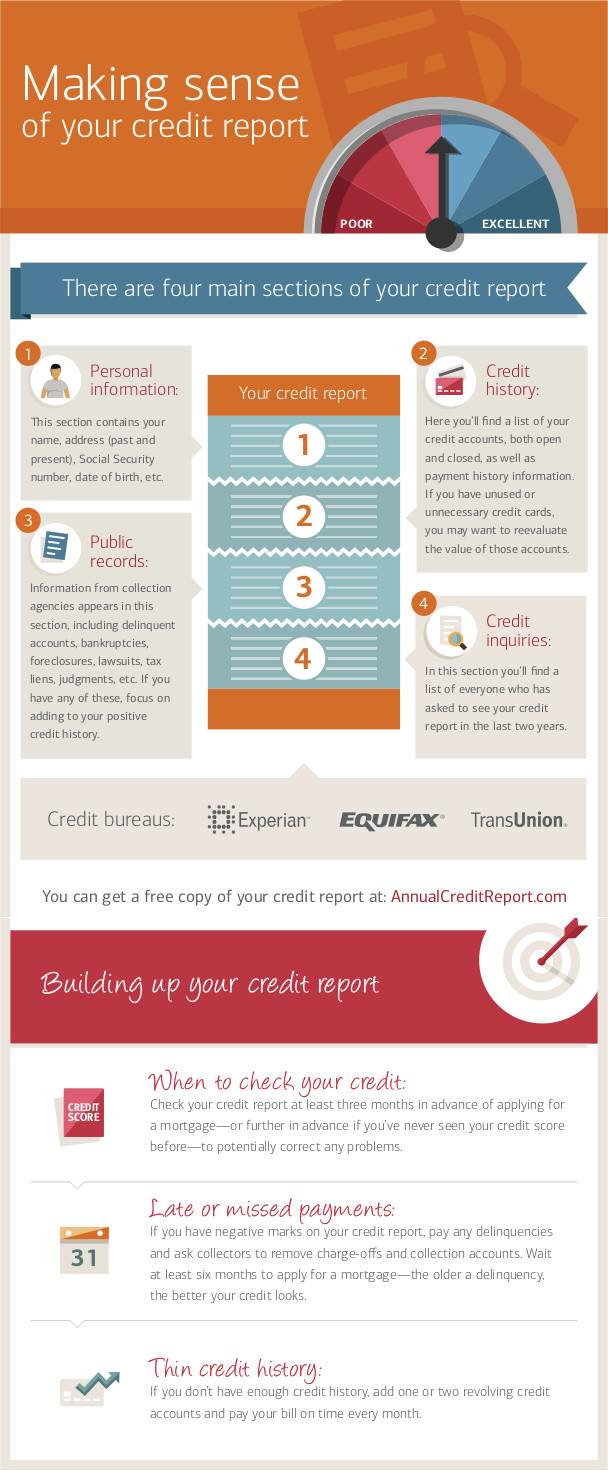

Um relatório de crédito, na sua essência, é um documento que regista (a maior parte) dos seus pagamentos regulares de contas. Há três principais organizações que fornecem relatórios de crédito nos Estados Unidos: Experian, TransUnion e Equifax.

Um relatório de crédito, na sua essência, é um documento que regista (a maior parte) dos seus pagamentos regulares de contas. Há três principais organizações que fornecem relatórios de crédito nos Estados Unidos: Experian, TransUnion e Equifax.

Cada uma destas organizações tem licença especial para recolher informação sobre todas as pessoas nos EUA relacionada com o seu histórico de crédito e pagamentos, registo criminal, falências e processos judiciais. O seu “relatório de crédito” é basicamente o seu ficheiro com todas estas atividades dos últimos 7 a 10 anos.

As empresas e organizações junto das quais está a pedir crédito podem então solicitar a uma destas 3 agências uma cópia do seu relatório de crédito para as ajudar a avaliar o seu pedido de crédito. Isto inclui qualquer momento em que queira abrir um cartão de crédito, contrair um empréstimo, obter seguro ou arrendar uma casa. Às vezes, até potenciais empregadores podem pedir uma cópia do seu relatório de crédito, embora, neste caso, seja necessário o seu consentimento.

Qual é a diferença entre um “relatório de crédito” e uma “pontuação de crédito”?

O seu relatório de crédito é um historial de crédito completo, ou seja, as contas que pagou (ou não pagou) e os respetivos montantes. Uma “pontuação de crédito” é um único número.

Como um relatório de crédito pode conter muita informação de diferentes fontes, tudo isto é consolidado através do que se chama a “pontuação FICO”. A “pontuação FICO” basicamente resume todo o seu historial de crédito num número — quanto maior este número, maior é a probabilidade de as agências de crédito acharem que vai pagar as suas contas a tempo. Se tiver um relatório de crédito limpo, terá uma pontuação de crédito elevada. Por outro lado, se tiver uma pontuação de crédito baixa, provavelmente tem muitos pagamentos em atraso ou reclamações no seu relatório de crédito.

O seu rendimento não afeta a sua pontuação de crédito, mas pedidos repetidos para consultar a sua pontuação têm, de facto, um impacto negativo, uma vez que as agências de notação de crédito assumem que, se estiver a tentar obter muito crédito de muitos sítios diferentes, a sua situação financeira pode ser instável.

Porque é que devo preocupar-me?

O seu relatório de crédito, e a sua pontuação de crédito, são importantes e podem ter um grande impacto na sua vida financeira. Qualquer pessoa que precise de avaliar a sua credibilidade financeira provavelmente irá consultar o seu relatório de crédito, por isso é absolutamente do seu interesse mantê-lo em bom estado.

Solicitar um cartão de crédito

A primeira vez que o seu relatório de crédito pode ser relevante é quando se candidata a um cartão de crédito. Com base na duração histórico de crédito (ou seja, o tamanho total do seu relatório de crédito), na sua pontuação de crédito, no quão bem tem mantido quaisquer pagamentos anteriores e no seu rendimento, terá uma vasta gama de opções de crédito à sua disposição.

A primeira vez que o seu relatório de crédito pode ser relevante é quando se candidata a um cartão de crédito. Com base na duração histórico de crédito (ou seja, o tamanho total do seu relatório de crédito), na sua pontuação de crédito, no quão bem tem mantido quaisquer pagamentos anteriores e no seu rendimento, terá uma vasta gama de opções de crédito à sua disposição.

De um modo geral, as pessoas com um historial de crédito fraco têm limites de despesa mais baixos, taxas de juro mais elevadas e menos probabilidade de obter alguma flexibilidade junto da empresa do cartão de crédito, quer para perdão de pagamentos em atraso quer para vantagens associadas ao cartão. Por outro lado, se o seu relatório de crédito tiver um bom aspeto, terá uma grande variedade de empresas de cartões de crédito a oferecer condições cada vez mais atrativas para conquistar o seu negócio.

Solicitar um empréstimo hipotecário

[rich]Se o seu historial de crédito for fraco, pode até ter dificuldade em conseguir financiamento para comprar casa.[/rich]Quando quiser comprar uma casa, verá os mesmos tipos de condições que quando se candidata a um cartão de crédito, mas com apostas muito mais altas. Isto significa mais bancos e mutuantes dispostos a conceder-lhe crédito desde o início, melhores taxas de juro (o que pode poupar dezenas de milhares de euros ao longo da vida do empréstimo) e entradas mais flexíveis.

Arrendar um apartamento

Quando arrenda um apartamento, o seu potencial senhorio irá provavelmente consultar o seu relatório de crédito. Os senhorios costumam usar o relatório de crédito para comparar diferentes candidatos e determinar o valor da caução. Lembre-se — quem arrenda um apartamento preocupa-se sobretudo em garantir que a renda é paga a tempo. Se tiver um relatório de crédito fraco, pode preferir esperar pelo próximo candidato em vez de correr o risco.

Obter seguro

Embora possa não desempenhar um papel tão grande como as linhas de crédito diretas, as seguradoras também consultam o seu relatório de crédito quando determinam os seus prémios e franquias. Isto deve-se ao facto de quererem garantir que todos os seus clientes pagam atempadamente. A ideia central do seguro é que a seguradora receba, pelo menos, tanto dinheiro em prémios quanto aquele que paga em sinistros, por isso precisa de garantir que todos os seus clientes pagam os prémios dentro do prazo.

Se a seguradora suspeitar que vai deixar de ter a sua cobertura ativa, apenas para começar a regularizar-se mesmo antes de apresentar um sinistro, é provável que lhe cobre prémios mais altos para compensar.

Candidatar-se a um emprego

Cada vez mais empregadores estão a solicitar o historial de crédito a potenciais candidatos a emprego. Esta tendência começou primeiro nos setores financeiro e bancário, mas tem vindo a გავრცელar-se também a outros setores. Os potenciais empregadores veem o seu historial de crédito como um reflexo da sua fiabilidade profissional global, sobretudo se tiver um longo historial de pagamentos em atraso.

Cada vez mais empregadores estão a solicitar o historial de crédito a potenciais candidatos a emprego. Esta tendência começou primeiro nos setores financeiro e bancário, mas tem vindo a გავრცელar-se também a outros setores. Os potenciais empregadores veem o seu historial de crédito como um reflexo da sua fiabilidade profissional global, sobretudo se tiver um longo historial de pagamentos em atraso.

O que exatamente consta no meu relatório?

O seu relatório de crédito acompanha o seu histórico básico de pagamentos aos credores. Isto inclui:

- Pagamentos com Cartão de Crédito

- Pagamentos do Telemóvel

- Pagamentos de Cabo/Internet

- Financiamento na Loja para Grandes Compras

- Multas de Estacionamento por Pagar

- Se Foi Processado

- Qualquer Outra Dívida em Aberto

- Pagamentos da Hipoteca

- Renda

- Despesas de Utilidade Pública (Gás, Telefone, Água)

- Pagamentos do Carro

- Impostos em Dívida

- Se Declarou Falência

- Pagamentos de Empréstimos a Curto Prazo

Os elementos do seu relatório de crédito não permanecem lá para sempre, pelo que, mesmo que cometa erros de crédito quando é jovem, poderá não ter de sofrer com eles para sempre. De um modo geral, pagamentos em falta, cobranças e a maioria dos outros registos expiram ao fim de 7 anos. Os processos de insolvência e outras decisões civis (como impostos em dívida) costumam ter um prazo de expiração mais longo, até 10 anos.

Como é que esta informação entra no meu relatório de crédito?

[rich]De um modo geral, quanto mais uma empresa utiliza relatórios de crédito como parte da decisão de fazer negócios consigo, maior é a probabilidade de fornecer informações que serão incluídas em relatórios futuros.[/rich]As três agências de registo de crédito obtêm toda esta informação dos seus credores, o que significa que tudo o que consta do seu relatório foi fornecido por alguém com quem fez negócios (ou que o processou). Nem todos os credores fornecem esta informação. Por exemplo, se arrendar um apartamento, os pagamentos podem não aparecer no seu relatório de crédito, a menos que o seu senhorio faça questão de os comunicar. Por vezes, isto é desequilibrado, uma vez que os senhorios nem sempre comunicam os pagamentos pontuais (ou até os pagamentos em atraso), mas quase certamente comunicarão decisões judiciais e cobranças.

Os seus credores comunicam estas informações, que estão associadas a si através do seu Número de Segurança Social e da sua morada. O Número de Segurança Social é a principal forma de associação, mas a morada também é usada para ajudar a prevenir fraude e roubo de identidade.

A Lei de Relato de Crédito Justo

Todos estes detalhes até agora têm sido úteis para credores e empregadores, mas também tem algum controlo sobre o seu relatório de crédito, graças à Lei de Relato de Crédito Justo. Trata-se de uma lei que dá a todos os consumidores certos direitos sobre o seu relatório de crédito, juntamente com restrições impostas às empresas sobre o que podem incluir no relatório (e como podem usar essa informação).

Direitos do Consumidor

[rich]O direito mais fundamental que tem é o de cada pessoa poder obter uma cópia gratuita do seu relatório de crédito de todas as 3 principais agências uma vez por ano. Isto é feito através de annualcreditreport.com. [/rich]Depois de obter o seu relatório de crédito, também pode contestar qualquer registo nele incluído se considerar que não é legítimo. Isto significa que pode contactar a agência que forneceu o relatório e apresentar uma “contestação”. Também precisa de contactar o credor que fez o registo para lhe pedir que emita uma correção, se este estiver incorreto. Se o registo tiver sido feito por erro, será removido do seu relatório.

Mesmo que um registo não seja um erro, pode contactar a empresa que o apresentou e tentar removê-lo — se a pessoa que apresentou o registo o retirar, ele também será removido do seu relatório. Este é o caso mais comum quando as pessoas saem de casa sem pagar a fatura final dos serviços públicos. Se contactar a empresa de serviços públicos e pagar as faturas em atraso (mais uma taxa), ela poderá retirar totalmente o registo do seu relatório. Se tiver algum destes registos, é sempre do seu interesse encontrá-los e tratá-los o mais rapidamente possível, uma vez que isso afetará a sua capacidade global de obter crédito. Para mais informações sobre como contestar registos, visite http://consumer.ftc.gov.

Mesmo que um registo não seja um erro, pode contactar a empresa que o apresentou e tentar removê-lo — se a pessoa que apresentou o registo o retirar, ele também será removido do seu relatório. Este é o caso mais comum quando as pessoas saem de casa sem pagar a fatura final dos serviços públicos. Se contactar a empresa de serviços públicos e pagar as faturas em atraso (mais uma taxa), ela poderá retirar totalmente o registo do seu relatório. Se tiver algum destes registos, é sempre do seu interesse encontrá-los e tratá-los o mais rapidamente possível, uma vez que isso afetará a sua capacidade global de obter crédito. Para mais informações sobre como contestar registos, visite http://consumer.ftc.gov.

Se um potencial empregador quiser ver o seu relatório de crédito, precisa de obter a sua autorização por escrito, só o pode usar para efeitos de contratação (e tem de lhe indicar exatamente quais são esses fins), dar-lhe uma cópia do relatório se decidir não o contratar (ou despedi-lo) e dar-lhe a oportunidade de contestar quaisquer reclamações pendentes antes de tomar a decisão final.

Se lhe for recusado crédito (ou um emprego) devido ao conteúdo do seu relatório de crédito, também tem direito a obter uma cópia gratuita para sua própria consulta.

Responsabilidades do utilizador

As empresas que encomendam relatórios de crédito também têm limitações quanto à forma como os utilizam. Em termos gerais, uma empresa que encomendue um relatório de crédito deve:

- Use o relatório apenas para decidir os termos do seu acordo financeiro

- Notificar alguém se algo no respetivo relatório de crédito influenciou a decisão final

- Dizer ao consumidor de que empresa obtiveram o relatório para que o consumidor o possa verificar.

Responsabilidades do fornecedor de dados

As pessoas e empresas que fornecem os dados incluídos nos relatórios de crédito também têm as suas próprias responsabilidades. A mais importante é garantir que todas as informações que comunicam são precisas e estão atualizadas.

Isto significa que, se apresentar uma contestação, o fornecedor dos dados tem 30 dias para verificar se a alegação é correta; caso contrário, ela é removida do seu relatório até que isso seja feito. O fornecedor dos dados também deve adotar algumas medidas de proteção para evitar o roubo de dados. É por isso que exigem tanto o número de segurança social como uma morada, para que estes elementos possam ser cruzados e seja possível verificar se há roubo de identidade.

Os fornecedores de dados também têm de informar os consumidores antes de apresentarem uma reclamação e dar-lhes a oportunidade de a resolver antes de ela aparecer no relatório de crédito.

Corrigir erros

Veja este excelente vídeo de Bank of America mostrar como encontrar erros no seu relatório de crédito e corrigi-los.

A conclusão

O seu relatório de crédito é importante, por isso não se esqueça dele. Tem direito a consultar gratuitamente o seu relatório de crédito uma vez por ano (nota: este relatório NÃO inclui a sua pontuação de crédito), por isso deve aproveitar essa oportunidade. Alguns estudos mostraram que até 30% dos relatórios de crédito contêm alguma informação incorreta, e é sempre do seu interesse resolver essas situações o mais rapidamente possível.

Quiz rápido

Parece que este questionário não está configurado corretamente.