I rapporti di credito sono, in sostanza, documenti che contengono la tua storia creditizia, sia positiva che negativa. Se guardi la televisione a tarda notte, probabilmente hai visto qualche spot che offre rapporti di credito gratuiti, quindi potresti sapere che sono importanti. La maggior parte delle persone, però, non sa quanto grande possa essere il ruolo di un rapporto di credito.

Che cos'è una relazione creditizia?

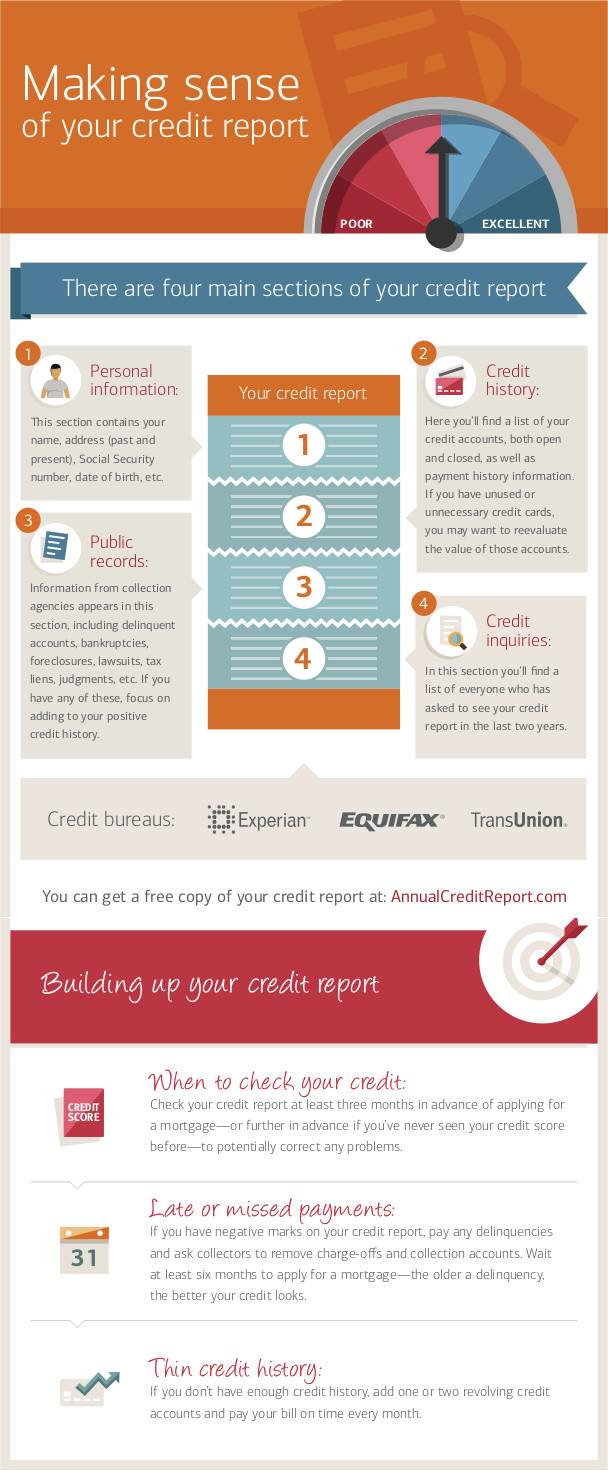

Un rapporto di credito, alla base, è un documento che registra (la maggior parte) dei pagamenti regolari delle tue bollette. Negli Stati Uniti ci sono tre principali organizzazioni che forniscono rapporti di credito: Experian, TransUnion ed Equifax.

Un rapporto di credito, alla base, è un documento che registra (la maggior parte) dei pagamenti regolari delle tue bollette. Negli Stati Uniti ci sono tre principali organizzazioni che forniscono rapporti di credito: Experian, TransUnion ed Equifax.

Ognuna di queste organizzazioni è appositamente autorizzata a raccogliere informazioni su tutte le persone negli Stati Uniti relative alla loro storia creditizia e dei pagamenti, ai precedenti penali, ai fallimenti e alle cause legali. Il tuo “Rapporto di credito” è in pratica il fascicolo che hanno su tutte queste attività degli ultimi 7-10 anni.

Le aziende e le organizzazioni dalle quali richiedi credito possono quindi chiedere a una di queste tre agenzie una copia del tuo rapporto di credito per aiutarle a valutare la tua richiesta di credito. Questo include ogni volta che vuoi aprire una carta di credito, contrarre un prestito, ottenere un’assicurazione o affittare una casa. A volte persino potenziali datori di lavoro possono richiedere una copia del tuo rapporto di credito, anche se in questo caso devi dare il consenso.

Qual è la differenza tra un “rapporto di credito” e un “punteggio di credito”?

Il tuo rapporto di credito è una cronologia creditizia completa, cioè l’elenco delle bollette che hai pagato (o non pagato) e dei relativi importi. Il “punteggio di credito” è un singolo numero.

Poiché un rapporto di credito può contenere molte informazioni diverse provenienti da fonti diverse, queste vengono consolidate tramite il cosiddetto “punteggio FICO”. Il “punteggio FICO” sostanzialmente riassume tutta la tua storia creditizia in un numero: più è alto, più le agenzie di credito ritengono probabile che tu paghi le bollette puntualmente. Se il tuo rapporto di credito è pulito, avrai un punteggio di credito alto. D’altra parte, se hai un punteggio di credito basso, probabilmente nel tuo rapporto di credito ci sono molti ritardi nei pagamenti o contestazioni.

Il tuo reddito non influisce sul tuo punteggio di credito, ma richieste ripetute di consultarlo hanno invece un impatto negativo, poiché le agenzie di rating del credito presumono che, se stai cercando di ottenere molto credito da molti posti diversi, la tua situazione finanziaria possa essere instabile.

Perché dovrei preoccuparmene?

Il tuo rapporto di credito, e il tuo punteggio di credito, sono importanti e possono avere un enorme impatto sulla tua vita finanziaria. Chiunque debba valutare la tua affidabilità finanziaria probabilmente esaminerà il tuo rapporto di credito, quindi è assolutamente nel tuo interesse mantenerlo in buono stato.

Richiedere una carta di credito

La prima occasione in cui potrebbe venire fuori il tuo rapporto di credito è quando richiedi una carta di credito. In base alla lunghezza storia creditizia (cioè la dimensione complessiva del tuo rapporto di credito), al tuo punteggio di credito, a quanto hai mantenuto in regola eventuali pagamenti precedenti e al tuo reddito, avrai a disposizione un’ampia gamma di opzioni di credito.

La prima occasione in cui potrebbe venire fuori il tuo rapporto di credito è quando richiedi una carta di credito. In base alla lunghezza storia creditizia (cioè la dimensione complessiva del tuo rapporto di credito), al tuo punteggio di credito, a quanto hai mantenuto in regola eventuali pagamenti precedenti e al tuo reddito, avrai a disposizione un’ampia gamma di opzioni di credito.

In generale, le persone con una storia creditizia negativa hanno limiti di spesa più bassi, tassi di interesse più alti e meno probabilità di ottenere tolleranza dalla società emittente della carta di credito, come la condonazione dei ritardi di pagamento o vantaggi sulla carta. D’altra parte, se il tuo rapporto di credito è buono, avrai un’ampia scelta di diverse società di carte di credito che offrono condizioni sempre più vantaggiose per attirare la tua attività.

Richiedere un mutuo

[rich]Se la tua storia creditizia è negativa, potresti avere difficoltà persino a ottenere un finanziamento per una casa.[/rich]Quando vuoi comprare una casa, vedrai gli stessi tipi di condizioni che vedi quando richiedi una carta di credito, ma con una posta in gioco molto più alta. Questo significa un numero maggiore di banche e finanziatori disposti a concederti un prestito fin dall’inizio, tassi di interesse migliori (che possono farti risparmiare decine di migliaia di dollari nell’arco del mutuo) e acconti più flessibili.

Affittare un appartamento

Quando affitti un appartamento, il tuo potenziale proprietario probabilmente consulterà il tuo rapporto di credito. Chi affitta spesso usa il rapporto di credito per confrontare diversi candidati e determinare l’importo del deposito cauzionale. Ricorda: chi affitta un appartamento è soprattutto interessato ad assicurarsi che l’affitto venga pagato in tempo. Se il tuo rapporto di credito è negativo, potrebbe preferire aspettare il candidato successivo invece di correre un rischio.

Ottenere un'assicurazione

Anche se potrebbe non avere un ruolo così importante come il credito diretto, le compagnie assicurative guardano anche il tuo rapporto di credito quando determinano premi e franchigie. Questo perché vogliono assicurarsi che tutti i loro clienti paghino puntualmente. L’idea alla base dell’assicurazione è che l’assicuratore incassi almeno tanto denaro in premi quanto ne paga in risarcimenti, quindi deve assicurarsi che tutti i clienti paghino i premi in tempo.

Se la compagnia assicurativa sospetta che lascerai scadere la copertura, per poi metterti in pari proprio prima di presentare un sinistro, probabilmente ti addebiterà premi più alti per compensare.

Candidarsi per un lavoro

Sempre più spesso i datori di lavoro richiedono la storia creditizia ai potenziali candidati. Questa tendenza è iniziata nel settore finanziario e bancario, ma si è poi estesa anche ad altri ambiti. I potenziali datori di lavoro considerano la tua storia creditizia come indice della tua affidabilità professionale complessiva, soprattutto se hai una lunga storia di pagamenti in ritardo.

Sempre più spesso i datori di lavoro richiedono la storia creditizia ai potenziali candidati. Questa tendenza è iniziata nel settore finanziario e bancario, ma si è poi estesa anche ad altri ambiti. I potenziali datori di lavoro considerano la tua storia creditizia come indice della tua affidabilità professionale complessiva, soprattutto se hai una lunga storia di pagamenti in ritardo.

Cosa c'è esattamente nel mio rapporto?

Il tuo rapporto di credito riporta il tuo storico base dei pagamenti verso i creditori. Questo include:

- Pagamenti con carta di credito

- Pagamenti del telefono cellulare

- Pagamenti di cavo/internet

- Finanziamento in negozio per acquisti di grandi importi

- Multe per parcheggio non pagate

- Se sei stato citato in giudizio

- Qualsiasi altro debito in sospeso

- Pagamenti del mutuo

- Affitto

- Utenze (gas, telefono, acqua)

- Pagamenti dell'auto

- Tasse non pagate

- Se hai dichiarato bancarotta

- Pagamenti di prestiti payday

Le voci nel tuo rapporto di credito non vi rimangono per sempre, quindi anche se commetti errori creditizi da giovane, potresti non doverne subire le conseguenze per sempre. In generale, i pagamenti di bollette mancati, i recuperi crediti e la maggior parte delle altre voci scadono dopo 7 anni. I fallimenti e altre sentenze civili (come le tasse non pagate) di solito hanno una scadenza più lunga, fino a 10 anni.

Come arrivano queste informazioni nel mio rapporto creditizio?

[rich]In generale, quanto più un'azienda utilizza i rapporti di credito come parte della decisione di fare affari con te, tanto più è probabile che fornisca informazioni che saranno incluse nei rapporti futuri.[/rich]Le tre agenzie di segnalazione creditizia ricevono tutte queste informazioni dai tuoi creditori, il che significa che tutto ciò che compare nel tuo rapporto è stato fornito da qualcuno con cui hai avuto rapporti commerciali (o che ti ha citato in giudizio). Non tutti i creditori forniscono queste informazioni. Ad esempio, se affitti un appartamento, i pagamenti potrebbero non comparire nel tuo rapporto di credito a meno che il proprietario non segnali espressamente la cosa. A volte questo è sbilanciato, perché i proprietari non sempre segnalano i pagamenti puntuali (o persino quelli in ritardo), ma quasi certamente segnaleranno sentenze e recuperi crediti.

I tuoi creditori segnalano queste informazioni, che sono collegate a te tramite il tuo numero di previdenza sociale e il tuo indirizzo. Il numero di previdenza sociale è il principale mezzo di collegamento, ma anche l'indirizzo viene utilizzato per contribuire a prevenire frodi e furti di identità.

La legge sul credito equo

Tutti questi dettagli fin qui sono stati utili per i creditori e i datori di lavoro, ma hai anche un certo controllo sul tuo rapporto di credito grazie al Fair Credit Reporting Act. Si tratta di una legge che concede a tutti i consumatori determinati diritti sul proprio rapporto di credito, insieme a restrizioni per le aziende su ciò che possono includere nel rapporto (e su come possono usare tali informazioni).

Diritti dei consumatori

[rich]Il diritto più fondamentale che hai è che ogni persona può ottenere gratuitamente una copia del proprio rapporto di credito da tutte e 3 le principali agenzie una volta all'anno. Questo si fa tramite annualcreditreport.com. [/rich]Una volta ottenuto il tuo rapporto di credito, puoi anche contestare eventuali voci in esso contenute se ritieni che non siano legittime. Questo significa che puoi chiamare l'agenzia che ha fornito il rapporto e presentare una “contestazione”. Devi anche contattare il кредитore che ha effettuato la segnalazione per chiedergli di emettere una correzione, se è inesatta. Se la voce è dovuta a un errore, verrà rimossa dal tuo rapporto.

Anche se una voce non è dovuta a un errore, puoi contattare l'azienda che ha presentato la segnalazione e provare a farla rimuovere: se chi presenta la segnalazione la ritira, viene rimossa anche dal tuo rapporto. Questo accade più spesso quando le persone lasciano la propria casa senza pagare le bollette finali delle utenze. Se contatti la società di servizi e paghi le bollette arretrate (più una commissione), potrebbero ritirare completamente la segnalazione dal tuo rapporto. Se hai questo tipo di segnalazioni, conviene sempre individuarle e occupartene il prima possibile, perché influiranno sulla tua capacità complessiva di ottenere credito. Per ulteriori informazioni su come contestare le segnalazioni, visita http://consumer.ftc.gov.

Anche se una voce non è dovuta a un errore, puoi contattare l'azienda che ha presentato la segnalazione e provare a farla rimuovere: se chi presenta la segnalazione la ritira, viene rimossa anche dal tuo rapporto. Questo accade più spesso quando le persone lasciano la propria casa senza pagare le bollette finali delle utenze. Se contatti la società di servizi e paghi le bollette arretrate (più una commissione), potrebbero ritirare completamente la segnalazione dal tuo rapporto. Se hai questo tipo di segnalazioni, conviene sempre individuarle e occupartene il prima possibile, perché influiranno sulla tua capacità complessiva di ottenere credito. Per ulteriori informazioni su come contestare le segnalazioni, visita http://consumer.ftc.gov.

Se un potenziale datore di lavoro vuole vedere il tuo rapporto di credito, deve ottenere la tua autorizzazione scritta, usarlo solo ai fini dell'assunzione (e dirti quali sono esattamente tali finalità), fornirti una copia del rapporto se decide di non assumerti (o di licenziarti) e darti la possibilità di contestare eventuali voci pendenti prima di prendere la decisione finale.

Se ti viene negato un credito (o un lavoro) a causa del contenuto del tuo rapporto di credito, hai anche il diritto di ottenere gratuitamente una copia per tuo riferimento.

Responsabilità dell'utente

Le aziende che richiedono i rapporti di credito hanno anche dei limiti su come possono utilizzarli. In generale, un'azienda che richiede un rapporto di credito deve:

- Usa il rapporto solo per decidere i termini del tuo accordo finanziario

- Avvisa qualcuno se qualcosa nel suo rapporto di credito ha influenzato la decisione finale

- Comunica al consumatore da quale azienda ha ottenuto il rapporto, così che il consumatore possa verificarlo.

Responsabilità del fornitore di dati

Anche le persone e le aziende che forniscono i dati inclusi nei rapporti di credito hanno delle proprie responsabilità. La più importante è assicurarsi che tutte le informazioni che riportano siano accurate e aggiornate.

Ciò significa che, se presenti una contestazione, il fornitore dei dati ha 30 giorni per verificare che l'asserzione sia corretta; in caso contrario, viene rimossa dal tuo rapporto finché non lo fa. Il fornitore dei dati deve anche adottare alcune misure di protezione per prevenire il furto di dati. Ecco perché richiedono sia un numero di previdenza sociale sia un indirizzo, in modo che questi elementi possano essere incrociati per verificare un eventuale furto d'identità.

I fornitori dei dati devono anche avvisare i consumatori prima che presentino un reclamo e dare loro la possibilità di risolverlo prima che compaia nel loro rapporto di credito.

Correggere gli errori

Guarda questo ottimo video di Bank of America mostrando come trovare gli errori nel tuo rapporto di credito e farli correggere.

In sintesi

Il tuo rapporto di credito è importante, quindi non dimenticartene. Ogni anno hai diritto a un consulto gratuito del tuo rapporto di credito (nota: questo rapporto NON include il tuo punteggio di credito), quindi dovresti approfittarne. Alcuni studi hanno dimostrato che fino al 30% dei rapporti di credito contiene informazioni inesatte, e conviene sempre che vengano corrette il prima possibile.

Quiz

Sembra che questo quiz non sia configurato correttamente.