تقارير الائتمان هي في الأساس تقرير يحتوي على سجلّك الائتماني — الجيد والسيئ معًا. وإذا كنت تشاهد التلفزيون ليلًا، فربما رأيت بعض الإعلانات التي تعرض تقارير ائتمانية مجانية، لذا قد تكون تعلم أنها مهمة. لكن معظم الناس لا يدركون مدى الدور الكبير الذي يمكن أن يلعبه تقرير الائتمان.

ما هو تقرير الائتمان؟

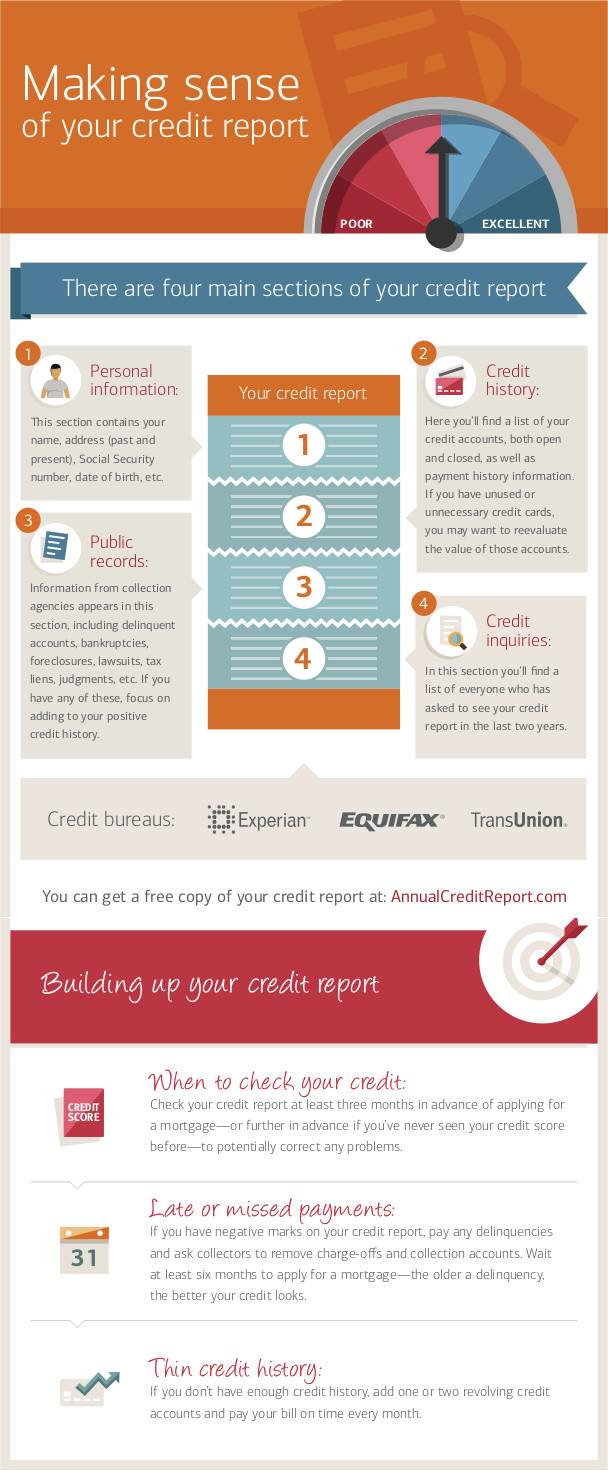

تقرير الائتمان، في جوهره، هو مستند يحتفظ بسجل لمعظم مدفوعات فواتيرك الدورية. توجد ثلاث جهات رئيسية تصدر تقارير الائتمان في الولايات المتحدة: إكسبيريان، وترانس يونيون، وإكويفاكس.

تقرير الائتمان، في جوهره، هو مستند يحتفظ بسجل لمعظم مدفوعات فواتيرك الدورية. توجد ثلاث جهات رئيسية تصدر تقارير الائتمان في الولايات المتحدة: إكسبيريان، وترانس يونيون، وإكويفاكس.

كل واحدة من هذه الجهات مرخّصة خصيصًا لجمع المعلومات عن جميع الأفراد في الولايات المتحدة المتعلقة بتاريخهم الائتماني وسجلّهم في السداد، وسجلهم الجنائي، والإفلاس، والدعاوى القضائية. أما «تقرير الائتمان» الخاص بك فهو ببساطة ملفّك الذي يحتفظون فيه بكل هذه الأنشطة خلال السنوات السبع إلى العشر الماضية.

وبعد ذلك، يمكن للشركات والجهات التي تطلب منها الائتمان أن تطلب من إحدى هذه الجهات الثلاث نسخة من تقريرك الائتماني لمساعدتها على تقييم طلبك للحصول على الائتمان. ويشمل ذلك أي مرة ترغب فيها في فتح بطاقة ائتمان، أو الحصول على قرض، أو التأمين، أو استئجار منزل. وأحيانًا قد يطلب أصحاب العمل المحتملون أيضًا نسخة من تقريرك الائتماني، رغم أنك في هذه الحالة تحتاج إلى تقديم موافقتك.

ما الفرق بين «تقرير الائتمان» و«الدرجة الائتمانية»؟

تقريرك الائتماني هو سجل ائتماني كامل، أي الفواتير التي سددتها (أو لم تسددها)، ومبالغها. أما «الدرجة الائتمانية» فهي رقم واحد.

ولأن تقرير الائتمان قد يتضمن الكثير من المعلومات المختلفة من مصادر متعددة، فهناك عملية تجميع تتم باستخدام ما يُعرف بـ«درجة فيكو». و«درجة فيكو» تختصر تاريخك الائتماني كله في رقم واحد — وكلما كان هذا الرقم أكبر، رجّعت وكالات الائتمان أنك ستدفع فواتيرك في الوقت المحدد. إذا كان تقريرك الائتماني سليمًا، فستحصل على درجة ائتمانية مرتفعة. أما إذا كانت درجتك الائتمانية ضعيفة، فغالبًا لديك الكثير من التأخيرات في السداد أو الشكاوى في تقريرك الائتماني.

لا يؤثر دخلك في درجتك الائتمانية، لكن الطلبات المتكررة للاطلاع على درجتك لها أثر سلبي، لأن وكالات التصنيف الائتماني تفترض أنك إذا كنت تحاول الحصول على كثير من أنواع الائتمان من أماكن مختلفة كثيرة، فقد يكون وضعك المالي غير مستقر.

لماذا يجب أن أهتم؟

تقريرك الائتماني ودرجتك الائتمانية أمران مهمان، ويمكن أن يكون لهما تأثير كبير في حياتك المالية. أي جهة تحتاج إلى تقييم مدى موثوقيتك المالية ستنظر على الأرجح إلى تقريرك الائتماني، لذا فمن مصلحتك بالتأكيد أن تحافظ عليه بصورة جيدة.

التقدم بطلب للحصول على بطاقة ائتمان

أول مرة قد يُطرح فيها تقريرك الائتماني هي عندما تتقدم بطلب للحصول على بطاقة ائتمان. وبناءً على طول السجل الائتماني (أي الحجم الإجمالي لتقريرك الائتماني)، ودرجتك الائتمانية، ومدى التزامك بأي دفعات سابقة، ودخلك، ستكون أمامك مجموعة واسعة جدًا من خيارات الائتمان المتاحة.

أول مرة قد يُطرح فيها تقريرك الائتماني هي عندما تتقدم بطلب للحصول على بطاقة ائتمان. وبناءً على طول السجل الائتماني (أي الحجم الإجمالي لتقريرك الائتماني)، ودرجتك الائتمانية، ومدى التزامك بأي دفعات سابقة، ودخلك، ستكون أمامك مجموعة واسعة جدًا من خيارات الائتمان المتاحة.

بوجه عام، الأشخاص الذين لديهم سجل ائتماني ضعيف يواجهون حدود إنفاق أقل، وأسعار فائدة أعلى، كما أن فرص حصولهم على أي تسهيلات من شركة بطاقة الائتمان، مثل العفو عن التأخر في السداد أو مزايا البطاقة، تكون أقل. ومن ناحية أخرى، إذا كان تقريرك الائتماني جيدًا، فستكون أمامك خيارات واسعة من شركات بطاقات الائتمان المختلفة التي تعرض شروطًا أكثر جاذبية تدريجيًا لكسب عميلك.

التقدم بطلب للحصول على رهن عقاري

[rich]إذا كان سجلك الائتماني ضعيفًا، فقد تجد صعوبة في الحصول على تمويل لشراء منزل على الإطلاق.[/rich]عندما ترغب في شراء منزل، سترى الشروط نفسها التي تراها عند التقدم بطلب للحصول على بطاقة ائتمان، لكن على نحو أكثر أهمية بكثير. وهذا يعني أن عددًا أكبر من البنوك والمقرضين سيكونون مستعدين للإقراض لك في المقام الأول، مع أسعار فائدة أفضل (قد توفر عليك عشرات الآلاف من الدولارات على مدى عمر القرض)، ومدفوعات أولى أكثر مرونة.

استئجار شقة

عندما تستأجر شقة، فمن المرجح أن يبحث المالك المحتمل عن تقريرك الائتماني. وغالبًا ما يستخدم المؤجرون التقرير الائتماني لمقارنة المرشحين المختلفين وتحديد مبلغ التأمين. تذكّر — فالشخص الذي يؤجر شقة يهتم أساسًا بالتأكد من دفع الإيجار في موعده. إذا كان تقريرك الائتماني ضعيفًا، فقد يفضّل الانتظار للمتقدم التالي بدلًا من المخاطرة.

الحصول على التأمين

ورغم أن الأمر قد لا يكون بنفس أهمية خطوط الائتمان المباشرة، فإن شركات التأمين تنظر أيضًا إلى تقريرك الائتماني عند تحديد أقساط التأمين والخصومات. وذلك لأنها تريد التأكد من أن جميع عملائها يسددون في الوقت المحدد. والفكرة الأساسية وراء التأمين هي أن شركة التأمين تحصل على أموال من الأقساط لا تقل عن المبالغ التي تدفعها في المطالبات، لذا فهي تحتاج إلى التأكد من أن جميع عملائها يدفعون أقساطهم في موعدها.

إذا اشتبهت شركة التأمين في أنك ستتوقف عن تغطيتك، ثم تبدأ فقط في اللحاق بالسداد قبل تقديم مطالبة، فمن المرجح أن تفرض عليك أقساطًا أعلى لتعويض ذلك.

التقدّم لوظيفة

يطلب المزيد والمزيد من أصحاب العمل السجل الائتماني من المتقدمين المحتملين للوظائف. وقد بدأت هذه الموجة أولًا في قطاعي المال والمصارف، لكنها انتشرت أيضًا إلى قطاعات أخرى. ويرى أصحاب العمل المحتملون أن سجلك الائتماني يعكس مدى موثوقيتك المهنية عمومًا، ولا سيما إذا كان لديك تاريخ طويل من التأخر في السداد.

يطلب المزيد والمزيد من أصحاب العمل السجل الائتماني من المتقدمين المحتملين للوظائف. وقد بدأت هذه الموجة أولًا في قطاعي المال والمصارف، لكنها انتشرت أيضًا إلى قطاعات أخرى. ويرى أصحاب العمل المحتملون أن سجلك الائتماني يعكس مدى موثوقيتك المهنية عمومًا، ولا سيما إذا كان لديك تاريخ طويل من التأخر في السداد.

ماذا يوجد بالضبط في تقريري؟

يعرض تقريرك الائتماني تاريخ سدادك الأساسي للدائنين. ويشمل ذلك:

- مدفوعات بطاقات الائتمان

- مدفوعات الهاتف المحمول

- مدفوعات الكابل/الإنترنت

- التمويل داخل المتجر للمشتريات الكبيرة

- مخالفات وقوف السيارات غير المسددة

- إذا تمت مقاضاتك

- أي دين مستحق آخر

- مدفوعات الرهن العقاري

- الإيجار

- المرافق (الغاز، الهاتف، الماء)

- مدفوعات السيارة

- الضرائب غير المسددة

- إذا كنت قد أعلنت إفلاسَك

- مدفوعات قرض يوم الدفع

لا تبقى البنود في تقريرك الائتماني إلى الأبد، لذا حتى إذا ارتكبت أخطاء ائتمانية عندما كنت شابًا، فقد لا تحتاج إلى معاناة آثارها إلى الأبد. وبوجه عام، تنتهي صلاحية المدفوعات الفائتة، والتحصيلات، ومعظم البنود الأخرى بعد 7 سنوات. وعادةً ما تستمر إفلاسات الشركات والأحكام المدنية الأخرى (مثل الضرائب غير المدفوعة) لمدة أطول، حتى 10 سنوات.

كيف تدخل هذه المعلومات إلى تقرير الائتمان الخاص بي؟

[rich]بوجه عام، كلما زاد اعتماد الشركة على التقارير الائتمانية ضمن قرارها بالتعامل معك، زادت احتمالية أن تقدم معلومات ستُدرج في التقارير المستقبلية.[/rich]تحصل وكالات التقارير الائتمانية الثلاث على كل هذه المعلومات من دائنيك، ما يعني أن كل ما ورد في تقريرك قد زوّدهم به شخص تعاملت معه تجاريًا (أو رفع عليك دعوى). وليس كل دائن يقدّم هذه المعلومات. فعلى سبيل المثال، إذا كنت تستأجر شقة، فقد لا تظهر المدفوعات في تقريرك الائتماني ما لم يحرص المالك على الإبلاغ عنها. ويكون هذا أحيانًا غير متوازن، لأن الملاك قد لا يبلغون دائمًا عن المدفوعات في موعدها (أو حتى المدفوعات المتأخرة)، لكنهم يكادون يبلّغون بالتأكيد عن الأحكام والتحصيلات.

يبلّغ دائنوك عن هذه المعلومات، وهي مرتبطة بك من خلال رقم الضمان الاجتماعي وعنوانك. ويُعد رقم الضمان الاجتماعي الطريقة الأساسية لربطها بك، لكن عنوانك يُستخدم أيضًا للمساعدة في منع الاحتيال وسرقة الهوية.

قانون الإبلاغ الائتماني العادل

لقد كانت كل هذه التفاصيل حتى الآن مفيدة للدائنين وأصحاب العمل، لكن لديك أيضًا قدرًا من التحكم في تقريرك الائتماني بفضل قانون الإبلاغ الائتماني العادل. وهو قانون يمنح جميع المستهلكين حقوقًا معينة بشأن تقريرهم الائتماني، إلى جانب قيود على الشركات فيما يمكنها تضمينه في التقرير (وكيف يمكنها استخدام تلك المعلومات).

حقوق المستهلك

[rich]الحق الأساسي الأهم الذي لديك هو أن بإمكان كل شخص الحصول على نسخة مجانية من تقريره الائتماني من الجهات الرئيسية الثلاث جميعها مرة واحدة كل عام. ويتم ذلك عبر annualcreditreport.com. [/rich]بعد حصولك على تقريرك الائتماني، يمكنك أيضًا الاعتراض على أي مطالبات واردة فيه إذا كنت ترى أنها غير مشروعة. وهذا يعني أنه يمكنك الاتصال بالجهة التي قدمت التقرير وتقديم «اعتراض». كما تحتاج أيضًا إلى التواصل مع الجهة المُقرضة التي أدرجت المعلومة وطلب إصدار تصحيح إذا كانت غير دقيقة. وإذا كانت المطالبة ناجمة عن خطأ، فسيتم حذفها من تقريرك.

حتى إذا لم تكن المطالبة ناتجة عن خطأ، يمكنك الاتصال بالجهة التي قدمتها ومحاولة حذفها — فإذا سحبت الجهة التي قدمت المطالبة بلاغها، فسيُحذف أيضًا من تقريرك. ويحدث هذا غالبًا عندما ينتقل الأشخاص من منازلهم دون سداد فواتير الخدمات النهائية. وإذا تواصلت مع شركة الخدمات وسددت الفواتير المستحقة (إضافةً إلى رسوم)، فقد تسحب المطالبة بالكامل من تقريرك. وإذا كانت لديك أي مطالبات من هذا النوع، فمن مصلحتك دائمًا العثور عليها ومعالجتها في أقرب وقت ممكن، لأنها ستؤثر في قدرتك العامة على الحصول على الائتمان. لمزيد من المعلومات حول الاعتراض على المطالبات، تفضل بزيارة http://consumer.ftc.gov.

حتى إذا لم تكن المطالبة ناتجة عن خطأ، يمكنك الاتصال بالجهة التي قدمتها ومحاولة حذفها — فإذا سحبت الجهة التي قدمت المطالبة بلاغها، فسيُحذف أيضًا من تقريرك. ويحدث هذا غالبًا عندما ينتقل الأشخاص من منازلهم دون سداد فواتير الخدمات النهائية. وإذا تواصلت مع شركة الخدمات وسددت الفواتير المستحقة (إضافةً إلى رسوم)، فقد تسحب المطالبة بالكامل من تقريرك. وإذا كانت لديك أي مطالبات من هذا النوع، فمن مصلحتك دائمًا العثور عليها ومعالجتها في أقرب وقت ممكن، لأنها ستؤثر في قدرتك العامة على الحصول على الائتمان. لمزيد من المعلومات حول الاعتراض على المطالبات، تفضل بزيارة http://consumer.ftc.gov.

إذا أراد صاحب عمل محتمل الاطلاع على تقريرك الائتماني، فعليه الحصول على موافقتك الخطية، واستخدامه فقط لأغراض توظيفك (وإبلاغك بتلك الأغراض تحديدًا)، وتزويدك بنسخة من التقرير إذا قرر عدم توظيفك (أو إذا فصلك من العمل)، ومنحك فرصة للاعتراض على أي مطالبات قائمة قبل اتخاذ قراره النهائي.

إذا رُفض طلبك للحصول على الائتمان (أو وظيفة) بسبب ما ورد في تقريرك الائتماني، فلك أيضًا الحق في الحصول على نسخة مجانية للاطلاع الشخصي.

مسؤوليات المستخدم

كما أن الشركات التي تطلب تقارير الائتمان عليها قيود أيضًا على كيفية استخدامها. وبوجه عام، يجب على الشركة التي تطلب تقرير ائتمان أن:

- استخدم التقرير فقط لتحديد شروط اتفاقك المالي

- أبلغ شخصًا ما إذا كان شيء في تقريره الائتماني قد أثّر في قراره النهائي

- أخبر المستهلك بالشركة التي حصل منها على التقرير حتى يتمكن المستهلك من التحقق منه

مسؤوليات مزوّد البيانات

كما أن الأشخاص والشركات الذين يزوّدون البيانات المدرجة في تقارير الائتمان لديهم مسؤولياتهم الخاصة. وأهمها التأكد من أن جميع المعلومات التي يبلّغون عنها دقيقة ومحدّثة.

وهذا يعني أنه إذا قدّمت اعتراضًا، فلدَي مزوّد البيانات 30 يومًا للتحقق من أن المطالبة دقيقة، وإلا فسيتم حذفها من تقريرك إلى أن يفعل ذلك. كما يجب على مزوّد البيانات اتخاذ بعض الإجراءات الوقائية لمنع سرقة البيانات. ولهذا السبب يطلبون رقم الضمان الاجتماعي والعنوان معًا، حتى يمكن مطابقة هذه العناصر للتحقق من سرقة الهوية.

كما يتعين على مزوّدي البيانات إبلاغ المستهلكين قبل تقديم أي مطالبة ومنحهم فرصة لحلّها قبل أن تظهر في تقريرهم الائتماني.

تصحيح الأخطاء

شاهد هذا الفيديو الرائع من بنك أوف أمريكا يوضح كيف تعثر على الأخطاء في تقريرك الائتماني وتصححها.

الخلاصة

تقريرك الائتماني مهم، فلا تنسَه. لديك حق الاطلاع المجاني على تقريرك الائتماني مرة واحدة كل عام (ملاحظة: هذا التقرير لا يتضمن درجة الائتمان الخاصة بك)، لذا ينبغي أن تستفيد من ذلك. وقد أظهرت بعض الدراسات أن ما يصل إلى 30% من التقارير الائتمانية تتضمن بعض المعلومات غير الدقيقة، ومن مصلحتك دائمًا حلّ هذه المشكلات في أقرب وقت ممكن.

اختبار سريع

يبدو أن هذا الاختبار لم يُعَدّ بشكل صحيح.