Kreditauskünfte sind im Grunde Berichte, die Ihre Kredithistorie enthalten – sowohl die guten als auch die schlechten. Wenn Sie nachts fernsehen, haben Sie wahrscheinlich schon einige Werbespots gesehen, die kostenlose Kreditauskünfte anbieten, also wissen Sie vielleicht, dass sie wichtig sind. Die meisten Menschen wissen jedoch nicht, welche große Rolle eine Kreditauskunft spielen kann.

Was ist eine Kreditauskunft?

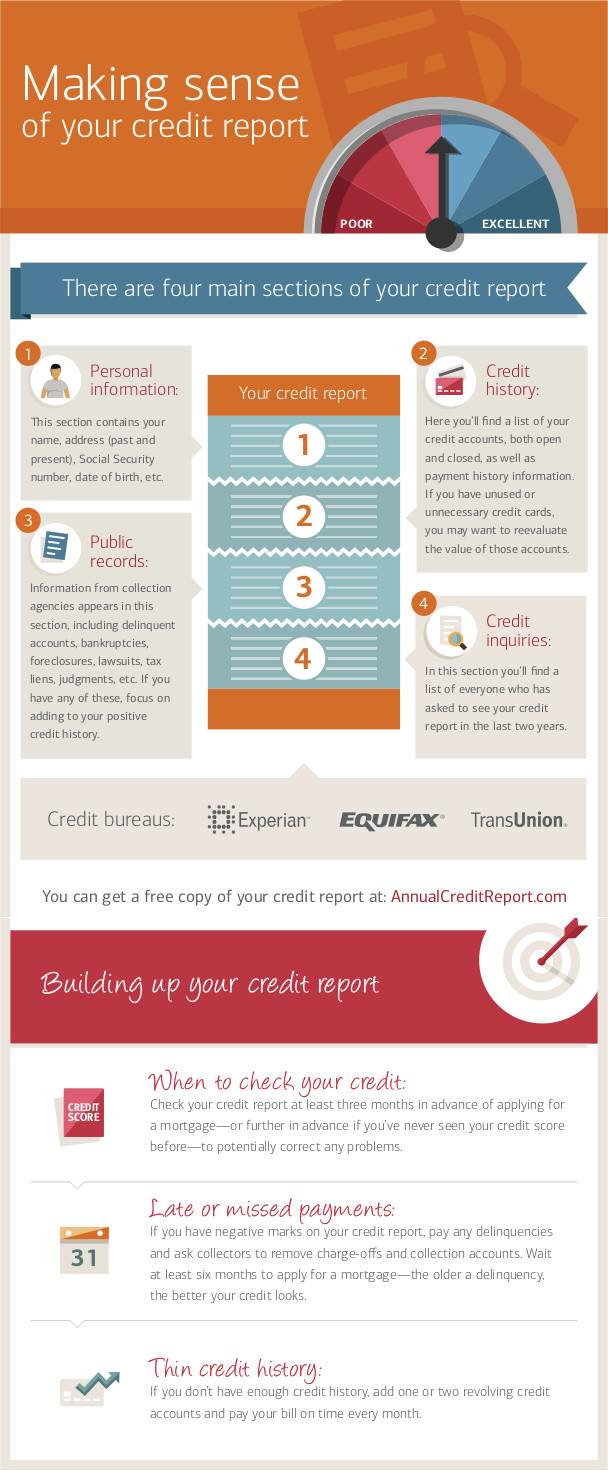

Eine Kreditauskunft ist im Kern ein Dokument, in dem (die meisten) Ihrer regelmäßigen Rechnungszahlungen erfasst werden. In den Vereinigten Staaten gibt es drei große Organisationen, die Kreditauskünfte bereitstellen: Experian, TransUnion und Equifax.

Eine Kreditauskunft ist im Kern ein Dokument, in dem (die meisten) Ihrer regelmäßigen Rechnungszahlungen erfasst werden. In den Vereinigten Staaten gibt es drei große Organisationen, die Kreditauskünfte bereitstellen: Experian, TransUnion und Equifax.

Jede dieser Organisationen ist speziell lizenziert, Informationen über alle Personen in den USA zu sammeln, die mit ihrer Kredit- und Zahlungshistorie, ihrem Strafregister, Insolvenzen und Gerichtsverfahren zusammenhängen. Ihr „Kreditbericht“ ist im Grunde Ihre Akte über all diese Aktivitäten der letzten 7–10 Jahre.

Unternehmen und Organisationen, von denen Sie Kredit beantragen, können dann eine dieser drei Auskunfteien um eine Kopie Ihres Kreditberichts bitten, um Ihre Kreditanfrage besser beurteilen zu können. Dazu gehört auch jeder Fall, in dem Sie eine Kreditkarte eröffnen, einen Kredit aufnehmen, eine Versicherung abschließen oder eine Wohnung mieten möchten. Manchmal können sogar potenzielle Arbeitgeber eine Kopie Ihres Kreditberichts anfordern, allerdings müssen Sie in diesem Fall Ihre Zustimmung geben.

Was ist der Unterschied zwischen einem „Kreditbericht“ und einem „Kreditscore“?

Ihr Kreditbericht ist eine vollständige Kredithistorie, das heißt die Rechnungen, die Sie bezahlt haben (oder nicht bezahlt haben), und deren Beträge. Ein „Kreditscore“ ist eine einzelne Zahl.

Da ein Kreditbericht viele unterschiedliche Informationen aus verschiedenen Quellen enthalten kann, werden diese durch den sogenannten „FICO-Score“ zusammengeführt. Der „FICO-Score“ verdichtet Ihre gesamte Kredithistorie im Grunde auf eine Zahl – je höher diese Zahl ist, desto wahrscheinlicher gehen die Auskunfteien davon aus, dass Sie Ihre Rechnungen pünktlich bezahlen werden. Wenn Ihr Kreditbericht sauber ist, haben Sie einen hohen Kreditscore. Wenn Ihr Kreditscore hingegen niedrig ist, haben Sie vermutlich viele verspätete Zahlungen oder Einträge in Ihrem Kreditbericht.

Ihr Einkommen wirkt sich nicht auf Ihren Kreditscore aus, aber wiederholte Anfragen zur Einsicht in Ihren Score wirken sich negativ aus, da die Auskunfteien davon ausgehen, dass Ihre finanzielle Lage instabil sein könnte, wenn Sie an vielen verschiedenen Orten viel Kredit aufnehmen wollen.

Warum sollte mich das kümmern?

Ihr Kreditbericht und Ihr Kreditscore sind wichtig und können enorme Auswirkungen auf Ihr finanzielles Leben haben. Jeder, der Ihre finanzielle Zuverlässigkeit beurteilen muss, wird sich wahrscheinlich Ihren Kreditbericht ansehen. Es liegt also ganz eindeutig in Ihrem besten Interesse, ihn in gutem Zustand zu halten.

Beantragung einer Kreditkarte

Das erste Mal könnte Ihr Kreditbericht relevant werden, wenn Sie eine Kreditkarte beantragen. Auf Grundlage der Länge Kredithistorie (gemeint ist der Gesamtumfang Ihres Kreditberichts), Ihres Kreditscores, Ihrer bisherigen Zahlungsmoral und Ihres Einkommens steht Ihnen eine sehr breite Auswahl an Kreditmöglichkeiten zur Verfügung.

Das erste Mal könnte Ihr Kreditbericht relevant werden, wenn Sie eine Kreditkarte beantragen. Auf Grundlage der Länge Kredithistorie (gemeint ist der Gesamtumfang Ihres Kreditberichts), Ihres Kreditscores, Ihrer bisherigen Zahlungsmoral und Ihres Einkommens steht Ihnen eine sehr breite Auswahl an Kreditmöglichkeiten zur Verfügung.

Allgemein gesagt haben Menschen mit einer schlechten Kredithistorie niedrigere Ausgabenlimits, höhere Zinssätze und geringere Chancen, bei ihrer Kreditkartenfirma bei verspäteten Zahlungen Kulanz oder Kreditkartenvergünstigungen zu erhalten. Wenn Ihr Kreditbericht hingegen gut aussieht, haben Sie eine große Auswahl an verschiedenen Kreditkartenanbietern, die zunehmend attraktivere Konditionen anbieten, um Sie als Kunden zu gewinnen.

Beantragung einer Hypothek

[rich]Wenn Ihre Kredithistorie schlecht ist, kann es sein, dass Sie überhaupt Schwierigkeiten haben, eine Finanzierung für ein Haus zu bekommen.[/rich]Wenn Sie ein Haus kaufen möchten, gelten im Grunde dieselben Bedingungen wie bei einem Kreditkartenantrag, allerdings mit deutlich höheren Einsätzen. Das bedeutet mehr Banken und Kreditgeber, die überhaupt bereit sind, Ihnen einen Kredit zu gewähren, bessere Zinssätze (die Ihnen über die Laufzeit des Darlehens Zehntausende von Dollar sparen können) und flexiblere Anzahlungen.

Eine Wohnung mieten

Wenn Sie eine Wohnung mieten, wird Ihr potenzieller Vermieter wahrscheinlich Ihren Kreditbericht prüfen. Vermieter nutzen den Kreditbericht oft, um verschiedene Bewerber zu vergleichen und die Höhe der Kaution festzulegen. Denken Sie daran: Für jemanden, der eine Wohnung vermietet, ist vor allem wichtig, dass die Miete pünktlich bezahlt wird. Wenn Ihr Kreditbericht schlecht ist, wartet man vielleicht lieber auf den nächsten Bewerber, statt ein Risiko einzugehen.

Eine Versicherung abschließen

Auch wenn es vielleicht nicht die gleiche Rolle spielt wie direkte Kreditlinien, sehen sich Versicherer ebenfalls Ihren Kreditbericht an, wenn sie Ihre Beiträge und Selbstbeteiligungen festlegen. Das liegt daran, dass sie sicherstellen wollen, dass alle ihre Kunden pünktlich zahlen. Die Grundidee hinter einer Versicherung ist, dass der Versicherer durch Beiträge mindestens so viel Geld einnimmt, wie er durch Leistungen auszahlt. Deshalb müssen sie sicherstellen, dass alle ihre Kunden ihre Beiträge pünktlich bezahlen.

Wenn die Versicherung vermutet, dass Sie Ihren Versicherungsschutz auslaufen lassen und erst kurz vor der Geltendmachung eines Anspruchs wieder aufholen, wird sie Ihnen wahrscheinlich höhere Prämien berechnen, um dies auszugleichen.

Bewerbung um einen Job

Immer mehr Arbeitgeber verlangen die Bonitätshistorie von potenziellen Bewerbern. Dieser Trend begann zunächst in der Finanz- und Bankenbranche, breitet sich aber auch auf andere Branchen aus. Potenzielle Arbeitgeber sehen Ihre Bonitätshistorie als Maß für Ihre allgemeine berufliche Zuverlässigkeit an, insbesondere wenn Sie über einen langen Zeitraum hinweg häufig verspätet gezahlt haben.

Immer mehr Arbeitgeber verlangen die Bonitätshistorie von potenziellen Bewerbern. Dieser Trend begann zunächst in der Finanz- und Bankenbranche, breitet sich aber auch auf andere Branchen aus. Potenzielle Arbeitgeber sehen Ihre Bonitätshistorie als Maß für Ihre allgemeine berufliche Zuverlässigkeit an, insbesondere wenn Sie über einen langen Zeitraum hinweg häufig verspätet gezahlt haben.

Was genau steht in meinem Bericht?

Ihr Kreditbericht enthält Ihre grundlegende Zahlungshistorie gegenüber Gläubigern. Dazu gehören:

- Kreditkartenzahlungen

- Handyzahlungen

- Kabel-/Internet-Zahlungen

- Ratenkauf im Geschäft für größere Anschaffungen

- Unerledigte Strafzettel

- Falls Sie verklagt wurden

- Jegliche sonstigen ausstehenden Schulden

- Hypothekenzahlungen

- Miete

- Nebenkosten (Gas, Telefon, Wasser)

- Autokreditzahlungen

- Nicht gezahlte Steuern

- Wenn Sie Insolvenz angemeldet haben

- Ratenzahlungen für Kurzzeitkredite

Einträge in Ihrem Kreditbericht bleiben nicht für immer dort, sodass Sie selbst dann nicht für immer unter Fehlern bei der Kreditnutzung leiden müssen, wenn Ihnen in jungen Jahren Kreditfehler unterlaufen. Im Allgemeinen verfallen versäumte Rechnungszahlungen, Inkassofälle und die meisten anderen Einträge nach 7 Jahre. Insolvenzverfahren und andere zivilrechtliche Urteile (etwa unbezahlte Steuern) haben in der Regel eine längere Frist, bis zu 10 Jahre.

Wie gelangt diese Information in meine Kreditauskunft?

[rich]Im Allgemeinen gilt: Je mehr ein Unternehmen Kreditberichte als Teil seiner Entscheidung nutzt, mit Ihnen Geschäfte zu machen, desto wahrscheinlicher ist es, dass es Informationen bereitstellt, die in künftige Berichte aufgenommen werden.[/rich]Die drei Auskunfteien erhalten all diese Informationen von Ihren Gläubigern, was bedeutet, dass alles in Ihrem Bericht von jemandem geliefert wurde, mit dem Sie Geschäfte gemacht haben (oder der Sie verklagt hat). Nicht jeder Gläubiger liefert diese Informationen. Wenn Sie zum Beispiel eine Wohnung mieten, erscheinen die Zahlungen möglicherweise nicht in Ihrem Kreditbericht, es sei denn, Ihr Vermieter meldet sie ausdrücklich. Das ist mitunter unausgewogen, da Vermieter pünktliche Zahlungen nicht immer melden (oder sogar verspätete Zahlungen), Urteile und Inkassofälle jedoch mit ziemlicher Sicherheit melden.

Ihre Gläubiger melden diese Informationen, die über Ihre Sozialversicherungsnummer und Ihre Adresse mit Ihnen verknüpft sind. Die Sozialversicherungsnummer ist dabei die wichtigste Verknüpfung, aber auch die Adresse wird verwendet, um Betrug und Identitätsdiebstahl vorzubeugen.

Der Fair Credit Reporting Act

All diese bisherigen Angaben waren für Gläubiger und Arbeitgeber hilfreich, aber Sie haben auch gewisse Kontrolle über Ihren Kreditbericht, die sich aus dem Fair Credit Reporting Act ergibt. Dieses Gesetz gibt allen Verbrauchern bestimmte Rechte in Bezug auf ihren Kreditbericht sowie Beschränkungen für Unternehmen, was sie in den Bericht aufnehmen dürfen und wie sie diese Informationen verwenden dürfen.

Verbraucherrechte

[rich]Das grundlegendste Recht, das Sie haben, besteht darin, dass jede Person einmal pro Jahr kostenlos eine Kopie ihres Kreditberichts von allen drei großen Auskunfteien erhalten kann. Dies erfolgt über jahreskreditbericht.com. [/rich]Sobald Sie Ihren Kreditbericht haben, können Sie außerdem jeden darin enthaltenen Eintrag anfechten, wenn Sie der Meinung sind, dass er nicht legitim ist. Das bedeutet, dass Sie die Auskunftei anrufen können, die den Bericht bereitgestellt hat, und einen „Widerspruch“ einlegen. Außerdem müssen Sie den Kreditgeber kontaktieren, der den Eintrag gemeldet hat, und ihn bitten, eine Korrektur vorzunehmen, falls die Angabe fehlerhaft ist. Wenn der Eintrag auf einem Fehler beruhte, wird er aus Ihrem Bericht entfernt.

Selbst wenn ein Eintrag kein Fehler ist, können Sie das Unternehmen, das den Eintrag gemeldet hat, kontaktieren und versuchen, ihn entfernen zu lassen – wenn die Person, die den Eintrag gemeldet hat, ihn zurückzieht, wird er ebenfalls aus Ihrem Bericht entfernt. Dies ist am häufigsten der Fall, wenn Menschen aus ihrer Wohnung ausziehen, ohne die endgültigen Versorgungsrechnungen zu bezahlen. Wenn Sie das Versorgungsunternehmen kontaktieren und die offenen Rechnungen (zuzüglich einer Gebühr) bezahlen, kann es den Eintrag möglicherweise vollständig aus Ihrem Bericht zurückziehen. Wenn Sie solche Einträge haben, liegt es immer in Ihrem besten Interesse, sie so schnell wie möglich zu finden und zu erledigen, da sie Ihre allgemeine Fähigkeit, Kredite zu erhalten, beeinträchtigen. Weitere Informationen zum Anfechten von Einträgen finden Sie unter http://verbraucher.ftc.gov.

Selbst wenn ein Eintrag kein Fehler ist, können Sie das Unternehmen, das den Eintrag gemeldet hat, kontaktieren und versuchen, ihn entfernen zu lassen – wenn die Person, die den Eintrag gemeldet hat, ihn zurückzieht, wird er ebenfalls aus Ihrem Bericht entfernt. Dies ist am häufigsten der Fall, wenn Menschen aus ihrer Wohnung ausziehen, ohne die endgültigen Versorgungsrechnungen zu bezahlen. Wenn Sie das Versorgungsunternehmen kontaktieren und die offenen Rechnungen (zuzüglich einer Gebühr) bezahlen, kann es den Eintrag möglicherweise vollständig aus Ihrem Bericht zurückziehen. Wenn Sie solche Einträge haben, liegt es immer in Ihrem besten Interesse, sie so schnell wie möglich zu finden und zu erledigen, da sie Ihre allgemeine Fähigkeit, Kredite zu erhalten, beeinträchtigen. Weitere Informationen zum Anfechten von Einträgen finden Sie unter http://verbraucher.ftc.gov.

Wenn ein potenzieller Arbeitgeber Ihre Kreditauskunft einsehen möchte, braucht er Ihre schriftliche Zustimmung, darf sie nur für den Zweck verwenden, Sie einzustellen (und Ihnen genau mitteilen, um welche Zwecke es sich dabei handelt), muss Ihnen eine Kopie des Berichts geben, wenn er sich gegen eine Einstellung entscheidet (oder Sie entlässt), und Ihnen die Möglichkeit geben, etwaige offene Forderungen anzufechten, bevor die endgültige Entscheidung getroffen wird.

Wenn Ihnen aufgrund des Inhalts Ihrer Kreditauskunft Kredit verweigert wird (oder ein Job), haben Sie außerdem das Recht, für Ihre eigenen Unterlagen eine kostenlose Kopie zu erhalten.

Verantwortlichkeiten des Nutzers

Unternehmen, die Kreditauskünfte anfordern, unterliegen ebenfalls Einschränkungen bei deren Verwendung. Im Allgemeinen muss ein Unternehmen, das eine Kreditauskunft anfordert, Folgendes tun:

- Verwenden Sie den Bericht nur, um die Bedingungen Ihrer Finanzvereinbarung festzulegen

- Benachrichtigen Sie jemanden, wenn etwas in seiner Kreditauskunft seine endgültige Entscheidung beeinflusst hat

- Teilen Sie dem Verbraucher mit, von welchem Unternehmen er den Bericht erhalten hat, damit der Verbraucher ihn überprüfen kann.

Verantwortlichkeiten des Datenanbieters

Auch Personen und Unternehmen, die die in Kreditauskünften enthaltenen Daten bereitstellen, haben eigene Pflichten. Die wichtigste davon ist sicherzustellen, dass alle gemeldeten Informationen korrekt und aktuell sind.

Das bedeutet, dass der Datenanbieter, wenn Sie einen Widerspruch einlegen, 30 Tage Zeit hat, zu überprüfen, ob die Forderung korrekt ist, andernfalls wird sie aus Ihrer Auskunft entfernt, bis dies geschehen ist. Der Datenanbieter muss außerdem bestimmte Schutzmaßnahmen ergreifen, um Datenmissbrauch zu verhindern. Deshalb verlangen sie sowohl eine Sozialversicherungsnummer als auch eine Adresse, damit diese Angaben miteinander abgeglichen werden können, um Identitätsdiebstahl zu überprüfen.

Die Datenanbieter müssen Verbraucher außerdem benachrichtigen, bevor sie eine Forderung melden, und ihnen die Möglichkeit geben, das Problem zu klären, bevor es in ihrer Kreditauskunft erscheint.

Fehler korrigieren

Sehen Sie sich dieses großartige Video von Bank of America zeigt, wie Sie Fehler in Ihrer Kreditauskunft finden und korrigieren lassen können.

Das Fazit

Ihre Kreditauskunft ist wichtig, also vergessen Sie sie nicht. Sie haben einmal im Jahr Anspruch auf einen kostenlosen Einblick in Ihre Kreditauskunft (Hinweis: Dieser Bericht enthält NICHT Ihre Kreditwürdigkeit), also sollten Sie diese Möglichkeit nutzen. Einige Studien haben gezeigt, dass bis zu 30 % der Kreditauskünfte fehlerhafte Angaben enthalten, und es liegt immer in Ihrem besten Interesse, diese so schnell wie möglich korrigieren zu lassen.

Quiz

Es scheint, dass dieses Quiz nicht korrekt eingerichtet ist.