كيف أبني محفظة متنوعة؟

إن فهم معنى بناء محفظة متنوعة هو أحد أوائل المفاهيم التي يحتاج المستثمر الجديد إلى استيعابها. وعند الحديث عن الأسهم، يعني التنويع التأكد من أنك لا «تضع كل البيض في سلة واحدة».

ماذا يعني التنويع؟

ببساطة، يعني «التنويع» التأكد من اختيار مجموعة متنوعة من الأسهم في قطاعات مختلفة. ويُظهر التاريخ أنه في أوقات مختلفة تتفوق أجزاء مختلفة من السوق على غيرها. فبعض الأحيان تحقق أسهم التكنولوجيا أداءً جيدًا، وأحيانًا أسهم البنوك، وأحيانًا الأسهم الدولية، وأحيانًا الدفاع، وأحيانًا الرعاية الطبية، إلخ. وبما أنه من الصعب التنبؤ بالقطاع الذي سيحقق أفضل أداء في المستقبل، فإن أفضل ما يمكن فعله هو امتلاك عدد قليل من الأسهم في كل قطاع، بحيث تمتلك دائمًا بعضًا من القطاعات الأعلى أداءً. وبهذه الطريقة، ومع مرور الوقت، تصبح عوائد محفظتك أقل تقلبًا، ونأمل أن تظل إيجابية دائمًا.

في الاستثمار بأموال حقيقية، يوصي معظم المستشارين بأن تضم محفظتك نحو 30 سهمًا، لكن في محفظتك الافتراضية، ينبغي أن تحاول امتلاك ما لا يقل عن 10 أسهم، وأن تكون هذه الأسهم من 5 قطاعات مختلفة على الأقل.

لماذا ينوع الناس استثماراتهم؟

ينوّع المستثمرون لأن ذلك يساعد على استقرار عائد المحفظة، وكلما زاد عدد الأسهم التي تمتلكها زادت احتمالية أن تمتلك سهمًا يتضاعف سعره أو يتضاعف ثلاث مرات. على سبيل المثال، إذا كنت تمتلك مبلغًا متساويًا من عشرة أسهم مختلفة، وبقيت تسعة منها عند السعر نفسه وتضاعف سعر أحدها، فإن محفظتك سترتفع بنسبة 10%.

يستثمر الناس في سوق الأسهم لأنهم يريدون كسب أموال أكثر مما يمكنهم كسبه إذا تركوا أموالهم في البنك. وبوجه خاص، لا يريد المستثمرون أن يخسروا المال. و«حفظ رأس المال» هي فكرة الحفاظ على المال الذي استثمرته؛ فالمستثمرون لا يريدون أبدًا أن يصلوا إلى وضع كان سيكون من الأفضل فيه ألا يستثمروا أصلًا. ولذلك، ولضمان حماية المستثمرين من تقلبات الأسعار، وللمساعدة في تبسيط إدارة محافظهم، يسعى المستثمرون إلى الحفاظ على محفظة متنوعة بالكامل.

كيف يعمل؟

عندما تنوّع محفظتك، فإنك تتأكد من أنك لا تملك أبدًا «الكثير من البيض في سلة واحدة». وإذا بدأ أحد الأسهم التي استثمرت فيها بالانخفاض في السعر، فإنك تكون قد حدّدت تعرضك لهذا السهم من خلال امتلاك نسبة أصغر فقط من إجمالي أصولك فيه. وبالنسبة للمبتدئين، قد يعني ذلك ألا تتجاوز نسبة 20% من محفظتك في أي سهم واحد أو صندوق متداول في البورصة أو صندوق استثماري مشترك. ومع أموال حقيقية، ومع استثمارك مزيدًا من المال في محفظتك ونمو قيمتها، ينبغي أن تواصل شراء أسهم مختلفة بحيث تصبح لديك في النهاية أقل من 10% من أموالك في أي سهم واحد.

يعني التنويع، على سبيل المثال، أنه إذا كنت تستثمر في أسهم قطاعات البنوك والطاقة والرعاية الصحية والتصنيع والسلع الفاخرة وتكنولوجيا المعلومات، فإنك تحاول توزيع أموالك بأكبر قدر ممكن من التساوي عبر هذه القطاعات. وبهذه الطريقة، إذا بدأ قطاع الطاقة بأكمله يواجه مشكلات (على سبيل المثال، إذا انخفض سعر النفط بسرعة)، فلن تضطر إلى القلق بشأن محفظتك بأكملها، وتكون قد حدّدت الخسائر التي تتعرض لها من صدمة سوقية واحدة.

أنواع التنويع

هناك نوعان رئيسيان من التنويع ينبغي التفكير فيهما عند البدء في الاستثمار:

1. التنويع القطاعي

يعني التنويع حسب القطاع أنك ستوزع استثماراتك على الشركات بحسب نوع النشاط الذي تمارسه؛ فشركات «الطاقة» ستكون منتجي النفط، وشركات الكهرباء، والشركات المتخصصة في نقل المواد اللازمة لإنتاج الطاقة. أما شركات «التصنيع» فهي الشركات التي تصنع كل شيء من الألعاب إلى السيارات إلى المعدات إلى الطائرات.

وتقوم فكرة التنويع القطاعي على أنه إذا وُجد اتجاه أوسع يؤثر سلبًا في قطاع بأكمله، فأنت تريد التأكد من ألا تتأثر جميع استثماراتك في الوقت نفسه. فعلى سبيل المثال، أدت أسعار النفط المنخفضة إلى تراجع عام في أسهم الطاقة (مع أن بعض الشركات واصلت النمو، فيما تضررت أخرى بشدة).

2. تنويع الأسهم

هذا هو النوع الأكثر أساسية: مجرد التأكد من أنك لا تضع قدرًا كبيرًا جدًا من المال في سهم واحد. فعلى سبيل المثال، إذا أردت أن تضع 10% من أموالك في قطاع البنوك، فهذا لا يعني أن تضع 10% من أموالك في بنك أوف أمريكا. ينبغي أن تمتلك بضعة أسهم مصرفية تحسبًا لسوء إدارة أحد الأسهم المصرفية التي تملكها وإفلاسها. فالأسهم الفردية أكثر تقلبًا من القطاعات، والقطاعات أكثر تقلبًا من فئات الأوراق المالية الكاملة، لذا فهذه هي جوهر كل تنويع.

توزيع الأصول

يعني تخصيص الأصول امتلاك مجموعة متنوعة من الاستثمارات مثل العقارات (فندرايز يمكن أن تساعد)، والأسهم، والسندات، والذهب/الفضة، والنقد. نعم، النقد استثمار! ولسنوات طويلة كانت القاعدة العامة تقضي بطرح عمرك من 100، واستثمار تلك النسبة من إجمالي أصولك في الأسهم (فإذا كان عمرك 18 عامًا، فستستثمر 82% من محفظتك في الأسهم). والفكرة هي أنه مع مرور الوقت كانت الأسهم تتفوق باستمرار على الاستثمارات الأخرى، ولذلك فكلما كنت أصغر سنًا، كان ينبغي أن تكون نسبة استثمارك في الأسهم أكبر. ومع تقدمك في العمر واقترابك من التقاعد، حين ستعتمد على استثماراتك، يصبح لديك وقت أقل، وينبغي أن تفضّل العوائد المنخفضة ولكن الثابتة للسندات والنقد. وبصياغة أخرى، يكون المستثمرون الأصغر سنًا أكثر تقبّلًا للمخاطر، بينما يكون المستثمرون الأكبر سنًا أكثر تجنبًا للمخاطر.

أصبح هذا المنطق قديمًا بعض الشيء مع ازدياد شعبية صناديق المؤشرات المتداولة (ETFs)، وتوافر خيارات أكثر لصناديق الاستثمار المشتركة، وإمكانية الاستثمار في سندات أعلى مخاطرة، لكن فكرة جعل محفظتك أقل تقبّلًا للمخاطر مع مرور الوقت لا تزال فكرة جيدة.

يختلف توزيع الأصول عن التنويع — فقد يكون لديك توزيع واسع للأصول مع تنويع شبه معدوم!

على سبيل المثال، إذا قسمت محفظة بقيمة 10,000 دولار بين 3 فئات أصول (الأسهم، وصناديق المؤشرات المتداولة، وصناديق الاستثمار المشتركة)، فقد تكون لديك المقتنيات التالية:

- الأسهم – شركة سيلجين CELG ومجموعة يونايتد هيلث (UNH)

- صندوق مؤشرات متداولة – صندوق المؤشرات المتداولة SPDR S&P للتقنية الحيوية (XBI)

- صندوق استثمار مشترك – صندوق فانغارد للرعاية الصحية (VGHCX)

قد تكون موزعًا بين 3 فئات أصول، لكن المحفظة بأكملها لا تزال مركزة في قطاع الرعاية الصحية/التكنولوجيا الحيوية، وبالتالي فهي غير متنوّعة على الإطلاق.

طرق الحفاظ على التنويع

تُعدّ صناديق المؤشرات المتداولة (ETFs) وصناديق الاستثمار المشتركة أماكن جيدة للبدء في الاستثمار لأن الأوراق المالية بداخلها تكون متنوعة أصلًا. تجمع صناديق المؤشرات المتداولة وصناديق الاستثمار المشتركة أموال المستثمرين وتستثمرها في مجموعة متنوعة من الأوراق المالية التي تحقق الهدف المعلن للصندوق. تستثمر بعض الصناديق في الشركات الكبيرة، وبعضها في الشركات الأوروبية، وبعضها في المرافق، وبعضها في السلع مثل الذهب والنفط، إلخ. على سبيل المثال، فإن صندوق المؤشرات المتداولة FHLC هو مجموعة من أسهم قطاع الرعاية الصحية. إذا كنت تبحث عن طريقة سهلة للاستثمار في قطاع معيّن، دون الحاجة إلى البحث عن الشركات التي تريد اختيارها، فهذه طريقة سريعة لذلك.

تحذير من الإفراط في التنويع

التنويع أمر جيد، لكن لا تبالغ! إذا بدأت بالتنويع أكثر من اللازم، تصبح محفظتك «خفيفة»؛ قد لا تخسر الكثير إذا بدأت شركة واحدة في التراجع، لكنك أيضًا لن تكسب الكثير إذا بدأت شركة أخرى تملكها تحقق أداءً ممتازًا. ينبغي للمبتدئين عادةً أن يبنوا أول محفظة لهم بما بين 8 و10 أسهم أو صناديق ETFs أو صناديق استثمار مشتركة في كل مرة. يمكنك دائمًا تبديل الاستثمارات التي لديك، لكن حاول تجنب امتلاك عدد كبير جدًا أو عدد قليل جدًا من الاستثمارات في الوقت نفسه.

كما أن الإفراط في التنويع قد يجعل إدارة استثماراتك أكثر صعوبة؛ فإذا لم تكن قادرًا على متابعة أخبار الشركات والبقاء على اطلاع دائم باستثماراتك، فقد تبدأ الأمور في التدهور، وقد تبدأ بالخسارة قبل أن تعرف حتى السبب!

الملخص

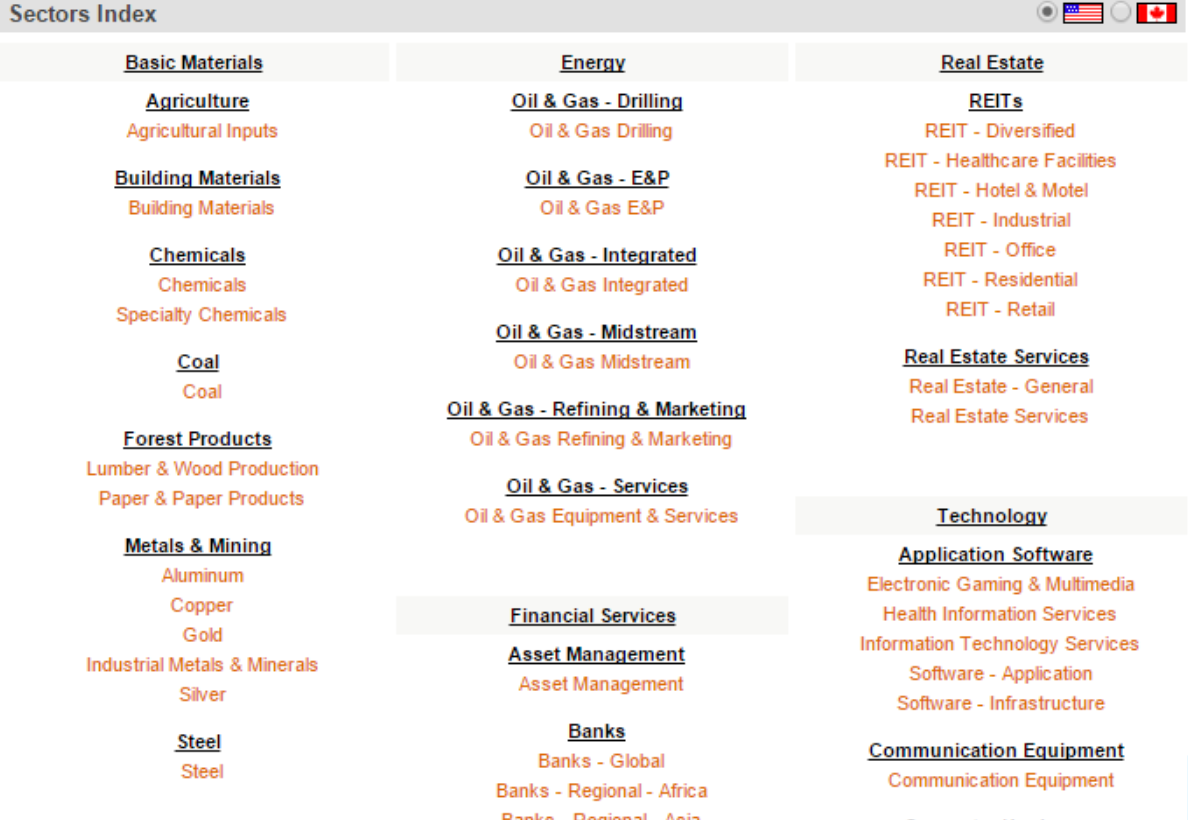

للبدء في بناء محفظة متنوعة، حدّد خمسة قطاعات من الصورة أعلاه تهمك. ومن كل قطاع من هذه القطاعات الخمسة، اختر سهمًا واحدًا تعرفه. حدّد رموز التداول الخاصة بتلك الأسهم، واحصل على أسعارها، وراجع مخططاتها البيانية، وتأكد من أن تلك الأسهم تسير في اتجاه صاعد، ثم اشترِ تلك الأسهم في حسابك الافتراضي. إذا بدأت بمبلغ 100,000 دولار، فاستثمر حوالي 10,000 دولار في كل سهم من تلك الأسهم الخمسة. لا تخف، فهذا مال افتراضي فقط، وتحتاج إلى أن تبدأ وتتعلم كيف يعمل السوق.