定义:

这 损益表 是所有上市公司与投资者共享的财务报表之一。损益表展示公司在一段时间内的销售额、费用以及净利润(或亏损)——通常为3个月、年初至今和12个月。损益表还附有公司管理层的大量注释和讨论,以便投资者能够清楚了解公司的业绩。财务报表的另外两个组成部分是资产负债表和现金流量表。

说明

损益表(也称为利润表(P&L)、收入表、财务业绩表、收益表、经营表或经营成果表)是反映公司是否盈利的财务报表。损益表在特定期间内显示:产品或服务销售带来的总收入、经营业务所涉及的总费用,以及最终的净利润或净亏损。损益表有两个主要用途:一是向管理者展示其负责的业务部分表现如何,以及是否在预算范围内;二是向投资者展示公司的整体业绩。关于损益表需要记住的重要一点是,它反映的是一段时间,而这与资产负债表不同,资产负债表反映的是某一时点的状况。

损益表中涉及经营项目的部分同样会引起投资者和分析师的兴趣,因为这一部分披露的是直接由日常经营活动产生的收入和费用信息。例如,如果一家企业生产体育用品,那么经营项目部分就会说明与体育用品生产相关的收入和费用。术语“最终利润”指的是公司的净收入,因为查看损益表时,最底部通常就是净收入。

非经营项目部分披露的是与公司日常经营活动并无直接关联的活动所产生的收入和费用信息。例如,如果这家体育用品公司出售了一座工厂和一些旧设备,那么这些信息就会出现在非经营项目部分。

理解损益表的步骤

要想最好地理解如何阅读和理解损益表,了解信息的展示顺序非常重要。

- 收入: 在利润表顶部的是该报表的编制日期,反映截至该时点的所有数据。利润表通常会写作“截至 xxx 期间”

- 净销售额: 表示来自为公司商品和服务付费的客户所收到的总收入。

- 销售成本(也称为已售商品成本):是公司在生产其商品过程中支出的金额。此数值包括原材料、人工和制造费用。

- 毛利润或毛利率: 表示公司在计入销售成本(#3)之后所赚取的利润。

- 运营费用: 这个数值表示运营费用支出金额,通常分为两个部分:(i) 研发 (二) 销售、一般及管理费用。

- 营业收入: 这个数值表示正常经营所产生的收益,但不考虑税费和特殊的一次性项目(例如:法院案件和解)。

- 利息支出: 这个数值反映借款成本。

- 税前利润: 这个数值表示未计税前的总收益。这也可能标注为 税前利润。

- 所得税: 所得税金额是估算值,因为税款通常每年缴纳一次,而损益表每年发布四次。这个数值最能体现公司预计要缴纳的税款,也可能在损益表中显示为 所得税准备金。

- 特殊或非常费用: 这个数值表示“特殊”费用,这类费用通常不会持续发生。例如,购买一座新仓库并不是常规情况。

- 净收益:这个数值表示在加上总收入并扣除所有费用后剩余的净收益。

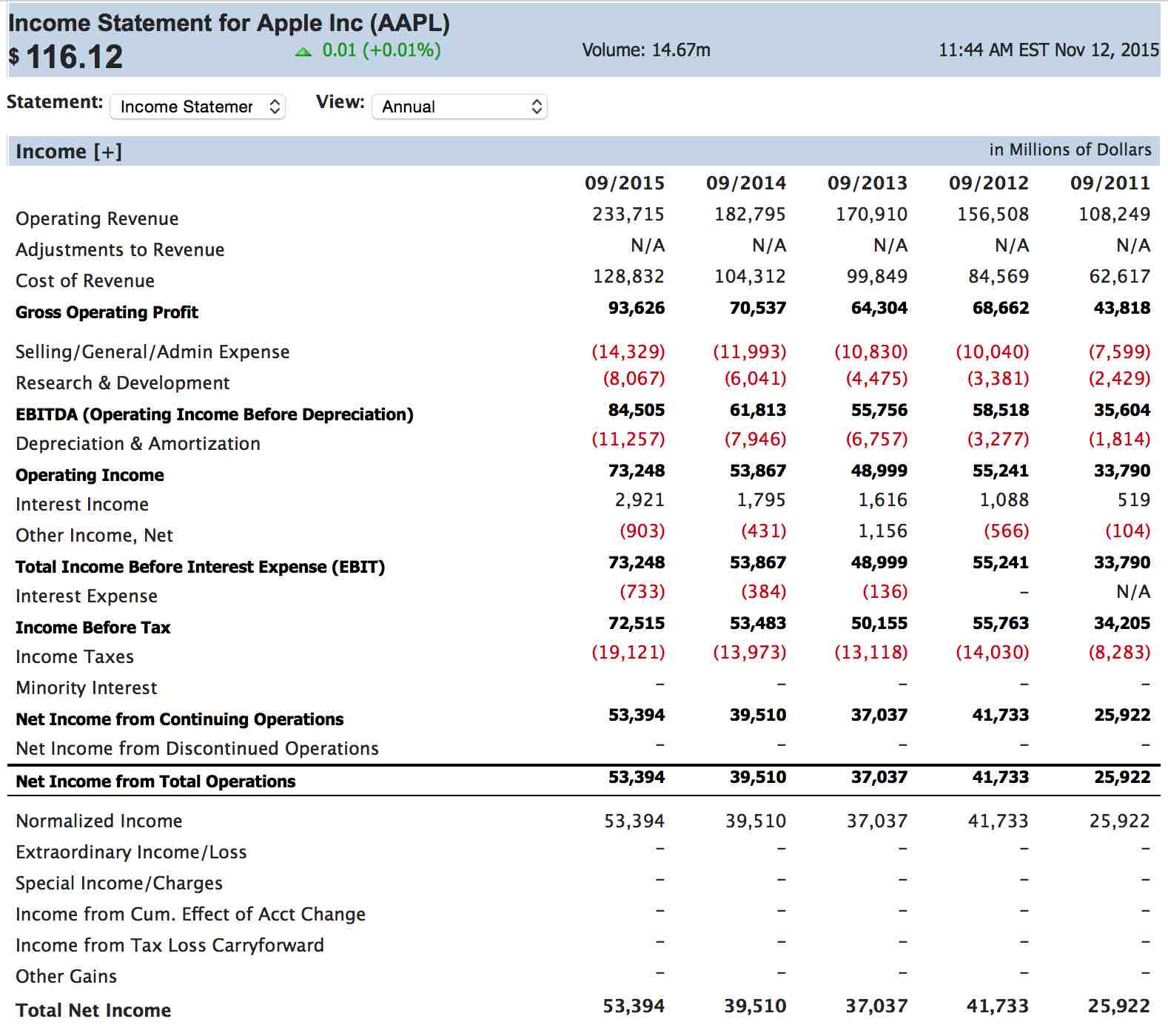

损益表示例

当你获取报价时,也可以查看公司的财务报表。下面是苹果公司截至2015年9月的损益表(注意:右上角注明所有数字单位为“百万”):

请注意,损益表的排列顺序与上文所列顺序一致。

由于苹果公司没有债务利息费用,因此第7项未列出。

苹果公司没有非常项目支出(第10项),因此这一项也未列出。

查找公司的资产负债表

你可以在美国、加拿大主要交易所,甚至许多国际交易所中找到每一家上市公司的资产负债表。

首先,进入行情页面。

在这里,查找你感兴趣的任何公司的股票代码,然后点击“财务”选项卡:

在这里,你可以使用下拉菜单在最近的损益表、现金流摘要或资产负债表之间切换。

结论

投资者非常关注利润表,因为它能准确反映企业在特定时期内的业绩状况。

贷款机构也会根据利润表来评估贷款是否合适。

利润表是该时期内所有财务信息的直接结果,并会被转化为易于理解的数字。

将利润表与过往期间进行比较,是判断企业发展方向的一个极好指标。

投资者非常关注“底线”净利润,并期望这一数字随着时间的推移持续稳定增长。“底线”数据往往是投资者在判断其是否适合投资之前首先查看的一组信息。

随着时间推移,净利润持续增长,可能表明公司正朝着正确的方向发展;而净利润下降则可能说明相反的情况。

想了解更多财务报表,请阅读我们关于 资产负债表

小测验!

看起来这个测验没有正确设置。