Definição:

O Demonstração de Resultados é uma das demonstrações financeiras que todas as empresas cotadas partilham com os seus investidores. A demonstração de resultados mostra as vendas, as despesas e o lucro líquido (ou prejuízo) da empresa ao longo de um período de tempo — normalmente 3 meses, ano até à data e doze meses. A demonstração de resultados também vem acompanhada de muitas notas e explicações da الإدارة da empresa, para que os investidores possam ter uma compreensão clara do desempenho da empresa. Os outros dois componentes das demonstrações financeiras são o Balanço e a Demonstração dos Fluxos de Caixa.

Explicação

A demonstração de resultados (também referida como demonstração de lucros e perdas (P&L), demonstração de receitas, demonstração do desempenho financeiro, demonstração de ganhos, demonstração operacional ou demonstração de operações) é uma demonstração financeira da empresa que mostra se a empresa está ou não a obter lucro. A demonstração de resultados mostra, durante um período de tempo definido, o montante total das receitas provenientes da venda de produtos ou serviços, o total das despesas envolvidas na gestão do negócio e, por fim, o lucro líquido ou prejuízo. A demonstração de resultados serve dois objetivos principais: mostra aos gestores como está o desempenho da sua área de negócio e se estão a cumprir o orçamento, e mostra aos investidores o desempenho global da empresa. O importante a reter numa demonstração de resultados é que ela representa um período de tempo. Isto contrasta com o balanço, que representa um único momento no tempo.

A parte da demonstração de resultados que trata dos itens operacionais é interessante tanto para investidores como para analistas, porque esta secção divulga informações sobre receitas e despesas que resultam diretamente das operações normais da empresa. Por exemplo, se uma empresa fabrica equipamento desportivo, então a secção de itens operacionais abordaria as receitas e despesas envolvidas na produção desse equipamento. O termo “resultado final” refere-se ao lucro líquido da empresa porque, quando olha para uma demonstração de resultados, a última linha é normalmente o lucro líquido.

A secção de itens não operacionais divulga informações sobre receitas e despesas relacionadas com atividades que não estão diretamente ligadas às operações normais de uma empresa. Por exemplo, se a empresa de equipamento desportivo vender uma fábrica e algum equipamento antigo da unidade de produção, então essa informação estaria na secção de itens não operacionais.

Passos para Compreender a Demonstração de Resultados

Para compreender melhor como ler e interpretar uma Demonstração de Resultados, é importante entender a ordem pela qual a informação é apresentada.

- Data: No topo da Demonstração de Resultados encontra-se a data em que a demonstração foi criada e que reflete todos os dados até esse momento. A Demonstração de Resultados terá a indicação “Para o período terminado em xxx”

- Vendas Líquidas: representa o montante total de rendimentos recebido de clientes que pagam pelos bens e serviços da empresa.

- Custo das Vendas (também conhecido como Custo dos Produtos Vendidos): é o montante de dinheiro que a empresa gastou na produção dos seus bens. Matérias-primas, mão de obra e gastos gerais de fabrico estão incluídos neste valor.

- Lucro Bruto ou Margem: representa o lucro que uma empresa obteve apenas depois de ter em conta o Custo das Vendas (#3)

- Despesas operacionais: Este valor representa o montante gasto em despesas operacionais e é normalmente विभidido em dois valores: (i) Investigação e desenvolvimento (ii) Vendas, gerais e administrativas.

- Resultado operacional: Este valor representa os ganhos das operações normais, sem ter em consideração impostos e itens especiais pontuais (por exemplo: a resolução de um processo judicial).

- Despesa de juros: Este valor reflete o custo de contrair empréstimos.

- Resultado antes de impostos: Este valor representa os ganhos totais sem incluir impostos. Também pode ser designado por Resultado antes das provisões para impostos sobre o rendimento.

- Impostos sobre o rendimento: O valor do imposto sobre o rendimento é uma estimativa, uma vez que os impostos são normalmente pagos uma vez por ano, enquanto as demonstrações de resultados são divulgadas quatro vezes por ano. Este valor representa da melhor forma os impostos que a empresa espera pagar e também pode aparecer numa demonstração de resultados como Provisão para impostos sobre o rendimento.

- Despesas Especiais ou Extraordinárias: Esta figura representa despesas “especiais”, que normalmente não ocorrem de forma recorrente. Por exemplo, a compra de um novo armazém não é um acontecimento regular.

- Rendimento Líquido: Esta figura representa o rendimento residual depois de somar as receitas totais e subtrair dessa quantia todas as despesas.

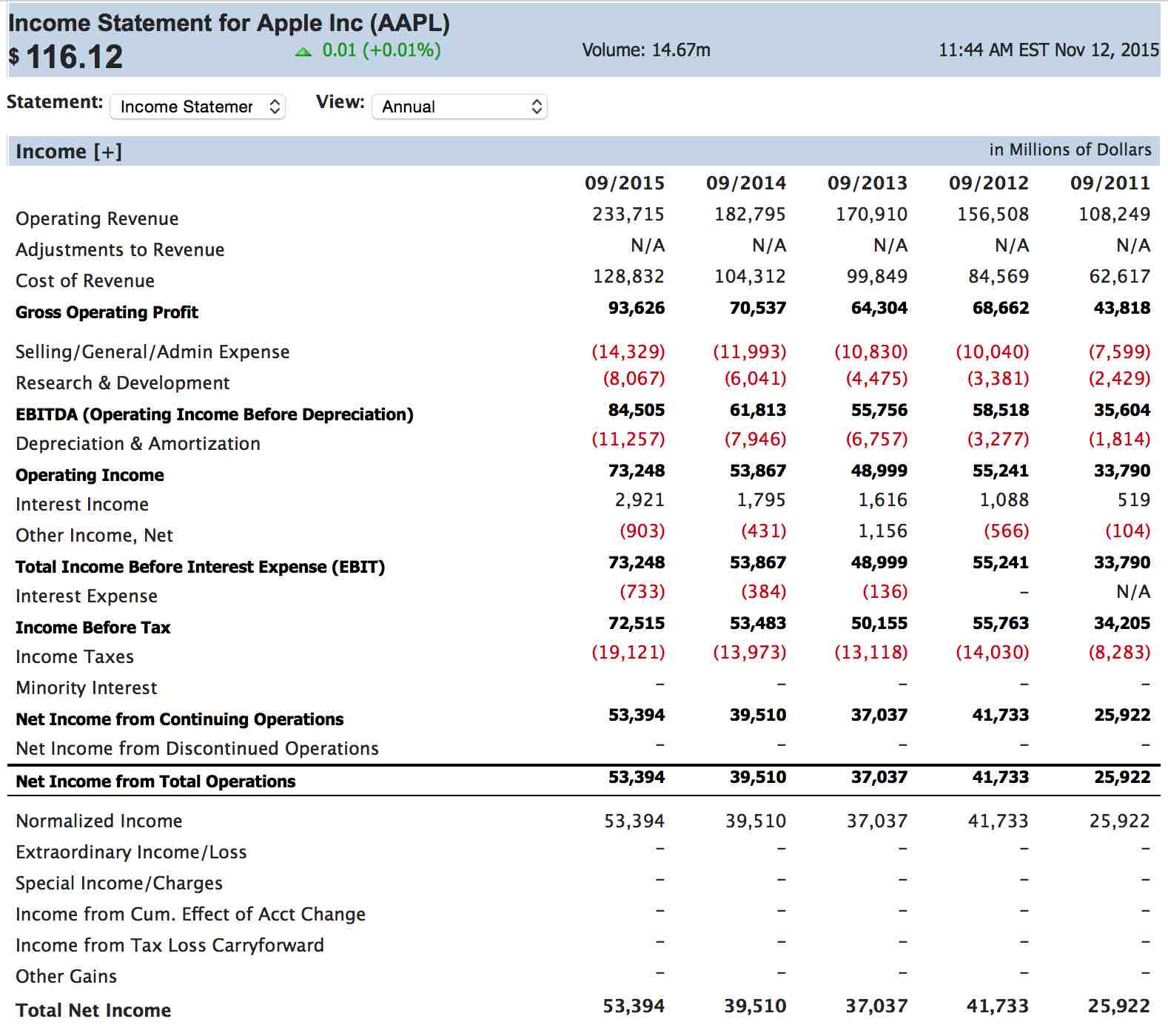

Exemplo de Demonstração de Resultados

Quando obtém uma cotação, também pode ver as demonstrações financeiras da empresa. Abaixo está a Demonstração de Resultados da Apple referente a setembro de 2015 (NOTA: no canto superior direito diz que todos os valores estão em MILHÕES):

Repare como a Demonstração de Resultados segue a mesma ordem indicada acima.

Como a Apple não tem Despesas com Juros da dívida, o item (#7) não está incluído.

A Apple não teve Despesas Extraordinárias (#10), por isso este item também não está incluído.

Encontrar o Balanço Patrimonial de uma Empresa

Pode encontrar o balanço de todas as empresas cotadas numa grande bolsa dos EUA, do Canadá ou até mesmo em muitas bolsas internacionais.

Primeiro, vá à página de cotações.

A partir daqui, procure o símbolo ticker de qualquer empresa em que esteja interessado e clique no separador “Financeiro”:

A partir daqui, pode usar o menu suspenso para alternar entre a demonstração de resultados mais recente, o resumo do fluxo de caixa ou o balanço patrimonial.

Conclusão

Os investidores prestam muita atenção a uma Demonstração de Resultados porque ela é um retrato fiel do desempenho de uma empresa durante um período específico.

Os credores também avaliam a adequação de um empréstimo com base na Demonstração de Resultados.

A Demonstração de Resultados é o resultado direto de toda a informação financeira ocorrida durante o período e é transformada em valores de fácil compreensão.

Comparar Demonstrações de Resultados com as de períodos anteriores é um ótimo indicador da direção para a qual uma empresa está a caminhar.

Os investidores prestam muita atenção ao Lucro Líquido, o “resultado final”, e esperam que este valor aumente de forma consistente ao longo do tempo. O valor do “resultado final” é muitas vezes o primeiro conjunto de dados que um investidor analisa antes de determinar a sua adequação ao investimento.

Um Lucro Líquido crescente ao longo do tempo pode indicar que a empresa está a seguir na direção certa, enquanto um Lucro Líquido em queda pode revelar o contrário.

Para mais demonstrações financeiras, leia o nosso artigo sobre balanços

Quiz Relâmpago!

Parece que este questionário não está configurado corretamente.