Definition:

Die Gewinn- und Verlustrechnung ist eine der Finanzkennzahlen, die alle börsennotierten Unternehmen ihren Anlegern zur Verfügung stellen. Die Gewinn- und Verlustrechnung zeigt die Umsätze, Ausgaben und den Nettogewinn (oder -verlust) eines Unternehmens über einen bestimmten Zeitraum – in der Regel drei Monate, seit Jahresbeginn und zwölf Monate. Sie enthält außerdem viele Anmerkungen und Erläuterungen des Managements, damit Anleger die Leistung des Unternehmens klar verstehen können. Die anderen beiden Bestandteile des Jahresabschlusses sind die Bilanz und die Kapitalflussrechnung.

Erklärung

Die Gewinn- und Verlustrechnung (auch als Ergebnisrechnung, GuV, Ertragsrechnung, Erfolgsrechnung, Betriebsrechnung oder Betriebsübersicht bezeichnet) ist ein Finanzbericht eines Unternehmens, der zeigt, ob das Unternehmen Gewinn macht oder nicht. Sie weist für einen bestimmten Zeitraum den Gesamtbetrag der Umsatzerlöse aus dem Verkauf von Produkten oder Dienstleistungen, die gesamten mit dem Geschäftsbetrieb verbundenen Aufwendungen und schließlich den Netto-Gewinn oder -Verlust aus. Die Gewinn- und Verlustrechnung erfüllt zwei Hauptzwecke: Sie zeigt den Managern, wie sich ihr Bereich des Unternehmens entwickelt und ob sie im Rahmen des Budgets bleiben, und sie zeigt den Anlegern die Gesamtleistung des Unternehmens. Wichtig ist bei der Gewinn- und Verlustrechnung vor allem, dass sie einen Zeitraum darstellt. Das unterscheidet sie von der Bilanz, die einen einzelnen Zeitpunkt abbildet.

Der Teil der Gewinn- und Verlustrechnung, der sich mit operativen Positionen befasst, ist für Anleger und Analysten gleichermaßen interessant, weil dieser Abschnitt Informationen über Umsätze und Aufwendungen offenlegt, die unmittelbar aus dem normalen Geschäftsbetrieb resultieren. Wenn ein Unternehmen beispielsweise Sportgeräte herstellt, dann würde der Abschnitt mit den operativen Positionen die mit der Produktion von Sportgeräten verbundenen Umsätze und Aufwendungen behandeln. Der Begriff „unter dem Strich“ bezieht sich auf den Nettogewinn des Unternehmens, denn wenn man sich eine Gewinn- und Verlustrechnung ansieht, steht unter dem Strich in der Regel der Nettogewinn.

Der Abschnitt mit den nicht-operativen Positionen legt Informationen zu Erträgen und Aufwendungen aus Tätigkeiten offen, die nicht unmittelbar mit dem regulären Geschäftsbetrieb eines Unternehmens verbunden sind. Wenn das Sportgeräteunternehmen beispielsweise eine Fabrik und einige alte Anlagen verkauft, würden diese Informationen im Abschnitt mit den nicht-operativen Positionen stehen.

Schritte zum Verständnis der Gewinn- und Verlustrechnung

Um am besten zu verstehen, wie man eine Gewinn- und Verlustrechnung liest und versteht, ist es wichtig, die Reihenfolge zu kennen, in der die Informationen dargestellt werden.

- Datum: Am Anfang der Gewinn- und Verlustrechnung steht das Datum, an dem die Rechnung erstellt wurde, und es spiegelt alle Daten bis zu diesem Zeitpunkt wider. In der Gewinn- und Verlustrechnung steht „Für den Zeitraum bis xxx“

- Nettoumsatz: bezeichnet den Gesamtbetrag der von Kunden erhaltenen Einnahmen für die vom Unternehmen verkauften Waren und Dienstleistungen.

- Herstellungskosten der verkauften Produkte (auch bekannt als Umsatzkosten): ist der Geldbetrag, den das Unternehmen für die Herstellung seiner Waren ausgegeben hat. Rohstoffe, Lohnkosten und Fertigungsgemeinkosten sind in diesem Betrag enthalten.

- Bruttogewinn oder Marge: stellt den Gewinn dar, den ein Unternehmen erst nach Berücksichtigung der Umsatzkosten (#3) erzielt hat

- Betriebliche Aufwendungen: Dieser Betrag stellt die Ausgaben für betriebliche Aufwendungen dar und wird normalerweise in zwei Posten unterteilt: (i) Forschung und Entwicklung (ii) Vertriebs-, allgemeine und Verwaltungskosten.

- Betriebsergebnis: Dieser Betrag steht für die Erträge aus dem normalen Geschäftsbetrieb, ohne Berücksichtigung von Steuern und besonderen einmaligen Posten (z. B.: Vergleich eines Gerichtsverfahrens).

- Zinsaufwand: Dieser Betrag spiegelt die Kosten für geliehenes Geld wider.

- Ergebnis vor Steuern: Dieser Betrag stellt den Gesamtgewinn ohne Steuern dar. Er kann auch bezeichnet werden als Ergebnis vor Steuern

- Ertragsteuern: Der Betrag der Ertragsteuer ist eine Schätzung, da Steuern normalerweise einmal jährlich gezahlt werden, während Gewinn- und Verlustrechnungen viermal im Jahr veröffentlicht werden. Dieser Wert stellt am besten dar, welche Steuern das Unternehmen voraussichtlich zahlen wird, und kann in einer Gewinn- und Verlustrechnung auch als Rückstellung für Ertragsteuern.

- Besondere oder außerordentliche Aufwendungen: Dieser Betrag steht für „besondere“ Aufwendungen, die normalerweise nicht regelmäßig anfallen. Der Kauf eines neuen Lagerhauses ist zum Beispiel kein gewöhnlicher Vorgang.

- Jahresüberschuss: Dieser Betrag steht für das verbleibende Einkommen, nachdem die Gesamterträge addiert und dieser Betrag von allen Aufwendungen abgezogen wurde.

Beispiel einer Gewinn- und Verlustrechnung

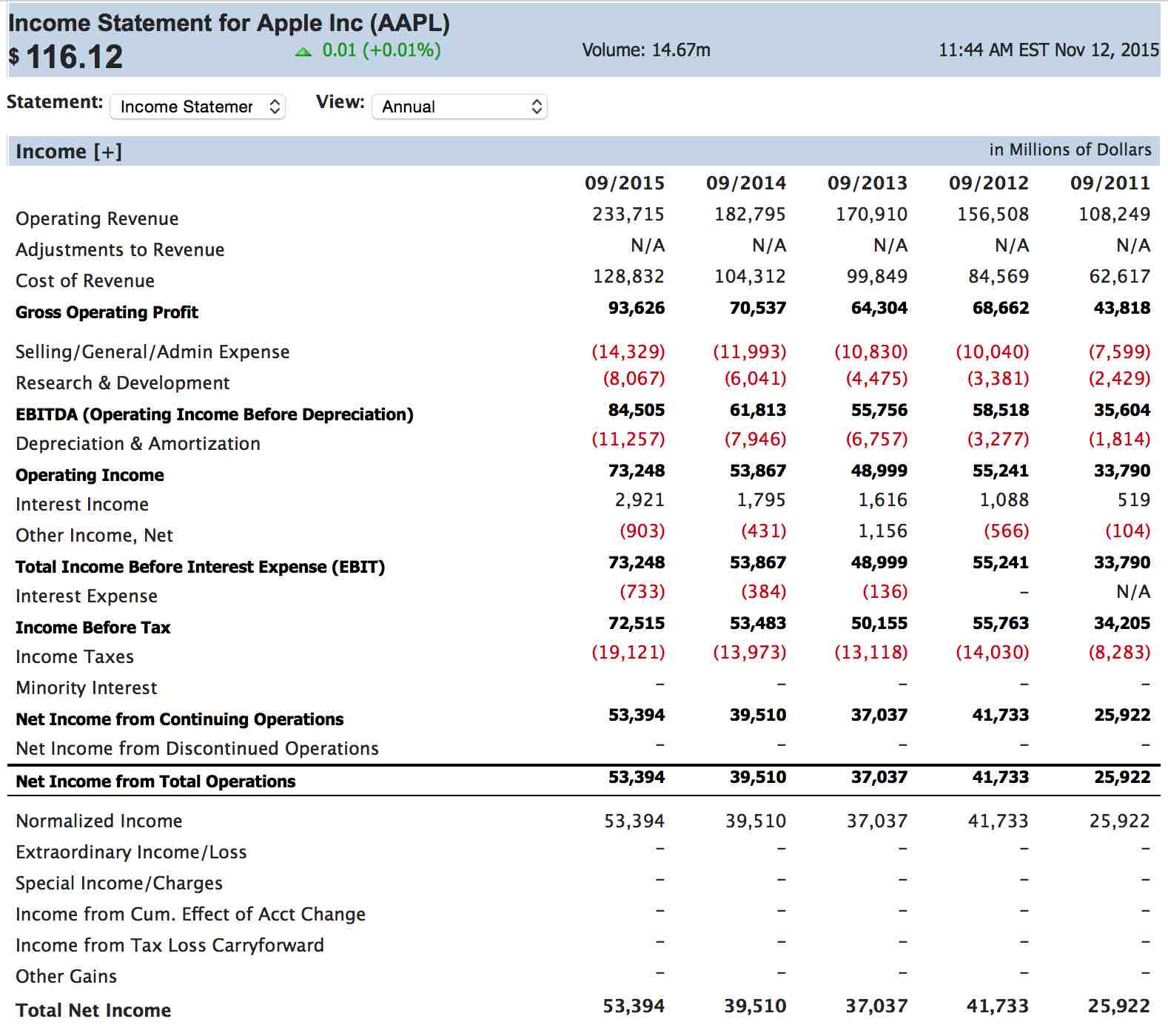

Wenn Sie ein Kursangebot abrufen, können Sie auch den Jahresabschluss des Unternehmens einsehen. Unten sehen Sie die Gewinn- und Verlustrechnung von Apple zum September 2015 (HINWEIS: Oben rechts steht, dass alle Zahlen in MILLIONEN angegeben sind):

Beachten Sie, dass die Gewinn- und Verlustrechnung in derselben Reihenfolge verläuft wie oben aufgeführt.

Da Apple keine Zinsaufwendungen aus Schulden hat, ist (#7) nicht enthalten.

Apple hatte keine außerordentlichen Aufwendungen (#10), daher ist auch dieser Posten nicht enthalten.

Die Bilanz eines Unternehmens finden

Die Bilanz jedes Unternehmens finden Sie, das an einer großen US-amerikanischen, kanadischen oder sogar vielen internationalen Börsen gehandelt wird.

Gehen Sie zuerst zur Kursseite.

Suchen Sie dort nach dem Tickersymbol eines Unternehmens, das Sie interessiert, und klicken Sie auf die Registerkarte „Finanzen“:

Von hier aus können Sie über das Dropdown-Menü zwischen der aktuellsten Gewinn- und Verlustrechnung, der Kapitalflussübersicht oder der Bilanz wechseln.

Fazit

Anleger achten sehr genau auf die Gewinn- und Verlustrechnung, weil sie eine genaue Momentaufnahme der Unternehmensleistung über einen bestimmten Zeitraum darstellt.

Auch Kreditgeber bewerten auf Grundlage der Gewinn- und Verlustrechnung, ob sich ein Kredit eignet.

Die Gewinn- und Verlustrechnung ist das direkte Ergebnis aller im Zeitraum angefallenen Finanzdaten und wird in leicht verständliche Kennzahlen umgewandelt.

Der Vergleich von Gewinn- und Verlustrechnungen mit denen früherer Perioden ist ein guter Hinweis darauf, in welche Richtung sich ein Unternehmen entwickelt.

Anleger achten sehr genau auf den „Endergebnis“-Gewinn, also den Nettogewinn, und erwarten, dass dieser Wert im Laufe der Zeit stetig steigt. Der „Endergebnis“-Wert ist oft die erste Datengruppe, die sich ein Anleger ansieht, bevor er über die Eignung für eine Investition entscheidet.

Ein im Laufe der Zeit steigender Nettogewinn kann darauf hindeuten, dass sich das Unternehmen in die richtige Richtung entwickelt, während ein sinkender Nettogewinn das Gegenteil erkennen lässt.

Weitere Finanzberichte finden Sie in unserem Artikel über Bilanzen

Popquiz!

Es scheint, dass dieses Quiz nicht korrekt eingerichtet ist.