Definice:

The Výkaz zisku a ztráty je jedním z finančních výkazů, které všechny veřejně obchodované společnosti poskytují svým investorům. Výkaz zisku a ztráty ukazuje tržby společnosti, náklady a čistý zisk (nebo ztrátu) za určité období – obvykle 3 měsíce, od začátku roku a dvanáct měsíců. Výkaz zisku a ztráty je také doplněn mnoha poznámkami a komentáři vedení společnosti, aby investoři mohli dobře porozumět výkonnosti společnosti. Dalšími dvěma součástmi finančních výkazů jsou rozvaha a výkaz peněžních toků.

Vysvětlení

Výkaz zisku a ztráty (označovaný také jako výkaz hospodářského výsledku, výkaz výnosů, výkaz finanční výkonnosti, výsledovka, provozní výkaz nebo výkaz operací) je finanční výkaz společnosti, který ukazuje, zda společnost dosahuje zisku, či nikoli. Výkaz zisku a ztráty ukazuje za stanovené období celkovou výši výnosů z prodeje výrobků nebo služeb, celkové náklady spojené s provozem podniku a nakonec čistý zisk nebo ztrátu. Výkaz zisku a ztráty má 2 hlavní účely: ukazuje manažerům, jak si vede jejich část podniku a zda dodržují rozpočet, a investorům ukazuje celkovou výkonnost společnosti. Důležité je u výkazu zisku a ztráty pamatovat na to, že zachycuje určité časové období. To je na rozdíl od rozvahy, která zachycuje jediný okamžik.

Část výkazu zisku a ztráty, která se týká provozních položek, je pro investory i analytiky zajímavá, protože tato část uvádí informace o výnosech a nákladech, které jsou přímým výsledkem běžné obchodní činnosti. Pokud například podnik vyrábí sportovní vybavení, část s provozními položkami bude uvádět výnosy a náklady spojené s výrobou sportovního vybavení. Pojem „spodní řádek“ označuje čistý zisk společnosti, protože při pohledu na výkaz zisku a ztráty bývá spodní řádek obvykle čistý zisk.

Část s neprovozními položkami uvádí informace o výnosech a nákladech z činností, které nejsou přímo spojené s běžným provozem společnosti. Pokud například společnost vyrábějící sportovní vybavení prodala továrnu a některé staré strojní zařízení, tyto informace by byly v části s neprovozními položkami.

Kroky k pochopení výkazu zisku a ztráty

Aby bylo možné co nejlépe pochopit, jak číst a interpretovat výkaz zisku a ztráty, je důležité porozumět pořadí, v jakém jsou informace zobrazovány.

- Tržby: V horní části výkazu zisku a ztráty je uvedeno datum, kdy byl výkaz vytvořen, a zachycuje veškerá data do tohoto okamžiku. Výkaz zisku a ztráty bude mít formu „Za období končící xxx“

- Čisté tržby: představují celkovou částku příjmů získaných od zákazníků, kteří platí za zboží a služby společnosti.

- Náklady na prodej (také známé jako náklady prodaného zboží): je částka peněz, kterou společnost vynaložila na výrobu svého zboží. Do této částky jsou zahrnuty suroviny, práce a výrobní režie.

- Hrubý zisk nebo marže: představuje zisk, kterého společnost dosáhla až po zohlednění nákladů na prodej (#3)

- Provozní náklady: Tato položka představuje částku vynaloženou na provozní náklady a obvykle se rozděluje do dvou položek: (i) Výzkum a vývoj (ii) Prodejní, obecné a administrativní náklady.

- Provozní zisk: Tato položka představuje výnosy z běžné činnosti bez zohlednění daní a mimořádných jednorázových položek (např. vyrovnání soudního sporu).

- Úrokové náklady: Tato položka odráží náklady na vypůjčené peníze.

- Zisk před zdaněním: Tato částka představuje celkové zisky bez započtení daní. Může být také označena jako Příjem před odpisy daní z příjmů.

- Daně z příjmů: Částka daně z příjmů je odhad, protože daně se obvykle platí jednou ročně, zatímco výsledovky se zveřejňují čtyřikrát ročně. Tato částka nejlépe vyjadřuje, kolik daní společnost očekává, že zaplatí, a na výsledovce se může také objevit jako Rezerva na daň z příjmů.

- Zvláštní nebo mimořádné náklady: Tato částka představuje „mimořádné“ náklady, které se obvykle nevyskytují pravidelně. Například nákup nového skladu není běžná záležitost.

- Čistý zisk: Tato částka představuje zbytkový zisk po přičtení celkových výnosů a odečtení všech nákladů.

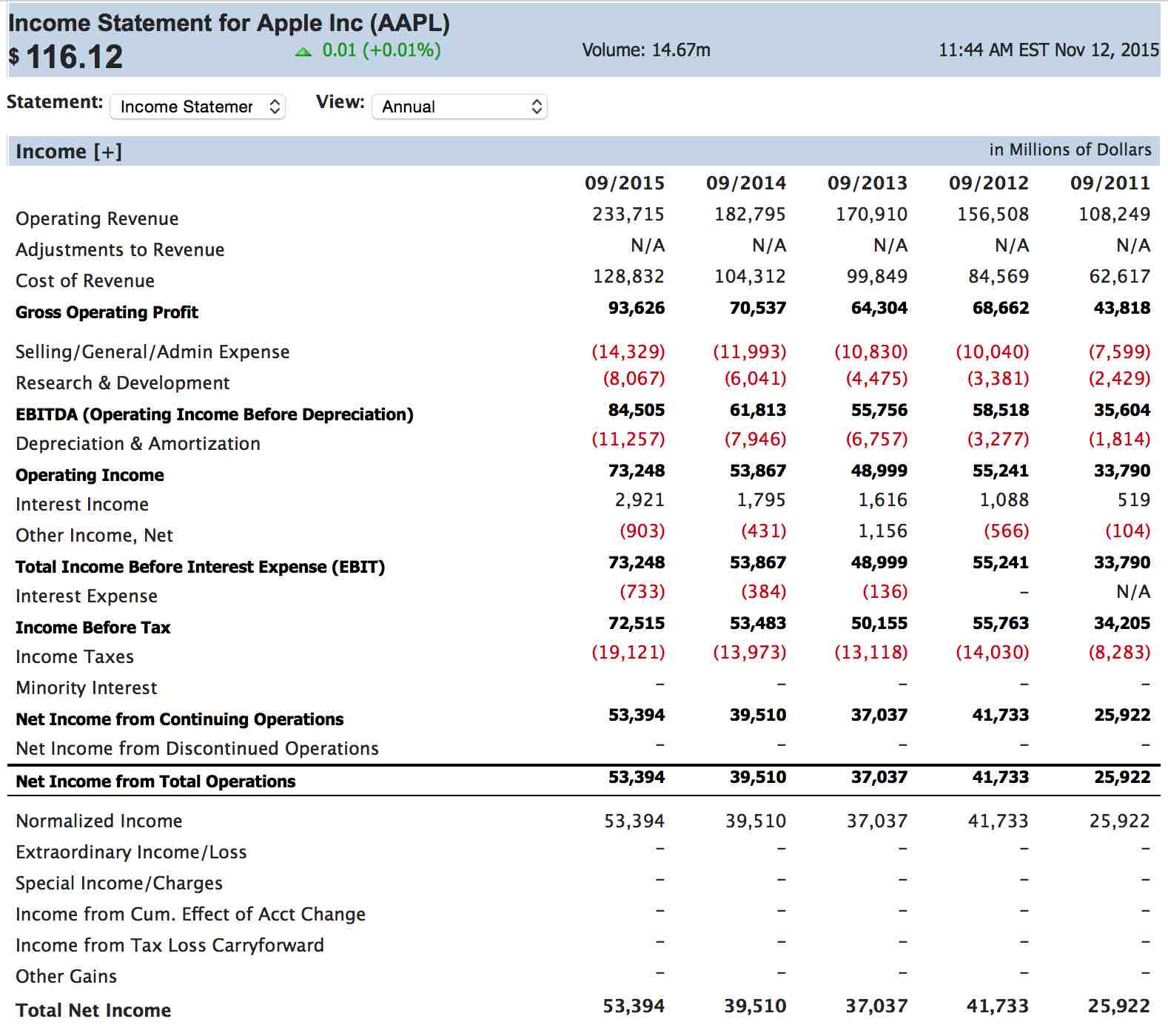

Příklad výkazu zisku a ztráty

Když získáte kotaci, můžete si také zobrazit finanční výkaz společnosti. Níže je výkaz zisku a ztráty společnosti Apple k září 2015 (POZNÁMKA: V pravém horním rohu je uvedeno, že všechny částky jsou v MILIONECH):

Všimněte si, že výsledovka postupuje ve stejném pořadí, jaké je uvedeno výše.

Protože Apple nemá žádné úrokové náklady z dluhu, položka č. 7 není zahrnuta.

Apple neměl žádné mimořádné náklady (č. 10), takže ani tato položka není zahrnuta.

Jak najít rozvahu společnosti

Rozvahu každé společnosti obchodované na hlavní americké, kanadské nebo dokonce mnoha mezinárodních burzách můžete najít.

Nejprve přejděte na stránku s kotacemi.

Odtud vyhledejte tickerový symbol jakékoli společnosti, která vás zajímá, a klikněte na kartu „Finanční údaje“:

Odtud můžete pomocí rozbalovací nabídky přepínat mezi jejich nejnovější výsledovkou, přehledem cash flow nebo rozvahou.

Závěr

Investoři věnují výsledovce velkou pozornost, protože je přesným snímkem výkonnosti společnosti za určité časové období.

Věřitelé také posuzují vhodnost úvěru na základě výsledovky.

Výsledovka je přímým výsledkem všech finančních údajů vzniklých během daného období a převádí je do snadno srozumitelných čísel.

Porovnávání výsledovek s těmi z minulých období je skvělým ukazatelem toho, jakým směrem se společnost ubírá.

Investoři věnují velkou pozornost čistému zisku, tedy „spodnímu řádku“, a očekávají, že se tato hodnota bude v průběhu času stabilně zvyšovat. Hodnota „spodního řádku“ je často prvním údajem, na který se investor podívá, než posoudí vhodnost investice.

Rostoucí čistý zisk v čase může naznačovat, že se společnost ubírá správným směrem, zatímco klesající čistý zisk může odhalit opak.

Další finanční výkazy najdete v našem článku o rozvahách

Kvíz!

Zdá se, že tento kvíz není správně nastaven.