什么是期权?一个 期权 赋予你在不承担义务的情况下买入或卖出一项 标的资产 (在本文中,我们将重点讨论 股票),并以指定价格(即 行权价)在指定日期(即 行权日 还是 到期日)当天或之前于未来执行。

值得注意的是,欧式期权略有不同,因为你只能在其到期日行权。

当你 行权 一个 期权时,你就是在行使该权利,以买入或卖出标的股票。

通俗地说, 期权 让你支付一定金额(即 行权价格 还是 权利金),以获得按价格(即 行权价)买入或卖出股票的选择权,该价格是你买入该 期权.

在本文中,你将进一步了解:

- 什么是 看涨期权 和 看跌期权?

- 如何 行权 你的 期权 在实践中运作。

- 你可能会考虑使用 期权.

- 关于如何 期权 定价的基础知识,包括诸如 内在价值 和 时间价值.

- 如何理解 期权盈亏图.

- 期权入门 期权模拟交易.

什么是看涨期权和看跌期权?

一份 认购期权 赋予你以指定价格买入 买入 股票的权利,而一份 认沽期权 赋予你以指定价格买入 卖出 则赋予你以指定价格卖出股票的权利。

什么是看涨期权?

认购期权是非常有趣的金融合约,它赋予认购期权买方在期权到期前以指定执行价格买入标的资产的权利。这意味着,如果标的资产的市场价格上涨到高于执行价格,认购期权持有人就有机会在某个价格实现利润。例如,一份苹果股票认购期权,执行价格为 165 美元,每股可能要花 5.50 美元。如果股价上涨到 181.50 美元,交易者就可以实现可观的利润。

另一方面,如果标的资产价格跌破执行价格,认购期权到期后将变得一文不值,买方只会损失已支付的权利金。这种内在的杠杆效应和明确的风险,使认购期权成为许多交易者的热门选择;他们希望在不预先投入大量资金的情况下,把握市场波动带来的机会,而不论标的资产价格如何。

买入看涨期权

买入看涨期权是最直接的期权策略之一,如果标的股票价格上涨,具有可观的获利潜力。例如,以165美元的执行价买入苹果股票的看涨期权,每股可能花费5.50美元。如果股价在到期时上涨10%,达到181.50美元,交易者可获利9,990美元。对于多头看涨期权的买方而言,最大亏损仅限于为该看涨合约支付的权利金,而不受执行价格影响。

由于所需资金少于直接买入标的资产,这种策略对交易者来说具有成本效益。不过,必须了解的是,如果股价未能上涨到执行价之上,看涨期权将到期作废,交易者将损失已支付的权利金。

备兑看涨期权

这 备兑看涨策略 是在你已经持有的股票上卖出看涨期权,旨在通过收到的权利金获得额外收入。例如,如果你持有某只股票的股份,并认为其价格会保持相对稳定或小幅上涨,你就可以以高于当前市价的执行价卖出看涨期权。如果在到期前股价上涨到执行价之上,你可能需要按执行价卖出持股,但你仍可保留卖出看涨期权所获得的权利金。

这种策略为短期内预计不会有明显波动的股票提供了一种获取收入的方式。不过,它也限制了股价大幅上涨时的潜在利润,因为你可能不得不按执行价卖出持股,从而在股票继续上涨时错失后续收益。

什么是看跌期权?

看跌期权赋予买方以指定执行价卖出标的资产的权利,从而提供从资产价格下跌中获利的方式。当投资者预期标的股票价格会下跌时,就会买入看跌期权,使其能够以高于市价的执行价卖出股票。多头看跌期权赋予买方卖出100股的权利。如果该期权在到期时处于实值状态,这项权利可按执行价行使。

另一方面,卖出看跌期权会使卖方在股价跌破执行价时有义务买入该股票。此策略常被那些认为股价不会大幅下跌,并愿意承担以较低价格买入股票义务的投资者使用。

保护性看跌期权

保护性看跌策略是指买入看跌期权,作为防范股票头寸潜在亏损的保障。可以把它看作一种保险;如果股价下跌,保护性看跌期权将抵消股票头寸的损失。例如,如果你持有某只股票并预期其会下跌,你可以买入一份看跌期权,使你能够按当前价格卖出该股票,从而防止进一步亏损。

虽然这种策略提供了下行保护,但也伴随着成本——即为看跌期权支付的权利金。如果到期时股价仍高于执行价,看跌期权将到期作废,你也会损失所支付的权利金。不过,对许多交易者来说,安心感以及对重大损失的保护往往足以证明这笔成本是值得的。

我们在关于以下内容的文章中详细介绍了不同的看跌期权策略 交易信用期权.

使用期权的实际示例

假设你想行使你持有的20份 AAPL 10月20日到期的看涨期权,这些期权的执行价为100美元。你会通知你的经纪人。随后,他们会将你的期权合约‘用掉’(也就是这些合约不再具有任何价值),并以每股100美元的执行价为你买入2,000股 AAPL。(由于每份期权合约对应100股,因此20份合约可让你买入20 × 100 = 2,000股。)

这也意味着,你必须具备必要的资金——在这里是20万美元——才能以每股100美元的价格买下这2,000股。如果当时 AAPL 的交易价格为105美元,那么你这笔交易就会获得1万美元的利润。

通常情况下,你的经纪人会允许你直接领取利润,这与持有期权直到到期时的结果很相似。他们可以在你行使期权后立即替你卖出这些股票,从而实现这一点。

因此,在前面的例子中,你无需先拿出20万美元现金去买入这些股票,而是只会直接收到1万美元的利润。

为什么要使用期权?

从本质上说,期权只是跟踪某种标的资产的价格。那么,为什么要选择买期权,而不是直接买入该资产本身呢?

主要有两个原因: 杠杆 和 策略.

1. 杠杆

期权具有杠杆效应,使你相对于投入的资金,能够显著放大潜在收益(或亏损),因为每份期权合约通常代表100股标的资产。

我们来看一个非常简单的例子,看看你如何借助期权潜在地放大收益(或亏损):

假设你买入一份AAPL看涨期权,每股成本为1美元。由于该合约对应100股,因此这份合约会花费你100美元。再假设这份期权的行权价为100美元。如果AAPL股价正好是每股100美元,那么用同样的100美元,你也可以直接买入1股AAPL股票。

现在,假设AAPL股价上涨到101美元,而你决定平仓。

- 对于期权: 你可以卖出你的期权(假设它的价值涨到了每股 2 美元,使合约价值达到 200 美元),或者行权后立即卖出股票。在这个简化场景中,你的利润将是每股 1 美元(期权每股 2 美元的卖出价减去你每股 1 美元的成本),乘以 100 股,总计 100 美元。

- 对于股票: 如果你只持有这一股股票,你会以 101 美元卖出,并获得 1 美元利润。

潜在亏损也是同样的道理。虽然在现实中差异未必总是这么明显,但期权为你提供了一种简单直接的方式来放大仓位,并获得比单纯买股票更大的市场敞口。

注:这只是一个非常简化的示例,旨在解释杠杆的概念。

2. 策略

期权为你打开了丰富多样的交易策略,而这些策略是你仅靠持有或做空股票无法实现的。根据你的目标不同,这些策略可以让你组合出不同的潜在利弊。

例如,如果你认为某只股票的价格不太可能有太大波动,你可以利用期权设计出一种仍然可能为你带来利润的策略。设想一种情景:如果未来一个月内股价上下波动都不超过1美元,你就能获利——期权可以让这样的策略成为可能。

期权定价

期权定价通常会使用像 布莱克-舒尔斯这样的复杂模型来计算。你需要理解的重点是,期权价格通常由两部分组成:

- 内在价值: 这是指如果你现在立刻行权,能够实现的任何即时利润。例如,如果你持有一份行权价为 100 美元的看涨期权,而股票价格为 105 美元,那么你的期权每股就有 5 美元的内在价值。

- 时间价值: 这是包含在期权价格中的额外部分,反映了期权在到期前可能变得更有价值的可能性。之所以存在这部分价值,是因为距离期权到期日还有时间。

所以,一个 期权总价 将反映你通过行使它可能立即获得的任何利润(其内在价值,如有)以及时间价值。

例如,即使某个期权“价外”(意思是此时你不会行使它,因为行权本身会让你亏钱),只要它还没有到期,通常仍会有高于零的价格。这是因为期权始终有可能在到期前变成“价内”。

当期权处于“价内”时,行使它会使股票本身带来收益。不过,你要记住,这并不自动意味着这笔交易的总体就是盈利。你在行权上可以是“价内”的,但如果你最初为期权支付的价格高于行权带来的利润,最终仍可能是净亏损。

期权盈亏图

期权收益图和表格是帮助你直观了解并理解期权在到期时可能出现的潜在盈亏的非常有用的工具。这些图表通常展示的是你已经买入某个期权,或者“卖出”了某个期权的情形。当你“

这些图表中的股价轴代表一个“如果会怎样”的情景,显示如果到期时股价达到某个特定价格,你可能会得到的结果。

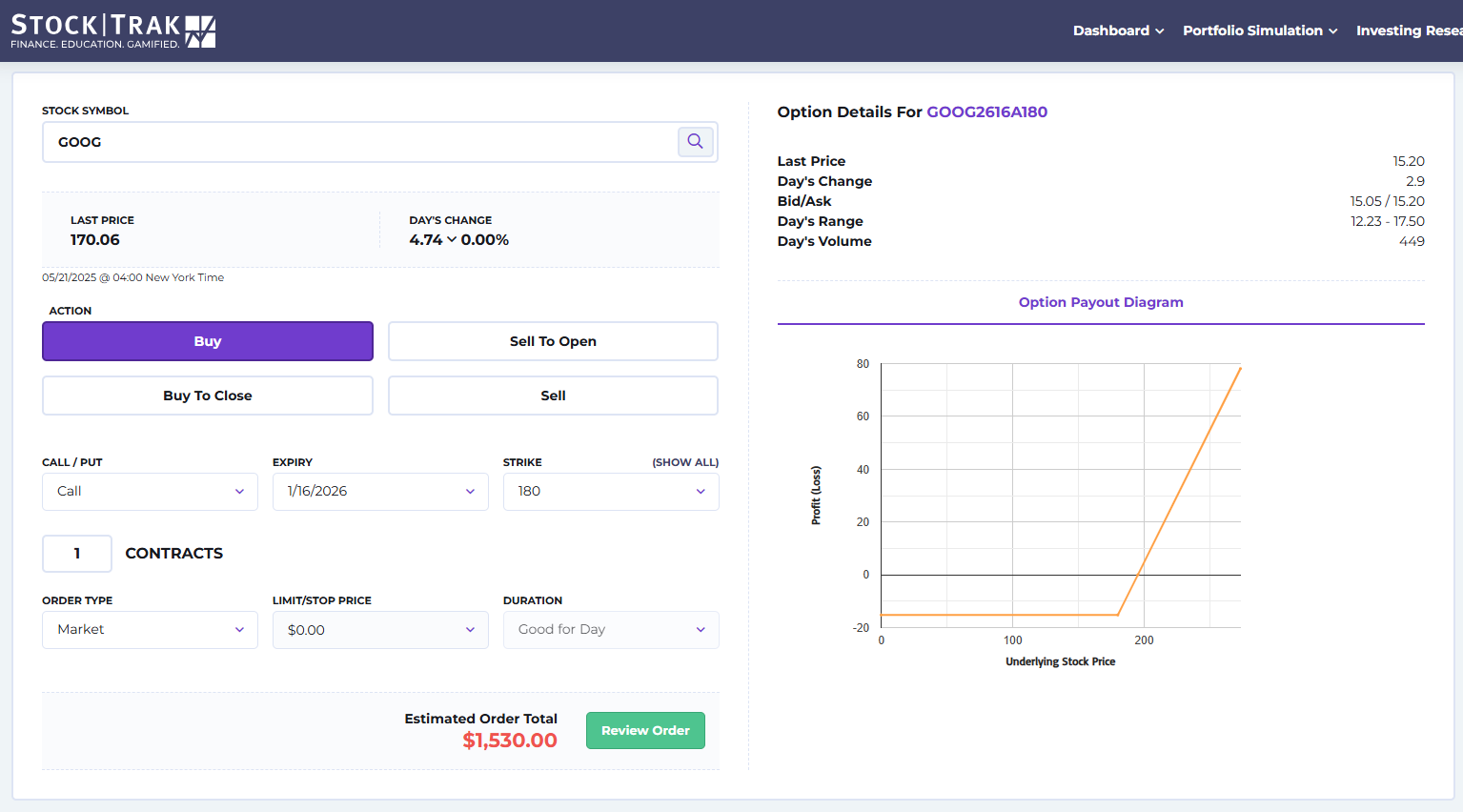

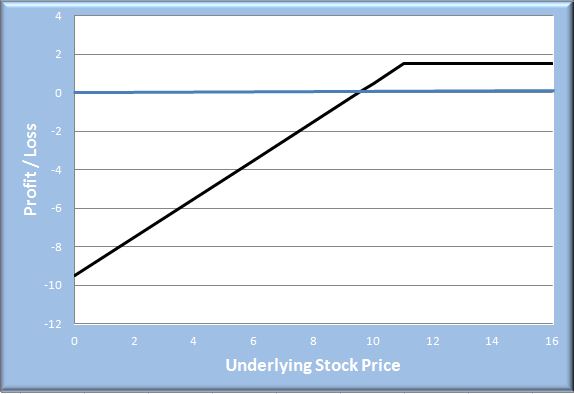

示例 1: 举例来说,假设你买入了一份执行价为 11 美元的看涨期权,这份期权花了你 1.50 美元。

为便于说明,在这个例子中,我们假设这份合约对应 1 股(不过通常期权合约对应 100 股)。该股票的 当前价格为10美元.

| 股票价格 | 股票-执行价 | 期权盈亏 | 评论 |

|---|---|---|---|

| 0 | 负十一 | 负1.5 | 在这种情况下,期权处于‘价外 货币’,你不会行使它, 因此你最多只会损失你支付的价格。 |

| 十 | 负1 | 负1.5 | |

| 十一 | 0 | 负1.5 | 这一点被称为‘平价’。 |

| 十一点五 | 零点五 | 负1 | 你现在处于‘价内但仍然亏损。 |

| 十二 | 1 | 负零点五 | |

| 十二点五 | 一点五 | 0 | 盈亏平衡点。通过行使期权,您将达到盈亏平衡(盈利或亏损为0美元)。 |

| 十四 | 3 | 一点五 | 您现在开始盈利了。 |

| 十八 | 7 | 五点五 | 计算利润时,您可以这样算 股票价格-行权价-期权价格 |

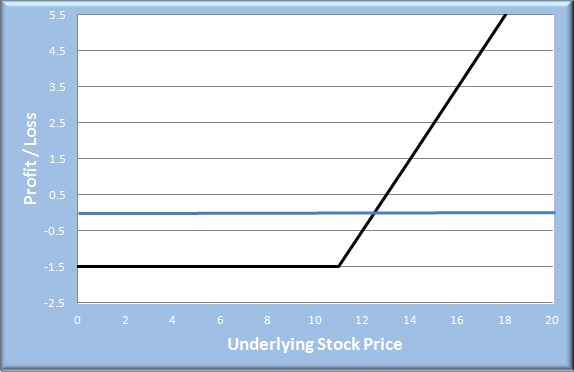

示例2: 假设你已经 卖出(做空) 一份行权价为11美元的看涨期权。你为此收到了1.50美元的期权价格(权利金)。

同样,在这个例子中,我们假设合约对应1股,而 股票当前价格为10美元.

| 股票价格 | 执行价-股票 | 期权盈亏 | 评论 |

|---|---|---|---|

| 0 | 十一 | 一点五 | 只要期权处于“价外 货币“,持有人就不会行使它, 因此,你会构成期权价格。 |

| 十 | 1 | 一点五 | |

| 十一 | 0 | 一点五 | 这一点被称为‘平价’。 |

| 十一点五 | 负零点五 | 1 | 现在持有人会开始行使它,而你将承担 行权价和股价之间的差额。你仍然能赚一美元。 |

| 十二 | 负1 | 零点五 | |

| 十二点五 | 负1.5 | 0 | 盈亏平衡点。通过行使期权,您将达到盈亏平衡(盈利或亏损为0美元)。 |

| 十四 | 负三 | 负1.5 | |

| 十八 | 负七 | 负五点五 | 计算利润时,您可以这样算 行权价-股价+期权价格 |

从比较这些情形(买入与卖出看涨期权)中可以看出,当你 买入 看涨期权时,你的最大损失仅限于你为该期权支付的价格。然而,当你 卖出 一份期权时,如果股价大幅上涨,你的潜在损失理论上可能是无限的。考虑到期权合约通常每份对应100股,你可以看到,如果市场走势对你不利,卖出期权会让你很快蒙受巨额损失。

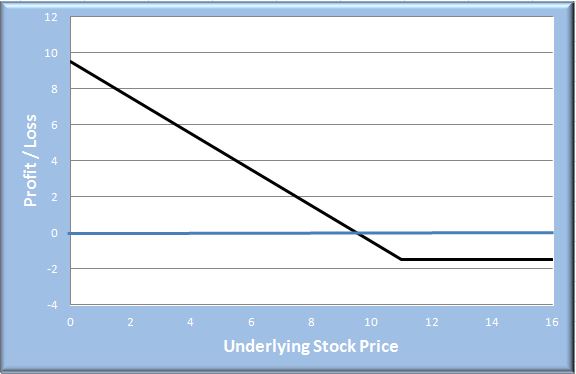

示例3: 想象你已经 买入 一份行权价为11美元的看跌期权,而这份期权让你花了1.50美元。这个例子我们继续沿用1股合约的假设,并且股票当前价格为10美元。

| 股票价格 | 执行价-股票价格 | 期权盈亏 | 评论 |

|---|---|---|---|

| 0 | 十一 | 九点五 | 在这种情况下,你赚到的是你能赚的最多的钱。你会按 行权价-股价-期权价格 |

| 6 | 5 | 三点五 | |

| 九点五 | 一点五 | 0 | 盈亏平衡点 |

| 十 | 1 | 负零点五 | 该期权是“价内“,但你仍然会有亏损。 |

| 十一 | 0 | 负1.5 | 该期权是“价外“,而你最多只能亏损期权价格。 |

| 十六 | 负五 | 负1.5 |

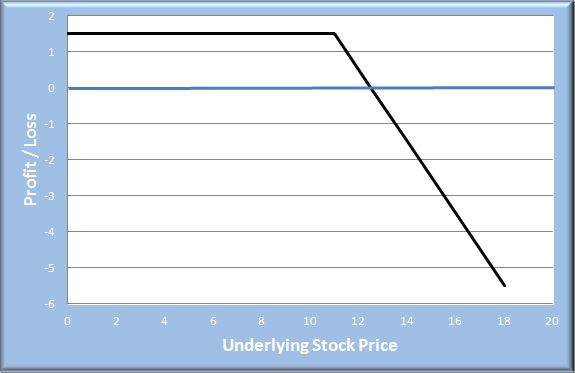

示例 4: 现在,假设你已经 卖出(做空) 一个执行价为 11 美元的看跌期权。你为此收到了 1.50 美元的期权价格(权利金)。在这个例子中,我们采用 1 股合约,而股票当前价格为 10 美元。

| 股票价格 | 股票价格-执行价 | 期权盈亏 | 评论 |

|---|---|---|---|

| 0 | 负十一 | 负九点五 | 在这种情况下,你亏损的是你所能亏损的最大金额。你可以按以下公式计算: 股票价格-执行价格+期权价格 |

| 6 | 负五 | 负三点五 | |

| 八点五 | 负二点五 | 负一点零 | 该期权仍然处于价内。 |

| 九点五 | 负1.5 | 0 | 盈亏平衡点 |

| 十点五 | 0 | 1 | 这里期权仍然是“价内“,但你正在盈利。 |

| 十三 | 2 | 一点五 | 该期权是“价外’ 而你最多只能赚到期权价格。 |

| 十六 | 5 | 一点五 |

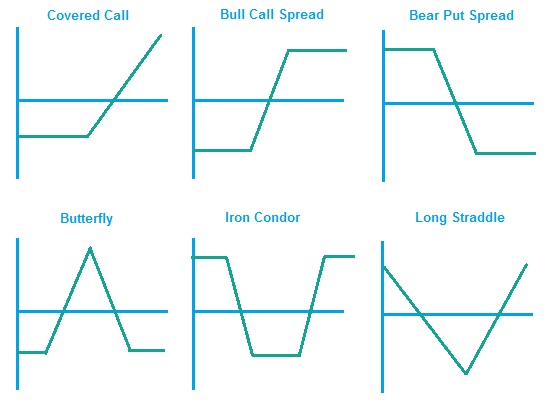

下面,你将看到一些常见策略,这些策略可以通过不同组合来实现,例如持有或做空(卖出)期权或股票,使用看涨期权或看跌期权,以及调整不同的执行价格。你还可以通过调整期权的到期日,构建更深入的策略。

你想进一步了解如何制定包含期权的交易计划吗?我们将介绍 如何交易期权,并解释不同的交易策略,例如何时使用 看涨期权 和 看跌期权 以及如何识别期权交易机会。

期权模拟交易

纸上交易是初学者非常重要的练习工具,它让你无需承担实际资金风险,就能模拟真实的市场环境。纸上交易有助于在投入真金白银之前,识别策略中的优势和不足。使用逼真的交易模拟器,可以弥合理论知识与实际应用之间的差距。

持续进行纸上交易练习,能显著提升你在真实交易中的信心和准备程度。这种练习对所有投资者都有帮助,能让他们为真实市场体验做好准备,并帮助确保已学概念得到有效应用。

点击这里,了解更多关于 StockTrak 的 实时期权模拟器 ,它让你可以练习不同的期权策略,以及常规的看跌和看涨期权、股票、ETF、加密货币等更多内容!