Definizione:

Il Conto economico è uno dei prospetti finanziari che tutte le società quotate condividono con i propri investitori. Il conto economico mostra le vendite, i costi e l’utile netto (o la perdita netta) dell’azienda in un determinato periodo di tempo, di solito 3 mesi, dall’inizio dell’anno a oggi e dodici mesi. Il conto economico include anche molte note e discussioni da parte del management dell’azienda, così che gli investitori possano avere una chiara comprensione della performance dell’azienda. Gli altri due componenti dei prospetti finanziari sono lo Stato patrimoniale e il Rendiconto finanziario.

Spiegazione

Il conto economico (detto anche conto profitti e perdite (P&L), rendiconto dei ricavi, prospetto della performance finanziaria, conto dei risultati economici, conto operativo o rendiconto delle operazioni) è un prospetto finanziario di un’azienda che mostra se l’azienda sta generando un profitto oppure no. Il conto economico mostra, per un determinato periodo di tempo, l’importo totale dei ricavi derivanti dalla vendita di prodotti o servizi, il totale dei costi sostenuti per gestire l’attività e, infine, l’utile o la perdita netta. Il conto economico serve a due scopi principali: mostra ai dirigenti come sta andando la loro parte di attività e se stanno rispettando il budget, e mostra agli investitori la performance complessiva dell’azienda. La cosa importante da ricordare riguardo al conto economico è che rappresenta un periodo di tempo. Questo si contrappone allo stato patrimoniale, che rappresenta un singolo istante nel tempo.

La parte del conto economico che riguarda le voci operative è interessante sia per gli investitori sia per gli analisti, perché questa sezione fornisce informazioni su ricavi e costi che sono il risultato diretto delle normali operazioni aziendali. Per esempio, se un’azienda produce attrezzature sportive, la sezione delle voci operative parlerà dei ricavi e dei costi legati alla produzione di attrezzature sportive. Il termine “risultato finale” si riferisce all’utile netto dell’azienda perché, quando si guarda un conto economico, l’ultima riga è di solito l’utile netto.

La sezione delle voci non operative fornisce informazioni su ricavi e costi relativi ad attività che non sono direttamente collegate alle normali operazioni di un’azienda. Per esempio, se l’azienda di attrezzature sportive vendesse uno stabilimento e alcuni vecchi macchinari, queste informazioni sarebbero incluse nella sezione delle voci non operative.

Passaggi per comprendere il prospetto del conto economico

Per comprendere al meglio come leggere e interpretare un conto economico, è importante capire l’ordine in cui vengono presentate le informazioni.

- Data: In cima al Conto economico è indicata la data di redazione del documento e vi sono riportati tutti i dati fino a quel momento. Il Conto economico riporterà “Per il periodo terminato xxx”

- Ricavi netti: rappresenta l’importo totale dei ricavi ricevuti dai clienti che pagano i beni e i servizi dell’azienda.

- Costo del venduto (noto anche come costo delle merci vendute): è l’importo di denaro che l’azienda ha speso per la produzione dei propri beni. In questa voce sono inclusi materie prime, manodopera e costi indiretti di produzione.

- Utile lordo o margine: rappresenta l’utile che un’azienda ha conseguito solo dopo aver preso in considerazione il Costo del venduto (#3)

- Spese operative: Questa voce rappresenta l’importo speso per le spese operative ed è normalmente suddivisa in due voci: (i) Ricerca e sviluppo (ii) Vendite, generali e amministrative.

- Utile operativo: Questa cifra rappresenta gli utili derivanti dalle normali operazioni, senza tenere conto delle imposte e delle voci speciali una tantum (ad esempio: il risarcimento di una causa legale.)

- Spese per interessi: Questa cifra riflette il costo del denaro preso in prestito.

- Reddito prima delle imposte: Questa cifra rappresenta gli utili totali, senza includere le imposte. Può anche essere indicata come Reddito prima delle imposte sul reddito.

- Imposte sul reddito: L'importo delle imposte sul reddito è una stima, poiché le imposte vengono normalmente pagate una volta all'anno, mentre i bilanci sono pubblicati quattro volte all'anno. Questa cifra rappresenta al meglio le imposte che l'azienda prevede di pagare e può comparire anche in un conto economico come Accantonamento per imposte sul reddito.

- Spese speciali o straordinarie: Questa cifra rappresenta spese “straordinarie”, che normalmente non si verificano in modo continuativo. Per esempio, l'acquisto di un nuovo magazzino non è un evento ricorrente.

- Utile netto: Questa cifra rappresenta il reddito residuo dopo aver sommato i ricavi totali e sottratto da essi tutte le spese.

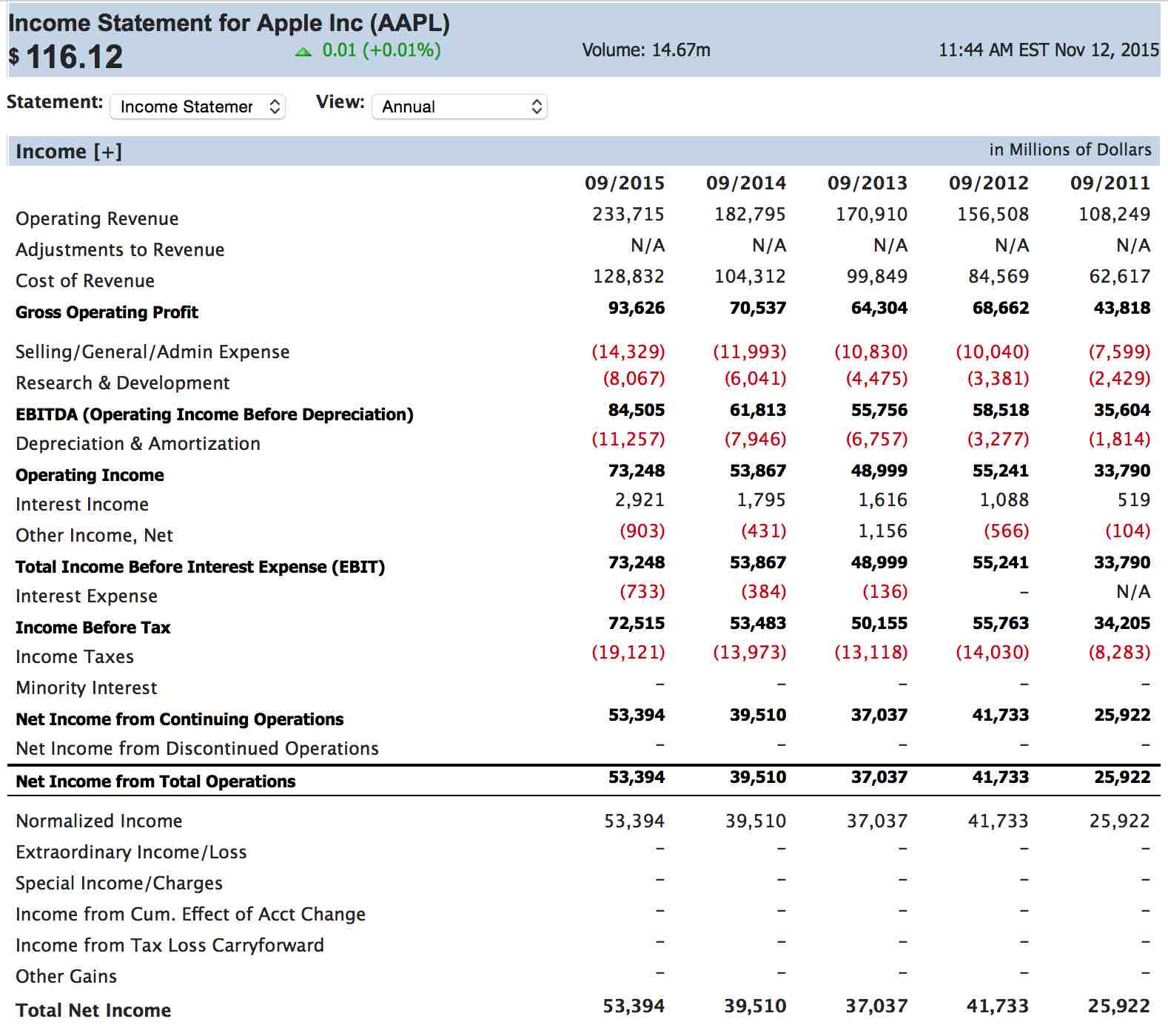

Esempio di conto economico

Quando ottieni una quotazione, puoi anche visualizzare il bilancio dell’azienda. Qui sotto c’è il conto economico di Apple aggiornato a settembre 2015 (NOTA: nell’angolo in alto a destra è indicato che tutti i valori sono in MILIONI):

Nota come il Conto economico segua lo stesso ordine elencato sopra.

Poiché Apple non ha oneri finanziari sul debito, (#7) non è incluso.

Apple non aveva spese straordinarie (#10), quindi anche questo non è incluso.

Trovare il bilancio di una società

Puoi trovare il bilancio di ogni società quotata su un importante mercato statunitense, canadese o persino su molti mercati internazionali.

Per prima cosa, vai alla pagina delle quotazioni.

Da qui, cerca il simbolo ticker di qualsiasi società di tuo interesse e fai clic sulla scheda “Financials”:

Da qui, puoi usare il menu a discesa per passare tra l’ultimo conto economico, il riepilogo del rendiconto finanziario o il bilancio.

Conclusione

Gli investitori prestano molta attenzione al Conto economico perché è un’istantanea accurata della performance di un’azienda in un determinato periodo di tempo.

Anche i finanziatori valutano l’adeguatezza di un prestito in base al Conto economico.

Il Conto economico è il risultato diretto di tutte le informazioni finanziarie maturate durante il periodo di tempo e viene trasformato in cifre facili da capire.

Confrontare i Conti economici con quelli dei periodi passati è un ottimo indicatore della direzione in cui sta andando un’azienda.

Gli investitori prestano molta attenzione all’utile netto, la “linea finale”, e si aspettano che questa cifra aumenti in modo costante nel tempo. La cifra della “linea finale” è spesso il primo dato che un investitore osserva prima di stabilire se l’investimento è adeguato.

Un utile netto in aumento nel tempo può indicare che l’azienda sta andando nella giusta direzione, mentre un utile netto in diminuzione può rivelare il contrario.

Per altri bilanci, leggi il nostro articolo su bilanci

Quiz pop!

Sembra che questo quiz non sia configurato correttamente.