Les rapports de crédit sont essentiellement des documents qui contiennent votre historique de crédit — à la fois le bon et le mauvais. Si vous regardez la télévision tard le soir, vous avez probablement vu quelques publicités proposant des rapports de crédit gratuits, donc vous savez peut-être déjà que c’est important. La plupart des gens, cependant, ne se rendent pas compte à quel point un rapport de crédit peut jouer un rôle important.

Qu’est-ce qu’un rapport de crédit ?

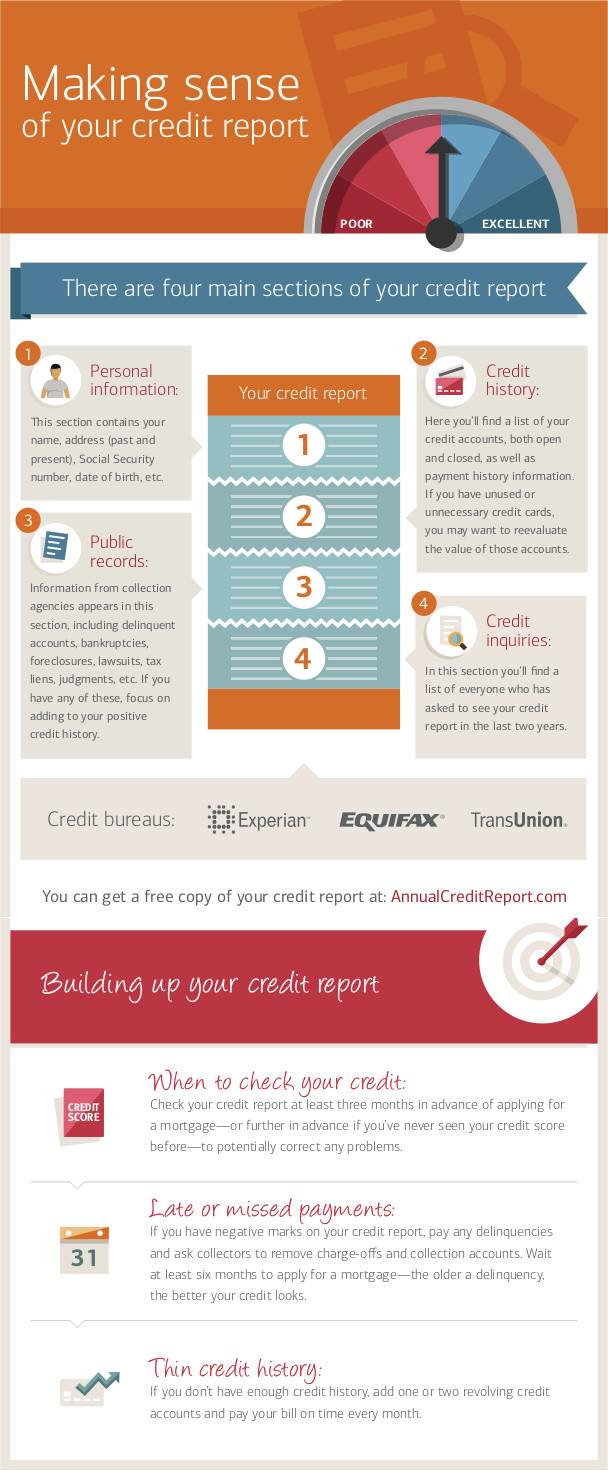

Un rapport de crédit, à la base, est un document qui consigne l’historique de (la plupart de) vos paiements de factures régulières. Il existe trois principales organisations qui fournissent des rapports de crédit aux États-Unis : Experian, TransUnion et Equifax.

Un rapport de crédit, à la base, est un document qui consigne l’historique de (la plupart de) vos paiements de factures régulières. Il existe trois principales organisations qui fournissent des rapports de crédit aux États-Unis : Experian, TransUnion et Equifax.

Chacune de ces organisations est spécialement agréée pour collecter des informations sur toutes les personnes aux États-Unis concernant leur historique de crédit et de paiement, leur casier judiciaire, leurs faillites et leurs poursuites judiciaires. Votre « rapport de crédit » est essentiellement le dossier qu’elles détiennent sur toutes ces activités au cours des 7 à 10 dernières années.

Les entreprises et organisations auprès desquelles vous demandez un crédit peuvent alors demander à l’une de ces trois agences une copie de votre rapport de crédit afin de les aider à évaluer votre demande de crédit. Cela inclut chaque fois que vous voulez ouvrir une carte de crédit, contracter un prêt, obtenir une assurance ou louer un logement. Parfois, même des employeurs potentiels peuvent demander une copie de votre rapport de crédit, bien que dans ce cas vous deviez donner votre consentement.

Quelle est la différence entre un « rapport de crédit » et un « score de crédit » ?

Votre rapport de crédit est un historique complet du crédit, ce qui signifie les factures que vous avez payées ou non, ainsi que leurs montants. Un « score de crédit » est un simple nombre.

Comme un rapport de crédit peut contenir de nombreuses informations provenant de sources différentes, celles-ci sont consolidées à l’aide de ce qu’on appelle le « score FICO ». Le « score FICO » résume en quelque sorte tout votre historique de crédit en un chiffre : plus ce chiffre est élevé, plus les agences de crédit estiment que vous paierez vos factures à temps. Si votre dossier de crédit est irréprochable, vous aurez un bon score de crédit. En revanche, si votre score de crédit est faible, votre rapport de crédit comporte probablement beaucoup de retards de paiement ou de réclamations.

Vos revenus n’ont pas d’incidence sur votre score de crédit, mais des demandes répétées de consultation de votre score ont bien un effet négatif, car les agences de notation considèrent que si vous essayez d’obtenir beaucoup de crédits différents auprès de nombreuses sources différentes, votre situation financière pourrait être instable.

Pourquoi dois-je m’en soucier ?

Votre rapport de crédit, ainsi que votre score de crédit, sont importants et peuvent avoir un impact énorme sur votre vie financière. Toute personne ayant besoin d’évaluer votre solvabilité financière consultera probablement votre rapport de crédit ; il est donc absolument dans votre intérêt de le maintenir en bon état.

Demande de carte de crédit

La première fois que votre rapport de crédit peut entrer en jeu, c’est lorsque vous demandez une carte de crédit. En fonction de la longueur historique de crédit (c’est-à-dire la taille totale de votre rapport de crédit), de votre score de crédit, de la qualité du suivi de vos paiements précédents et de vos revenus, vous disposerez d’un large éventail d’options de crédit.

La première fois que votre rapport de crédit peut entrer en jeu, c’est lorsque vous demandez une carte de crédit. En fonction de la longueur historique de crédit (c’est-à-dire la taille totale de votre rapport de crédit), de votre score de crédit, de la qualité du suivi de vos paiements précédents et de vos revenus, vous disposerez d’un large éventail d’options de crédit.

De manière générale, les personnes ayant un mauvais historique de crédit ont des plafonds de dépenses plus bas, des taux d’intérêt plus élevés et ont moins de chances d’obtenir des aménagements de leur société de carte de crédit, comme la suppression d’un retard de paiement ou des avantages liés à la carte. En revanche, si votre rapport de crédit est bon, vous aurez un large choix de sociétés de cartes de crédit proposant des conditions de plus en plus attractives pour vous séduire.

Demande de prêt hypothécaire

[rich]Si votre historique de crédit est mauvais, vous pourriez même avoir du mal à obtenir un financement pour acheter une maison.[/rich] Lorsque vous souhaitez acheter une maison, vous verrez les mêmes types de conditions que lorsque vous demandez une carte de crédit, mais avec des enjeux bien plus importants. Cela signifie davantage de banques et de prêteurs disposés à vous accorder un prêt dès le départ, de meilleurs taux d’intérêt (ce qui peut vous faire économiser des dizaines de milliers de dollars sur la durée du prêt) et des apports personnels plus flexibles.

Louer un appartement

Lorsque vous louez un appartement, votre futur propriétaire consultera probablement votre rapport de crédit. Les propriétaires utilisent souvent le rapport de crédit pour comparer différents candidats et déterminer le montant du dépôt de garantie. N’oubliez pas : une personne qui loue un appartement cherche avant tout à s’assurer que le loyer sera payé à temps. Si votre rapport de crédit est mauvais, elle préférera peut-être attendre le candidat suivant plutôt que de prendre un risque.

Souscrire une assurance

Même si cela ne joue pas un rôle aussi important que les lignes de crédit directes, les assureurs consultent eux aussi votre rapport de crédit lorsqu’ils déterminent vos primes et vos franchises. Cela s’explique par le fait qu’ils veulent s’assurer que tous leurs clients paient à temps. Toute l’idée de l’assurance repose sur le fait que l’assureur encaisse au moins autant d’argent en primes qu’il n’en verse en sinistres ; il doit donc s’assurer que tous ses clients paient leurs primes à temps.

Si la compagnie d’assurance soupçonne que vous risquez d’interrompre votre couverture, juste pour vous remettre à jour avant de déposer une demande d’indemnisation, elle vous facturera probablement des primes plus élevées pour compenser.

Postuler à un emploi

De plus en plus d’employeurs demandent l’historique de crédit des candidats potentiels à un poste. Cette tendance a d’abord commencé dans les secteurs de la finance et de la banque, mais elle s’étend aussi à d’autres secteurs. Les employeurs potentiels considèrent votre historique de crédit comme un indicateur de votre fiabilité professionnelle globale, en particulier si vous avez un long historique de retards de paiement.

De plus en plus d’employeurs demandent l’historique de crédit des candidats potentiels à un poste. Cette tendance a d’abord commencé dans les secteurs de la finance et de la banque, mais elle s’étend aussi à d’autres secteurs. Les employeurs potentiels considèrent votre historique de crédit comme un indicateur de votre fiabilité professionnelle globale, en particulier si vous avez un long historique de retards de paiement.

Que contient exactement mon rapport ?

Votre rapport de crédit retrace votre historique de paiements de base auprès des créanciers. Cela comprend :

- Paiements par carte de crédit

- Paiements de téléphone mobile

- Paiements du câble/Internet

- Financement en magasin pour les achats importants

- Contraventions de stationnement impayées

- Si vous avez été poursuivi en justice

- Toute autre dette impayée

- Paiements hypothécaires

- Loyer

- Services publics (gaz, téléphone, eau)

- Paiements de voiture

- Impôts impayés

- Si vous avez déclaré faillite

- Paiements de prêt sur salaire

Les éléments figurant dans votre dossier de crédit n’y restent pas éternellement ; ainsi, même si vous faites des erreurs de crédit lorsque vous êtes jeune, vous n’aurez peut-être pas à en souffrir toute votre vie. En règle générale, les paiements de factures manqués, les recouvrements de créances et la plupart des autres éléments expirent après 7 ans. Les faillites et autres jugements civils (comme les impôts impayés) ont généralement une durée d’expiration plus longue, pouvant aller jusqu’à 10 ans.

Comment ces informations se retrouvent-elles dans mon rapport de crédit ?

[rich]En règle générale, plus une entreprise utilise les rapports de crédit dans le cadre de sa décision de faire affaire avec vous, plus elle est susceptible de fournir des informations qui figureront dans de futurs rapports.[/rich]Les trois agences de déclaration de crédit obtiennent toutes ces informations de vos créanciers, ce qui signifie que tout ce qui figure dans votre dossier leur a été fourni par une personne avec laquelle vous avez fait affaire (ou qui vous a poursuivi). Tous les créanciers ne transmettent pas ces informations. Par exemple, si vous louez un appartement, les paiements peuvent ne pas apparaître dans votre dossier de crédit, à moins que votre propriétaire ne prenne l’initiative de les signaler. C’est parfois déséquilibré, puisque les propriétaires ne signalent pas toujours les paiements effectués à temps (ni même les paiements en retard), mais ils signaleront presque certainement les jugements et les recouvrements.

Vos créanciers signalent ces informations, qui vous sont rattachées grâce à votre numéro de sécurité sociale et à votre adresse. Le numéro de sécurité sociale est le principal moyen de rattachement, mais l’adresse est également utilisée pour aider à prévenir la fraude et l’usurpation d’identité.

La loi sur l’équité des informations de crédit

Tous ces détails ont jusqu’à présent été utiles aux créanciers et aux employeurs, mais vous avez aussi un certain contrôle sur votre dossier de crédit grâce à la Fair Credit Reporting Act. Il s’agit d’une loi qui accorde à tous les consommateurs certains droits sur leur dossier de crédit, ainsi que des restrictions imposées aux entreprises sur ce qu’elles peuvent y inclure (et sur la manière dont elles peuvent utiliser ces informations).

Droits des consommateurs

[rich]Le droit le plus fondamental que vous avez est que chaque personne peut obtenir gratuitement une copie de son dossier de crédit auprès des trois principales agences une fois par an. Cela se fait via annualcreditreport.com. [/rich]Une fois que vous avez votre dossier de crédit, vous pouvez également contester toute information qui y figure si vous la jugez non fondée. Cela signifie que vous pouvez appeler l’agence qui a fourni le rapport et déposer une « contestation ». Vous devez également contacter le prêteur qui a établi le rapport afin de lui demander d’émettre une correction si l’information est inexacte. Si l’information résulte d’une erreur, elle sera retirée de votre dossier.

Même si une information n’est pas une erreur, vous pouvez contacter l’entreprise qui a déposé cette réclamation et essayer de la faire supprimer — si la personne qui a déposé la réclamation la retire, elle est également supprimée de votre dossier. C’est le cas le plus fréquent lorsque des personnes quittent leur domicile sans régler la facture finale des services publics. Si vous contactez le fournisseur d’électricité ou d’eau et réglez les factures impayées (plus des frais), il pourra retirer entièrement la réclamation de votre dossier. Si vous avez de telles réclamations, il est toujours dans votre intérêt de les repérer et de vous en occuper dès que possible, car cela aura un impact sur votre capacité globale à obtenir du crédit. Pour plus d’informations sur la contestation des réclamations, consultez http://consumer.ftc.gov.

Même si une information n’est pas une erreur, vous pouvez contacter l’entreprise qui a déposé cette réclamation et essayer de la faire supprimer — si la personne qui a déposé la réclamation la retire, elle est également supprimée de votre dossier. C’est le cas le plus fréquent lorsque des personnes quittent leur domicile sans régler la facture finale des services publics. Si vous contactez le fournisseur d’électricité ou d’eau et réglez les factures impayées (plus des frais), il pourra retirer entièrement la réclamation de votre dossier. Si vous avez de telles réclamations, il est toujours dans votre intérêt de les repérer et de vous en occuper dès que possible, car cela aura un impact sur votre capacité globale à obtenir du crédit. Pour plus d’informations sur la contestation des réclamations, consultez http://consumer.ftc.gov.

Si un employeur potentiel souhaite consulter votre dossier de crédit, il doit obtenir votre autorisation écrite, ne l’utiliser qu’aux fins de vous recruter (et vous indiquer précisément quelles sont ces fins), vous remettre une copie du rapport s’il décide de ne pas vous embaucher (ou de vous licencier) et vous donner la possibilité de contester toute réclamation en cours avant de prendre sa décision finale.

Si on vous refuse un crédit (ou un emploi) à cause du contenu de votre dossier de crédit, vous avez également le droit d’obtenir gratuitement une copie pour votre usage personnel.

Responsabilités de l’utilisateur

Les entreprises qui commandent des rapports de crédit ont également des limites quant à l’usage qu’elles en font. En règle générale, une entreprise qui commande un rapport de crédit doit :

- Utilisez le rapport uniquement pour déterminer les conditions de votre accord financier

- Informez quelqu’un si un élément de son rapport de crédit a influencé votre décision finale

- Indiquez au consommateur de quelle société il a obtenu le rapport afin qu’il puisse le vérifier.

Responsabilités du fournisseur de données

Les particuliers et les entreprises qui fournissent les données incluses dans les rapports de crédit ont eux aussi leurs propres responsabilités. La plus importante est de veiller à ce que toutes les informations qu’ils communiquent soient exactes et à jour.

Cela signifie que si vous déposez une contestation, le fournisseur de données dispose de 30 jours pour vérifier que la demande est exacte, faute de quoi elle est retirée de votre rapport jusqu’à ce qu’il le fasse. Le fournisseur de données doit également prendre certaines mesures de protection pour prévenir le vol de données. C’est pourquoi il demande à la fois un numéro de sécurité sociale et une adresse, afin que ces éléments puissent être recoupés pour vérifier s’il s’agit d’un vol d’identité.

Les fournisseurs de données doivent également en informer les consommateurs avant qu’ils ne déposent une réclamation et leur donner la possibilité de la résoudre avant qu’elle n’apparaisse sur leur rapport de crédit.

Corriger les erreurs

Regardez cette excellente vidéo de Bank of America montrant comment repérer les erreurs sur votre rapport de crédit et les faire corriger.

En résumé

Votre rapport de crédit est important, alors ne l’oubliez pas. Vous avez droit à une consultation gratuite de votre rapport de crédit chaque année (à noter : ce rapport n’inclut PAS votre score de crédit), alors vous devriez en profiter. Certaines études ont montré que jusqu’à 30 % des rapports de crédit contiennent des informations inexactes, et il est toujours dans votre intérêt de faire corriger ces erreurs le plus tôt possible.

Quiz éclair

Il semble que ce quiz ne soit pas correctement configuré.