¿Qué son las tarjetas de crédito?

Las tarjetas de crédito son una forma de crédito sin garantía (es decir, un préstamo sin aval) que puedes usar para hacer compras cotidianas. Todas las compras con tarjeta de crédito se realizan mediante un préstamo: pides dinero prestado al emisor de tu tarjeta de crédito y luego lo devuelves con intereses.

Tarjetas de crédito frente a tarjetas de débito

Las tarjetas de crédito pueden usarse en todos los mismos lugares que las tarjetas de débito. De hecho, algunos negocios solo aceptan tarjetas de crédito (como la mayoría de las empresas de alquiler de coches y muchos hoteles) precisamente porque funciona como una línea de crédito: un negocio que acepta una transacción con tarjeta de crédito sabe que será pagado de inmediato. Si tienes tanto tarjeta de débito como tarjeta de crédito, debes elegir con cuidado cuál usas más para tus transacciones cotidianas.

Las tarjetas de crédito pueden usarse en todos los mismos lugares que las tarjetas de débito. De hecho, algunos negocios solo aceptan tarjetas de crédito (como la mayoría de las empresas de alquiler de coches y muchos hoteles) precisamente porque funciona como una línea de crédito: un negocio que acepta una transacción con tarjeta de crédito sabe que será pagado de inmediato. Si tienes tanto tarjeta de débito como tarjeta de crédito, debes elegir con cuidado cuál usas más para tus transacciones cotidianas.

Ventajas frente a las tarjetas de débito

Hay varias buenas razones para usar tarjetas de crédito para las compras diarias en lugar de tu tarjeta de débito:

- Su tarjeta de débito puede tener un límite por transacción o comisiones por transacción; las tarjetas de crédito normalmente no

- Las tarjetas de crédito suelen ofrecer “cash back” y otros programas de recompensas para la mayoría de las compras

- Las tarjetas de crédito se aceptan en más lugares que las tarjetas de débito (especialmente si viaja al extranjero)

- Usar su tarjeta de crédito le ayudará a construir su historial crediticio, lo que puede reducir su tasa de interés y aumentar su límite de crédito en otros préstamos

- Puede “financiar” las compras con tarjeta de crédito, usándola como un préstamo a corto plazo antes de su próximo pago

Desventajas frente a las tarjetas de débito

También hay varias buenas razones para usar tu tarjeta de débito en lugar de una tarjeta de crédito:

- Si se pasa de su período de gracia, sus compras devengarán intereses con una tarjeta de crédito, lo que las hará más caras

- Como no necesita pagar el saldo total de las compras con tarjeta de crédito cada mes, resulta más fácil gastar de más

- Si empieza a retrasarse en sus pagos, puede ser muy difícil salir por completo de la deuda de tarjeta de crédito

- Los ciclos de facturación de las tarjetas de crédito suelen durar entre 20 y 25 días en lugar de un mes, lo que hace más difícil programar los pagos en comparación con otros tipos de facturas.

Tipos de saldo de crédito

Cuando usas tu tarjeta de crédito, aparecen varios tipos distintos de saldos en el extracto de tu tarjeta de crédito:

Nuevas compras

Tus nuevas compras son las cosas que has comprado usando tu tarjeta de crédito durante el ciclo de facturación actual. No se te cobrará interés sobre este saldo hasta el final de tu período de gracia, así que normalmente es una buena idea pagar primero este saldo y evitar comisiones financieras. Si pierdes tu período de gracia, se te cobrará interés sobre el saldo por cada día que lo mantuviste.

Transferencias de saldo

Si no pagas todas tus compras en un mes, el saldo restante se trasladará al mes siguiente como una transferencia de saldo. Las transferencias de saldo no tienen período de gracia, así que acumularán intereses durante todo el ciclo de facturación.

Anticipos de efectivo

Este es el tipo de cargo más caro que puedes hacer con tu tarjeta de crédito. Los adelantos de efectivo ocurren cuando retiras dinero de un cajero automático usando tu tarjeta de crédito. Los adelantos de efectivo tampoco suelen tener período de gracia y normalmente tienen una tasa de interés más alta que las transferencias de saldo.

Cargos financieros y tasas de interés

Las compañías de tarjetas de crédito cobran cargos financieros como condición para usar la tarjeta de crédito; el más importante es la tasa de interés. Cada uno de tus tipos de saldo tiene una forma distinta de calcularse el interés.

Cómo se calcula el interés

Las distintas tarjetas de crédito pueden calcular de manera diferente el interés que debes, y esta diferencia puede tener un gran impacto en tu factura. Los dos métodos más comunes son «saldo diario» y «saldo diario promedio».

Saldo anterior

El método del saldo anterior utiliza el saldo al comienzo del ciclo de facturación para calcular el interés. Esto significa que los pagos que hagas durante el ciclo de facturación no reducirán el total de intereses que pagas, sino que solo afectarán tu factura del mes siguiente.

Saldo ajustado

Este método es similar al del saldo anterior, pero también resta cualquier pago que hagas. Este método te da el total más bajo de cargos por intereses, pero es muy raro que las compañías de tarjetas de crédito lo ofrezcan.

Saldo final

El saldo final suma a tu saldo todos los cargos que realizaste durante este ciclo de facturación y resta cualquier pago que hayas hecho. Luego, el interés se calcula con base en ese total final.

El saldo final suma a tu saldo todos los cargos que realizaste durante este ciclo de facturación y resta cualquier pago que hayas hecho. Luego, el interés se calcula con base en ese total final.

Saldo diario promedio

Este método es el más común. La compañía de tu tarjeta de crédito toma el saldo promedio de todos los días y lo multiplica por tu tasa de interés diaria; luego suma ese cálculo para cada día del ciclo de facturación.

Período de gracia

Toda tarjeta de crédito tiene un período de gracia, por lo general de unos 21 días. Si pagas las compras nuevas dentro de los 21 días posteriores a realizarlas, no te cobrarán intereses por esas compras. Si no aprovechas el período de gracia, se te cobrará el importe completo de los intereses. No hay período de gracia para las transferencias de saldo ni los adelantos en efectivo, así que se te cobrará por cada día que mantengas un saldo pendiente en esos conceptos.

Toda tarjeta de crédito tiene un período de gracia, por lo general de unos 21 días. Si pagas las compras nuevas dentro de los 21 días posteriores a realizarlas, no te cobrarán intereses por esas compras. Si no aprovechas el período de gracia, se te cobrará el importe completo de los intereses. No hay período de gracia para las transferencias de saldo ni los adelantos en efectivo, así que se te cobrará por cada día que mantengas un saldo pendiente en esos conceptos.

Pagos mínimos

Tu tarjeta de crédito tendrá un pago mínimo cada mes, que es la cantidad mínima absoluta que puedes pagar para mantener tu cuenta al corriente. Tu pago mínimo se basa en tu saldo pendiente. Por lo general, el pago es suficiente para cubrir los intereses nuevos, además de una parte del saldo principal.

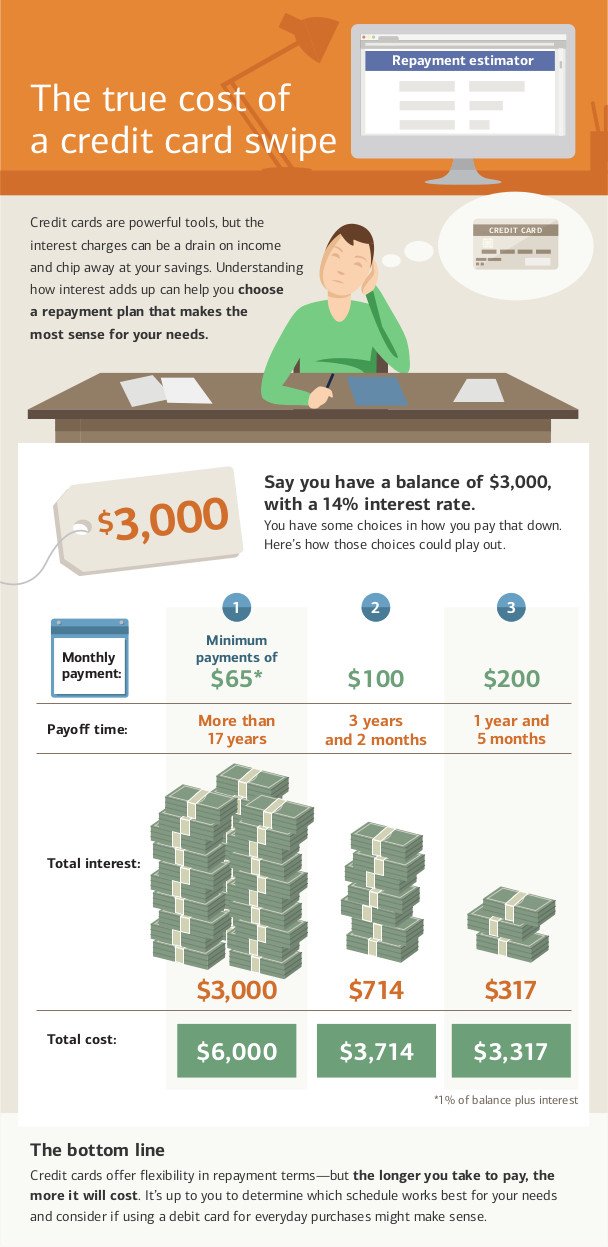

Pagar solo el mínimo es, con diferencia, la forma más larga de saldar una deuda de tarjeta de crédito, y dará lugar al importe total más alto posible que pagarás en intereses.

Ten en cuenta que hay algunas condiciones que pueden hacer que tu pago mínimo sea menor que los intereses, en cuyo caso nunca saldarás por completo la deuda. Si tu pago mínimo es inferior o igual al cargo por intereses, puedes seguir haciendo pagos de intereses para siempre sin llegar nunca a pagar tu deuda.

Pagos atrasados

Dejar de pagar tu tarjeta de crédito puede hacer que caigas en incumplimiento de tu cuenta. El incumplimiento de tu cuenta tiene varios efectos:

- Si tenías alguna tasa promocional, la perderás retroactivamente (lo que significa que todos tus saldos pendientes anteriores pasarán a usar la tasa de interés más alta en lugar de la tasa promocional, haciendo que tu factura sea aún más alta)

- Se te cobrarán comisiones por “pago atrasado”, que se añaden a tu saldo y se trasladan al siguiente ciclo de facturación

- Los pagos omitidos se informan a las agencias de informes crediticios y reducirán tu puntuación de crédito

- Tu tarjeta de crédito también puede reducir tu límite de crédito y aumentar tu tasa de interés

Si dejas de hacer cierta cantidad de pagos, tu tarjeta de crédito puede cancelar por completo tu línea de crédito y enviar tu caso a una agencia de cobranzas. Esto dañará aún más tu puntaje crediticio y hará que conseguir nuevas tarjetas de crédito o préstamos sea extremadamente difícil durante los próximos años.

La ley CARD de 2009

En 2009, el gobierno federal aprobó la Ley de Responsabilidad, Responsabilidad y Divulgación sobre Tarjetas de Crédito de 2009, que prohíbe ciertos tipos de conducta por parte de las compañías de tarjetas de crédito. También les da a los titulares de tarjetas más herramientas para ayudar a mantener sus tarjetas de crédito en buen estado.

La ley CARD prohíbe a las compañías de tarjetas de crédito:

- Aumentar tu tasa de interés sobre saldos existentes (así que, si tu tasa sube, solo se aplicará a las nuevas compras). Esto no se aplica a la eliminación de tasas promocionales

- Tu tasa de interés no puede subir durante el primer año de tener tu cuenta (salvo que tengas una tarjeta de crédito con tasa variable; en ese caso, tu tasa base no puede subir, pero la tasa variable sí)

- Procesar tus pagos con retraso (todos los pagos deben procesarse el día en que se reciben)

- Cobrar comisiones por distintos métodos de pago

- Usar un doble ciclo de facturación (en el que se te cobrarían intereses basados en los saldos del período anterior, en lugar de solo del período actual)

- Emitir tarjetas de crédito a personas menores de 21 años sin un codeudor

Como titular de la tarjeta, también obtienes nuevos derechos con tu tarjeta de crédito:

- Si incumples con una tarjeta de crédito, las compañías de tarjetas no pueden cobrarte automáticamente una “tasa de penalización” más alta en otras tarjetas que tengas

- Tienes al menos 21 días después de que se envíe tu factura por correo para pagarla sin ningún cargo de intereses

- Si pagas más que el pago mínimo, todo el importe adicional se destina primero a tu saldo con los cargos de interés más altos (así que, si pagas más del mínimo, el extra iría a tus adelantos en efectivo antes que a tu transferencia de saldo)

- Puedes renunciar a las comisiones por superar el límite. Si lo haces, intentar cargar más de tu límite de crédito daría lugar a una transacción rechazada en lugar de permitir que se complete con una comisión

- Puedes renunciar a los aumentos de la tasa de interés. Si lo haces, tu tarjeta de crédito será cancelada una vez que pagues tu saldo (esto podría afectar tu puntuación de crédito).

Quiz pop

Parece que este cuestionario no está configurado correctamente.