Τι είναι οι πιστωτικές κάρτες;

Οι πιστωτικές κάρτες είναι μια μορφή ανέγγυας πίστωσης (δηλαδή δανείου χωρίς ενέχυρο) που μπορείτε να χρησιμοποιήσετε για καθημερινές αγορές. Όλες οι αγορές με πιστωτική κάρτα γίνονται μέσω δανείου — δανείζεστε χρήματα από τον εκδότη της πιστωτικής σας κάρτας και αργότερα τα αποπληρώνετε με τόκο.

Πιστωτικές κάρτες έναντι χρεωστικών καρτών

Οι πιστωτικές κάρτες μπορούν να χρησιμοποιηθούν στα ίδια ακριβώς μέρη με τις χρεωστικές κάρτες. Στην πραγματικότητα, ορισμένες επιχειρήσεις δέχονται μόνο πιστωτικές κάρτες (όπως οι περισσότερες εταιρείες ενοικίασης αυτοκινήτων και πολλά ξενοδοχεία) ακριβώς επειδή λειτουργεί ως πιστωτική γραμμή — μια επιχείρηση που δέχεται μια συναλλαγή με πιστωτική κάρτα γνωρίζει ότι θα πληρωθεί αμέσως. Αν έχετε και χρεωστική και πιστωτική κάρτα, θα πρέπει να επιλέγετε προσεκτικά ποια χρησιμοποιείτε περισσότερο για τις καθημερινές σας συναλλαγές.

Οι πιστωτικές κάρτες μπορούν να χρησιμοποιηθούν στα ίδια ακριβώς μέρη με τις χρεωστικές κάρτες. Στην πραγματικότητα, ορισμένες επιχειρήσεις δέχονται μόνο πιστωτικές κάρτες (όπως οι περισσότερες εταιρείες ενοικίασης αυτοκινήτων και πολλά ξενοδοχεία) ακριβώς επειδή λειτουργεί ως πιστωτική γραμμή — μια επιχείρηση που δέχεται μια συναλλαγή με πιστωτική κάρτα γνωρίζει ότι θα πληρωθεί αμέσως. Αν έχετε και χρεωστική και πιστωτική κάρτα, θα πρέπει να επιλέγετε προσεκτικά ποια χρησιμοποιείτε περισσότερο για τις καθημερινές σας συναλλαγές.

Πλεονεκτήματα σε σχέση με τις Χρεωστικές Κάρτες

Υπάρχουν μερικοί καλοί λόγοι για να χρησιμοποιείτε πιστωτικές κάρτες αντί για τη χρεωστική σας κάρτα στις καθημερινές αγορές:

- Η χρεωστική σας κάρτα μπορεί να έχει όριο συναλλαγών ή χρεώσεις συναλλαγών – οι πιστωτικές κάρτες συνήθως δεν έχουν

- Οι πιστωτικές κάρτες συχνά προσφέρουν πρόγραμμα «επιστροφής μετρητών» και άλλα προγράμματα ανταμοιβών για τις περισσότερες αγορές

- Οι πιστωτικές κάρτες γίνονται δεκτές ευρύτερα από τις χρεωστικές κάρτες (ιδίως αν ταξιδεύετε στο εξωτερικό)

- Η χρήση της πιστωτικής σας κάρτας θα χτίσει το πιστωτικό σας ιστορικό, κάτι που μπορεί να μειώσει το επιτόκιό σας και να αυξήσει το πιστωτικό σας όριο σε άλλα δάνεια

- Μπορείτε να «παρατείνετε» τις αγορές με πιστωτική κάρτα, χρησιμοποιώντας την ως βραχυπρόθεσμο δάνειο μέχρι την επόμενη μισθοδοσία σας

Μειονεκτήματα σε σχέση με τις Χρεωστικές Κάρτες

Υπάρχουν επίσης μερικοί καλοί λόγοι για να χρησιμοποιείτε τη χρεωστική σας κάρτα αντί για μια πιστωτική κάρτα:

- Αν χάσετε την περίοδο χάριτος, οι αγορές σας θα επιβαρυνθούν με τόκους με την πιστωτική κάρτα, κάνοντάς τες ακριβότερες

- Αφού δεν χρειάζεται να εξοφλείτε κάθε μήνα ολόκληρο το υπόλοιπο των αγορών με πιστωτική κάρτα, είναι πιο εύκολο να ξοδεύετε περισσότερα από όσα πρέπει

- Αν αρχίσετε να μένετε πίσω στις πληρωμές σας, μπορεί να είναι πολύ δύσκολο να απαλλαγείτε πλήρως από το χρέος της πιστωτικής κάρτας

- Οι κύκλοι χρέωσης της πιστωτικής κάρτας είναι συνήθως 20-25 ημέρες αντί για έναν μήνα, γεγονός που καθιστά δυσκολότερο τον προγραμματισμό των πληρωμών σε σύγκριση με άλλους τύπους λογαριασμών.

Τύποι υπολοίπου πιστωτικής κάρτας

Όταν χρησιμοποιείτε την πιστωτική σας κάρτα, στο αντίγραφο κίνησης της πιστωτικής σας κάρτας θα εμφανίζονται διάφορα διαφορετικά είδη υπολοίπων:

Νέες Αγορές

Οι νέες σας αγορές είναι όσα έχετε αγοράσει χρησιμοποιώντας την πιστωτική σας κάρτα κατά την τρέχουσα περίοδο χρέωσης. Δεν θα χρεωθείτε τόκους σε αυτό το υπόλοιπο μέχρι το τέλος της περιόδου χάριτος, επομένως συνήθως είναι καλή ιδέα να εξοφλήσετε πρώτα αυτό το υπόλοιπο και να αποφύγετε τις χρεώσεις χρηματοδότησης. Αν χάσετε την περίοδο χάριτος, θα χρεωθείτε τόκους στο υπόλοιπο για κάθε ημέρα που το είχατε.

Μεταφορές Υπολοίπου

Αν δεν εξοφλήσετε όλες τις αγορές σας μέσα σε έναν μήνα, το υπόλοιπο που απομένει θα μεταφερθεί στον επόμενο μήνα ως Μεταφορά υπολοίπου. Οι μεταφορές υπολοίπου δεν έχουν περίοδο χάριτος, οπότε θα συσσωρεύουν τόκους καθ’ όλη τη διάρκεια της περιόδου χρέωσης.

Προκαταβολές Μετρητών

Αυτό είναι το ακριβότερο είδος χρέωσης που μπορείτε να κάνετε με την πιστωτική σας κάρτα. Η ανάληψη μετρητών είναι όταν βγάζετε χρήματα από ένα ΑΤΜ χρησιμοποιώντας την πιστωτική σας κάρτα. Οι αναλήψεις μετρητών συνήθως επίσης δεν έχουν περίοδο χάριτος και συνήθως έχουν υψηλότερο επιτόκιο από τις μεταφορές υπολοίπου.

Χρεώσεις χρηματοδότησης και επιτόκια

Οι εταιρείες πιστωτικών καρτών επιβάλλουν χρεώσεις χρηματοδότησης ως προϋπόθεση για τη χρήση της πιστωτικής κάρτας – η σημαντικότερη είναι το επιτόκιό σας. Κάθε τύπος υπολοίπου έχει διαφορετικό τρόπο χρέωσης των τόκων

Πώς Υπολογίζονται οι Τόκοι

Οι διαφορετικές πιστωτικές κάρτες μπορεί να υπολογίζουν διαφορετικά τους τόκους που οφείλετε, και αυτή η διαφορά μπορεί να κάνει μεγάλη διαφορά στον λογαριασμό σας. Οι δύο πιο συνηθισμένες μέθοδοι είναι η «Ημερήσιο Υπόλοιπο» και η «Μέσο Ημερήσιο Υπόλοιπο».

Προηγούμενο Υπόλοιπο

Η μέθοδος προηγούμενου υπολοίπου χρησιμοποιεί το υπόλοιπό σας στην αρχή της περιόδου χρέωσης για να υπολογίσει τους τόκους σας. Αυτό σημαίνει ότι οι πληρωμές που κάνετε κατά τη διάρκεια της περιόδου χρέωσης δεν θα μειώσουν το συνολικό ποσό τόκων που πληρώνετε, αλλά θα επηρεάσουν μόνο τον λογαριασμό σας τον επόμενο μήνα.

Προσαρμοσμένο Υπόλοιπο

Αυτή η μέθοδος είναι παρόμοια με το προηγούμενο υπόλοιπο, αλλά αφαιρεί επίσης τυχόν πληρωμές που κάνετε. Αυτή η μέθοδος σας εξασφαλίζει τις χαμηλότερες συνολικές χρεώσεις τόκων, αλλά είναι πολύ σπάνιο οι εταιρείες πιστωτικών καρτών να την προσφέρουν.

Τελικό Υπόλοιπο

Το τελικό υπόλοιπο προσθέτει τη μεταφορά υπολοίπου σε όλες τις χρεώσεις που κάνατε κατά την τρέχουσα περίοδο χρέωσης και αφαιρεί τυχόν πληρωμές που κάνατε. Στη συνέχεια, οι τόκοι υπολογίζονται με βάση αυτό το τελικό σύνολο.

Το τελικό υπόλοιπο προσθέτει τη μεταφορά υπολοίπου σε όλες τις χρεώσεις που κάνατε κατά την τρέχουσα περίοδο χρέωσης και αφαιρεί τυχόν πληρωμές που κάνατε. Στη συνέχεια, οι τόκοι υπολογίζονται με βάση αυτό το τελικό σύνολο.

Μέσο Ημερήσιο Υπόλοιπο

Αυτή η μέθοδος είναι η πιο συνηθισμένη. Η εταιρεία της πιστωτικής σας κάρτας παίρνει τον μέσο όρο του υπολοίπου όλων των ημερών και τον πολλαπλασιάζει με το ημερήσιο επιτόκιό σας, και στη συνέχεια το προσθέτει για κάθε ημέρα της περιόδου χρέωσης.

Περίοδος Χάριτος

Κάθε πιστωτική κάρτα έχει περίοδο χάριτος, συνήθως περίπου 21 ημέρες. Αν εξοφλήσετε τυχόν νέες αγορές μέσα σε 21 ημέρες από την πραγματοποίησή τους, δεν θα χρεωθείτε τόκους για αυτές τις αγορές. Αν χάσετε την περίοδο χάριτος, θα χρεωθείτε ολόκληρο το ποσό των τόκων. Δεν υπάρχει περίοδος χάριτος για μεταφορές υπολοίπου και αναλήψεις μετρητών, οπότε θα χρεωθείτε για κάθε ημέρα που έχετε ανεξόφλητο υπόλοιπο σε αυτά τα υπόλοιπα.

Κάθε πιστωτική κάρτα έχει περίοδο χάριτος, συνήθως περίπου 21 ημέρες. Αν εξοφλήσετε τυχόν νέες αγορές μέσα σε 21 ημέρες από την πραγματοποίησή τους, δεν θα χρεωθείτε τόκους για αυτές τις αγορές. Αν χάσετε την περίοδο χάριτος, θα χρεωθείτε ολόκληρο το ποσό των τόκων. Δεν υπάρχει περίοδος χάριτος για μεταφορές υπολοίπου και αναλήψεις μετρητών, οπότε θα χρεωθείτε για κάθε ημέρα που έχετε ανεξόφλητο υπόλοιπο σε αυτά τα υπόλοιπα.

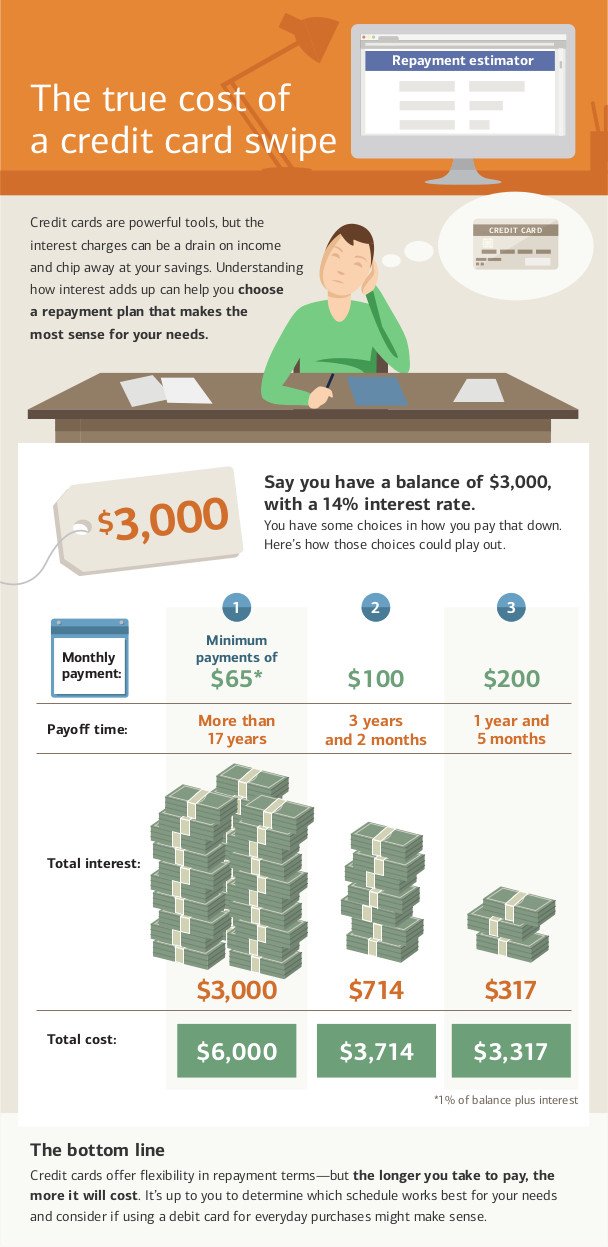

Ελάχιστες πληρωμές

Η πιστωτική σας κάρτα θα έχει κάθε μήνα μια ελάχιστη πληρωμή, δηλαδή το απόλυτο ελάχιστο που μπορείτε να πληρώσετε για να διατηρήσετε τον λογαριασμό σας σε καλή κατάσταση. Η ελάχιστη πληρωμή σας βασίζεται στο ανεξόφλητο υπόλοιπό σας. Η πληρωμή είναι γενικά αρκετή για να εξοφλήσει τους νέους τόκους, καθώς και μέρος του κεφαλαίου.

Το να κάνετε μόνο τις ελάχιστες πληρωμές είναι ο μακρύτερος δυνατός τρόπος για να εξοφλήσετε το χρέος της πιστωτικής κάρτας, και θα οδηγήσει στο απόλυτα υψηλότερο δυνατό ποσό τόκων που θα πληρώσετε.

Σημειώστε ότι υπάρχουν ορισμένες συνθήκες που μπορούν να κάνουν την ελάχιστη πληρωμή σας μικρότερη από τους τόκους, οπότε δεν θα εξοφλήσετε ποτέ πλήρως το χρέος. Αν η ελάχιστη πληρωμή σας είναι μικρότερη ή ίση με τη χρέωση τόκων, μπορείτε να συνεχίσετε να κάνετε πληρωμές μόνο για τόκους για πάντα χωρίς να εξοφλήσετε ποτέ το χρέος σας.

Μη πραγματοποιημένες πληρωμές

Η μη πληρωμή των δόσεων της πιστωτικής σας κάρτας μπορεί να οδηγήσει σε αθέτηση πληρωμών στον λογαριασμό σας. Η αθέτηση πληρωμών στον λογαριασμό σας έχει μερικές επιπτώσεις:

- Αν είχατε οποιοδήποτε προωθητικό επιτόκιο, θα το χάσετε αναδρομικά (δηλαδή όλα τα προηγούμενα ανεξόφλητα υπόλοιπά σας θα επιβαρυνθούν πλέον με το υψηλότερο επιτόκιο αντί για το προωθητικό, κάνοντας τον λογαριασμό σας ακόμη υψηλότερο)

- Θα επιβαρυνθείτε με χρεώσεις «καθυστερημένης πληρωμής», οι οποίες προστίθενται στο υπόλοιπό σας και μεταφέρονται στον επόμενο κύκλο χρέωσης

- Οι χαμένες πληρωμές αναφέρονται στους οργανισμούς αναφοράς πιστοληπτικής ικανότητας και θα μειώσουν το πιστωτικό σας σκορ

- Η πιστωτική σας κάρτα μπορεί επίσης να μειώσει το πιστωτικό σας όριο και να αυξήσει το επιτόκιό σας

Αν χάσετε έναν ορισμένο αριθμό πληρωμών, η πιστωτική σας κάρτα μπορεί να ακυρώσει πλήρως το πιστωτικό σας όριο και να στείλει την υπόθεσή σας σε εισπρακτική εταιρεία. Αυτό θα επιβαρύνει ακόμη περισσότερο το πιστωτικό σας σκορ και θα καταστήσει εξαιρετικά δύσκολη την απόκτηση νέων πιστωτικών καρτών ή δανείων για τα επόμενα αρκετά χρόνια.

Ο νόμος CARD του 2009

Το 2009, η ομοσπονδιακή κυβέρνηση ψήφισε τον Νόμο για τη Λογοδοσία, την Ευθύνη και τη Γνωστοποίηση των Πιστωτικών Καρτών του 2009, ο οποίος απαγορεύει ορισμένες πρακτικές από τις εταιρείες πιστωτικών καρτών. Επίσης, δίνει στους κατόχους πιστωτικών καρτών περισσότερα εργαλεία για να διατηρούν τις κάρτες τους σε καλή κατάσταση.

Ο νόμος CARD απαγορεύει στις εταιρείες πιστωτικών καρτών να:

- Αύξηση του επιτοκίου σας στα υπάρχοντα υπόλοιπα (έτσι, αν το επιτόκιό σας αυξηθεί, αυτό θα ισχύει μόνο για νέες αγορές). Αυτό δεν ισχύει για την αφαίρεση προωθητικών επιτοκίων

- Το επιτόκιό σας δεν μπορεί να αυξηθεί κατά τον πρώτο χρόνο διατήρησης του λογαριασμού σας (εκτός αν έχετε πιστωτική κάρτα με κυμαινόμενο επιτόκιο· τότε το βασικό σας επιτόκιο δεν μπορεί να αυξηθεί, αλλά το κυμαινόμενο επιτόκιο μπορεί)

- Η καθυστερημένη επεξεργασία των πληρωμών σας (όλες οι πληρωμές πρέπει να επεξεργάζονται την ημέρα που παραλαμβάνονται)

- Η χρέωση τελών για διαφορετικούς τρόπους πληρωμής

- Η χρήση διπλού κύκλου χρέωσης (όπου θα σας χρεωνόταν τόκος βάσει των υπολοίπων της προηγούμενης περιόδου αντί μόνο της τρέχουσας περιόδου)

- Έκδοση πιστωτικών καρτών σε άτομα κάτω των 21 ετών χωρίς συνυπογράφοντα

Ως κάτοχος κάρτας, αποκτάτε επίσης νέα δικαιώματα με την πιστωτική σας κάρτα:

- Αν αθετήσετε μία πιστωτική κάρτα, οι εταιρείες πιστωτικών καρτών δεν μπορούν να σας χρεώσουν αυτόματα υψηλότερο «ποινικό επιτόκιο» σε άλλες κάρτες που έχετε

- Έχετε τουλάχιστον 21 ημέρες μετά την αποστολή του λογαριασμού σας ταχυδρομικά για να τον εξοφλήσετε χωρίς καμία χρέωση τόκων

- Αν πληρώσετε περισσότερο από την ελάχιστη καταβολή, όλο το επιπλέον ποσό κατευθύνεται πρώτα στο υπόλοιπό σας με τις υψηλότερες χρεώσεις τόκων (άρα, αν πληρώσετε πάνω από την ελάχιστη καταβολή, το επιπλέον θα πάει στις αναλήψεις μετρητών πριν από τη μεταφορά υπολοίπου)

- Μπορείτε να επιλέξετε να μην ισχύουν οι χρεώσεις υπέρβασης ορίου. Αν το κάνετε, η προσπάθεια χρέωσης πάνω από το πιστωτικό σας όριο θα έχει ως αποτέλεσμα απορριφθείσα συναλλαγή αντί να ολοκληρωθεί με χρέωση τέλους

- Μπορείτε να επιλέξετε να μην ισχύουν αυξήσεις επιτοκίου. Αν το κάνετε, η πιστωτική σας κάρτα θα ακυρωθεί μόλις εξοφλήσετε το υπόλοιπό σας (αυτό μπορεί να επηρεάσει το πιστωτικό σας σκορ).

Μικρό κουίζ

Φαίνεται ότι αυτό το κουίζ δεν έχει ρυθμιστεί σωστά.