ما هي بطاقات الائتمان؟

بطاقات الائتمان هي شكل من أشكال الائتمان غير المضمون (أي قرض من دون ضمانات) يمكنك استخدامه لإجراء المشتريات اليومية. جميع مشتريات بطاقات الائتمان تتم باستخدام قرض؛ فأنت تقترض المال من الجهة المصدرة لبطاقة الائتمان، ثم تسدده لاحقًا مع الفوائد.

بطاقات الائتمان مقابل بطاقات الخصم

يمكن استخدام بطاقات الائتمان في جميع الأماكن نفسها التي تُستخدم فيها بطاقات الخصم. في الواقع، بعض الشركات لا تقبل إلا بطاقات الائتمان (مثل معظم شركات تأجير السيارات والعديد من الفنادق) تحديدًا لأنها تعمل كحد ائتماني؛ فالشركة التي تقبل معاملة عبر بطاقة ائتمان تعرف أنها ستتلقى الدفع فورًا. وإذا كانت لديك بطاقة خصم وبطاقة ائتمان معًا، فعليك أن تختار بعناية أيّهما تستخدم أكثر في معاملاتك اليومية.

يمكن استخدام بطاقات الائتمان في جميع الأماكن نفسها التي تُستخدم فيها بطاقات الخصم. في الواقع، بعض الشركات لا تقبل إلا بطاقات الائتمان (مثل معظم شركات تأجير السيارات والعديد من الفنادق) تحديدًا لأنها تعمل كحد ائتماني؛ فالشركة التي تقبل معاملة عبر بطاقة ائتمان تعرف أنها ستتلقى الدفع فورًا. وإذا كانت لديك بطاقة خصم وبطاقة ائتمان معًا، فعليك أن تختار بعناية أيّهما تستخدم أكثر في معاملاتك اليومية.

المزايا مقارنةً ببطاقات الخصم

هناك بعض الأسباب الجيدة لاستخدام بطاقات الائتمان في المشتريات اليومية بدلًا من بطاقة الخصم الخاصة بك:

- قد تفرض بطاقتك المدينة حدًا للمعاملات أو رسومًا على المعاملات، بينما لا تفرض بطاقات الائتمان عادةً ذلك

- غالبًا ما تقدّم بطاقات الائتمان «استردادًا نقديًا» وبرامج مكافآت أخرى لمعظم المشتريات

- تُقبل بطاقات الائتمان على نطاق أوسع من بطاقات الخصم المباشر (خصوصًا إذا كنت تسافر إلى الخارج)

- استخدام بطاقة الائتمان الخاصة بك سيبني تاريخك الائتماني، مما قد يخفض معدل الفائدة ويزيد حدّ الائتمان في القروض الأخرى

- يمكنك «ترحيل» مشتريات بطاقة الائتمان، واستخدامها كقرض قصير الأجل قبل راتبك التالي

العيوب مقارنةً ببطاقات الخصم

هناك أيضًا بعض الأسباب الجيدة لاستخدام بطاقة الخصم بدلًا من بطاقة الائتمان:

- إذا فاتتك فترة السماح، فستُفرض على مشترياتك فوائد عند استخدام بطاقة الائتمان، مما يجعلها أكثر تكلفة

- بما أنك لست بحاجة إلى سداد كامل الرصيد على مشتريات بطاقة الائتمان كل شهر، فهذا يجعل الإفراط في الإنفاق أسهل

- إذا بدأت تتأخر في سداد دفعاتك، فقد يكون التخلص تمامًا من ديون بطاقة الائتمان أمرًا صعبًا جدًا

- تكون دورات فواتير بطاقات الائتمان عادةً من 20 إلى 25 يومًا بدلًا من شهر واحد، مما يجعل من الصعب جدولة المدفوعات مقارنةً بأنواع الفواتير الأخرى.

أنواع رصيد الائتمان

عندما تستخدم بطاقتك الائتمانية، ستظهر عدة أنواع مختلفة من الأرصدة في كشف حساب البطاقة:

المشتريات الجديدة

مشترياتك الجديدة هي الأشياء التي اشتريتها باستخدام بطاقتك الائتمانية خلال دورة الفوترة الحالية. لن تُفرض عليك فوائد على هذا الرصيد حتى نهاية فترة السماح، لذلك يكون من الجيد عادةً سداد هذا الرصيد أولًا وتجنّب رسوم التمويل. إذا فاتتك فترة السماح، فستُفرض عليك فوائد على الرصيد عن كل يوم بقي فيه.

تحويل الأرصدة

إذا لم تسدد جميع مشترياتك خلال شهر واحد، فسيتحوّل الرصيد المتبقي إلى الشهر التالي بوصفه رصيدًا محوَّلًا. لا تتمتع عمليات تحويل الرصيد بفترة سماح، لذا ستتراكم عليها الفوائد طوال دورة الفوترة كاملة.

السحوبات النقدية

هذا هو النوع الأكثر كلفة من الرسوم التي يمكنك تنفيذها على بطاقتك الائتمانية. السحب النقدي هو عندما تسحب المال من جهاز الصراف الآلي باستخدام بطاقتك الائتمانية. وعادةً لا يكون للسحب النقدي فترة سماح أيضًا، وغالبًا ما تكون فائدته أعلى من فائدة تحويل الرصيد.

رسوم التمويل وأسعار الفائدة

تفرض شركات بطاقات الائتمان رسوم تمويل كشرط لاستخدام البطاقة؛ وأهمها سعر الفائدة الخاص بك. ولكل نوع من أنواع الأرصدة طريقة مختلفة لاحتساب الفائدة.

كيف يُحتسب الفائدة

قد تحسب بطاقات الائتمان المختلفة الفائدة المستحقة عليك بطرق مختلفة، وقد يُحدث هذا الفرق أثرًا كبيرًا في فاتورتك. والطريقتان الأكثر شيوعًا هما «الرصيد اليومي» و«متوسط الرصيد اليومي».

الرصيد السابق

تستخدم طريقة الرصيد السابق رصيدك في بداية دورة الفوترة لحساب الفائدة. وهذا يعني أن المدفوعات التي تسددها خلال دورة الفوترة لن تُخفّض إجمالي الفائدة التي تدفعها، بل ستؤثر فقط في فاتورتك في الشهر التالي.

الرصيد المعدَّل

هذه الطريقة تشبه طريقة الرصيد السابق، لكنها تخصم أيضًا أي مدفوعات تقوم بها. تمنحك هذه الطريقة أقل إجمالي رسوم فائدة، لكنها نادرًا ما تتاح من شركات بطاقات الائتمان.

الرصيد الختامي

يضيف رصيد الإقفال رصيدَ تحويلك إلى جميع الرسوم التي أجريتها خلال دورة الفوترة هذه، ثم يخصم أي مدفوعات قمت بها. ثم تُحسب الفائدة بناءً على هذا الإجمالي النهائي.

يضيف رصيد الإقفال رصيدَ تحويلك إلى جميع الرسوم التي أجريتها خلال دورة الفوترة هذه، ثم يخصم أي مدفوعات قمت بها. ثم تُحسب الفائدة بناءً على هذا الإجمالي النهائي.

متوسط الرصيد اليومي

هذه الطريقة هي الأكثر شيوعًا. تأخذ شركة بطاقة الائتمان متوسط الرصيد عن جميع الأيام وتضربه في معدل الفائدة اليومي، ثم تجمع ذلك لكل يوم في دورة الفوترة.

فترة السماح

تتمتع كل بطاقة ائتمان بفترة سماح، عادةً ما تكون نحو 21 يومًا. إذا سددت أي مشتريات جديدة خلال 21 يومًا من إجرائها، فلن تُفرض عليك فائدة على تلك المشتريات. وإذا فاتتك فترة السماح، فستُفرض عليك الفائدة كاملة. ولا توجد فترة سماح لتحويلات الرصيد والسحوبات النقدية، لذلك ستُحاسَب عن كل يوم يكون لديك فيه رصيد قائم على هذه الأرصدة.

تتمتع كل بطاقة ائتمان بفترة سماح، عادةً ما تكون نحو 21 يومًا. إذا سددت أي مشتريات جديدة خلال 21 يومًا من إجرائها، فلن تُفرض عليك فائدة على تلك المشتريات. وإذا فاتتك فترة السماح، فستُفرض عليك الفائدة كاملة. ولا توجد فترة سماح لتحويلات الرصيد والسحوبات النقدية، لذلك ستُحاسَب عن كل يوم يكون لديك فيه رصيد قائم على هذه الأرصدة.

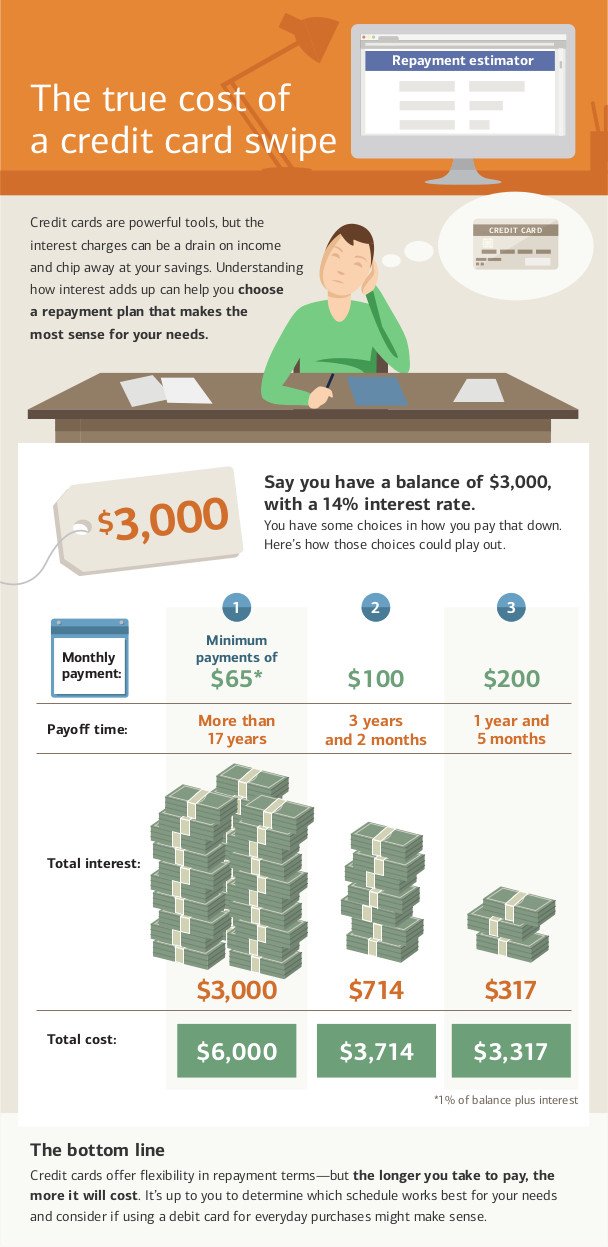

المدفوعات الدنيا

ستكون لبطاقة الائتمان الخاصة بك دفعة حد أدنى كل شهر، وهي أقل مبلغ مطلق يمكنك دفعه لإبقاء حسابك في وضع جيد. ويُحتسب الحد الأدنى للدفع بناءً على الرصيد المستحق عليك. وعادةً ما يكون هذا المبلغ كافيًا لسداد الفائدة الجديدة، بالإضافة إلى جزء من أصل الرصيد.

إن الاكتفاء بسداد الحد الأدنى من الدفعات هو أطول طريقة على الإطلاق لسداد دين بطاقة الائتمان، وسيؤدي إلى أعلى مبلغ ممكن ستدفعه في الفائدة.

لاحظ أن هناك بعض الشروط التي قد تجعل دفعتك الدنيا أقل من الفائدة، وفي هذه الحالة لن تتمكن أبدًا من سداد الدين بالكامل. إذا كانت دفعتك الدنيا أقل من رسوم الفائدة أو تساويها، فيمكنك الاستمرار في سداد الفائدة إلى الأبد دون أن تسدد دينك يومًا.

تفويت المدفوعات

إن تفويت مدفوعات بطاقة الائتمان قد يؤدي إلى التخلف عن السداد في حسابك. والتخلف عن السداد في حسابك له عدة آثار:

- إذا كانت لديك أي فائدة ترويجية، فستفقدها بأثر رجعي (أي إن جميع الأرصدة المستحقة السابقة ستُحتسب الآن بسعر الفائدة الأعلى بدلًا من السعر الترويجي، مما يجعل فاتورتك أعلى أيضًا)

- ستُفرض عليك رسوم «السداد المتأخر»، والتي تُضاف إلى رصيدك المُرحَّل إلى دورة الفوترة التالية

- تُبلَّغ الدفعات المتأخرة إلى وكالات الإبلاغ الائتماني وستؤدي إلى خفض درجة ائتمانك

- قد يؤدي أيضًا استخدام بطاقة الائتمان الخاصة بك إلى خفض حد الائتمان ورفع سعر الفائدة

إذا فاتتك عدد معين من الدفعات، فقد تلغي بطاقة الائتمان الخاصة بك حد الائتمان بالكامل، وترسل حالتك إلى وكالة تحصيل. وسيؤدي ذلك إلى مزيد من الضرر في درجة الائتمان الخاصة بك، ويجعل من الصعب للغاية الحصول على أي بطاقات ائتمان أو قروض جديدة خلال السنوات القليلة القادمة.

قانون البطاقة لعام 2009

في عام 2009، أقرَّت الحكومة الفيدرالية قانون بطاقة الائتمان للمساءلة والمسؤولية والإفصاح لعام 2009، الذي يحظر بعض أنواع الممارسات من شركات بطاقات الائتمان. كما يمنح حاملي بطاقات الائتمان مزيدًا من الأدوات للمساعدة في إبقاء بطاقاتهم في وضع جيد.

يحظر قانون CARD على شركات بطاقات الائتمان ما يلي:

- رفع سعر الفائدة على الأرصدة القائمة (أي إذا ارتفع معدلك، فإنه ينطبق فقط على المشتريات الجديدة). لا ينطبق هذا على إزالة الأسعار الترويجية

- لا يمكن أن يرتفع سعر الفائدة خلال السنة الأولى من الاحتفاظ بحسابك (إلا إذا كانت لديك بطاقة ائتمان بسعر فائدة متغير، ففي هذه الحالة لا يمكن أن يرتفع السعر الأساسي، لكن يمكن أن يرتفع السعر المتغير)

- معالجة دفعاتك متأخرًا (يجب معالجة جميع الدفعات في اليوم الذي تُستلم فيه)

- فرض رسوم على طرق الدفع المختلفة

- استخدام دورة فوترة مزدوجة (حيث تُحتسب عليك الفائدة بناءً على أرصدة الفترة السابقة بدلًا من الفترة الحالية فقط)

- إصدار بطاقات ائتمان لمن هم دون 21 عامًا من دون ضامن مشارك

وبصفتك حامل البطاقة، تحصل أيضًا على حقوق جديدة مع بطاقة الائتمان الخاصة بك:

- إذا تخلفت عن سداد إحدى بطاقات الائتمان، فلا يمكن لشركات بطاقات الائتمان تلقائيًا فرض معدل "عقوبة" أعلى عليك على البطاقات الأخرى التي لديك

- لديك ما لا يقل عن 21 يومًا بعد إرسال فاتورتك بالبريد لدفعها من دون أي رسوم فائدة

- إذا دفعت أكثر من الحد الأدنى للدفع، فسيُخصَّص كل المبلغ الإضافي أولًا للرصيد الذي يترتب عليه أعلى رسوم فائدة (أي إذا دفعت أكثر من الحد الأدنى، فسيذهب المبلغ الإضافي إلى السحوبات النقدية قبل تحويل الرصيد)

- يمكنك إلغاء الاشتراك في رسوم تجاوز الحد. إذا فعلت ذلك، فإن محاولة الشحن بما يتجاوز حد الائتمان الخاص بك ستؤدي إلى رفض المعاملة بدلًا من تنفيذها مع فرض رسوم

- يمكنك إلغاء الاشتراك في زيادات سعر الفائدة. إذا فعلت ذلك، فسيُلغى حساب بطاقة الائتمان الخاصة بك بمجرد سداد رصيدك بالكامل (وقد يؤثر ذلك في درجة ائتمانك).

اختبار سريع

يبدو أن هذا الاختبار لم يُعَدّ بشكل صحيح.