O que são Cartões de Crédito?

Os cartões de crédito são uma forma de crédito sem garantia (ou seja, um empréstimo sem colateral) que pode utilizar para fazer compras do dia a dia. Todas as compras com cartão de crédito são feitas através de um empréstimo — pede dinheiro emprestado à entidade emissora do seu cartão de crédito e, mais tarde, devolve-o com juros.

Cartões de Crédito vs. Cartões de Débito

Os cartões de crédito podem ser usados em todos os mesmos locais que os cartões de débito. Na verdade, algumas empresas aceitam apenas cartões de crédito (como a maioria das empresas de aluguer de automóveis e muitos hotéis) precisamente porque funcionam como uma linha de crédito – uma empresa que aceita uma transação com cartão de crédito sabe que será paga imediatamente. Se tiver tanto um cartão de débito como um cartão de crédito, deve escolher com cuidado qual usa mais nas suas transações do dia a dia.

Os cartões de crédito podem ser usados em todos os mesmos locais que os cartões de débito. Na verdade, algumas empresas aceitam apenas cartões de crédito (como a maioria das empresas de aluguer de automóveis e muitos hotéis) precisamente porque funcionam como uma linha de crédito – uma empresa que aceita uma transação com cartão de crédito sabe que será paga imediatamente. Se tiver tanto um cartão de débito como um cartão de crédito, deve escolher com cuidado qual usa mais nas suas transações do dia a dia.

Vantagens em relação aos Cartões de Débito

Há algumas boas razões para usar cartões de crédito nas compras do dia a dia em vez do seu cartão de débito:

- O seu cartão de débito pode ter um limite de transações ou comissões por transação – os cartões de crédito normalmente não têm

- Os cartões de crédito costumam oferecer “cashback” e outros programas de recompensas para a maioria das compras

- Os cartões de crédito são aceites em mais locais do que os cartões de débito (especialmente se estiver a viajar para o estrangeiro)

- Usar o seu cartão de crédito irá construir o seu historial de crédito, o que pode reduzir a sua taxa de juro e aumentar o seu limite de crédito noutros empréstimos

- Pode “adiar” compras com o cartão de crédito, usando-o como um empréstimo de curto prazo até ao próximo ordenado

Desvantagens em relação aos Cartões de Débito

Também há algumas boas razões para usar o seu cartão de débito em vez de um cartão de crédito:

- Se ultrapassar o período de graça, as suas compras serão sujeitas a juros com um cartão de crédito, tornando-as mais caras

- Como não precisa de pagar todos os meses o saldo total das compras com cartão de crédito, torna-se mais fácil gastar em excesso

- Se começar a atrasar-se nos seus pagamentos, pode ser muito difícil livrar-se totalmente da dívida do cartão de crédito

- Os ciclos de faturação dos cartões de crédito costumam ser de 20 a 25 dias em vez de um mês, o que torna mais difícil agendar pagamentos em comparação com outros tipos de faturas.

Tipos de Saldo de Crédito

Quando usa o seu cartão de crédito, aparecem vários tipos diferentes de saldos no extrato do seu cartão de crédito:

Novas Compras

As suas novas compras são os itens que comprou com o seu cartão de crédito durante o ciclo de faturação atual. Não lhe serão cobrados juros sobre este saldo até ao final do seu período de graça, por isso, normalmente, é uma boa ideia pagar primeiro este saldo e evitar encargos financeiros. Se perder o período de graça, ser-lhe-ão cobrados juros sobre o saldo por cada dia em que o teve.

Transferências de Saldo

Se não pagar todas as suas compras num mês, o saldo remanescente transitará para o mês seguinte como uma transferência de saldo. As transferências de saldo não têm período de graça, pelo que acumularão juros durante todo o ciclo de faturação.

Adiantamentos em Dinheiro

Este é o tipo de encargo mais caro que pode fazer no seu cartão de crédito. Os adiantamentos de numerário ocorrem quando levanta dinheiro numa caixa multibanco usando o seu cartão de crédito. Os adiantamentos de numerário também normalmente não têm período de graça e, em geral, têm uma taxa de juro mais elevada do que as transferências de saldo.

Encargos Financeiros e Taxas de Juro

As empresas de cartões de crédito aplicam encargos financeiros como condição de utilização do cartão de crédito – o mais importante é a sua taxa de juro. Cada tipo de saldo tem uma forma diferente de cálculo dos juros.

Como os Juros são Calculados

Cartões de crédito diferentes podem calcular de forma diferente os juros devidos, e essa diferença pode ter um grande impacto na sua fatura. Os dois métodos mais comuns são «Saldo Diário» e «Saldo Médio Diário».

Saldo Anterior

O método do saldo anterior utiliza o saldo no início do ciclo de faturação para calcular os juros. Isto significa que os pagamentos que fizer durante o ciclo de faturação não reduzirão o total de juros a pagar, afetando apenas a sua fatura no mês seguinte.

Saldo ajustado

Este método é semelhante ao saldo anterior, mas também subtrai quaisquer pagamentos que faça. Este método é o que lhe garante os encargos totais de juros mais baixos, mas é muito raro as empresas de cartões de crédito o oferecerem.

Saldo final

O saldo final acrescenta a sua transferência de saldo a todos os encargos que fez durante este ciclo de faturação e subtrai quaisquer pagamentos efetuados. Os juros são então calculados com base nesse total final.

O saldo final acrescenta a sua transferência de saldo a todos os encargos que fez durante este ciclo de faturação e subtrai quaisquer pagamentos efetuados. Os juros são então calculados com base nesse total final.

Saldo diário médio

Este método é o mais comum. A empresa do seu cartão de crédito calcula o saldo médio de todos os dias e multiplica-o pela sua taxa de juro diária, somando depois tudo isso por cada dia do ciclo de faturação.

Período de Carência

Todos os cartões de crédito têm um período de graça, normalmente de cerca de 21 dias. Se pagar quaisquer novas compras no prazo de 21 dias após as fazer, não lhe será cobrado juros por essas compras. Se perder o período de graça, ser-lhe-á cobrado o montante total dos juros. Não existe período de graça para transferências de saldo e adiantamentos de numerário, pelo que ser-lhe-ão cobrados juros por cada dia em que tenha um saldo pendente nestes saldos.

Todos os cartões de crédito têm um período de graça, normalmente de cerca de 21 dias. Se pagar quaisquer novas compras no prazo de 21 dias após as fazer, não lhe será cobrado juros por essas compras. Se perder o período de graça, ser-lhe-á cobrado o montante total dos juros. Não existe período de graça para transferências de saldo e adiantamentos de numerário, pelo que ser-lhe-ão cobrados juros por cada dia em que tenha um saldo pendente nestes saldos.

Pagamentos Mínimos

O seu cartão de crédito terá um pagamento mínimo todos os meses, que é o valor mínimo absoluto que pode pagar para manter a sua conta em boas condições. O seu pagamento mínimo baseia-se no saldo em dívida. Em geral, o pagamento é suficiente para cobrir os novos juros, mais parte do capital em dívida.

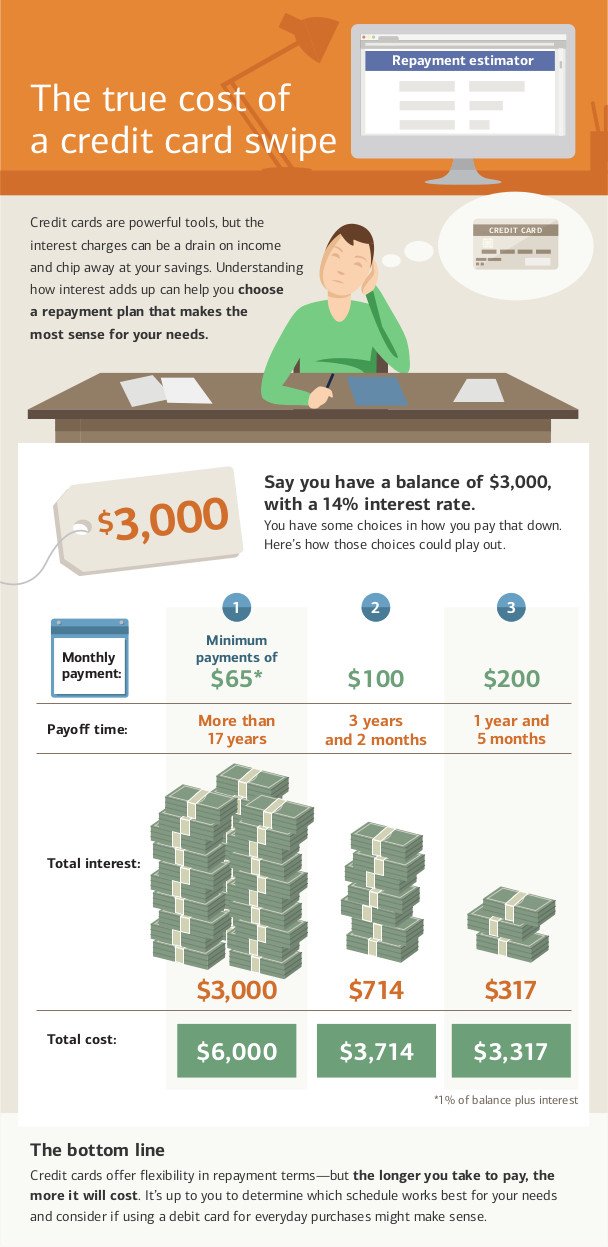

Fazer apenas os pagamentos mínimos é, de longe, a forma mais demorada de liquidar a dívida do cartão de crédito, e resultará no montante mais elevado possível que pagará em juros.

Note que há algumas condições que podem fazer com que o seu pagamento mínimo seja inferior aos juros; nesse caso, nunca conseguirá liquidar totalmente a dívida. Se o seu pagamento mínimo for inferior ou igual ao encargo de juros, pode continuar a fazer pagamentos apenas de juros para sempre, sem nunca pagar a sua dívida.

Pagamentos em Falta

Faltar aos pagamentos do seu cartão de crédito pode resultar em incumprimento da sua conta. O incumprimento da sua conta tem alguns impactos:

- Se tiver usufruído de qualquer taxa de juro promocional, irá perdê-la retroativamente (o que significa que todos os seus saldos em dívida anteriores passarão a ser sujeitos à taxa de juro mais alta em vez da taxa promocional, tornando a sua fatura ainda mais alta)

- Irá receber taxas de “pagamento em atraso”, que são adicionadas ao seu saldo transferido para o ciclo de faturação seguinte

- Os pagamentos em atraso são comunicados às agências de informação de crédito e irão reduzir a sua pontuação de crédito

- O seu cartão de crédito também pode reduzir o seu limite de crédito e aumentar a sua taxa de juro

Se falhar um certo número de pagamentos, o seu cartão de crédito pode cancelar totalmente a sua linha de crédito e enviar o seu caso para uma agência de cobrança. Isto agravará ainda mais a sua pontuação de crédito e tornará extremamente difícil obter quaisquer novos cartões de crédito ou empréstimos nos próximos vários anos.

A Lei CARD de 2009

Em 2009, o governo federal aprovou a Lei de Responsabilização, Responsabilidade e Divulgação do Cartão de Crédito de 2009, que proíbe certos tipos de comportamento das empresas de cartões de crédito. Também dá aos titulares de cartões de crédito mais ferramentas para ajudar a manter os seus cartões de crédito em bom estado.

A lei CARD proíbe as empresas de cartões de crédito de:

- Aumentar a sua taxa de juro sobre saldos existentes (ou seja, se a sua taxa subir, só se aplica a novas compras). Isto não se aplica à remoção de taxas promocionais

- A sua taxa de juro não pode aumentar no primeiro ano em que mantém a sua conta (exceto se tiver um cartão de crédito com taxa variável; nesse caso, a taxa base não pode aumentar, mas a taxa variável pode)

- Processar os seus pagamentos com atraso (todos os pagamentos têm de ser processados no dia em que são recebidos)

- Cobrar taxas por diferentes métodos de pagamento

- Utilizar um ciclo de faturação duplo (em que seria cobrado juro com base nos saldos do período anterior, em vez de apenas no período atual)

- Emitir cartões de crédito a pessoas com menos de 21 anos sem um coobrigado

Enquanto titular do cartão, também passa a ter novos direitos com o seu cartão de crédito:

- Se entrar em incumprimento num cartão de crédito, as empresas de cartões de crédito não podem cobrar-lhe automaticamente uma "taxa penalizadora" mais elevada noutros cartões que tenha

- Tem pelo menos 21 dias após o envio da sua fatura para a pagar sem qualquer encargo de juros

- Se pagar mais do que o pagamento mínimo, todo o valor extra é aplicado primeiro ao saldo com encargos de juro mais altos (ou seja, se fizer um pagamento superior ao mínimo, o valor extra será aplicado às suas adiantamentos em numerário antes da transferência de saldo)

- Pode optar por não pagar taxas por exceder o limite. Se o fizer, tentar cobrar mais do que o seu limite de crédito resultaria numa transação recusada, em vez de ser efetuada com uma taxa

- Pode optar por não aceitar aumentos da taxa de juro. Se o fizer, o seu cartão de crédito será cancelado assim que liquidar o seu saldo (isto pode afetar a sua pontuação de crédito).

Teste Rápido

Parece que este questionário não está configurado corretamente.