Co jsou kreditní karty?

Kreditní karty jsou formou nezajištěného úvěru (tedy půjčky bez zástavy), kterou můžete používat k běžným nákupům. Všechny platby kreditní kartou jsou realizovány prostřednictvím půjčky – peníze si půjčujete od vydavatele své kreditní karty a později je splatíte s úrokem.

Kreditní karty versus debetní karty

Kreditní karty lze použít na všech stejných místech jako debetní karty. Některé firmy dokonce přijímají pouze kreditní karty (například většina autopůjčoven a mnoho hotelů), právě proto, že fungují jako úvěrový rámec – firma, která přijme platbu kreditní kartou, ví, že bude okamžitě zaplacena. Pokud máte debetní i kreditní kartu, měli byste pečlivě zvážit, kterou z nich budete nejčastěji používat pro běžné platby.

Kreditní karty lze použít na všech stejných místech jako debetní karty. Některé firmy dokonce přijímají pouze kreditní karty (například většina autopůjčoven a mnoho hotelů), právě proto, že fungují jako úvěrový rámec – firma, která přijme platbu kreditní kartou, ví, že bude okamžitě zaplacena. Pokud máte debetní i kreditní kartu, měli byste pečlivě zvážit, kterou z nich budete nejčastěji používat pro běžné platby.

Výhody oproti debetním kartám

Existuje několik dobrých důvodů, proč používat kreditní kartu místo debetní karty pro každodenní nákupy:

- Vaše debetní karta může mít limit na transakce nebo poplatky za transakce – kreditní karty obvykle ne

- Kreditní karty často nabízejí „Cash back“ a další odměnové programy pro většinu nákupů

- Kreditní karty jsou přijímány na více místech než debetní karty (zvlášť pokud cestujete do zahraničí)

- Používáním kreditní karty si budujete úvěrovou historii, což může snížit vaši úrokovou sazbu a zvýšit úvěrový limit u dalších půjček

- Nákupy kreditní kartou můžete „převést“, tedy použít ji jako krátkodobou půjčku do další výplaty

Nevýhody oproti debetním kartám

Existují také dobré důvody, proč používat debetní kartu místo kreditní karty:

- Pokud nestihnete bezúročné období, budou vám nákupy na kreditní kartu úročeny, a tím se prodraží

- Protože nemusíte každý měsíc splatit celou částku nákupů na kreditní kartě, je snazší utratit víc, než je zdrávo

- Jakmile začnete se splátkami zaostávat, může být velmi obtížné se dluhu na kreditní kartě zcela zbavit

- Zúčtovací období kreditních karet trvají obvykle 20–25 dní místo jednoho měsíce, takže je obtížnější naplánovat platby ve srovnání s jinými typy účtů.

Typy kreditních zůstatků

Když používáte kreditní kartu, na výpisu z kreditní karty se objeví několik různých typů zůstatků:

Nové nákupy

Vaše nové nákupy jsou položky, které jste během aktuálního zúčtovacího období zaplatili kreditní kartou. Z této částky vám nebude účtován úrok až do konce bezúročného období, takže je obvykle dobrý nápad uhradit nejprve tento zůstatek a vyhnout se finančním poplatkům. Pokud zmeškáte bezúročné období, bude vám zůstatek úročen za každý den, kdy jste jej měli.

Převody zůstatku

Pokud během jednoho měsíce nesplatíte všechny své nákupy, zbývající zůstatek se převede do následujícího měsíce jako převod zůstatku. Převody zůstatku nemají bezúročné období, takže se z nich budou po celý zúčtovací cyklus hromadit úroky.

Hotovostní zálohy

To je nejdražší typ transakce, kterou můžete na své kreditní kartě provést. Výběr hotovosti znamená, že si pomocí kreditní karty vyberete peníze z bankomatu. Výběry hotovosti také obvykle nemají bezúročné období a zpravidla mají vyšší úrokovou sazbu než převody zůstatku.

Poplatky za finanční služby a úrokové sazby

Kreditní společnosti účtují finanční poplatky jako podmínku používání kreditní karty – tím nejdůležitějším je vaše úroková sazba. U každého typu zůstatku se úrok účtuje jiným způsobem

Jak se počítají úroky

Různé kreditní karty mohou vypočítávat dlužný úrok odlišně a tento rozdíl může výrazně ovlivnit vaši platbu. Dvě nejběžnější metody jsou „Denní zůstatek“ a „Průměrný denní zůstatek“.

Předchozí zůstatek

Metoda předchozího zůstatku používá ke výpočtu úroku zůstatek na začátku zúčtovacího cyklu. To znamená, že platby, které během zúčtovacího cyklu provedete, nesníží celkovou výši úroku, ale projeví se až na účtu příští měsíc.

Upravený zůstatek

Tato metoda je podobná metodě předchozího zůstatku, ale zároveň odečítá všechny platby, které provedete. Tato metoda vám zajistí nejnižší celkové úrokové náklady, ale je velmi vzácné, aby ji společnosti vydávající kreditní karty nabízely.

Konečný zůstatek

Metoda konečného zůstatku přičte váš převod zůstatku ke všem poplatkům, které jste během tohoto zúčtovacího cyklu provedli, a odečte všechny platby, které jste uskutečnili. Úrok se pak vypočítá na základě tohoto konečného součtu.

Metoda konečného zůstatku přičte váš převod zůstatku ke všem poplatkům, které jste během tohoto zúčtovacího cyklu provedli, a odečte všechny platby, které jste uskutečnili. Úrok se pak vypočítá na základě tohoto konečného součtu.

Průměrný denní zůstatek

Tato metoda je nejběžnější. Vydavatel vaší kreditní karty vezme průměrný zůstatek za všechny dny, vynásobí jej vaší denní úrokovou sazbou a pak vše sečte za každý den zúčtovacího cyklu.

Bezúročné období

Každá kreditní karta má bezúročné období, obvykle asi 21 dní. Pokud nové nákupy splatíte do 21 dnů od jejich provedení, nebudou vám za ně účtovány úroky. Pokud bezúročné období propásnete, bude vám naúčtován celý úrok. Na převody zůstatku a výběry hotovosti se bezúročné období nevztahuje, takže vám bude účtován úrok za každý den, kdy budete mít na těchto zůstatcích nesplacený dluh.

Každá kreditní karta má bezúročné období, obvykle asi 21 dní. Pokud nové nákupy splatíte do 21 dnů od jejich provedení, nebudou vám za ně účtovány úroky. Pokud bezúročné období propásnete, bude vám naúčtován celý úrok. Na převody zůstatku a výběry hotovosti se bezúročné období nevztahuje, takže vám bude účtován úrok za každý den, kdy budete mít na těchto zůstatcích nesplacený dluh.

Minimální splátky

Vaše kreditní karta bude mít každý měsíc minimální splátku, tedy naprosté minimum, které můžete zaplatit, aby byl váš účet v dobrém stavu. Vaše minimální splátka vychází z nesplaceného zůstatku. Tato platba obvykle stačí na zaplacení nově vzniklých úroků a části jistiny.

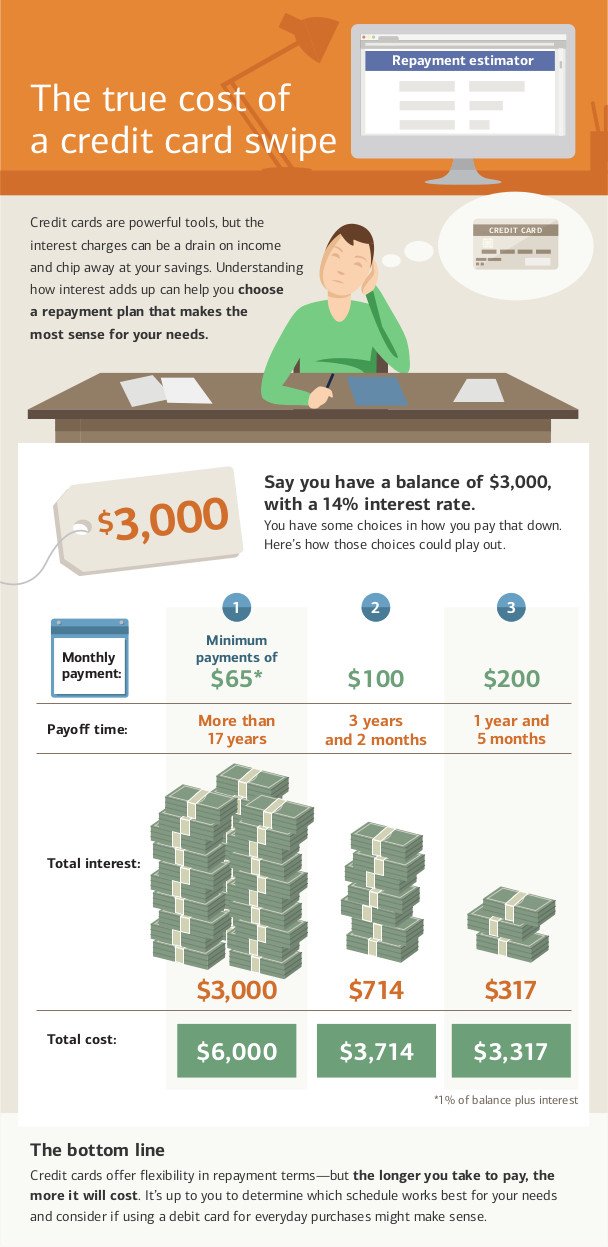

Pouhé placení minimálních splátek je rozhodně nejdelší způsob, jak splatit dluh na kreditní kartě, a povede k naprosto nejvyšší možné částce, kterou zaplatíte na úrocích.

Vezměte prosím na vědomí, že existují určité podmínky, kvůli nimž může být vaše minimální splátka nižší než úrok; v takovém případě dluh nikdy nesplatíte celý. Pokud je vaše minimální splátka nižší nebo rovna úrokovému poplatku, můžete dál donekonečna splácet jen úroky, aniž byste kdy splatili svůj dluh.

Zmeškané splátky

Zmeškané platby kreditní kartou mohou vést k prodlení s vaším účtem. Prodlení s účtem má několik dopadů:

- Pokud jste měli jakoukoli zvýhodněnou úrokovou sazbu, zpětně o ni přijdete (což znamená, že všechny vaše dosavadní nesplacené zůstatky se nyní budou úročit vyšší sazbou místo zvýhodněné sazby, a váš účet tak bude ještě vyšší)

- Budou vám naúčtovány poplatky za pozdní platbu, které se přičtou k vašemu zůstatku a přenesou do dalšího zúčtovacího období

- Zmeškané platby jsou hlášeny úvěrovým společnostem a sníží vaše úvěrové skóre

- Vaše kreditní karta vám může také snížit úvěrový limit a zvýšit úrokovou sazbu

Pokud zmeškáte určitý počet splátek, může vám kreditní karta zcela zrušit úvěrový rámec a předat váš případ inkasní agentuře. To dále poškodí vaše kreditní skóre a v příštích několika letech pro vás velmi ztíží získání jakékoli nové kreditní karty nebo půjčky.

Zákon CARD z roku 2009

V roce 2009 federální vláda přijala zákon Credit Card Accountability, Responsibility, and Disclosure Act z roku 2009, který zakazuje některé typy jednání společností vydávajících kreditní karty. Zároveň držitelům kreditních karet poskytuje více nástrojů, které jim pomáhají udržet jejich karty v dobrém stavu.

Zákon CARD zakazuje společnostem vydávajícím kreditní karty:

- Zvýšení úrokové sazby u stávajících zůstatků (takže pokud se vaše sazba zvýší, vztahuje se to jen na nové nákupy). To se nevztahuje na zrušení zvýhodněných sazeb

- Vaše úroková sazba se během prvního roku vedení účtu nesmí zvýšit (kromě případů, kdy máte kreditní kartu s variabilní sazbou; pak se nemůže zvýšit základní sazba, ale variabilní sazba ano)

- Zpracovávání vašich plateb se zpožděním (všechny platby musí být zpracovány v den, kdy jsou přijaty)

- Účtování poplatků za různé způsoby platby

- Používání dvojitého zúčtovacího cyklu (kdy by vám byl úrok účtován na základě zůstatků z předchozího období místo pouze současného období)

- Vydávání kreditních karet lidem mladším 21 let bez spoluručitele

Jako držitel karty navíc získáváte s kreditní kartou nová práva:

- Pokud nesplácíte jednu kreditní kartu, společnosti vydávající kreditní karty vám nemohou automaticky účtovat vyšší „sankční sazbu“ na ostatních kartách, které máte

- Na zaplacení účtu máte alespoň 21 dní od jeho odeslání bez jakéhokoli úroku

- Pokud zaplatíte více než minimální splátku, vše navíc se nejprve započte na váš zůstatek s nejvyšším úročením (takže pokud zaplatíte více než minimum, navíc by šlo nejdříve na hotovostní zálohy před převodem zůstatku)

- Můžete se odhlásit z poplatků za překročení limitu. Pokud to uděláte, pokus o útratu nad váš úvěrový limit by vedl k zamítnuté transakci místo toho, aby prošla s poplatkem

- Můžete se odhlásit ze zvyšování úrokové sazby. Pokud to uděláte, vaše kreditní karta bude zrušena, jakmile splatíte svůj zůstatek (to může ovlivnit vaše kreditní skóre).

Rychlý kvíz

Zdá se, že tento kvíz není správně nastaven.