من المرجّح أن يكون منزلك أكبر عملية شراء تقوم بها في حياتك. فشراء منزل لا يوفر المال على الإيجار فحسب، بل يُعد أيضًا أصلًا مهمًا يمكن أن ترتفع قيمته مع الوقت. وبما أن المنازل باهظة الثمن، فإن (تقريبًا) لا أحد يشتريها نقدًا. بدلًا من ذلك، تُشترى المنازل عادةً بنوع خاص من القروض يُسمّى «الرهن العقاري».

ما هي الرهن العقاري؟

الرهن العقاري هو نوع من القروض المضمونة، حيث يُستخدم العقار أو المنزل كضمان. وهذا يعني أنك ستبرم اتفاقًا مع البنك أو اتحاد الائتمان أو مؤسسة الادخار والقروض لاقتراض مبلغ كبير من المال، مع رهن قطعة من العقار كضمان.

وهذا يعني أنه إذا تعثرت في سداد القرض (أي فشلت في إعادته)، يمكن للبنك بيع العقار مقابل نقد. وإذا حدث ذلك، يحتفظ البنك بأي رصيد متبقٍّ على القرض، وتحصل أنت على الباقي.

شراء منزل برهن عقاري

من الناحية النظرية، يمكن استخدام الرهن العقاري لشراء أي شيء تقريبًا (طالما أن الضمان عقار)، لكنه يرتبط غالبًا بشراء منزل. وهناك عدة أسباب وجيهة لذلك، منها حجم القرض، وسعر الفائدة على العقار المرهون، ومدة القرض.

حجم القرض

المنازل باهظة الثمن، لذا فإن شراء واحد منها يتطلب قرضًا كبيرًا. ومعظم الأشخاص الذين يشترون أول منزل لهم لا يملكون الكثير من الأصول الأخرى التي تُحتسب ضمن صافي ثروتهم، لكن الرهن العقاري يجعل اقتراض المبلغ المطلوب أمرًا ميسرًا للغاية.

عندما تحصل على رهن عقاري لأول مرة، ستكون قيمة منزلك مساوية تمامًا للمبلغ الذي تحتاج إلى اقتراضه لدفع ثمنه. ومن منظور البنك، لا يوجد الكثير من المخاطر: فإذا تعثرت في السداد، فإنه ببساطة يبيع المنزل لشخص آخر ويسترد أمواله. وهذا يعني أن البنك يمكنه أن يقرضك مبلغًا أكبر بكثير لشراء منزل مما يمكنه تقديمه لأي نوع آخر من القروض — والحد الوحيد هو التأكد من قدرتك على سداد الأقساط الشهرية.

معدل الفائدة

كما أن أسعار الفائدة على الرهون العقارية أقل بكثير من أي أنواع أخرى من القروض. والسبب نفسه وراء ضخامة مبالغ القروض — إذ ترى البنوك الرهون العقارية قروضًا أقل مخاطرة، لذلك تكون كلفة الاقتراض أقل.

تخيّل أن لديك حدًا مرتفعًا جدًا على بطاقتك الائتمانية — نظريًا يمكنك شراء منزلك بالائتمان فقط، أو يمكنك الحصول على رهن عقاري. بطاقات الائتمان هي قروض غير مضمونة، لذا فإن التعثر في سدادها لن يؤدي تلقائيًا إلى فقدان منزلك (مع أن هذا قد يحدث إذا أُجبرت على إعلان الإفلاس). وفي المقابل، سيكون سعر الفائدة على بطاقتك الائتمانية أعلى بمقدار 2 إلى 3 مرات من الرهن العقاري، لأن شركة البطاقة الائتمانية ترى فيها خطر تعثر أكبر بكثير، إذ لا يمكنها ببساطة بيع المنزل واسترداد أموالها.

مدة القرض

على الرغم من أن سعر الفائدة على منزلك قد يكون أقل، فإنك ستظل تدفع مبلغًا كبيرًا جدًا من الفوائد على مدار مدة القرض. ويرجع ذلك إلى أن الرهون العقارية عادةً ما تكون طويلة الأجل جدًا — 15 أو 20 أو 30 عامًا هي الأكثر شيوعًا. هكذا تجني البنوك المال من الرهون العقارية: سلسلة طويلة جدًا من دفعات الفائدة الصغيرة، لكنها منخفضة المخاطر.

معظم أنواع القروض المضمونة الأخرى لا تمتد إلى مثل هذه المدة، لأن معظم القروض الأخرى تفترض انخفاض قيمة الأصل الأساسي، لا ارتفاعها. قارن ذلك بقرض السيارة — قد تصبح سيارتك خردة تمامًا خلال 30 عامًا وتساوي تقريبًا لا شيء، لكن معظم المنازل سترتفع قيمتها بشكل كبير.

المتطلبات والرسوم

ولأن الرهون العقارية كبيرة ومن المفترض أن تكون منخفضة المخاطر، فهناك بعض المتطلبات الصارمة التي يجب على أي مقترض الالتزام بها ليكون مؤهلًا للاقتراض.

الدفعات المقدمة والتأمين العقاري الخاص

تتطلب الرهون العقارية عادةً دفعة مقدمة بنسبة 20% أو أكثر. بالنسبة للأشخاص الذين يشترون منزلهم الثانيالثاني أو الثالثالثالث ، فإن هذا المبلغ يأتي عادةً من الربح الناتج عن بيع منزلهم السابق، لكنه قد يكون أصعب أحيانًا على المشترين لأول مرة في توفيره.

إذا أراد المقترض الحصول على رهن عقاري بدفعة مقدمة أقل من 20%، فعادةً ما يطلب المقرضون تأمينًا يُسمى التأمين الخاص على الرهن العقاري (PMI). وPMI هو نوع من التأمين يحمي المُقرض في حال توقفتَ عن سداد قرضك بسرعة. على سبيل المثال، إذا حصلتَ على رهن عقاري وتوقفتَ عن السداد خلال الأشهر الاثني عشر الأولى، فمن المرجح أن قيمة منزلك لم تكن قد ارتفعت بما يكفي لتغطية جميع تكاليف الإغلاق لكلٍّ من الشراء الأولي، وعندما تحتاج البنوك إلى حجز المنزل لاسترداد أموالها. ويغطي PMI الفارق لصالح المُقرض، بما يضمن ألا يتكبد خسارة كبيرة إذا حدث الحجز مبكرًا.

وعادةً ما يُدفع PMI دفعة واحدة (أي دفعة مقدمة أصغر، إضافةً إلى دفعة PMI مقطوعة)، أو على 12 قسطًا شهريًا تُضاف إلى دفعة الرهن العقاري المعتادة خلال السنة الأولى.

قروض إدارة الإسكان الفيدرالية

كما تتيح إدارة الإسكان الفيدرالية برامج متاحة لبعض الأسر منخفضة الدخل التي تشتري منزلها الأول. وتوفر FHA تأمين الرهن العقاري، بحيث يستطيع المقترض دفع دفعة مقدمة (قد تصل إلى 5%)، مع تأمين الحكومة للرهن.

تأمين مالك المنزل

يُطلب تأمين مالك المنزل تقريبًا دائمًا مع أي رهن عقاري سكني. وتفرضه البنوك تحسبًا للحرائق أو غيرها من الأضرار. وهذا يعني أنه إذا دُمِّر منزلك في حريق، يمكن إعادة بنائه، فتعود القيمة إلى عقارك (وتُحفظ مصلحة البنك من خلال رهنك العقاري).

إذا انتهت صلاحية تأمين مالك المنزل بينما ما زلت تسدد رهنك العقاري، فعادةً ما سيحصل المُقرض على بوليصته الخاصة لتأمين نفسه من الخسارة، ثم يفرض عليك غرامة.

المدفوعات والفائدة

في الرهن العقاري التقليدي لمدة 30 عامًا، يقوم المقترض بسداد دفعات متساوية كل شهر لمدة 30 عامًا. وهذا أصبح أقل شيوعًا، لذلك يحتاج المقترضون إلى معرفة الأنواع المختلفة من الرهون العقارية المتاحة، وخيارات السداد.

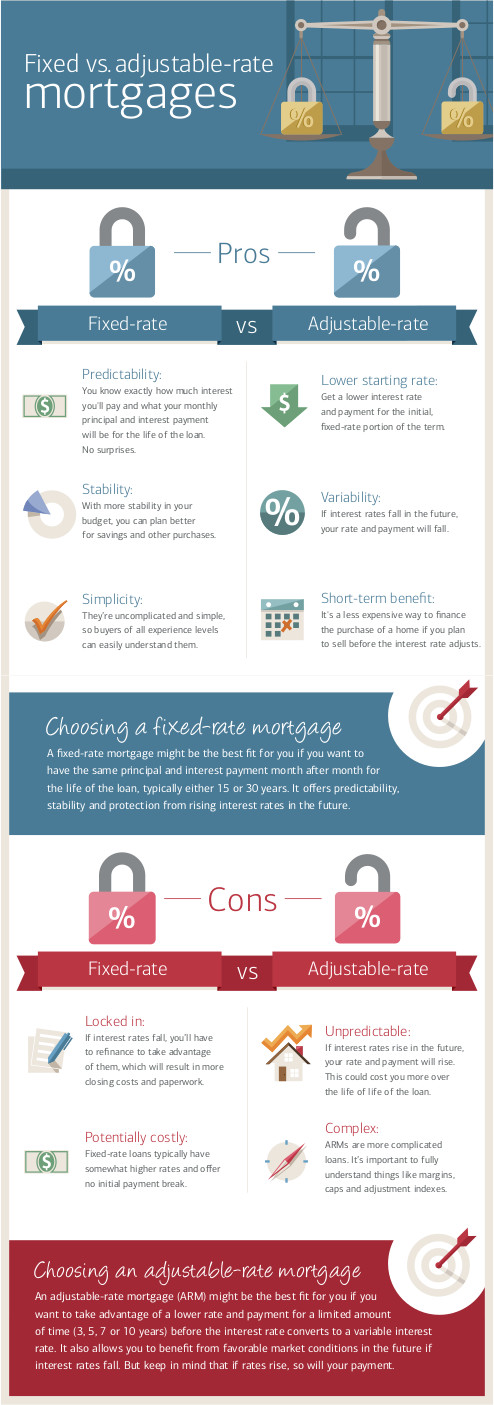

الفائدة الثابتة مقابل المتغيرة

يمكن أن يكون للرهون العقارية سعر فائدة «ثابت»، ما يعني أن الفائدة تبقى كما هي طوال المدة كاملة، أو «متغير»، حيث يمكن أن يرتفع أو ينخفض بناءً على مؤشر معين. ومن وجهة نظر المُقرض، فإن القروض ذات السعر الثابت أكثر مخاطرة من المتغيرة، لأنهم لا يعرفون كيف سيكون التضخم لاحقًا. إذا كان لديك رهن عقاري بسعر فائدة 3.5%، بينما كان التضخم 4%، فمن وجهة نظر المُقرض فإنهم يخسرون 0.5%.

وقد أُنشئت الرهون العقارية ذات سعر الفائدة المتغير لنقل هذه المخاطرة مرة أخرى إلى المشتري. ففي الرهن العقاري ذي سعر الفائدة المتغير، يتحرك سعر الفائدة صعودًا وهبوطًا كل شهر أو كل 6 أشهر أو كل سنة، بناءً على مؤشر سوق يتتبع التضخم ومخاطر التخلف عن السداد. إذا ارتفع التضخم، فسيرتفع سعر الفائدة معه. ولأن البنوك ترى هذه القروض أقل «مخاطرة»، فإنها عادةً ما تعرض أسعار فائدة أولية أقل للرهن العقاري ذي سعر الفائدة المتغير.

واليوم، أصبحت كثير من القروض مزيجًا من الاثنين: فهي تعرض سعر فائدة ثابتًا خلال السنوات الخمس الأولى، ثم سعر فائدة متغيرًا بعد ذلك. وهذا يمنح المقترض مزيدًا من الأمان على المدى القصير، لكنه لا يزال يسمح لسعر الفائدة بأن «يطفو» مع الأسواق العامة.

الدفعات الكبيرة في نهاية القرض

ليس كل مقترض يحتفظ بالرهن العقاري طوال مدته كاملة. فبعضهم يقوم بما يُسمّى «دفعة بالون». في دفعات البالون، يسدد المقترض دفعات شهرية منتظمة للفائدة لمدة معينة من الوقت، ثم يسدد الرصيد المتبقي بالكامل دفعة واحدة.

تحدث دفعات البالون غالبًا عندما يبيع المقترض العقار الأساسي؛ إذ تُستخدم النقود المتحصلة من البيع لسداد الرصيد المتبقي من القرض. كما تُستخدم دفعات البالون كثيرًا في الرهون العقارية التجارية، حيث قد يشترط البنك دفعة بالون وإعادة تمويل القرض بعد عدد معين من السنوات.

التعثر والحجز على العقار

إذا لم تسدد دفعات الفائدة، يمكن للبنك حجز منزلك وبيعه قضائيًا. وهذا يعني نقل الملكية القانونية للمنزل إلى الجهة المُقرضة، التي تُخرجك من العقار ثم تعيد بيعه لاسترداد خسارتها. وإذا حقق بيع المنزل مبلغًا أكبر مما كنت مدينًا به، فسيعيد لك المُقرض الفائض.

البيع القصير

التعرض لحجز المنزل وبيعه قضائيًا يُعدّ عمومًا «أسوأ سيناريو ممكن». فالبنك يريد بيع العقار بأسرع ما يمكن، لذلك يبيعه عادةً بأقل بكثير من سعر السوق المعتاد فقط لإنهاء الصفقة بسرعة. وهذا يعني أنه لا يبقى عادةً لك إلا القليل جدًا من المال أو لا يبقى شيء على الإطلاق. إذا كنت تواجه صعوبة في سداد أقساط الرهن، فسيكون من الأفضل لك دائمًا أن تبيع العقار بنفسك وتقوم بدفعة بالون بدلًا من أن تترك البنك يحجزه.

إعادة هيكلة القروض

نظريًا، يمكن لمعظم المُقرضين حجز منزلك بمجرد أن تتخلف عن دفعة واحدة. لكن عمليًا، فإن الحجز القضائي عملية طويلة ومكلفة بالنسبة للبنك، وهم يفضلون أن تواصل السداد.

ويُسمّى جزء من ذلك «إعادة هيكلة القرض»، حيث تتعاون مع المُقرض لوضع خطة سداد جديدة، عادةً مع خفض مؤقت في سعر الفائدة للمساعدة في أوقات الضيق. تكاد جميع الجهات المُقرضة لديها برنامج لإعادة هيكلة قروض الرهن العقاري، لذا إذا كنت تواجه صعوبة في الوفاء بالمدفوعات، فهذه هي أول جهة ينبغي أن تتواصل معها.

أنواع الرهون العقارية

إلى جانب الرهن العقاري الأساسي لشراء منزل، هناك أيضًا نوعان آخران شائعان من الرهون العقارية ربما سمعت بهما: الرهن العقاري الثاني، والرهن العقاري العكسي.

الرهن العقاري الثاني

عندما يحصل المقترض على رهن عقاري على منزله، فإن «حقوق الملكية» في المنزل (أو قيمته الإجمالية) تُقسَّم بين المقترض والمُقرض. على سبيل المثال، مع دفعة أولى بنسبة 20%، يبدأ المقترض بامتلاك 20% من حقوق الملكية، ويملك المُقرض 80%.

ومع سداد الرهن العقاري، يبني المقترض مزيدًا من حقوق الملكية، مما يغيّر التوازن. ولحقوق الملكية هذه قيمة نقدية؛ وهي سعر السوق للمنزل مضروبًا في نسبة حقوق الملكية.

حقوق الملكية أصلٌ من الأصول، ولذلك يمكن استخدام حقوق الملكية المتراكمة في منزلك للحصول على رهن عقاري ثانٍ. ومع الرهن العقاري الثاني، تحصل على رهن جديد مقابل حقوق الملكية التي بنيتها. وهذا يعيدك عمليًا إلى نقطة البداية: يكون لديك بعض النقود من عائدات القرض، وتنخفض حقوق الملكية لديك مرة أخرى إلى 20%.

غالبًا ما تُستخدم الرهون العقارية الثانية لتمويل تجديدات المنزل أو توسعاته، لأن ذلك قد يزيد قيمة المنزل أكثر من تكلفة القرض. كما تُستخدم كثيرًا لسداد ديون أخرى غير مضمونة لتجنب الإفلاس، أو لنقل ديون بطاقات الائتمان مرتفعة الفائدة إلى ديون رهن عقاري منخفضة الفائدة.

الرهن العقاري العكسي

الرهون العقارية العكسية هي أنواع خاصة من الرهون العقارية لا تتاح إلا للمتقاعدين. في الرهن العقاري العكسي، يحصل المقترض على دفعة مقطوعة لمرة واحدة من المُقرض، وتُحدَّد هذه الدفعة بحسب حقوق الملكية في منزله وعمره. ولا يقوم المقترض بأي دفعات شهرية على الإطلاق؛ إذ إن أصل القرض يتراكم عليه الفائدة كل شهر. وعندما يبيع المقترض منزله أو يتوفى، يُسدَّد كامل القرض مع الفائدة دفعة واحدة.

الرهون العقارية العكسية تنطوي على مخاطر، إذ يمكن أن يصبح رصيد القرض أكبر من قيمة المنزل. وفي الوقت نفسه، يمكن أن تكون وسيلة للمتقاعدين لسداد أي ديون قائمة وتنظيم إنفاقهم في التقاعد.