Cualquier discusión sobre opciones y precios de opciones estaría incompleta sin mencionar el modelo de valoración de opciones Black-Scholes.

Los académicos Fischer Black y Myron Scholes, en un artículo que escribieron en 1973, expusieron su teoría de que una opción era implícita en la valoración de cualquier valor negociado.

Tomando como referencia el trabajo de algunos de los economistas más famosos, como Paul Samuelson, Black y Scholes desarrollaron no una, sino tres «posiciones» para tu consideración.

- El modelo de Black-Scholes: Un cálculo matemático sobre acciones.

- La ecuación diferencial parcial de Black-Scholes: Esto sigue el movimiento de una acción determinada.

- La fórmula de Black-Scholes: Esto intenta calcular los precios de las opciones put y call.

A menos que seas un matemático dedicado y sin remedio, solo necesitas saber cómo el trabajo de Black-Scholes podría afectar tus actividades de inversión. Aunque muchos expertos señalan las limitaciones de esta teoría, podrías adoptar las predicciones y proyecciones ofrecidas por los cálculos de Black-Scholes para ayudar a tu actividad con opciones.

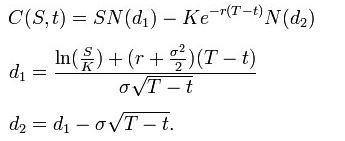

La fórmula de Black-Scholes se utiliza para obtener el precio de las opciones europeas de venta y de compra. Se obtiene resolviendo la EDP de Black-Scholes; consulta la derivación más abajo.

Usando esta fórmula, el valor de una opción de compra en términos de los parámetros de Black-Scholes es:

El precio de las [ts]opciones de venta[tm] El derecho, pero no la obligación, de vender una acción a un precio determinado antes de la fecha de vencimiento.[te] es:

![]()

Para ambos, como arriba:

- N(•) es la función de distribución acumulativa de la distribución normal estándar

- T – t es el tiempo hasta el vencimiento

- S es el precio al contado del activo subyacente

- K es el precio de ejercicio

- r es la tasa libre de riesgo (tasa anual, expresada en términos de capitalización continua)

- σ es la volatilidad de los rendimientos logarítmicos del activo subyacente

Todo lo que necesitas saber es que muchos sitios web de negociación de opciones ahora te mostrarán el cálculo de valoración de Black-Scholes para que puedas hacerte una idea de si el precio de la opción es razonable.