Jakákoli diskuse o opcích a cenách opcí by nebyla úplná bez zmínky o modelu oceňování opcí Black-Scholes.

Akademici Fischer Black a Myron Scholes ve článku, který v roce 1973 napsali, uvedli svou teorii, že opce je implicitní součástí ocenění jakéhokoli obchodovaného cenného papíru.

S odkazem na práci některých z nejznámějších ekonomů, jako je Paul Samuelson, vytvořili Black a Scholes ne jednu, ale tři „pozice“, které stojí za zvážení.

- Black-Scholesův model: Matematický výpočet týkající se akcií.

- PDE Black-Scholesovy (parciální diferenciální rovnice): Sleduje pohyb nebo vývoj určité akcie.

- Vzorec Black-Scholes: Ta se snaží vypočítat ceny pro put a call opce.

Pokud nejste oddaný a beznadějný matematik, stačí vám vědět, jak může práce Blacka a Scholesa ovlivnit vaše investiční aktivity. Ačkoli mnozí odborníci poukazují na omezení této teorie, můžete přijmout předpovědi a projekce vyplývající z výpočtů Black-Scholes, aby vám pomohly při obchodování s opcemi.

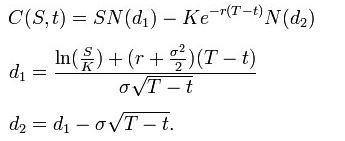

Vzorec Black-Scholes se používá k získání ceny evropských prodejních a kupních opcí. Získává se řešením parciální diferenciální rovnice Black-Scholes – viz odvození níže.

Pomocí tohoto vzorce je hodnota kupní opce z hlediska parametrů Black-Scholes následující:

Cena [ts]prodejních opcí[tm] Právo, nikoli však povinnost, prodat akcii za určitou cenu před datem vypršení platnosti.[te] je:

![]()

Pro obě, jak je uvedeno výše:

- N(•) je kumulativní distribuční funkce standardního normálního rozdělení

- T – t je doba do splatnosti

- S je spotová cena podkladového aktiva

- K je realizační cena

- r je bezriziková sazba (roční sazba vyjádřená pomocí průběžného úročení)

- σ je volatilita logaritmických výnosů podkladového aktiva

Stačí vědět, že mnoho webů pro obchodování s opcemi vám nyní zobrazí výpočet oceňování podle Black-Scholes, abyste získali představu o přiměřenosti ceny opce.