Tu guía para operar bull puts, bear calls, cóndores de hierro y mariposas de hierro con spreads de crédito

¿Quieres entender las opciones de crédito por diferencial? Estas estrategias implican vender y comprar opciones con distintos precios de ejercicio pero el mismo vencimiento, generando un crédito inicial mientras se limita el riesgo. En esta guía, desglosaremos cómo funcionan y cómo puedes utilizarlas de forma eficaz.

Puntos clave

- Los spreads de crédito implican vender una opción y comprar otra de la misma clase y fecha de vencimiento, pero con distintos precios de ejercicio, lo que proporciona una estructura de riesgo y recompensa definida.

- Las estrategias populares de spread de crédito incluyen el Venta alcista spread de llamada bajista para perspectivas alcistas del mercado y el Llamada bajista spread de venta alcista para perspectivas bajistas, ambos destinados a maximizar las ganancias y limitar el riesgo.

- Las estrategias avanzadas, como el Cóndor de hierro y Iron Butterfly añaden complejidad, lo que permite a los operadores aprovechar las condiciones del mercado mientras mantienen perfiles de riesgo definidos.

¿Qué es un spread de crédito y cómo funciona?

Un spread de crédito consiste en vender una opción mientras se compra simultáneamente otra opción de la misma clase y con la misma fecha de vencimiento, pero con precios de ejercicio distintos. Esta estrategia genera un crédito neto inicial, ya que la prima recibida por la opción vendida es mayor que la prima pagada por la opción comprada. Los spreads de crédito son spreads verticales, lo que significa que las opciones comparten la misma fecha de vencimiento, pero difieren en sus precios de ejercicio, ofreciendo una estructura de riesgo y recompensa definida.

Un spread de crédito busca obtener beneficios si las opciones vendidas vencen sin valor o disminuyen de valor, mientras que la opción comprada limita la pérdida potencial. Este aspecto de riesgo definido permite a los operadores conocer su pérdida máxima potencial en el momento de abrir la operación, lo que convierte a los spreads de crédito en una opción popular para quienes buscan gestionar el riesgo de manera eficaz.

Por lo general, los spreads de crédito requieren menos capital y tienen requisitos de margen más bajos en comparación con la venta de opciones sin cobertura, lo que los hace accesibles para más operadores.

Haz clic aquí para saber más sobre ¿Qué es una covered call?

Terminología esencial para los spreads de crédito

Estar familiarizado con la terminología clave es fundamental al operar spreads de crédito. El precio de ejercicio es el precio predeterminado al que se puede comprar (call) o vender (put) el activo subyacente si se ejerce la opción. La fecha de vencimiento es la fecha específica en la que un contrato de opción expira y deja de existir. La prima es el precio de un contrato de opción, pagado por el comprador al vendedor.

El crédito neto es el importe total de prima que recibe el operador al establecer un spread de crédito, calculado como la prima de la opción vendida menos la prima pagada por la opción comprada. El beneficio máximo de un spread de crédito suele estar limitado al crédito neto inicial de prima recibido, mientras que la pérdida máxima es la diferencia entre los precios de ejercicio de las opciones larga y corta, menos el crédito neto recibido, multiplicado por 100 (por contrato).

El punto de equilibrio es el precio al que debe estar el activo subyacente al vencimiento para que la operación no genere ni beneficio ni pérdida (sin contar comisiones). Además, es esencial comprender términos como dentro del dinero (ITM), en el dinero (ATM) y fuera del dinero (OTM) para identificar opciones con valor intrínseco.

Antes de profundizar en las ventajas de los spreads de opciones, consulta nuestro artículo sobre cómo operar con opciones para ponerte al día con los conceptos básicos de la negociación de opciones.

Cómo definir y limitar tu riesgo

Esta suele ser la razón más convincente para que los inversores utilicen spreads. Al estructurar una operación que implica comprar y vender una opción al mismo tiempo, a menudo puedes limitar tu pérdida máxima potencial.

Sabrás, desde el principio, cuál es el peor escenario posible para tu operación, sin importar cuánto se mueva el mercado en tu contra.

Esta capacidad de definir tu riesgo es fundamental para construir estrategias más seguras, más predecibles. Te permite explorar oportunidades con confianza, sabiendo que tu desventaja está limitada.

Cómo hacer que la descomposición temporal trabaje a tu favor

Muchas estrategias populares de spreads con opciones están diseñadas para generar ingresos pasivos. Estas estrategias suelen implicar vender una opción con una prima más alta y comprar otra opción con una prima más baja como parte de la misma operación, lo que da como resultado un crédito neto recibido por adelantado.

Estos “spreads de crédito” (como los Bull Put Spreads o los Bear Call Spreads) generan beneficios si el precio del activo subyacente se mantiene dentro de un cierto rango o se mueve a favor. Podrías beneficiarte del paso del tiempo (decaimiento theta) si las opciones que vendiste pierden valor más rápido que las que compraste.

En esencia, es una forma de potencialmente obtener ingresos pasivos aprovechando estratégicamente el tiempo.

Cómo beneficiarte de los movimientos sutiles del mercado

Con opciones individuales, en general haces una operación simple alcista (comprar una call) o bajista (comprar una put). Los spreads con opciones te permiten expresar visiones del mercado mucho más matizadas.

- ¿Cree que la acción se mantendrá dentro de un rango específico? Un Iron Condor podría ser la estrategia adecuada.

- ¿Esperas un movimiento moderado al alza, pero quieres limitar el riesgo? Un Bull Call Spread podría ser la respuesta.

Los spreads te permiten adaptar las estrategias con precisión a tu perspectiva sobre la dirección del precio, la magnitud del movimiento e incluso la volatilidad esperada, ofreciendo una versatilidad increíble más allá de las simples apuestas direccionales.

Cómo reducir tus costos de negociación

Más allá de gestionar el riesgo, generar ingresos y contar con estrategias precisas, los spreads con opciones ofrecen otra ventaja emocionante: a menudo pueden ser una forma más económica de hacer tu movimiento en el mercado en comparación con comprar un solo contrato de opción, y además costoso.

Así es como funciona:

Cuando configuras un spread de opciones, normalmente compras una opción y vendes otra al mismo tiempo. El dinero (prima) que recibes por vender la segunda opción ayuda a pagar la opción que compras.

Piénsalo como obtener un descuento. Este «descuento» de la venta reduce tu total coste inicial : la cantidad de dinero que tienes que aportar de inmediato. A veces, la prima que recibes por vender es incluso mayor que el coste de la opción que compras, lo que significa que en realidad al poner en marcha la estrategia, te pagan por adelantado.recibes un crédito neto

Esta capacidad es enorme. Puede hacer que ciertas estrategias sean más accesibles si comprar una sola opción te parecía demasiado caro. Y, como tu inversión inicial (tu coste) puede ser menor, el rendimiento potencial del dinero que sí aportas puede ser más alto en comparación con simplemente comprar un único contrato de opción más caro.

En última instancia, añadir spreads de opciones a tu caja de herramientas significa ganar la capacidad de gestionar el riesgo con precisión, generar ingresos potencialmente, adaptar las estrategias a tu visión exacta del mercado y optimizar tu capital; en definitiva, mejora de forma fundamental tu capacidad para gestionar tu dinero.

Spread alcista de put: una estrategia alcista conservadora

El spread de venta put alcista es una estrategia alcista conservadora que obtiene beneficios si el activo subyacente se mantiene por encima de un cierto precio, se mueve lateralmente o sube. Ideal para expectativas de mercado neutrales o alcistas, esta estrategia funciona cuando anticipas que la acción subirá moderadamente, se mantendrá estable o no caerá de forma significativa, situándote en una posición alcista o bajista con spreads put.

Esta estrategia consiste en vender una opción put mientras se compra otra opción put con un precio de ejercicio más bajo y la misma fecha de vencimiento.

Cómo configurar un spread put alcista

Configura un spread de venta put alcista seleccionando una acción o ETF y eligiendo una fecha de vencimiento, normalmente entre cuatro y seis semanas. A continuación, elige dos precios de ejercicio fuera del dinero: vende una opción put con un precio de ejercicio más alto (normalmente al dinero o ligeramente fuera del dinero) y compra una opción put con un precio de ejercicio más bajo (más fuera del dinero) con la misma fecha de vencimiento. Esta configuración te permite cobrar una prima neta por adelantado mientras limitas tu riesgo a la diferencia entre los precios de ejercicio menos la prima neta recibida, una estrategia que a menudo se comenta junto con la venta de opciones desnudas.

Por ejemplo, si la acción XYZ cotiza a 52 $, podrías vender una put de 50 $ por 1,50 $ y comprar una put de 45 $ por 0,50 $, lo que daría como resultado un crédito neto de 1,00 $ por acción (o 100 $ por contrato) y definiría tus parámetros de riesgo y recompensa.

La clave está en seleccionar precios de ejercicio que se alineen con tu perspectiva del mercado y tu tolerancia al riesgo.

Escenarios de beneficio, pérdida y punto de equilibrio

El beneficio máximo de un spread de venta put alcista es la prima neta recibida si el precio de la acción permanece por encima del precio de ejercicio de la put vendida, el más alto, al vencimiento. La pérdida máxima se produce si el precio de la acción cae por debajo del precio de ejercicio de la put comprada, el más bajo, al vencimiento, y se calcula como la diferencia entre los precios de ejercicio menos la prima neta recibida, multiplicada por 100 (por contrato). Calcula el punto de equilibrio restando la prima neta recibida al precio de ejercicio de la put vendida.

Por ejemplo, usando el ejemplo anterior: si la acción XYZ está a 52 $, vender una put de 50 $ por 1,50 $ y comprar una put de 45 $ por 0,50 $ da como resultado un crédito neto de 1,00 $.

El beneficio máximo es de 100 $, y la pérdida máxima es (5 $ – 1 $) x 100 = 400 $, con un punto de equilibrio en 50 $ – 1 $ = 49 $.

Este enfoque ayuda a los operadores a comprender sus posibles resultados y a gestionar eficazmente su estrategia de inversión.

Spread alcista de call: cómo obtener beneficios con una perspectiva bajista

El spread de call bajista genera ingresos o beneficios si el activo subyacente se mantiene por debajo de un determinado precio, se mueve lateralmente o cae. Ideal para expectativas de mercado neutrales o bajistas, esta estrategia funciona cuando anticipas que la acción caerá moderadamente, se mantendrá plana o no subirá de forma significativa.

Esta estrategia consiste en vender una opción call mientras se compran y se venden opciones con un precio de ejercicio más alto y la misma fecha de vencimiento.

Cómo configurar un spread call bajista

Configura un spread de call bajista seleccionando una acción o un ETF y eligiendo una fecha de vencimiento. A continuación, elige dos precios de ejercicio fuera del dinero: vende una opción call a un precio de ejercicio más alto (normalmente at the money o ligeramente fuera del dinero) y compra una opción call con un precio de ejercicio más alto (más fuera del dinero) con la misma fecha de vencimiento. Esta estructura te permite cobrar una prima neta por adelantado y, al mismo tiempo, limitar tu riesgo a la diferencia entre los precios de ejercicio menos la prima neta recibida.

Por ejemplo, si la acción XYZ cotiza a 52 $, vender una call de 55 $ por 1,30 $ y comprar una call de 60 $ por 0,30 $ da como resultado un crédito neto de 1,00 $ por acción (o 100 $ por contrato) y define tus parámetros de riesgo y rentabilidad.

La clave es seleccionar precios de ejercicio que estén alineados con tu perspectiva del mercado y tu tolerancia al riesgo.

Escenarios de beneficio, pérdida y punto de equilibrio

El beneficio máximo de un spread de call bajista es la prima neta recibida si el precio de la acción se mantiene por debajo del precio de ejercicio de la call inferior (vendida) al vencimiento. La pérdida máxima se produce si el precio de la acción sube por encima del precio de ejercicio de la call superior (comprada) al vencimiento, y se calcula como la diferencia entre el precio de ejercicio superior menos la diferencia entre los precios de ejercicio menos la prima neta recibida, multiplicada por 100 (por contrato). Encuentra el punto de equilibrio calculando la prima neta recibida y sumándola al precio de ejercicio de la call vendida.

Por ejemplo, si la acción XYZ está a 52 $, vender una call de 55 $ por 1,30 $ y comprar una call de 60 $ por 0,30 $ da como resultado un crédito neto de 1,00 $. El beneficio máximo es de 100 $, y la pérdida máxima es de (5 $ – 1 $) x 100 = 400 $.

El punto de equilibrio es 55 $ + 1 $ = 56 $. Este enfoque ayuda a los operadores a comprender sus posibles resultados y a gestionar el riesgo de forma eficaz.

Estrategias avanzadas: condor de hierro y mariposa de hierro

Las estrategias avanzadas de negociación de opciones, como el cóndor de hierro y la mariposa de hierro, llevan los spreads de crédito al siguiente nivel. Estas estrategias de varias patas combinan distintos spreads para crear un riesgo y un potencial de beneficio definidos, lo que permite a los operadores aprovechar diversas condiciones del mercado.

Cóndores de hierro

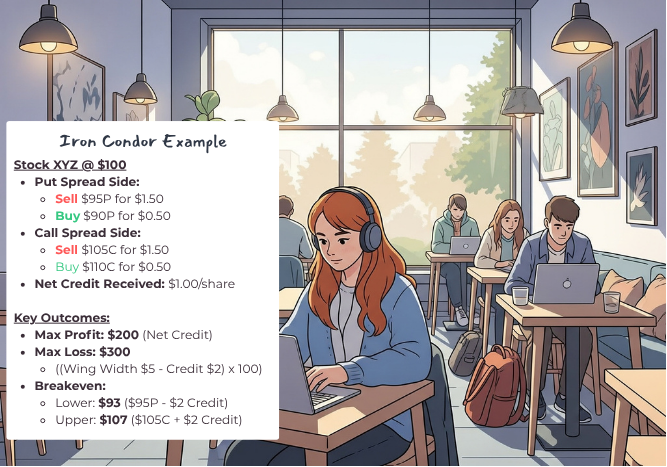

Un cóndor de hierro obtiene beneficios si el precio del activo subyacente se mantiene dentro de un rango definido. Ideal para baja volatilidad y rangos de cotización predecibles, esta estrategia combina un spread de put alcista y un spread de call bajista sobre el mismo activo subyacente con la misma fecha de vencimiento.

Cómo configurar un cóndor de hierro

Un cóndor de hierro consta de cuatro patas: vender una put fuera del dinero (OTM), comprar una put OTM más alejada (precio de ejercicio inferior), vender una call OTM y comprar una call OTM más alejada (precio de ejercicio superior). Elige los precios de ejercicio de la put corta y la call corta (el «cuerpo») en niveles que creas que el precio del activo no superará, y las patas largas de la put y la call (las «alas») más alejadas para limitar el riesgo.

Por ejemplo, si la acción XYZ cotiza a 100 $, vender una put de 95 $ por 1,50 $ y comprar una put de 90 $ por 0,50 $; vender una call de 105 $ por 1,50 $ y comprar una call de 110 $ por 0,50 $ da como resultado un crédito neto total de 2,00 $ por acción (o 200 $ por contrato).

La amplitud del «cuerpo» y de las «alas» son consideraciones clave, ya que influyen en el equilibrio entre riesgo y rentabilidad.

Escenarios de beneficio, pérdida y punto de equilibrio

El beneficio máximo de un cóndor de hierro es el crédito neto total recibido al establecer las cuatro patas, y se logra si el precio de la acción se mantiene entre los precios de ejercicio de la put corta y la call corta al vencimiento. La pérdida máxima está limitada y viene determinada por la amplitud del spread vertical más amplio (ya sea el spread de put o el spread de call) menos el crédito neto recibido; esto ocurre si el precio de la acción se mueve significativamente más allá de uno de los precios de ejercicio de la opción larga.

Por ejemplo, si la acción XYZ cotiza a 100 $, vender una put de 95 $ por 1,50 $, comprar una put de 90 $ por 0,50 $, vender una call de 105 $ por 1,50 $ y comprar una call de 110 $ por 0,50 $ da como resultado un crédito neto total de 2,00 $.

La ganancia máxima es de 200 $, y la pérdida máxima es de (($95-$90) – $2,00) x 100 = 300 $. Los puntos de equilibrio son $95 – $2,00 = $93 y $105 + $2,00 = $107.

Mariposas de hierro

Una mariposa de hierro obtiene beneficios si el precio del activo subyacente se mantiene muy cerca de un punto de precio específico (el strike central/corto) al vencimiento. Ideal para baja volatilidad y una perspectiva de mercado neutral, esta estrategia combina la venta de una call at the money (ATM) y una put ATM (straddle corto) con la compra de una call out of the money (OTM) y una put OTM como «alas» protectoras.

Cómo configurar una mariposa de hierro

Para montar una mariposa de hierro, venda una call at the money (ATM) y una put ATM, ambas al mismo precio de ejercicio central, formando un straddle corto. Al mismo tiempo, compre una call out of the money (OTM) con un precio de ejercicio más alto y una put OTM con un precio de ejercicio más bajo para actuar como «alas» protectoras, definiendo el riesgo.

Por ejemplo, si la acción XYZ cotiza a 100 $, vender una call de 100 $ por 3,00 $ y una put de 100 $ por 2,50 $, mientras se compra una call de 105 $ por 1,20 $ y una put de 95 $ por 1,00 $, da como resultado un crédito neto total de 3,30 $ por acción (o 330 $ por contrato).

Escenarios de beneficio, pérdida y punto de equilibrio

La ganancia máxima de una mariposa de hierro es el crédito neto recibido si el precio del activo subyacente está exactamente en el precio de ejercicio central (corto) de las opciones vendidas al vencimiento. La pérdida máxima está limitada por las alas protectoras y se calcula como la diferencia entre el strike central y uno de los strikes de las alas, menos el crédito neto recibido.

Por ejemplo, usando el ejemplo anterior: si la acción XYZ está a 100 $, vende una call de 100 $ por 3,00 $, vende una put de 100 $ por 2,50 $, compra una put de 95 $ por 1,00 $ y compra una call de 105 $ por 1,20 $. El crédito neto total de la call es de 3,30 $.

La ganancia máxima es de 330 $, y la pérdida máxima es de (($100-$95) – $3,30) x 100 = $170. Los puntos de equilibrio son $100 – $3,30 = $96,70 y $100 + $3,30 = $103,30.

Ventajas y desventajas de los spreads de crédito

Los spreads de crédito ofrecen un enfoque equilibrado para operar con opciones, combinando gestión del riesgo con potencial de beneficio. Permiten a los operadores definir con claridad su pérdida máxima potencial y limitar la exposición en comparación con la venta de opciones sin cobertura, incluidos los spreads de crédito put.

Beneficios de usar spreads de crédito

Uno de los principales beneficios de los spreads de crédito es la importante limitación del riesgo en comparación con la venta de opciones sin cobertura. Los operadores cobran una prima por adelantado, lo que proporciona una fuente de ingresos mientras requieren un capital y unos requisitos de margen relativamente menores, haciéndolos accesibles para una gama más amplia de operadores.

Además, la degradación temporal (theta) juega a favor del vendedor, erosionando el valor de las opciones vendidas y beneficiando a los vendedores de spreads de crédito.

Desventajas de los spreads de crédito

Sin embargo, los spreads de crédito también tienen inconvenientes. El potencial de beneficio está limitado a la prima neta recibida, lo que significa que los operadores podrían no captar por completo grandes movimientos favorables del mercado en un spread de débito.

Los spreads de crédito requieren supervisión y gestión activas, especialmente a medida que las opciones se acercan al vencimiento, para evitar una asignación no deseada o un mayor riesgo. Los cambios en la volatilidad del mercado también pueden afectar la rentabilidad de la estrategia de opciones de spread de crédito.

Gestión de riesgos en opciones con spread de crédito

Una gestión eficaz del riesgo es crucial en las opciones de spread de crédito. Gestión del riesgo y abordar los límites de las pérdidas y las ganancias potenciales es esencial para operar con éxito, especialmente al considerar estrategias de riesgo limitado.

Factores de riesgo clave que hay que entender

La pérdida máxima potencial de un spread de crédito está inherentemente limitada y se conoce en el momento de entrar en la operación. Una gestión eficaz del riesgo implica aplicar buenas prácticas como definir criterios de salida claros, establecer activadores de stop loss o alertas de precio, evitar el sobreapalancamiento y diversificar las posiciones.

El riesgo de asignación anticipada aumenta a medida que las opciones se acercan al vencimiento, especialmente en las opciones de estilo americano.

Riesgo de asignación anticipada (opciones de estilo americano)

El riesgo de asignación anticipada puede producirse en calls cortas cuando las opciones están dentro del dinero, en particular en torno a las fechas de exdividendo de las opciones call. Vigilar las posiciones, especialmente unos 21 días antes del vencimiento, puede ayudar a mitigar el riesgo gamma y el riesgo de asignación.

Requisitos de margen

Los requisitos de margen para los spreads de crédito suelen ser inferiores en comparación con las opciones desnudas debido a la naturaleza de riesgo definido de la estrategia. El requisito de margen inicial normalmente se calcula como la diferencia entre los precios de ejercicio de la opción larga y la opción corta, multiplicada por 100, menos la prima neta recibida, lo que representa la pérdida máxima potencial.

Llamadas de margen

Comprender una llamada de margen es esencial para los operadores de spreads de crédito. Si una asignación o un movimiento adverso significativo en sus posiciones hace que el patrimonio de su cuenta caiga por debajo del requisito de margen de mantenimiento del bróker, recibirá una llamada de margen. Se trata de una solicitud de su bróker para depositar más fondos o valores en su cuenta y devolverla al nivel requerido.

No atender una llamada de margen con prontitud puede hacer que su bróker liquide forzosamente una posición corta en su cuenta, a menudo a precios desfavorables, para cubrir el déficit de margen, lo que podría hacerle perder dinero.

Para mitigar estos riesgos, es fundamental gestionar activamente sus spreads de crédito, especialmente a medida que se acercan al vencimiento y si están dentro del dinero, para evitar una asignación no deseada y la posibilidad de aumentos repentinos y grandes en los requisitos de margen.

Mejorar las estrategias de spread de crédito con tecnología

La tecnología puede mejorar significativamente las estrategias de spreads de crédito al optimizar la ejecución de operaciones y la gestión del riesgo. Herramientas como el trading algorítmico y el aprendizaje automático pueden ofrecer a los operadores una ventaja competitiva.

Trading algorítmico para spreads de crédito

El trading algorítmico permite a los operadores automatizar los puntos de entrada y salida en función de datos de mercado en tiempo real. Al aprovechar el escaneo del mercado, los operadores pueden identificar los precios de ejercicio y las condiciones óptimas, usar pruebas retrospectivas con datos históricos para perfeccionar las estrategias y gestionar posiciones en tiempo real, incluidos los ajustes de spreads.

Aplicaciones del aprendizaje automático

El aprendizaje automático puede identificar patrones de volatilidad para optimizar los parámetros de las posiciones. Mejora la toma de decisiones al predecir la volatilidad o las selecciones óptimas de precios de ejercicio basándose en datos históricos, ofreciendo a los operadores un enfoque más informado para operar spreads de crédito.

Consejos prácticos para operar con éxito spreads de crédito

El éxito en la operativa de spreads de crédito depende de una comprensión clara de la dinámica del mercado, incluida la volatilidad y la liquidez.

Los consejos prácticos pueden ayudar a los operadores a desenvolverse en las complejidades de esta estrategia de múltiples patas.

Identificación de oportunidades óptimas

Analizar las condiciones del mercado y la volatilidad implícita (IV) es crucial para identificar las oportunidades óptimas. Buscar una volatilidad implícita elevada, precios de ejercicio favorables y suficiente liquidez en las opciones puede mejorar las primas y aumentar las probabilidades de éxito de los spreads de crédito.

Supervisión y ajuste de posiciones

Reevaluar regularmente las posiciones abiertas, especialmente cerca del vencimiento, es esencial. Considere cerrar los spreads rentables antes del vencimiento para asegurar las ganancias y contar con estrategias de salida predefinidas tanto para tomar beneficios como para limitar pérdidas.

Tenga en cuenta los acontecimientos importantes de noticias que puedan afectar al precio del activo subyacente, lo que podría requerir ajustes en sus posiciones.

Mejores prácticas generales

Utilice ratios de riesgo-beneficio y un tamaño de posición adecuado para una gestión eficaz del riesgo. Céntrese en un enfoque disciplinado con estrategias claras de entrada y salida, establezca niveles de stop-loss y evite dejar los spreads demasiado in-the-money o demasiado cerca del vencimiento sin gestionar.

Llevar un diario de operaciones y formarse de manera continua son aspectos cruciales para mejorar las estrategias de trading con credit spreads.

Conclusión: ¿son los spreads de crédito adecuados para ti?

Los credit spreads ofrecen un enfoque equilibrado para el trading de opciones, combinando generación de ingresos, riesgo definido y una alta probabilidad de beneficio. Sin embargo, requieren un conocimiento sólido del mercado, formación continua y una gestión del riesgo disciplinada.

Si está dispuesto a empezar poco a poco, practicar y perfeccionar sus estrategias con el tiempo, los credit spreads pueden ser una valiosa incorporación a su conjunto de herramientas de trading. Recuerde: la clave del éxito en el trading con credit spreads reside en el aprendizaje continuo y la adaptación a las condiciones del mercado.

Obtenga más información sobre practicando spreads de opciones y cómo puede aprender haciendocometer errores sin ninguna consecuencia financiera realy descubrir cómo funcionan las estrategias de credit spread.

Preguntas frecuentes

¿Qué es un spread de crédito?

Un credit spread es una estrategia de trading que consiste en vender una opción mientras se compra otra opción de la misma clase y con la misma fecha de vencimiento, pero con distintos precios de ejercicio, generando un crédito neto. Este enfoque permite a los traders potencialmente beneficiarse de la diferencia en las primas.

¿Cómo se configura un spread put alcista?

Para establecer un bull put spread, se debe vender una opción put con un precio de ejercicio más alto mientras simultáneamente se compra una opción put con un precio de ejercicio más bajo, asegurándose de que ambas opciones tengan la misma fecha de vencimiento. Esta estrategia está diseñada para beneficiarse de una perspectiva alcista del mercado.

¿Cuál es el máximo potencial de beneficio de un spread call bajista?

El potencial máximo de ganancias de un spread de calls bajista es la prima neta recibida, que se obtiene cuando el precio de la acción se mantiene por debajo del precio de ejercicio de la call vendida al vencimiento. Por tanto, la ganancia queda limitada a ese importe de la prima.

¿Cómo funciona un cóndor de hierro?

Un condor de hierro funciona vendiendo simultáneamente un spread de puts alcista y un spread de calls bajista sobre el mismo activo, con la intención de beneficiarse de una baja volatilidad mientras el precio del subyacente se mantiene dentro de un rango específico hasta el vencimiento. Esta estrategia aprovecha un movimiento limitado del precio al tiempo que gestiona el riesgo mediante spreads definidos.

¿Cuáles son los principales beneficios de usar spreads de crédito?

Los principales beneficios de utilizar spreads de crédito incluyen una importante limitación del riesgo, la obtención de primas por adelantado, menores requisitos de capital y una depreciación temporal favorable para el vendedor. Estas ventajas hacen de los spreads de crédito una estrategia atractiva para la gestión del riesgo y la posible obtención de beneficios en el trading.