Sinu teejuht bull puti, bear calli, iron condori ja iron butterfly krediidispreadidega kauplemiseks

Kas soovite mõista krediitspreadi optsioone? Need strateegiad hõlmavad optsioonide müümist ja ostmist erinevate täitmishindadega, kuid sama aegumistähtajaga positsioone, mis toovad sisse algse krediidi ja piiravad samal ajal riski. Selles juhendis selgitame, kuidas need toimivad ja kuidas neid tõhusalt kasutada.

Olulised järeldused

- Krediidispreadid hõlmavad ühe optsiooni müümist ja teise ostmist samast optsiooniklassist ja sama lõpptähtajaga, kuid erinevate strike-hindadega, pakkudes määratletud riski- ja tasustruktuuri.

- Populaarsed krediidispreadi strateegiad on Härjaput optsioon spread tõusva turu ootuse korral ja Bear Call spread langeva turu väljavaate korral, mõlemad suunatud kasumi maksimeerimisele, piirates samal ajal riski.

- Täpsemad strateegiad, nagu Raudkondor ja Raudliblikas lisavad keerukust, võimaldades kauplejatel turutingimusi ära kasutada, säilitades samal ajal määratletud riskiprofiili.

Mis on krediidispread ja kuidas see töötab?

Krediitspread tähendab ühe optsiooni müümist ja samal ajal teise sama klassi ja aegumiskuupäevaga, kuid erineva täitmishinnaga optsiooni ostmist. Selle strateegia tulemuseks on algne netokrediit, kuna müüdud optsiooni eest saadud preemia on suurem kui ostetud optsiooni eest makstud preemia. Krediitspreadid on vertikaalsed spreadid, mis tähendab, et optsioonidel on sama aegumiskuupäev, kuid erinevad täitmishinnad, pakkudes selgelt määratletud riski- ja tootlusstruktuuri.

Krediitspreadi eesmärk on teenida kasumit siis, kui müüdud optsioonid aeguvad kasutamata või nende väärtus väheneb, samal ajal kui ostetud optsioon piirab võimalikku kahjumit. See piiratud riski omadus võimaldab kauplejatel teada oma maksimaalset võimalikku kahjumit juba tehingu tegemise hetkel, muutes krediitspreadid populaarseks valikuks nende seas, kes soovivad riski tõhusalt juhtida.

Krediitspreadid nõuavad üldiselt vähem kapitali ja neil on madalamad tagatisnõuded kui tagamata optsioonide müümisel, muutes need kättesaadavamaks suuremale hulgale kauplejatele.

Klõpsake siia, et rohkem teada saada, Mis on kaetud ostuoptsioon?

Krediidispreadide oluline terminoloogia

Krediitspreadidega kauplemisel on võtmeterminoloogiaga kursis olemine väga oluline. Täitmishind on eelnevalt määratud hind, millega alusvara saab optsiooni kasutamisel osta (call) või müüa (put). Aegumiskuupäev on konkreetne kuupäev, mil optsioonileping aegub ja lakkab olemast. Preemia on optsioonilepingu hind, mille ostja maksab müüjale.

Netokrediit on preemiate kogusumma, mille kaupleja saab krediitspreadi avamisel, arvutatuna müüdud optsiooni preemiast ostetud optsiooni eest makstud preemia lahutamisel. Krediitspreadi maksimaalne kasum on tavaliselt piiratud algselt saadud netokrediidiga, samas kui maksimaalne kahjum on pika ja lühikese optsiooni täitmishindade vahe, millest lahutatakse saadud netokrediit, korrutatuna 100-ga (lepingu kohta).

Tasuvuspunkt on hind, mille juures peab alusvara aegumisel olema, et tehing ei tooks kaasa ei kasumit ega kahjumit (välja arvatud komisjonitasud). Lisaks on oluline mõista mõisteid in-the-money (ITM), at-the-money (ATM) ja out-of-the-money (OTM), et tuvastada sisemise väärtusega optsioone.

Enne kui sukeldute optsioonispreadide eeliste juurde, vaadake meie artiklit teemal kuidas optsioonidega kaubelda et saada ülevaade optsioonidega kauplemise põhikontseptsioonidest.

Kuidas määratleda ja piirata oma riski

See on investorite jaoks sageli kõige veenvam põhjus kasutada spread’e. Sõlmides tehingu, mis hõlmab samaaegselt nii optsiooni ostmist kui ka müümist, saate sageli piirata oma maksimaalset võimalikku kahjumit.

Teate juba algusest peale, milline on teie tehingu halvim võimalik stsenaarium, hoolimata sellest, kui tugevalt turg teie vastu liigub.

See võime oma riski määratleda on aluseks turvalisemate, ennustatavamate strateegiate loomisel. See võimaldab teil võimalusi enesekindlalt uurida, teades, et teie võimalik kahjum on piiratud.

Kuidas panna ajakadu enda kasuks tööle

Paljud populaarsed optsioonide spread-strateegiad on loodud passiivse tulu teenimiseks. Need strateegiad hõlmavad tavaliselt kõrgema preemiaga optsiooni müümist ja sama tehingu osana madalama preemiaga teise optsiooni ostmist, mille tulemusel saadakse ette netokrediit.

Need „krediitspreadid” (näiteks Bull Put Spreadid või Bear Call Spreadid) toovad kasu siis, kui alusvara hind püsib kindlas vahemikus või liigub soodsalt. Võite kasu saada aja möödumisest (theta-erosioonist), kui müüdud optsioonid kaotavad väärtust kiiremini kui ostetud optsioonid.

Põhimõtteliselt on see viis potentsiaalselt passiivse tulu teenimiseks aja strateegilise ärakasutamise kaudu.

Kuidas saada kasu väikestest turuliikumistest

Üksikute optsioonidega teete enamasti lihtsa tõusva (call-optsiooni ost) või langeva (put-optsiooni ost) tehingu. Optsioonide spreadid võimaldavad väljendada palju nüansirikkamaid turuvaateid.

- Kas arvad, et aktsia püsib kindlas vahemikus? Raudkondor võib olla õige strateegia.

- Kas ootad mõõdukat tõusu, kuid soovid riski piirata? Härjakõne spread võib olla lahendus.

Spreadid võimaldavad teil strateegiaid täpselt kohandada vastavalt oma hinnasuuna ootusele, hinnaliikumise ulatusele ja isegi eeldatavale volatiilsusele, pakkudes lihtsatest suunapõhistest panustest märksa suuremat mitmekülgsust.

Kuidas vähendada oma kauplemiskulusid

Lisaks riski juhtimisele, tulu teenimisele ja täpsete strateegiate loomisele pakuvad optsioonide spreadid veel üht põnevat eelist: need võivad sageli olla odavam viis oma sammu teha turul võrreldes ühe kalli optsioonilepingu ostmisega.

Siin on, kuidas see toimib:

Kui sead üles optsioonispredi, ostad tavaliselt üht optsiooni ja müüd samal ajal teist. Raha ehk preemia, mida saad teise optsiooni müügist, aitab tasuda ostetava optsiooni eest.

Mõtle sellele kui allahindlusele. See müügist saadud „allahindlus“ vähendab sinu kogukulusid ettekulu — summat, mille pead kohe välja käima. Mõnikord on müügist saadud preemia isegi suurem kui ostetava optsiooni hind, mis tähendab, et sa tegelikult saad netokrediiti, saades strateegia rakendamise eest ettemaksu!

See võimalus on väga oluline. See võib muuta mõned strateegiad kättesaadavamaks, kui ühe optsiooni ostmine tundus liiga kallis. Ja kuna sinu alginvesteering ehk kulu võib olla väiksem, võib sinu võimalik tootlus paigutatud rahalt olla suurem võrreldes lihtsalt ühe kallima optsioonilepingu ostmisega.

Lõppkokkuvõttes tähendab optsioonispreadide lisamine sinu tööriistakomplekti seda, et saad täpsemalt riske hallata, võimaluse korral tulu teenida, viia strateegiad täpselt kooskõlla oma turuvaatega ja optimeerida oma kapitali — see suurendab põhimõtteliselt sinu võimet oma raha hallata.

Bull put spread: konservatiivne tõusustrateegia

Pull-put-spread on konservatiivne tõusule panustav strateegia, mis toob kasu siis, kui alusvara püsib teatud hinnast kõrgemal, liigub külgsuunas või tõuseb. See strateegia sobib ideaalselt neutraalsete kuni tõusuliste turuootuste puhul ning töötab siis, kui arvad, et aktsia tõuseb mõõdukalt, püsib paigal või ei lange märkimisväärselt, asetades sind optsioonispredidega tõusulisse või languslikku positsiooni.

See strateegia seisneb müügioptsiooni müümises, samal ajal ostes teise, madalama täitmishinnaga ja sama aegumistähtajaga müügioptsiooni.

Kuidas seadistada bull put spread'i

Pull-put-spredi seadistamiseks vali aktsia või ETF ja aegumiskuupäev, tavaliselt nelja kuni kuue nädala kaugusele. Järgmisena vali kaks rahast väljas olevat täitmishinda: müü kõrgema täitmishinnaga müügioptsioon (tavaliselt rahas või veidi rahast väljas) ja osta madalama täitmishinnaga müügioptsioon (rohkem rahast väljas) sama aegumiskuupäevaga. Selline ülesehitus võimaldab sul koguda ette netopreemiat, samal ajal piirates riski täitmishindade vahega miinus saadud netopreemia — see on strateegia, millest räägitakse sageli koos katmata optsioonide müümisega.

Näiteks kui aktsia XYZ kaupleb hinnaga 52 dollarit, võid müüa 50-dollarise müügioptsiooni hinnaga 1,50 dollarit ja osta 45-dollarise müügioptsiooni hinnaga 0,50 dollarit, mille tulemuseks on netokrediit 1,00 dollarit aktsia kohta (ehk 100 dollarit lepingu kohta) ning see määratleb sinu riski- ja tulupõhised parameetrid.

Oluline on valida streigihinnad, mis sobivad teie turuvaate ja riskitaluvusega.

Kasumi, kahjumi ja tasuvuspunkti stsenaariumid

Bull put spreadi maksimaalne kasum on saadud netopreemia juhul, kui aktsia hind jääb aegumisel kõrgemast (müüdud) put’i streigihinnast ülespoole. Maksimaalne kahjum tekib siis, kui aktsia hind langeb aegumisel madalamast (ostetud) put’i streigihinnast allapoole; see arvutatakse streigihindade vahe miinus saadud netopreemia ning korrutatakse 100-ga (lepingu kohta). Tasuvuspunkti leidmiseks lahutage müüdud put’i streigihinnast saadud netopreemia.

Näiteks, kasutades eelmist näidet: kui aktsia XYZ hind on 52 dollarit, siis 50-dollarilise put’i müük 1,50 dollari eest ja 45-dollarilise put’i ost 0,50 dollari eest annab netokrediidiks 1,00 dollarit.

Maksimaalne kasum on 100 dollarit ning maksimaalne kahjum on (5 – 1) x 100 = 400 dollarit, tasuvuspunktiga 50 – 1 = 49 dollarit.

See lähenemine aitab kauplejatel mõista oma võimalikke tulemusi ja hallata tõhusalt oma investeerimisstrateegiat.

Bear call spread: kasu teenimine langusootusest

Bear call spread toob tulu või kasumit siis, kui alusvara jääb kindlast hinnatasemest allapoole, liigub külgsuunas või langeb. See strateegia sobib neutraalse kuni langusootusega turu puhul ning töötab siis, kui arvate, et aktsia langeb mõõdukalt, püsib paigal või ei tõuse märkimisväärselt.

See strateegia hõlmab ostuoptsiooni müümist ning kõrgema streigihinnaga ja sama aegumistähtajaga optsioonide ostmist ja müümist.

Kuidas seadistada bear call spread'i

Bear call spreadi seadistamiseks valige aktsia või ETF ja määrake aegumiskuupäev. Seejärel valige kaks rahast väljas streigihinda: müüge ostuoptsioon kõrgema streigihinnaga (tavaliselt rahas või veidi rahast väljas) ning ostke ostuoptsioon veelgi kõrgema streigihinnaga (edasi rahast väljas), millel on sama aegumiskuupäev. Selline ülesehitus võimaldab teil saada ette netopreemiat, piirates samal ajal riski streigihindade vahe miinus saadud netopreemia ulatuses.

Näiteks, kui aktsia XYZ kaupleb hinnaga 52 dollarit, annab 55-dollarilise ostuoptsiooni müük 1,30 dollari eest ja 60-dollarilise ostuoptsiooni ost 0,30 dollari eest netokrediidiks 1,00 dollarit aktsia kohta (ehk 100 dollarit lepingu kohta) ning määratleb teie riski- ja tootlusparameetrid.

Oluline on valida streigihinnad, mis sobivad teie turuvaate ja tururiski taluvusega.

Kasumi, kahjumi ja tasuvuspunkti stsenaariumid

Bear call spreadi maksimaalne kasum on saadud netopreemia juhul, kui aktsia hind jääb aegumisel madalamast (müüdud) call’i streigihinnast allapoole. Maksimaalne kahjum tekib siis, kui aktsia hind tõuseb aegumisel kõrgemast (ostetud) call’i streigihinnast ülespoole; see arvutatakse kõrgema streigihinna ja streigihindade vahe miinus saadud netopreemia ning korrutatakse 100-ga (lepingu kohta). Tasuvuspunkti leidmiseks arvutage saadud netopreemia ja lisage see müüdud call’i streigihinnale.

Näiteks, kui aktsia XYZ hind on 52 dollarit, annab 55-dollarilise call’i müük 1,30 dollari eest ja 60-dollarilise call’i ost 0,30 dollari eest netokrediidiks 1,00 dollarit. Maksimaalne kasum on 100 dollarit ning maksimaalne kahjum on (5 – 1) x 100 = 400 dollarit.

Tasuvuspunkt on 55 + 1 = 56 dollarit. See lähenemine aitab kauplejatel mõista oma võimalikke tulemusi ja hallata riski tõhusalt.

Täpsemad strateegiad: iron condor ja iron butterfly

Täiustatud optsioonidega kauplemise strateegiad, nagu iron condor ja iron butterfly, viivad krediitspreadid järgmisele tasemele. Need mitme jalaga strateegiad ühendavad erinevaid spread’e, et luua määratletud riski ja kasumipotentsiaaliga positsioon, võimaldades kauplejatel kasu lõigata erinevatest turutingimustest.

Raudkondorid

Iron condor toob kasumit siis, kui alusvara hind jääb kindlasse vahemikku. See strateegia sobib madala volatiilsuse ja prognoositavate kauplemisvahemike korral ning ühendab sama alusvara ja sama aegumiskuupäevaga bull put spreadi ja bear call spreadi.

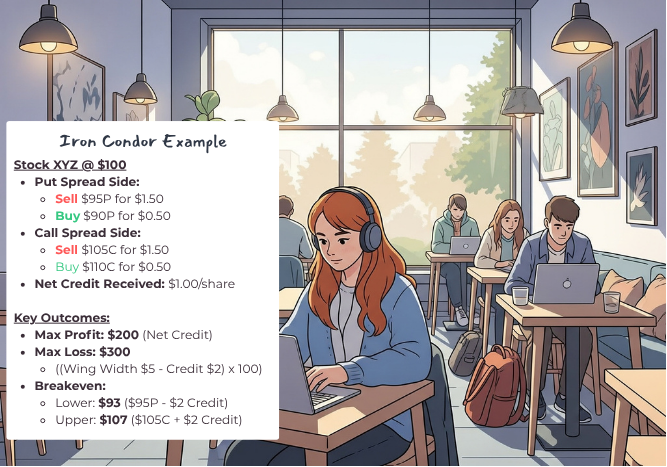

Kuidas seadistada raudkondorit

Raudkondor koosneb neljast osast: müüte rahast väljas (OTM) put-optsiooni, ostes veelgi rohkem rahast väljas oleva put-optsiooni (madalam strike), müüte rahast väljas call-optsiooni ja ostes veelgi rohkem rahast väljas oleva call-optsiooni (kõrgem strike). Valige lühikese puti ja lühikese calli strike'id (nn „keha“) tasemetel, mida teie hinnangul vara hind ei murra, ning pika puti ja pika calli strike'id (nn „tiivad“) kaugemale, et riski piirata.

Näiteks kui aktsia XYZ kaupleb hinnaga 100 dollarit, siis 95-dollarilise puti müük 1,50 dollari eest ja 90-dollarilise puti ost 0,50 dollari eest; 105-dollarilise calli müük 1,50 dollari eest ja 110-dollarilise calli ost 0,50 dollari eest annab kogunetokrediidiks 2,00 dollarit aktsia kohta (ehk 200 dollarit lepingu kohta).

„Keha“ ja „tiibade“ laiused on olulised kaalutlused, kuna need mõjutavad riski ja tulu tasakaalu.

Kasumi, kahjumi ja tasuvuspunkti stsenaariumid

Raudkondori maksimaalne kasum on kogu netokrediit, mis saadakse kõigi nelja osa avamisel, ja see saavutatakse siis, kui aktsia hind püsib aegumisel lühikese puti ja lühikese calli strike'ide vahel. Maksimaalne kahjum on piiratud ning selle määrab laiema vertikaalse spread'i laius (kas puti spread või calli spread) miinus saadud netokrediit; see tekib siis, kui aktsia hind liigub märkimisväärselt kaugemale ühe pika optsiooni strike'ist.

Näiteks kui aktsia XYZ kaupleb hinnaga 100 dollarit, siis 95-dollarilise puti müük 1,50 dollari eest, 90-dollarilise puti ost 0,50 dollari eest, 105-dollarilise calli müük 1,50 dollari eest ja 110-dollarilise calli ost 0,50 dollari eest annab kogunetokrediidiks 2,00 dollarit.

Maksimaalne kasum on 200 dollarit ja maksimaalne kahjum on ((95–90) – 2,00 dollarit) x 100 = 300 dollarit. Tasuvuspunktid on 95 – 2,00 dollarit = 93 dollarit ja 105 + 2,00 dollarit = 107 dollarit.

Raudliblikad

Raudliblikas toob kasumit siis, kui alusvara hind püsib aegumisel väga lähedal kindlale hinnatasemele (keskmine/lühike strike). See on ideaalne madala volatiilsuse ja neutraalse turuväljavaate korral ning ühendab at-the-money (ATM) calli ja ATM puti müümise (lühike straddle) ning rahast väljas (OTM) calli ja OTM puti ostmise kaitsvate „tiibadena“.

Kuidas seadistada raudliblikat

Raudliblika seadistamiseks müüge at-the-money (ATM) call ja ATM put, mõlemad samal keskmisel strike-hinnal, moodustades lühikese straddle'i. Samal ajal ostke rahast väljas (OTM) call kõrgema strike-hinnaga ja rahast väljas (OTM) put madalama strike-hinnaga, et need toimiksid kaitsvate „tiibadena“ ja määraksid riski.

Näiteks kui aktsia XYZ kaupleb hinnaga 100 dollarit, siis 100-dollarilise calli müük 3,00 dollari eest ja 100-dollarilise puti müük 2,50 dollari eest ning samal ajal 105-dollarilise calli ost 1,20 dollari eest ja 95-dollarilise puti ost 1,00 dollari eest annab kogunetokrediidiks 3,30 dollarit aktsia kohta (ehk 330 dollarit lepingu kohta).

Kasumi, kahjumi ja tasuvuspunkti stsenaariumid

Raudliblika maksimaalne kasum on netokrediit, mis saadakse siis, kui alusvara hind on aegumisel täpselt müüdud optsioonide keskmise (lühikese) strike-hinna juures. Maksimaalne kahjum on piiratud kaitsvate tiibadega ja arvutatakse keskmise strike'i ning ühe tiiva strike'i vahe miinus saadud netokrediit.

Näiteks kasutades eelmist näidet: kui aktsia XYZ on hinnaga 100 dollarit, müüte 100-dollarilise calli 3,00 dollari eest, müüte 100-dollarilise puti 2,50 dollari eest, ostate 95-dollarilise puti 1,00 dollari eest ja ostate 105-dollarilise calli 1,20 dollari eest. Kogunetokrediit on 3,30 dollarit.

Maksimaalne kasum on 330 dollarit ja maksimaalne kahjum on ((100–95) – 3,30 dollarit) x 100 = 170 dollarit. Tasuvuspunktid on 100 – 3,30 dollarit = 96,70 dollarit ja 100 + 3,30 dollarit = 103,30 dollarit.

Krediidispreadide eelised ja puudused

Krediitspread'id pakuvad optsioonidega kauplemisel tasakaalustatud lähenemist, ühendades riskijuhtimise ja kasumipotentsiaali. Need võimaldavad kauplejatel selgelt määratleda oma maksimaalse võimaliku kahjumi ja piirata riski võrreldes katmata optsioonide müügiga, sealhulgas krediitputi spread'idega.

Krediidispreadide kasutamise eelised

Krediitspread'ide üks peamisi eeliseid on märkimisväärne riskipiirang võrreldes katmata optsioonide müügiga. Kauplejad koguvad preemia ette, mis loob tuluvoo, samal ajal kui kapitali- ja marginaalinõuded on suhteliselt madalamad, muutes need kättesaadavaks laiemale kauplejate ringile.

Lisaks töötab ajaline väärtuse kahanemine (theta) müüja kasuks, vähendades müüdud optsioonide väärtust ja tuues kasu krediitspread'ide müüjatele.

Krediidispreadide puudused

Krediidihajadel on aga ka puudusi. Kasumipotentsiaal on piiratud netopreemiaga, mis tähendab, et kauplejad ei pruugi võlapõhise spreadi puhul täielikult kinni püüda suuri soodsaid turuliikumisi.

Krediidihajad nõuavad aktiivset jälgimist ja haldamist, eriti siis, kui optsioonid lähenevad aegumisele, et vältida soovimatut realiseerimist või suurenenud riski. Turu volatiilsuse muutused võivad samuti mõjutada krediidihajustrateegia tasuvust.

Riskide juhtimine krediidispreadi optsioonides

Tõhus riskijuhtimine on krediidihajustrateegiates ülioluline. Riski juhtimine ning võimalike kahjude ja kasumi piiride käsitlemine on eduka kauplemise jaoks hädavajalik, eriti piiratud riskiga strateegiate puhul.

Peamised riskitegurid, mida mõista

Krediidihaja maksimaalne võimalik kahjum on olemuslikult piiratud ja teada juba tehingu tegemise hetkel. Tõhus riskijuhtimine hõlmab parimate tavade rakendamist, näiteks selgete väljumiskriteeriumide määramist, stop-lossi käivitajate või hinnahoiatuste seadmist, liigse võimenduse vältimist ning positsioonide hajutamist.

Varajase realiseerimise risk suureneb, kui optsioonid lähenevad aegumisele, eriti Ameerika tüüpi optsioonide puhul.

Varase realiseerimise risk (Ameerika stiilis optsioonid)

Varajase realiseerimise risk võib tekkida lühikeste ostuoptsioonide puhul, mis on rahas, eriti ostuoptsioonide ex-dividendi kuupäevade ümbruses. Positsioonide jälgimine, eriti umbes 21 päeva enne aegumist, aitab vähendada gamma-riski ja realiseerimisriski.

Tagatise nõuded

Krediidihajade marginaalinõuded on üldiselt madalamad kui alasti optsioonide puhul, tänu strateegia määratletud riskiga olemusele. Esialgne marginaalinõue arvutatakse tavaliselt pika ja lühikese optsiooni teostushindade vahe korrutisena 100-ga, millest lahutatakse saadud netopreemia, mis esindab maksimaalset võimalikku kahjumit.

Tagatisnõuded

Marginaalikutse mõistmine on krediidihajade kauplejate jaoks hädavajalik. Kui realiseerimine või märkimisväärne ebasoodne liikumine teie positsioonides viib teie konto omakapitali alla maakleri hooldusmarginaali nõude, saate marginaalikutse. See on teie maakleri nõue kanda oma kontole rohkem vahendeid või väärtpabereid, et viia see tagasi nõutud tasemele.

Marginaalikutse õigel ajal täitmata jätmine võib viia selleni, et teie maakler likvideerib sundkorras teie konto lühikese positsiooni, sageli ebasoodsate hindadega, et katta marginaalipuudujääk, mis võib põhjustada teile rahalist kahju.

Nende riskide maandamiseks on ülioluline oma krediidihajasid aktiivselt hallata, eriti siis, kui need lähenevad aegumisele ja kui need on rahas, et vältida soovimatut realiseerimist ning võimalikke järske ja suuri marginaalinõuete tõuse.

Krediidispreadi strateegiate täiustamine tehnoloogia abil

Tehnoloogia võib krediidihajustrateegiaid märkimisväärselt täiustada, optimeerides tehingute teostamist ja riskijuhtimist. Tööriistad nagu algoritmiline kauplemine ja masinõpe võivad anda kauplejatele konkurentsieelise.

Algoritmiline kauplemine krediidispreadidega

Algoritmiline kauplemine võimaldab kauplejatel automatiseerida sisenemis- ja väljumispunkte reaalajas turuandmete põhjal. Turu skaneerimise abil saavad kauplejad tuvastada optimaalsed teostushinnad ja tingimused, kasutada tagasitestimist ajalooliste andmetega strateegiate täiustamiseks ning hallata positsioone reaalajas, sealhulgas spreadide üleviimist.

Masinõppe rakendused

Masinõpe võib tuvastada volatiilsuse mustreid, et optimeerida positsiooni parameetreid. See parandab otsustusprotsessi, ennustades volatiilsust või optimaalseid teostushindade valikuid ajalooliste andmete põhjal, pakkudes kauplejatele teadlikumat lähenemist krediidihajadega kauplemisele.

Praktilised nõuanded edukaks krediidispreadidega kauplemiseks

Edukas krediidispredi kauplemine tugineb turudünaamika, sealhulgas volatiilsuse ja likviidsuse, selgele mõistmisele.

Praktilised nõuanded võivad aidata kauplejatel selle mitmejalalise strateegia keerukuses orienteeruda.

Optimaalsete võimaluste tuvastamine

Turutingimuste ja kaudse volatiilsuse (IV) analüüsimine on oluline optimaalsete võimaluste leidmiseks. Kõrge kaudse volatiilsuse, soodsate strike-hindade ja piisava likviidsuse otsimine optsioonides võib parandada preemiaid ja suurendada edukate krediidispredide tõenäosust.

Positsioonide jälgimine ja kohandamine

Avatud positsioone tuleb regulaarselt uuesti hinnata, eriti lõpptähtaja lähedal. Kaaluge kasumlike spreadide sulgemist enne aegumist, et lukustada võidud, ning määrake eelnevalt kindlaks väljumisstrateegiad nii kasumi võtmise kui ka kahjumi piiramise jaoks.

Olge teadlik olulistest uudistesündmustest, mis võivad mõjutada alusvara hinda ja sundida teie positsioone kohandama.

Üldised parimad tavad

Tõhusa riskijuhtimise jaoks kasutage riski ja tulu suhteid ning sobivat positsiooni suurust. Keskenduge distsiplineeritud lähenemisele selgete sisenemis- ja väljumisstrateegiatega, määrake stop-loss tasemed ning vältige seda, et spreadid läheksid liiga sügavale rahasse või liiga lähedale aegumisele ilma järelevalveta.

Kauplemispäeviku pidamine ja pidev enesetäiendamine on krediidispredi kauplemisstrateegiate parandamiseks üliolulised.

Kokkuvõte: kas krediidispreadid on sinu jaoks õiged?

Krediidispredid pakuvad optsioonikauplemisel tasakaalustatud lähenemist, ühendades tulu teenimise, piiritletud riski ja kõrge kasumlikkuse tõenäosuse. Samas nõuavad need turu põhjalikku mõistmist, pidevat õppimist ja distsiplineeritud riskijuhtimist.

Kui olete valmis alustama väikeselt, harjutama ja oma strateegiaid aja jooksul täiustama, võivad krediidispredid olla väärtuslik täiendus teie kauplemisriistakasti. Pidage meeles, et edu võti krediidispredi kauplemises peitub pidevas õppimises ja turutingimustega kohanemises.

Lugege lähemalt optsioonide spreadide harjutamine ja kuidas te saate õpi tegutsedes, teha vigu ilma igasuguste tegelike rahaliste tagajärgedetaning avastada kuidas krediidispredi strateegiad toimivad.

Korduma kippuvad küsimused

Mis on krediidispread?

Krediidispread on kauplemisstrateegia, mis tähendab ühe optsiooni müümist ning teise sama liigi ja sama lõpptähtajaga, kuid erineva strike-hinnaga optsiooni ostmist, mille tulemusel tekib netokrediit. See lähenemine võimaldab kauplejatel teenida kasu preemiate vahest.

Kuidas seadistada bull put spread'i?

Bull put spreadi loomiseks tuleb müüa put-optsioon kõrgema strike-hinnaga ning samal ajal osta put-optsioon madalama strike-hinnaga, tagades, et mõlemal optsioonil on sama lõpptähtaeg. See strateegia on loodud selleks, et saada kasu tõusutrendiga turuväljavaatest.

Mis on bear call spread'i maksimaalne kasumipotentsiaal?

Bear call spreadi maksimaalne kasumipotentsiaal on saadud netopreemia, mis realiseerub siis, kui aktsia hind jääb aegumise ajaks alla müüdud call-optsiooni strike-hinnast. Seetõttu on kasum selle preemia summaga piiratud.

Kuidas iron condor töötab?

Iron condor toimib nii, et samal ajal müüakse sama vara peal bull put spread ja bear call spread, eesmärgiga teenida kasu madalast volatiilsusest, kui alusvara hind püsib aegumiseni kindlas vahemikus. See strateegia kasutab ära piiratud hinnaliikumist, hallates samal ajal riski määratletud spreadide kaudu.

Millised on krediidispreadide peamised eelised?

Krediidispreadide peamised eelised on märkimisväärne riskipiirang, preemia ettemaksena saamine, madalam kapitalivajadus ja müüjale soodne ajahäving. Need eelised muudavad krediidispreadid atraktiivseks strateegiaks riskijuhtimiseks ja võimalikuks kasumiks kauplemisel.