Mis on krediitkaardid?

Krediitkaardid on tagatiseta krediidi vorm (ehk laen ilma tagatiseta), mida saate kasutada igapäevaste ostude tegemiseks. Kõik krediitkaardiostud tehakse laenu abil – te võtate raha oma krediitkaardi väljastajalt laenuks ja maksate selle hiljem koos intressiga tagasi.

Krediitkaardid vs deebetkaardid

Krediitkaarte saab kasutada samades kohtades kui deebetkaarte. Tegelikult aktsepteerivad mõned ettevõtted ainult krediitkaarte (näiteks enamik autorendiettevõtteid ja paljud hotellid), eelkõige seetõttu, et see toimib krediidiliinina – krediitkaarditehingut vastu võttev ettevõte teab, et saab tasu kohe kätte. Kui teil on nii deebetkaart kui ka krediitkaart, peaksite hoolikalt valima, kumba te igapäevaste tehingute jaoks rohkem kasutate.

Krediitkaarte saab kasutada samades kohtades kui deebetkaarte. Tegelikult aktsepteerivad mõned ettevõtted ainult krediitkaarte (näiteks enamik autorendiettevõtteid ja paljud hotellid), eelkõige seetõttu, et see toimib krediidiliinina – krediitkaarditehingut vastu võttev ettevõte teab, et saab tasu kohe kätte. Kui teil on nii deebetkaart kui ka krediitkaart, peaksite hoolikalt valima, kumba te igapäevaste tehingute jaoks rohkem kasutate.

Eelised deebetkaartide ees

On mitmeid häid põhjusi, miks kasutada igapäevaste ostude puhul deebetkaardi asemel krediitkaarti:

- Sinu deebetkaardil võib olla tehingupiirang või tehingutasud – krediitkaartidel neid tavaliselt ei ole

- Krediitkaardid pakuvad sageli enamiku ostude puhul rahatagastust ja muid preemiaprogramme

- Krediitkaarte aktsepteeritakse laiemalt kui deebetkaarte (eriti siis, kui reisid välismaal)

- Krediitkaardi kasutamine aitab sul luua krediidiajalugu, mis võib alandada sinu intressimäära ja suurendada teiste laenude krediidilimiiti

- Saad krediitkaardiga oste „üle kanda“, kasutades seda lühiajalise laenuna enne järgmist palgapäeva

Puudused deebetkaartidega võrreldes

On ka mitmeid häid põhjusi, miks kasutada krediitkaardi asemel deebetkaarti:

- Kui jätad ajapikendusperioodi kasutamata, rakendatakse sinu ostudele krediitkaardil intressi, mis muudab need kallimaks

- Kuna krediitkaardiga tehtud ostude eest ei pea sa iga kuu kogu saldot tasuma, on lihtsam liigselt kulutada

- Kui hakkad maksetega hilinema, võib krediitkaardivõlast täielikult vabanemine olla väga raske

- Krediitkaardi arveldustsüklid on tavaliselt 20–25 päeva pikkused ühe kuu asemel, mis muudab maksete ajastamise võrreldes teiste arvete tüüpidega keerulisemaks.

Krediidijäägi tüübid

Kui kasutate oma krediitkaarti, ilmub teie krediitkaardi väljavõttel mitu erinevat saldotüüpi:

Uued ostud

Teie uued ostud on asjad, mida olete praeguse arveldustsükli jooksul krediitkaardiga ostnud. Selle saldo pealt ei arvestata teile intressi enne teie ajatähtaja lõppu, seega on tavaliselt hea mõte see saldo kõigepealt tasuda ja vältida finantseerimistasusid. Kui jätate ajatähtaja mööda, arvestatakse teile intressi kogu selle aja eest, mil saldo oli kasutusel.

Saldo ülekanded

Kui te ei tasu kuu jooksul kõiki oma oste tagasi, kantakse ülejäänud saldo järgmisesse kuusse saldo ülekandena. Saldo ülekannetel ei ole ajapikendust, seega koguneb neile intress kogu arveldustsükli jooksul.

Sularaha ettemaksed

See on kõige kallim tehinguliik, mida saate oma krediitkaardiga teha. Sularaha ettemaksed on siis, kui võtate krediitkaarti kasutades sularaha automaadist välja. Sularaha ettemaksetel ei ole tavaliselt samuti ajapikendust ning neil on üldjuhul kõrgem intressimäär kui saldo ülekannetel.

Finantskulud ja intressimäärad

Krediitkaardifirmad võtavad krediitkaardi kasutamise tingimusena finantskulusid – neist kõige olulisem on teie intressimäär. Igal teie saldo liigil on intressi arvestamiseks erinev viis.

Kuidas intressi arvutatakse

Erinevad krediitkaardid võivad teie võlgnetavat intressi arvutada erinevalt ning see erinevus võib arvel olla väga oluline. Kaks kõige levinumat meetodit on „päevajääk“ ja „keskmine päevajääk“.

Eelmine saldo

Eelmise saldo meetod kasutab intressi arvutamiseks teie saldo väärtust arveldustsükli alguses. See tähendab, et arveldustsükli jooksul tehtud maksed ei vähenda teie koguintressi, vaid mõjutavad ainult järgmise kuu arvet.

Korrigeeritud saldo

See meetod sarnaneb eelmise saldo meetodiga, kuid lahutab sellest ka kõik tehtud maksed. See meetod annab teile kõige madalamad koguintressikulud, kuid krediitkaardifirmad pakuvad seda väga harva.

Lõppsaldо

Lõppsaldo meetod liidab teie saldo ülekande kõigile selle arveldustsükli jooksul tehtud kulutustele ning lahutab kõik tehtud maksed. Seejärel arvutatakse intress selle lõpliku summa põhjal.

Lõppsaldo meetod liidab teie saldo ülekande kõigile selle arveldustsükli jooksul tehtud kulutustele ning lahutab kõik tehtud maksed. Seejärel arvutatakse intress selle lõpliku summa põhjal.

Keskmine päevane saldo

See meetod on kõige levinum. Teie krediitkaardifirma võtab kõigi päevade keskmise saldo, korrutab selle teie päevase intressimääraga ja liidab selle arveldustsükli iga päeva kohta kokku.

Soodustusperiood

Igal krediitkaardil on ajapikendus, tavaliselt umbes 21 päeva. Kui tasute kõik uued ostud 21 päeva jooksul pärast nende tegemist, ei võeta nende ostude eest intressi. Kui jätate ajapikenduse kasutamata, nõutakse teilt kogu intressisumma. Saldo ülekannetel ja sularaha ettemaksetel ajapikendust ei ole, seega võetakse teilt intressi iga päeva eest, mil teil nende saldode puhul on tasumata jääk.

Igal krediitkaardil on ajapikendus, tavaliselt umbes 21 päeva. Kui tasute kõik uued ostud 21 päeva jooksul pärast nende tegemist, ei võeta nende ostude eest intressi. Kui jätate ajapikenduse kasutamata, nõutakse teilt kogu intressisumma. Saldo ülekannetel ja sularaha ettemaksetel ajapikendust ei ole, seega võetakse teilt intressi iga päeva eest, mil teil nende saldode puhul on tasumata jääk.

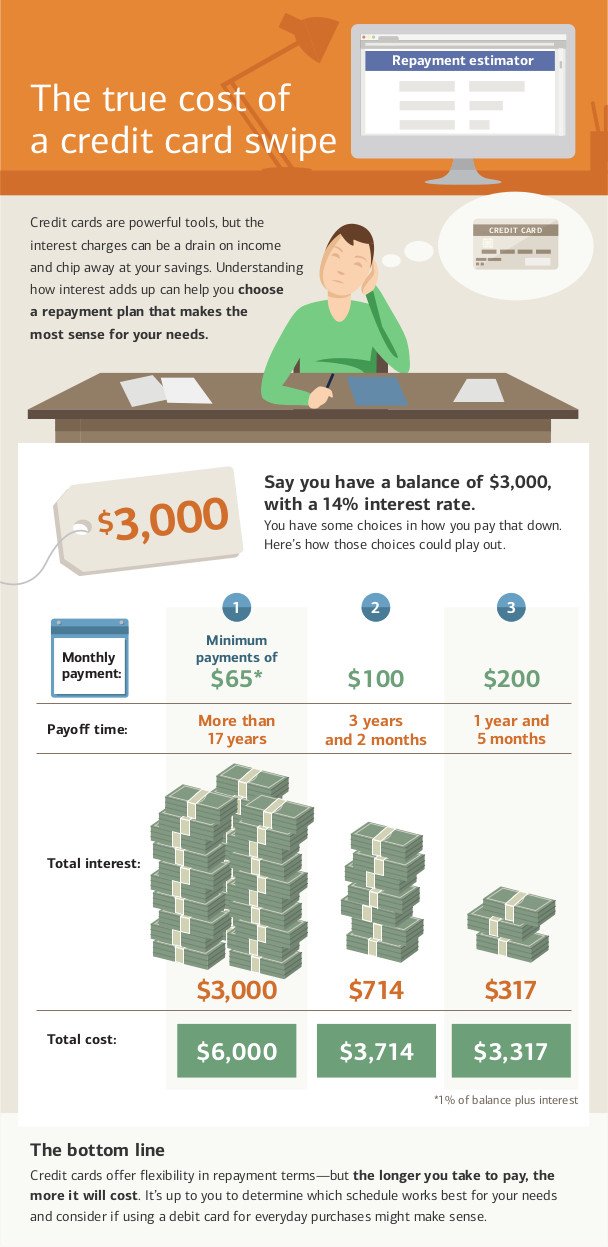

Miinimummaksed

Teie krediitkaardil on iga kuu miinimummakse, mis on absoluutne vähim, mida saate maksta, et hoida oma konto heas seisus. Teie miinimummakse põhineb tasumata saldol. Makse on üldjuhul piisav, et katta uus intress ning osa põhiosast.

Ainuüksi miinimumsummade maksmine on absoluutne pikim viis krediitkaardivõla tasumiseks ning see toob kaasa võimalikult suure intressisumma.

Pange tähele, et on mõned tingimused, mille tõttu võib teie miinimummakse olla väiksem kui intress, ning sellisel juhul ei saa te võlga kunagi täielikult tagasi maksta. Kui teie miinimummakse on väiksem kui intressitasu või sellega võrdne, võite igavesti jätkata ainult intressi maksmist, ilma et võlga kunagi tagasi maksaksite.

Maksete puudumine

Krediitkaardimaksete tegemata jätmine võib viia teie konto maksejõuetusse. Konto maksejõuetusel on mitu mõju:

- Kui sul oli soodustintressimäär, kaotad selle tagasiulatuvalt (see tähendab, et kõik su senised tasumata saldod hakkavad nüüd kasutama kõrgemat intressimäära soodustingimusega määra asemel, mis teeb su arve veelgi suuremaks)

- Sulle rakendatakse „hilinemistasu“, mis lisatakse sinu saldo ülekandmisele järgmisse arveldustsüklisse

- Maksete hilinemine edastatakse krediidiandmete büroodele ja alandab sinu krediidiskoori

- Sinu krediitkaardil võib samuti vähendada sinu krediidilimiiti ja tõsta intressimäära

Kui jätate teatud arvu makseid tegemata, võib teie krediitkaardifirma teie krediidilimiidi täielikult sulgeda ja saata teie juhtumi inkassofirmale. See kahjustab veelgi teie krediidiskoori ning muudab uute krediitkaartide või laenude saamise järgmiste aastate jooksul äärmiselt keeruliseks.

2009. aasta CARD Act

2009. aastal võttis föderaalvalitsus vastu 2009. aasta krediitkaardi vastutuse, kohustuste ja avalikustamise seaduse, mis keelab krediitkaardifirmadel teatud liiki käitumise. Samuti annab see krediitkaardiomanikele rohkem vahendeid, et aidata oma kaarte heas seisus hoida.

CARD-seadus keelab krediitkaardifirmadel:

- Olemasolevate saldode intressimäära tõstmine (ehk kui sinu määr tõuseb, kehtib see ainult uutele ostudele). See ei kehti soodusintressimäärade eemaldamise kohta

- Sinu intressimäär ei saa konto hoidmise esimesel aastal tõusta (välja arvatud juhul, kui sul on muutliku intressimääraga krediitkaart; siis ei saa tõusta baasintressimäär, küll aga võib muutuv määr)

- Sinu maksete töötlemine hilinemisega (kõik maksed tuleb töödelda nende laekumise päeval)

- Erinevate makseviiside eest tasude võtmine

- Topeltarveldustsükli kasutamine (kus intressi arvestatakse eelmise perioodi saldode põhjal, mitte ainult jooksva perioodi põhjal)

- Väljastada krediitkaarte alla 21-aastastele inimestele ilma kaasallkirjastajata

Kaardivaldajana saad oma krediitkaardiga ka uusi õigusi:

- Kui jätad ühe krediitkaardi makse tegemata, ei saa krediitkaardifirmad automaatselt rakendada sulle teistele kaartidele kõrgemat „karistusmäära“

- Sul on pärast arve väljastamist vähemalt 21 päeva aega selle tasumiseks ilma intressita.

- Kui maksad rohkem kui miinimummakse, suunatakse kogu ülejääk esmalt sinu kõrgeima intressiga võlgnevuse katteks (seega, kui maksad rohkem kui miinimumi, läheb lisasumma enne saldo ülekannet sularaha ettemaksete katteks).

- Võid loobuda limiidi ületamise tasudest. Kui teed seda, siis krediidilimiidi ületamiseks proovitud tehing lükatakse tasu võtmise asemel tagasi.

- Võid loobuda intressimäära tõusudest. Kui teed seda, tühistatakse sinu krediitkaart pärast saldo tasumist (see võib mõjutada sinu krediidiskoori).

Popiküsimus

Paistab, et see viktoriin ei ole õigesti seadistatud.