什么是信用卡?

信用卡是一种无担保信用形式(意思是不需要抵押的贷款),你可以用它来进行日常消费。所有信用卡消费本质上都是通过贷款完成的——你向发卡机构借钱,之后再连本带息还回去。

信用卡与借记卡

信用卡可以在与借记卡相同的所有地方使用。事实上,有些商家只接受信用卡(比如大多数汽车租赁公司和许多酒店),正是因为它相当于一条授信额度——接受信用卡交易的商家知道自己会立即收到付款。如果你同时有借记卡和信用卡,日常交易时应谨慎选择你最常使用哪一种。

信用卡可以在与借记卡相同的所有地方使用。事实上,有些商家只接受信用卡(比如大多数汽车租赁公司和许多酒店),正是因为它相当于一条授信额度——接受信用卡交易的商家知道自己会立即收到付款。如果你同时有借记卡和信用卡,日常交易时应谨慎选择你最常使用哪一种。

相较借记卡的优势

把信用卡用于日常消费而不是借记卡,有一些充分的理由:

- 您的借记卡可能有交易限额或交易手续费——信用卡通常没有。

- 信用卡通常会为大多数消费提供“现金返还”和其他奖励计划

- 信用卡的接受范围比借记卡更广(尤其是在海外旅行时)

- 使用信用卡会建立你的信用记录,这可能会降低你的利率,并提高你在其他贷款中的信用额度

- 你可以用信用卡消费进行“周转”,把它当作下次发薪前的一笔短期贷款

相较借记卡的劣势

而使用借记卡而不是信用卡,也有一些充分的理由:

- 如果你错过了免息期,信用卡消费就会开始计息,使其成本更高

- 由于你每月不必偿还信用卡消费的全部余额,因此更容易超支

- 如果你开始拖欠还款,要完全摆脱信用卡债务可能会非常困难

- 信用卡账单周期通常是20至25天,而不是一个月,因此与其他类型的账单相比,更难安排还款时间。

信用额度类型

当你使用信用卡时,信用卡账单上会显示几种不同类型的余额:

新消费

你的新增消费,是指你在当前账单周期内使用信用卡购买的项目。在宽限期结束之前,这部分余额不会被计收利息,所以通常最好先还清这部分余额,避免产生金融费用。如果你错过了宽限期,就会按你持有该余额的每一天计收利息。

余额转移

如果你没能在一个月内还清所有消费,剩余余额会以余额转移的形式结转到下个月。余额转移没有宽限期,因此会在整个账单周期内持续累积利息。

预借现金

这是你在信用卡上能产生的最昂贵的一种费用。现金预支是指你使用信用卡从自动取款机取出现金。现金预支通常也没有宽限期,而且利率通常高于余额转移。

融资费用和利率

信用卡公司会把金融费用作为使用信用卡的条件之一——其中最重要的是你的利率。每一种余额类型的计息方式都不同。

利息如何计算

不同的信用卡可能会以不同方式计算你所欠的利息,这种差异可能会对你的账单产生很大影响。最常见的两种方法是“每日余额法”和“平均每日余额法”。

前期余额

上期余额法使用账单周期开始时的余额来计算利息。这意味着你在账单周期内所做的付款不会降低你总利息支出,只会影响你下个月的账单。

调整后余额

这种方法与前一种平均余额法类似,但还会减去你进行的任何还款。这种方法能让你获得最低的总利息费用,但信用卡公司很少提供这种计息方式。

期末余额

期末余额法会把你的余额转账金额加上本账单周期内产生的所有消费,再减去你已支付的任何款项,然后根据最终总额计算利息。

期末余额法会把你的余额转账金额加上本账单周期内产生的所有消费,再减去你已支付的任何款项,然后根据最终总额计算利息。

平均每日余额

这种方法最为常见。你的信用卡公司会先取所有天数的平均余额,再乘以你的日利率,然后把账单周期内每天的利息加总。

宽限期

每张信用卡都有免息期,通常大约为21天。如果你在消费后的21天内还清这笔新消费,就不会为这笔消费被收取利息。如果错过了免息期,就会被收取全部利息。余额转账和现金预支没有免息期,因此只要这两类余额仍未还清,你就会按持有余额的每一天计息。

每张信用卡都有免息期,通常大约为21天。如果你在消费后的21天内还清这笔新消费,就不会为这笔消费被收取利息。如果错过了免息期,就会被收取全部利息。余额转账和现金预支没有免息期,因此只要这两类余额仍未还清,你就会按持有余额的每一天计息。

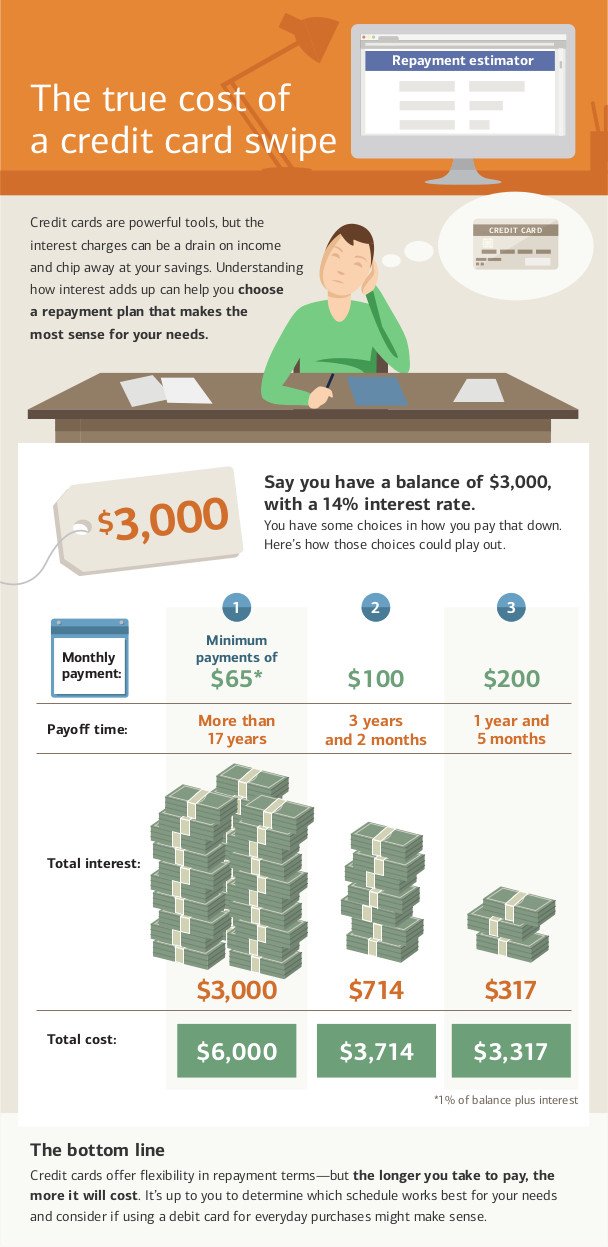

最低还款额

你的信用卡每个月都会有最低还款额,这是为了让账户保持良好状态,你绝对必须支付的最低金额。最低还款额取决于你的未偿余额。通常,这笔还款足以支付新增利息,再加上部分本金。

只还最低还款额是偿还信用卡债务最慢的方式,而且你最终支付的利息总额会达到可能的最高水平。

请注意,在某些情况下,你的最低还款额可能低于利息,这样你就永远无法完全还清债务。如果你的最低还款额低于或等于利息费用,你就可以永远只付利息,而始终还不清债务。

错过还款

错过信用卡还款可能会导致你的账户逾期违约。账户违约会带来一些影响:

- 如果你曾享受过任何促销利率,你将追溯性地失去它(这意味着你之前所有未还清的余额现在都将按较高利率而不是促销利率计息,使账单更高)

- 你会被收取“逾期付款”费用,这笔费用会计入你的余额并转入下一个账单周期

- 逾期还款会被报告给征信机构,并会降低你的信用评分

- 你的信用卡还可能降低你的信用额度并提高你的利率

如果你连续错过一定次数的还款,信用卡公司可能会直接取消你的信用额度,并把你的案件交给催收机构处理。这会进一步损害你的信用评分,并使你在接下来的几年里极难获得任何新的信用卡或贷款。

2009年《信用卡法案》

2009年,联邦政府通过了《2009年信用卡责任、义务与信息披露法》,禁止信用卡公司采取某些行为。它还为持卡人提供了更多工具,帮助他们保持信用卡账户状况良好。

CARD 法案禁止信用卡公司:

- 提高你现有余额的利率(因此如果你的利率上调,它只适用于新的消费)。这不适用于取消促销利率的情况

- 在持有账户的第一年内,你的利率不能上调(除非你持有的是浮动利率信用卡,那么基础利率不能上调,但浮动部分利率可以)

- 延迟处理你的付款(所有付款必须在收到当天处理)

- 对不同支付方式收取费用

- 使用双重计费周期(即你将根据上一个账期的余额而不是仅根据当前账期的余额被计息)

- 向21岁以下且没有共同签署人的人发放信用卡

作为持卡人,你的信用卡也为你带来了新的权利:

- 如果你有一张信用卡违约,信用卡公司不能自动对你持有的其他卡收取更高的“惩罚利率”

- 从账单寄出之日起,你至少有21天可以还款,且不会被收取任何利息

- 如果你支付的金额超过最低还款额,超出部分会优先用于偿还利率最高的余额(所以如果你支付高于最低还款额,多出来的部分会先用于偿还取现欠款,而不是余额转账欠款)

- 你可以选择退出超限费。如果你这样做,试图刷超过信用额度的金额时,交易会被拒绝,而不是被允许通过并收取费用

- 你可以选择退出利率上调。如果你这样做,在你还清余额后,信用卡将被注销(这可能会影响你的信用评分)。

小测验

看起来这个测验没有正确设置。