简单来说,当你有钱可以长期投资时(比如 20 年或更久),从历史上看,股票市场提供了最高的回报。

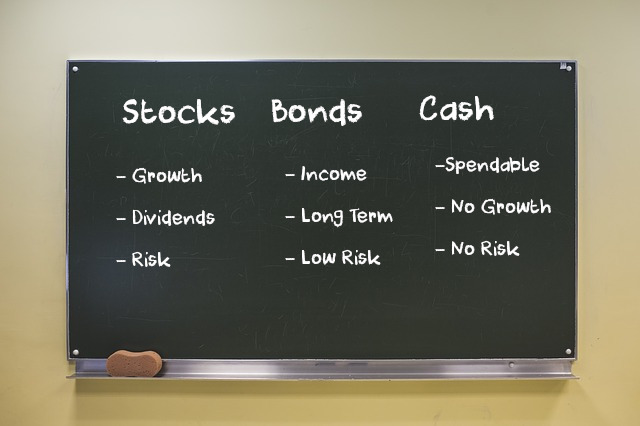

大多数人在能够存钱时,通常会把钱存进银行。银行通常会对账户里的现金支付利息,所以如果你在储蓄账户里有 1000 美元,而银行给你 3% 的利息,那么一年结束时你大约会有 1030 美元。随着储蓄余额越来越大,很多人希望获得比银行利息更高的收益,因此他们会投资房地产、股票、债券和/或黄金。

投资的历史回报

虽然没有人能确切知道未来会发生什么,但查看历史回报可以看出这些不同投资在一段时间内的表现。

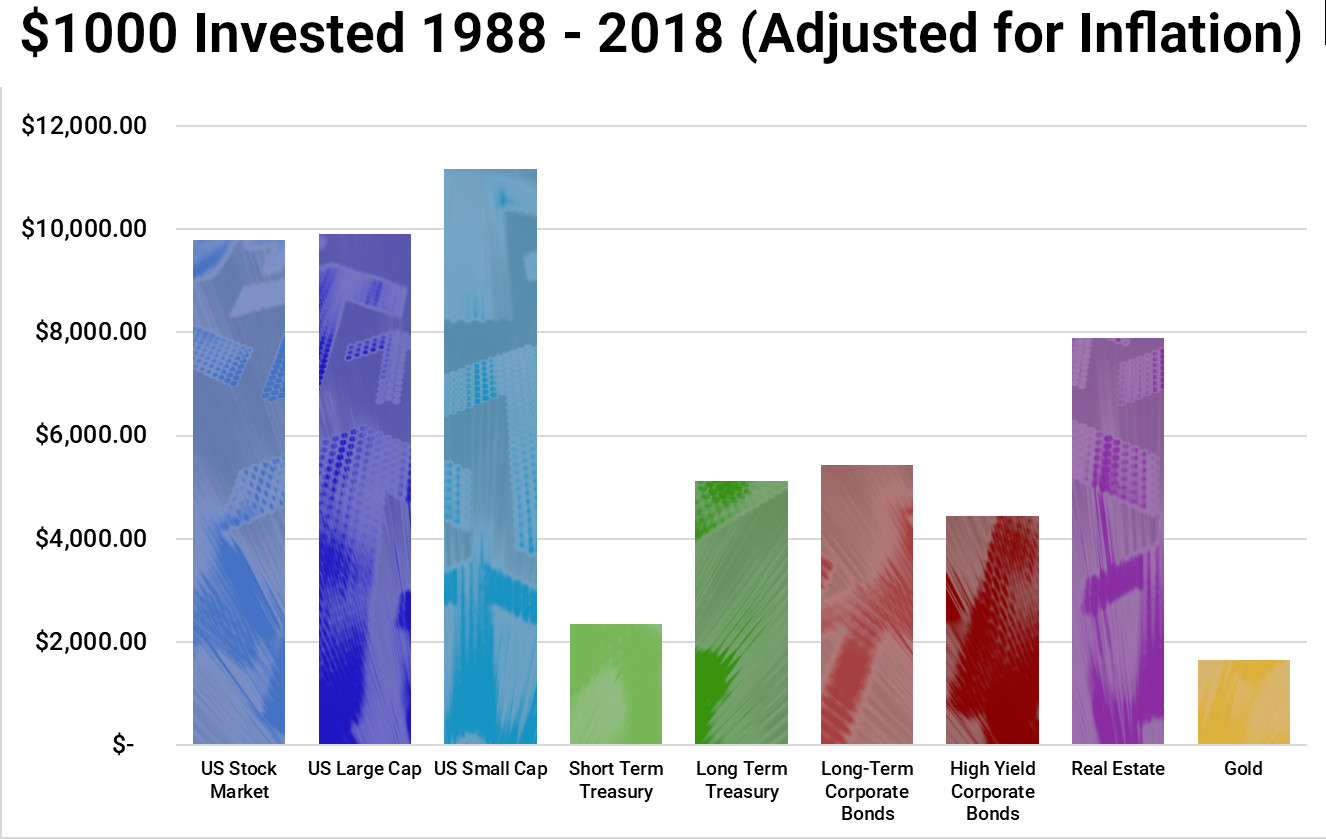

下面是一张 1988 年到 2018 年这 30 年期间平均收益率的图表:

从这张图表可以看出,股票市场表现最好——根据证券类型不同,涨幅达 9 倍到 11 倍。黄金表现最差——一个主要原因是,在通胀较低的年份,黄金价格往往会上涨;而在通胀较高的年份,黄金价格则会下跌。

那么这意味着什么呢?从长期来看,10% 和 2% 之间有着巨大的差异。下面是另一种看法——这张图表展示了从 1972 年到 2018 年这 46 年间,100 美元的增长情况。

那么,你宁愿拿到 401 美元还是 1,612 美元!仅仅相差 100 美元,差距就这么大。若是 10,000 美元,结果将正好是 100 倍,也就是 40,100 美元对 161,200 美元。

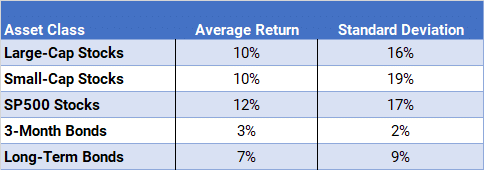

最后,这张图表考察了 198 年至 2018 年的平均回报,并显示标准普尔 500 指数中的股票回报最高,年均回报率为 12%,胜过道琼斯工业平均指数中的大盘股以及罗素 2000 指数中的小盘股。

在这张表中,你还需要注意“标准差”这一列,它衡量的是收益的方差或波动性。它显示小盘股的方差也最高。这就是为什么我们说“从长期来看”股票的回报最高。如果你只看一年,甚至五年,结果可能不会一样,因为股票波动很大;但资金投入的时间越长,投资股票就越有利。

总结

简单来说,如果你想让自己的净资产最大化,如果你想变得“富有”,如果你想成为“百万富翁”,如果你想提前退休——你就必须从今天开始储蓄和投资。

你开始得越早,资金增长的时间就越长。而增长时间越长,它就会变得越多。

理解股市如何运作以及如何投资非常重要,因为这决定了你退休时的净资产会有多少。你是要把现金一辈子放在银行储蓄账户里,年均赚 3%?还是要把它投资到股市里,争取赚 11%?