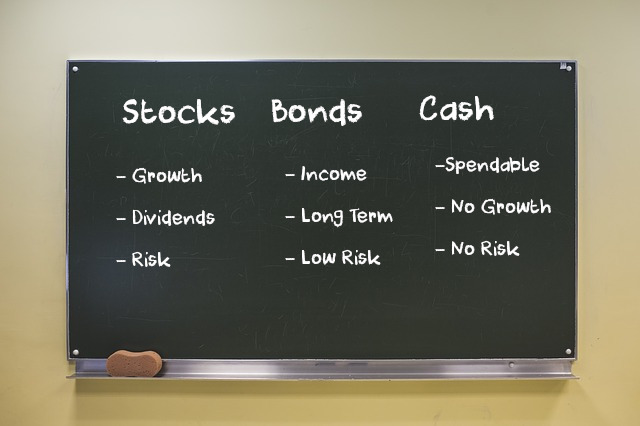

Με απλά λόγια, όταν έχετε χρήματα να επενδύσετε για μεγάλο χρονικό διάστημα (όπως 20 χρόνια ή περισσότερα), η χρηματιστηριακή αγορά ιστορικά έχει προσφέρει τη μεγαλύτερη απόδοση.

Όταν οι περισσότεροι άνθρωποι μπορούν να αποταμιεύσουν χρήματα, συνήθως τα βάζουν στην τράπεζα. Οι τράπεζες συνήθως πληρώνουν τόκο στα μετρητά του λογαριασμού σας, οπότε αν έχετε 1.000 δολάρια στον λογαριασμό ταμιευτηρίου σας και η τράπεζα σάς δίνει 3% τόκο, τότε στο τέλος ενός έτους θα έχετε περίπου 1.030 δολάρια. Μόλις το υπόλοιπο των αποταμιεύσεων μεγαλώσει, πολλοί άνθρωποι ελπίζουν να κερδίσουν περισσότερα από όσα πληρώνει η τράπεζα σε τόκους, οπότε επενδύουν σε ακίνητα, μετοχές, ομόλογα ή/και χρυσό.

Ιστορικές Αποδόσεις Επενδύσεων

Παρόλο που κανείς δεν ξέρει με βεβαιότητα τι θα συμβεί στο μέλλον, μια ματιά στις ιστορικές αποδόσεις δείχνει πώς έχουν αποδώσει με την πάροδο του χρόνου αυτές οι διαφορετικές επενδύσεις.

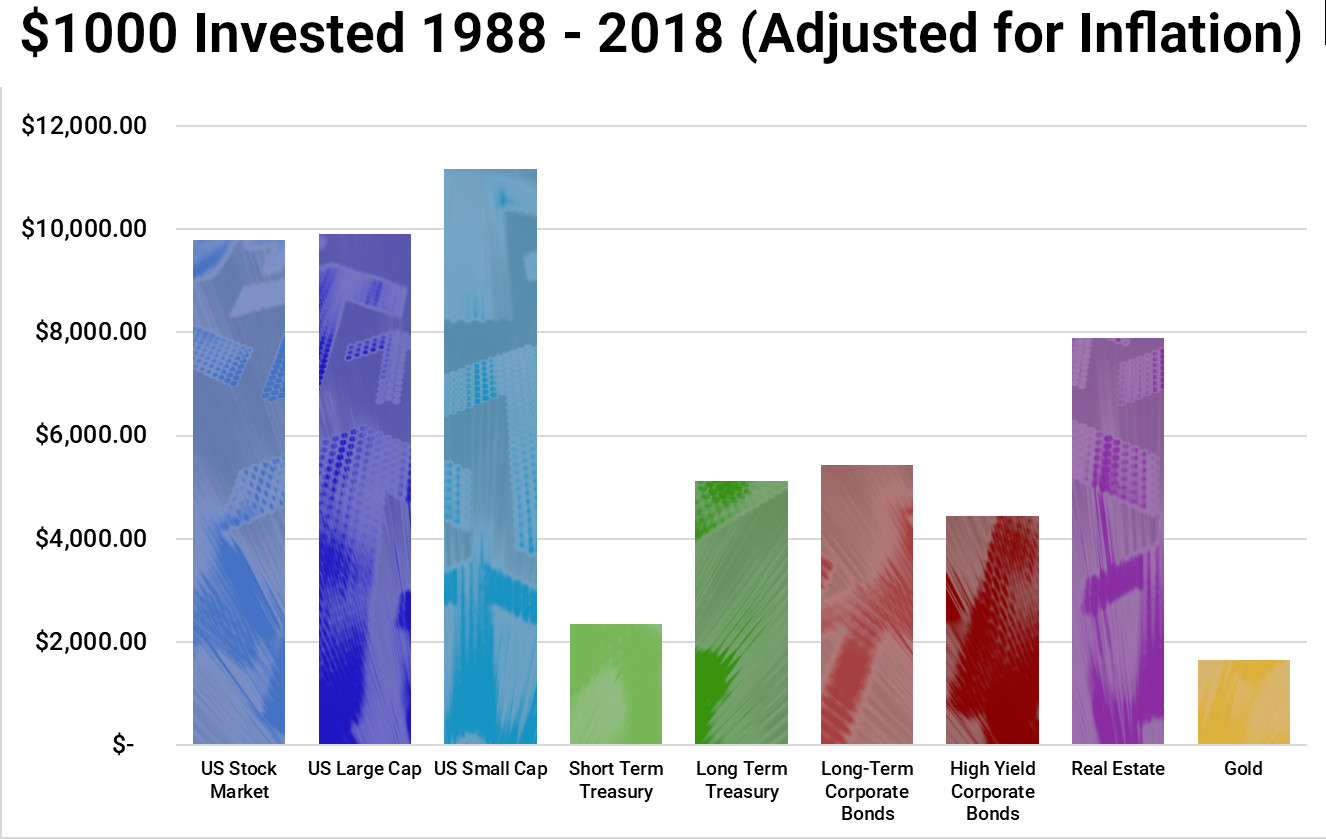

Ορίστε ένα γράφημα των μέσων ποσοστιαίων αποδόσεων για την 30ετή περίοδο από το 1988 έως το 2018:

Από αυτό το γράφημα βλέπουμε ότι η χρηματιστηριακή αγορά είχε την καλύτερη επίδοση – αύξηση από 9 έως 11 φορές, ανάλογα με τους τύπους των τίτλων. Ο χρυσός είχε τη χειρότερη επίδοση – ένας βασικός λόγος είναι ότι ο χρυσός τείνει να ανεβαίνει σε τιμή σε χρόνια με χαμηλό πληθωρισμό και να πέφτει σε χρόνια με υψηλό πληθωρισμό.

Λοιπόν, τι σημαίνει αυτό; Με την πάροδο του χρόνου υπάρχει ΤΕΡΑΣΤΙΑ διαφορά ανάμεσα στο 10% και το 2%. Δείτε το και αλλιώς – αυτό το γράφημα δείχνει την εξέλιξη των 100 δολαρίων για τα 46 χρόνια από το 1972 έως το 2018.

Άρα, θα προτιμούσατε να έχετε 401 δολάρια ή 1.612 δολάρια; Αυτή είναι μεγάλη διαφορά για μόλις 100 δολάρια. Για 10.000 δολάρια, τα αποτελέσματα θα ήταν ακριβώς 100 φορές μεγαλύτερα, δηλαδή 40.100 δολάρια έναντι 161.200 δολαρίων.

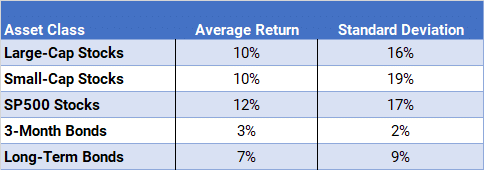

Τέλος, αυτό το γράφημα εξετάζει τις μέσες αποδόσεις από το 198 έως το 2018 και δείχνει ότι οι μετοχές του S&P 500 είχαν την καλύτερη απόδοση, με μέση ετήσια απόδοση 12% – ξεπερνώντας τόσο τις μετοχές μεγάλης κεφαλαιοποίησης στον Dow Jones Industrial Average όσο και τις μετοχές μικρής κεφαλαιοποίησης στον δείκτη Russell 2000.

Σε αυτόν τον πίνακα πρέπει επίσης να προσέξετε τη στήλη Τυπική Απόκλιση, η οποία μετρά τη διακύμανση ή τη μεταβλητότητα των αποδόσεων. Δείχνει ότι οι μετοχές μικρής κεφαλαιοποίησης έχουν επίσης τη μεγαλύτερη διακύμανση. Γι’ αυτό λέμε «με την πάροδο του χρόνου» ότι οι μετοχές έχουν τις υψηλότερες αποδόσεις. Αν κοιτούσατε μόνο ένα έτος ή ακόμη και πέντε χρόνια, ίσως να μην βλέπατε τα ίδια αποτελέσματα, επειδή οι μετοχές είναι τόσο ασταθείς· όμως όσο μεγαλύτερη είναι η χρονική περίοδος που έχετε για να παραμείνουν τα χρήματα επενδυμένα, τόσο καλύτερο είναι να επενδύετε σε μετοχές.

Σύνοψη

Με απλά λόγια, αν θέλετε να μεγιστοποιήσετε την προσωπική σας καθαρή περιουσία, αν θέλετε να γίνετε «πλούσιοι», αν θέλετε να γίνετε «εκατομμυριούχοι», αν θέλετε να συνταξιοδοτηθείτε νωρίς, πρέπει να αρχίσετε να αποταμιεύετε και να επενδύετε ΣΗΜΕΡΑ.

Όσο νωρίτερα ξεκινήσετε, τόσο περισσότερο χρόνο έχει τα χρήματά σας για να αναπτυχθούν. Και όσο περισσότερο χρόνο έχουν για να αναπτυχθούν, τόσο μεγαλύτερα θα γίνουν.

Η κατανόηση του πώς λειτουργεί η χρηματιστηριακή αγορά και του πώς να επενδύετε είναι εξαιρετικά σημαντική, επειδή καθορίζει πόση θα είναι η καθαρή περιουσία σας όταν συνταξιοδοτηθείτε. Θα αφήσετε τα μετρητά σας στον λογαριασμό ταμιευτηρίου της τράπεζας σε όλη σας τη ζωή και θα κερδίζετε κατά μέσο όρο 3%; Ή θα τα επενδύσετε στη χρηματιστηριακή αγορά και θα προσπαθήσετε να κερδίσετε 11%;