In poche parole, quando hai denaro da investire per un periodo di tempo prolungato (come 20 anni o più), storicamente il mercato azionario ha offerto il rendimento maggiore.

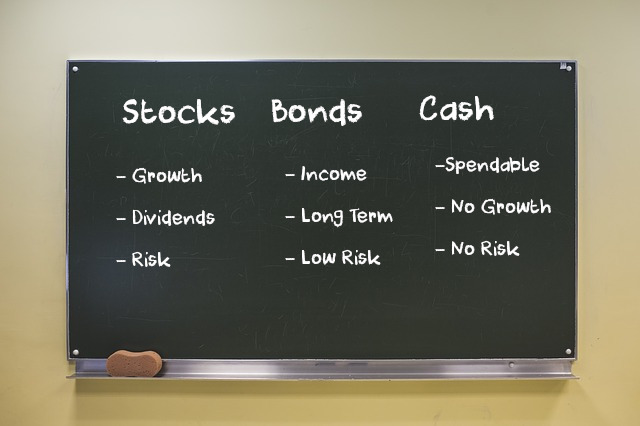

Quando la maggior parte delle persone riesce a risparmiare denaro, di solito lo mette in banca. Le banche in genere pagano interessi sul contante presente sul conto, quindi se hai 1000 $ sul conto di risparmio e la banca ti paga il 3% di interesse, alla fine di un anno avrai circa 1030 $. Quando il saldo dei risparmi cresce, molte persone sperano di guadagnare più di quanto la banca paghi in interessi, quindi investono in immobili, azioni, obbligazioni e/o oro.

Rendimenti storici degli investimenti

Anche se nessuno sa con certezza cosa accadrà in futuro, uno sguardo ai rendimenti storici mostra come questi diversi investimenti si siano comportati nel tempo.

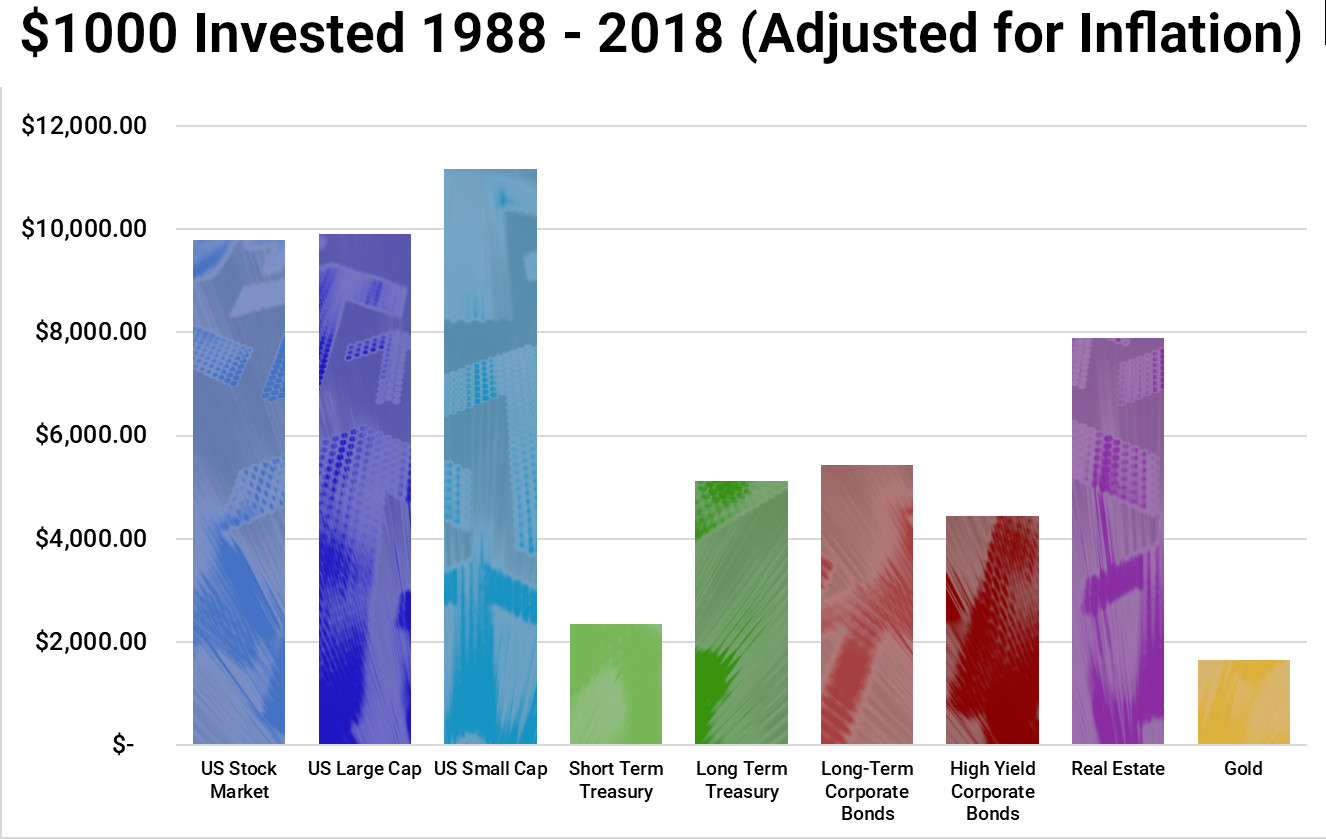

Ecco un grafico dei rendimenti percentuali medi per il periodo di 30 anni dal 1988 al 2018:

Da questo grafico vediamo che il mercato azionario ha ottenuto i risultati migliori – tra un aumento di 9 e 11 volte, a seconda delle tipologie di titoli. L’oro ha ottenuto i risultati peggiori – una delle ragioni principali è che il prezzo dell’oro tende a salire negli anni in cui l’inflazione è bassa e a scendere negli anni in cui è alta.

Quindi cosa significa? Nel tempo c’è una differenza ENORME tra il 10% e il 2%. Ecco un altro modo di vederlo: questo grafico mostra la crescita di 100 $ nei 46 anni dal 1972 al 2018.

Quindi, preferiresti avere 401 $ o 1.612 $? È una grande differenza per soli 100 $. Per 10.000 $ i risultati sarebbero esattamente 100 volte tanto, cioè 40.100 $ contro 161.200 $.

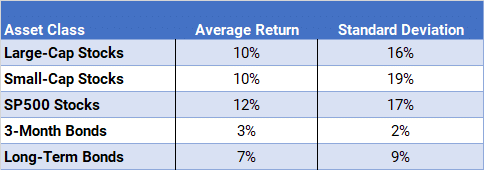

Infine, questo grafico esamina i rendimenti medi dal 198 al 2018 e mostra che i titoli dell’S&P 500 hanno ottenuto il rendimento migliore, con un rendimento medio annuo del 12%, superando sia le azioni a grande capitalizzazione del Dow Jones Industrial Average sia le azioni a piccola capitalizzazione dell’indice Russell 2000.

In questa tabella devi anche notare la colonna Deviazione standard, che misura la varianza o la volatilità dei rendimenti. Mostra che anche le small cap hanno la varianza più elevata. Ecco perché diciamo “nel tempo” che le azioni hanno i rendimenti più alti. Se guardassi solo a un anno o persino a cinque anni, potresti non vedere gli stessi risultati perché le azioni sono molto volatili, ma quanto più lungo è il periodo di tempo in cui devi mantenere investito il denaro, tanto più conviene investire in azioni.

Riepilogo

In poche parole, se vuoi massimizzare il tuo patrimonio netto personale, se vuoi essere “ricco”, se vuoi essere un “milionario”, se vuoi andare in pensione presto, devi iniziare a risparmiare e investire OGGI.

Prima inizi, più tempo ha il tuo denaro per crescere. E più tempo ha per crescere, più grande diventerà.

Capire come funziona il mercato azionario e come investire è così importante perché determina quanto sarà alto il tuo patrimonio netto quando andrai in pensione. Lascerai i tuoi contanti sul conto di risparmio in banca per tutta la vita guadagnando in media il 3%? Oppure li investirai nel mercato azionario e cercherai di ottenere l’11%?